2024年7月5日 外汇/黄金/美国股市 市场分析报告

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

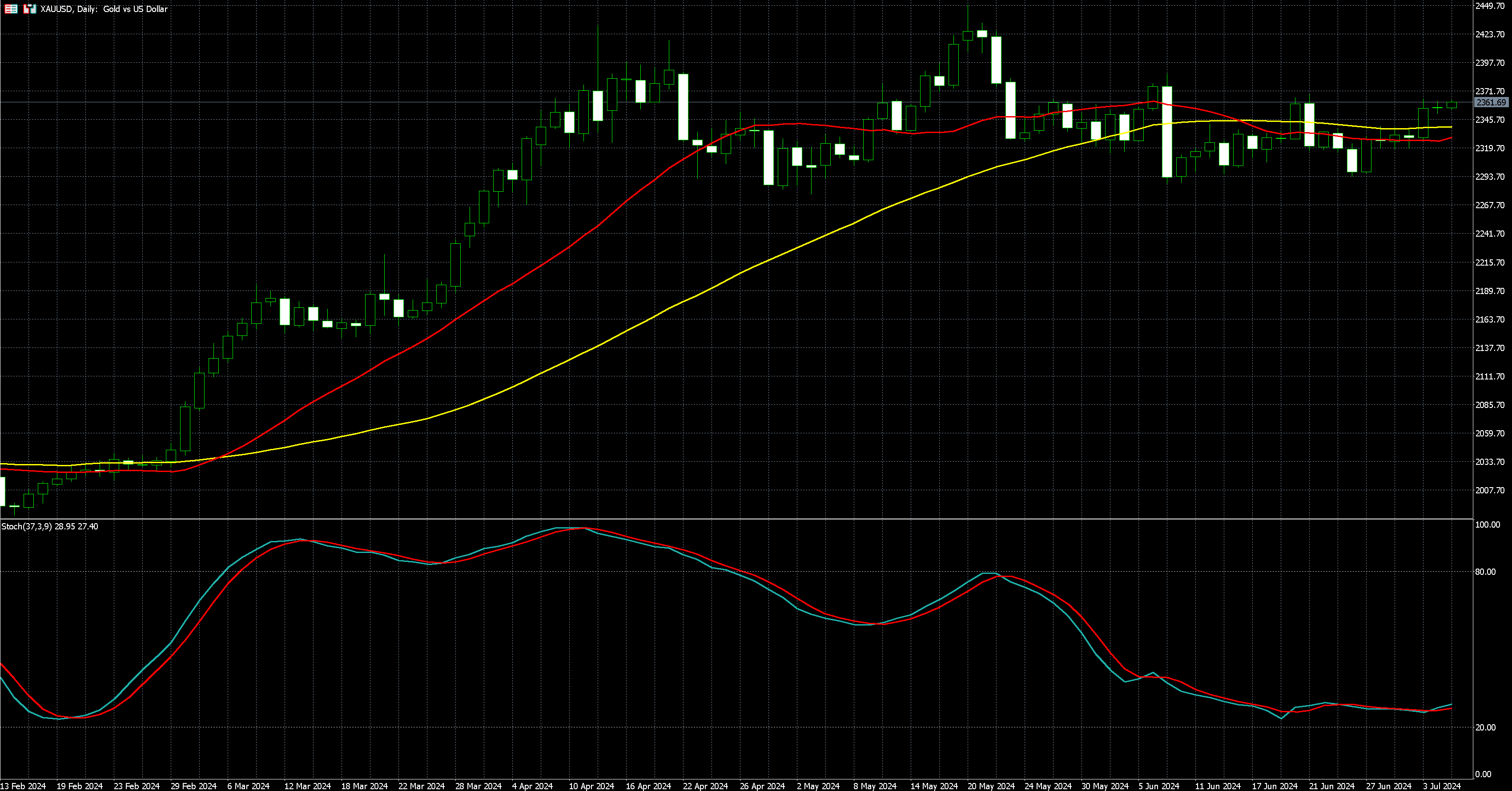

| 黄金 | 2,356.41 | 0.02% |

| 道琼 | 39,350.50 | 0% |

| 标普500 | 5,531.90 | 0% |

| 那斯达克100 | 20,150.20 | 0% |

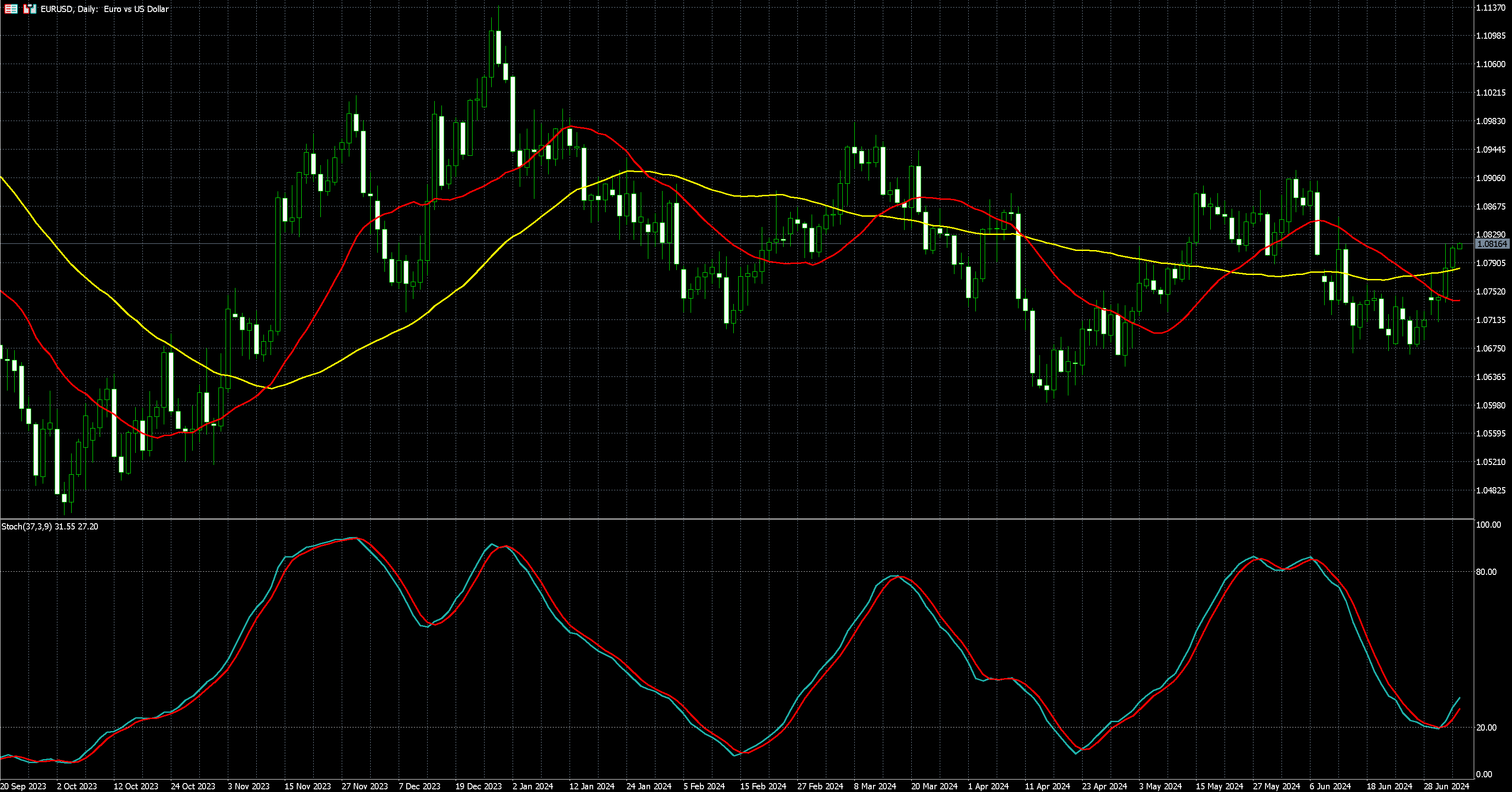

| 欧元兑美元 | 1.08106 | 0.25% |

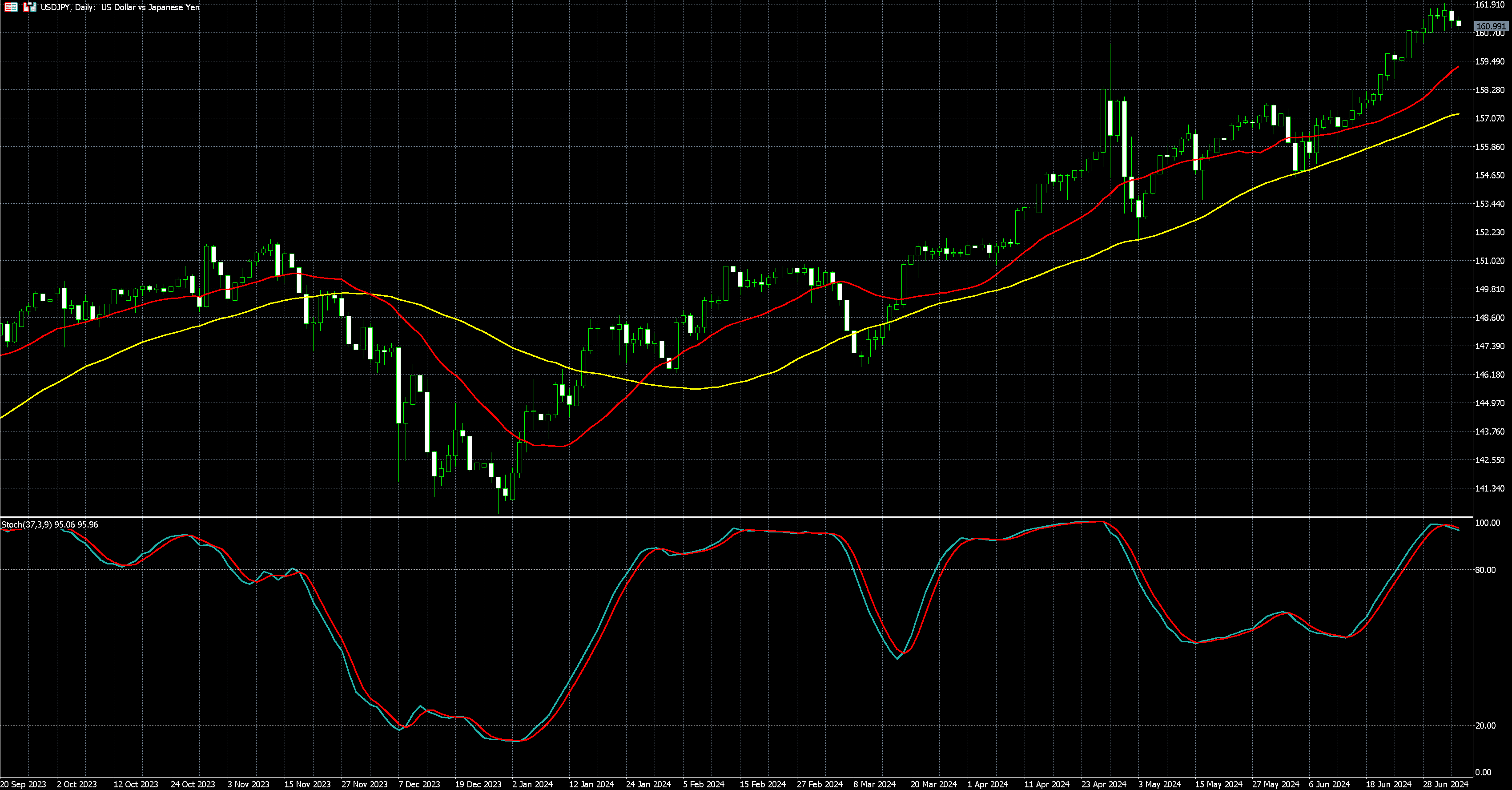

| 美元兑日圆 | 161.22 | -0.27% |

【黄金】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 2,356.41 | 0.02% |

黄金价格周四 (4 日) 交易平淡,因适逢周四美国独立日休假,且市场亦在静待周五美国将公布的 6 月份非农报告。

7 月交割的黄金期货价格上涨 0.02%,至每盎司 2,356.41 美元。

过去一年来,黄金累计涨超 20%,在各类资产中名列前茅。

展望黄金后市的走势,花旗在一份最新的研究报告中提出了一个新的基本面分析框架。

花旗认为,投资需求占黄金开采供应的比例是黄金定价的主要驱动因素,过去两年里,央行投资需求持续增加,占据了矿山供应的大头,推动金价不断走高,预计后市央行购金可以支撑2025 年,金价踩稳2700-3000 美元。

花旗指出,投资需求可以视为私人和公共部门财富的分配。这种财富分配决策不仅受实际利率影响,还受地缘因素 (如去美元化) 以及其他资产价格风险的影响。

自 2022 年第三季度以来,黄金价格表现开始与美国实际利率走势出现显著背离。从历史数据来看,金价与美国实际利率通常呈负相关,当实际利率上升,持有黄金的机会成本增加,资金往往会适当减配黄金,增配美债和美元,因此黄金价格通常下跌;反之,黄金价格则上涨。

分析师指出,22 年下半年出现的这种背离,是因为实际利率只是全球黄金投资需求的驱动因素之一。事实上,实际利率对黄金投资的负面影响 (主要体现在全球 ETF 实物需求上) 已被自 2022 年中期以来高涨且不断上升的全球央行投资需求所抵消:

以中国为首的全球央行的黄金投资需求在24 年第一季度上升至矿山供应的85%,在过去两年(22 年第三季度至24 年第一季度) 平均超过矿山供应的70%,而在此前3 年(19 年第三季度至22 年第二季度) 仅占矿山供应的25%。

全球央行投资需求的增加抵消了美国实际利率上升给金价带来的负面影响,挤压了珠宝需求,推动黄金价格升至历史新高。

分析师预计,公共部门强劲的黄金需求可能是一个长达数十年的趋势,花旗基本假设下,2024 年和 2025 年公共部门黄金需求将创历史新高,分别为 1100 吨和 1075 吨。

在乐观情景下,2024 年和 2025 年公共部门黄金需求可能分别达到 1240 吨和 1225 吨。

报告指出,在强劲投资需求面前,黄金价格上涨幅度将在很大程度上取决于珠宝需求和废金对价格的弹性。与 2008-2012 年黄金牛市相比,对高价格的反应可能相对温和。自 2022 年以来,尽管价格居高不下,但珠宝需求已稳定在每年约 2200 吨。

除了央行购金,分析师认为,私人部门黄金投资需求包括全球零售实物金条和金币需求、全球 ETF 需求和场外交易 / 其他 (净) 需求也十分旺盛,尤其是中国。尽管价格在今年迄今为止创下或接近历史新高,但买入水平仍然很高。 2024 年上半年,中国零售黄金需求创下历史新高。

ETF 方面,分析师预计年底随着美联储开始降息周期,ETF 将转为买入,并延续至 2025 年上半年。预计 2024 年净购买量为 50 吨 (四季度较多),2025 年基本情景为 275 吨,乐观情景为 400-500 吨。

分析师预计,未来 12-18 个月黄金投资需求将上升至几乎吸收所有开采供应,支撑花旗对金价 2025 年站上每盎司 2700-3000 美元的基准预测。

花旗指出,下一轮投资需求和价格上涨将来自美国利率正常化 (花旗美国经济团队认为,美国联准会将自 9 月起连续 8 次降息),特别是推动 ETF 需求上升。而在去美元化等因素支撑下,预计全球央行的购金潮还会继续。

黄金走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【美国股市】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 道琼 | 39,350.50 | 0% |

| 标普500 | 5,531.90 | 0% |

| 那斯达克100 | 20,150.20 | 0% |

周四美股休市。

【外汇】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 欧元兑美元 | 1.08106 | 0.25% |

| 美元兑日圆 | 161.22 | -0.27% |

日圆、英镑和欧元兑美元周四(4日)均上涨,在周三时因为美国经济数据不佳拖累美元下跌。国际汇市关注英国与法国的举选,英国大选出口民调显示施凯尔领导的工党将会胜出,法国大选第二轮投票也即将开始。

周四欧元兑美元上涨 0.25% 至 1.08106,美元兑日圆则下跌 0.27% 至 161.22。

陷于困境的日圆虽然在周三没有获得支撑,但周四终于日圆兑美元终于上涨,然而,基本面对日圆仍然不利,日圆兑美元汇价仍然停留在周三所触及的161.96日圆的低点附近,那是1986年12月以来的最低价。

美国金融市场4日因美国国庆日休市,交易员们正在为日本政府可能采取干预措施做准备,因为日本当局之前两轮日圆购买行动均发生在全球交易日流动性不足或假日交易清淡的时候。

渣打银行在最新的一场投资展望会中指出,影响日元下跌因素为:日本央行鸽派立场、联准会(Fed)转鹰派加大美日利差、日本资金持续净流出,渣打投资长( CIO) 预测未来三个月日元价位为160 兑1 美元,12 个月内会上升到151。

日元持续跌跌不休,目前汇率竟比升息前更低,先前市场预测的160 防线也失守,渣打认为,日本央行结束负利率政策,也口头干预汇市,但目前日元的汇价接近162,居然还比3 月份升息之前更低, 认为日元下跌第一因素是日本央行虽结束负利率,政策态度对日元偏鸽派,导致市场失望,原预期今年年初央行即应推进利率正常化,如今更使市场信心动摇。

渣打投资长指出,今年3 月Fed 原本的鸽派立场忽转成鹰派,导致美日利差瞬间拉大,即使后续日本央行升息,联准会接着降息,但美日利差仍然存在,日元基本利率还是在零上下。 Fed 若如预期降息 2 码,年底利率尚保持 5% 以上,可预见日本境内机构法人的资金仍会流出,持续利差交易。

近来外资汇入日本股市的资金频创新高,但相较于日人把钱汇出作利差交易的比例,仍相当悬殊。尤其市场普遍预期日本央行升息的期望升高,以致利差交易的资金不会回流,甚至更加速资金的汇出。

欧元方面,法国大选将于周日举行第二轮投票。市场紧张情绪已稍有缓解,备受关注的德国和法国10年期公债殖利率利差缩窄至70个基点以下,上周第一轮投票前这个利差曾超过80个基点,虽然极右政党大胜的前景受到抑制,限制了法国未来的政府采取激进支出举措的可能性,但是该行利率团队继续预期法国利差结构性的扩大,将在整个夏季对欧元造成压力。

美元指数周四的下跌,主要是新公布的美国经济数据不如预期,包括疲软的服务业报告、上周初领失业金人数上升等,显示美国经济放缓。

市场目前认为联准会将在2024年降息近50个基点(2码),最有可能在9月开始降息25个基点,并在年底前第二次降息,这种押注也导致美国公债殖利率下降。

金融市场现在关心美国今(5)日将公布的美国最重要劳动力市场每月数据:非农就业报告。分析师预期,6月的就业职位增加19万个,少于5月的27.2万个增加数。

欧元兑美元走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

美元兑日圆走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)