Gini Coefficient(基尼系数)

基尼系数是衡量收入或财富分配不均程度的指标,通常介于0到1之间。数值越接近0,分配越平均;越接近1,代表收入越集中。

本文将说明基尼系数与洛伦兹曲线的关系、数值区间的判读,以及收入差距如何影响消费、GDP、政策风险与资本市场。

- 基尼系数的定义及0到1的读法

- 洛伦兹曲线如何解释计算逻辑

- 收入差距如何影响消费、GDP与政策风险

- 投资者使用基尼系数时的注意点

1. 什么是基尼系数?

1-1. 指标的起源与核心概念

基尼系数由义大利统计学家 科拉多·基尼(Corrado Gini)在 20 世纪初提出,用来衡量收入或财富分配的不均程度。

它关心的不是经济成长有多快,而是、成长的成果落在谁身上。

如果一个国家的收入完全平均分配,每个人所得相同,基尼系数为 0; 若收入几乎集中在极少数人手中,其余人口所得极低,数值则接近 1(有些统计会用 0–100 表示)。

- 数字越高,代表差距越大;

- 数字越低,代表分配越平均。

这个指标之所以重要,在于它揭示了一个常被忽略的事实: GDP 可以上升,但社会未必变得更平衡。

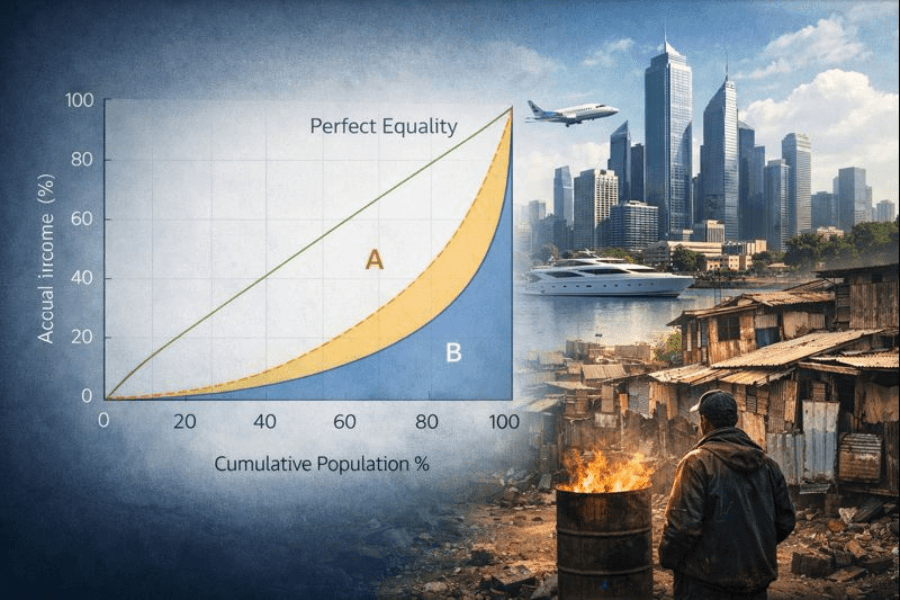

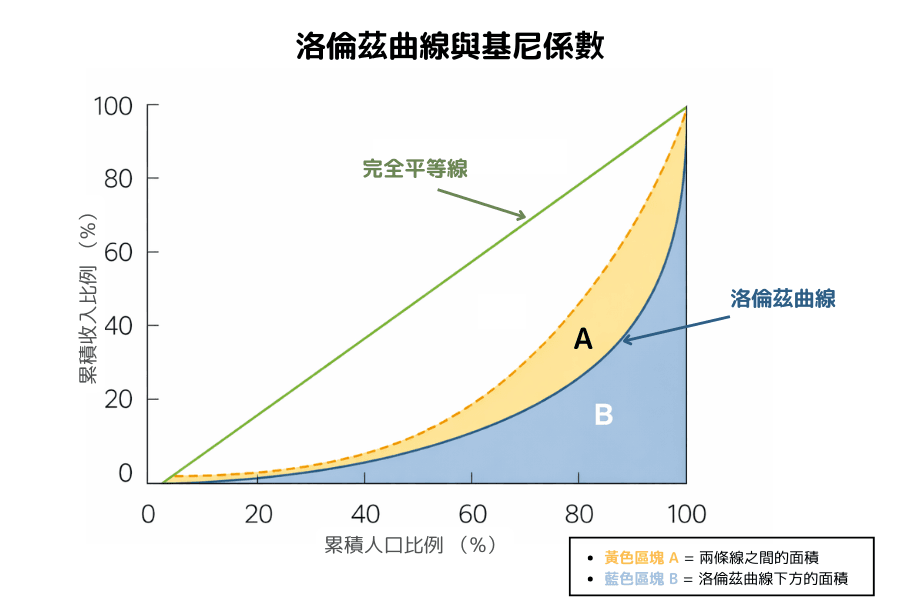

1-2. 洛伦兹曲线与计算原理

基尼系数的核心概念来自「洛伦兹曲线(Lorenz Curve)」。

想像把全体人口依收入由低到高排序:

- 横轴:累积人口比例

- 纵轴:累积收入比例

如果收入完全平均,曲线会是一条 45 度直线,代表 20% 的人拥有 20% 的收入、50% 的人拥有 50% 的收入。

但现实世界并非如此。 实际曲线通常向下弯曲,代表收入逐渐向高收入族群集中。

基尼系数衡量的,其实就是 「理想平均线」与「实际收入曲线」 之间的差距。

简化来说:

基尼系数 = A ÷ (A + B)

其中:

- A:完全平等线与实际曲线之间的面积

- B:实际曲线下方的面积

若两条线重合,A 为 0,基尼系数就是 0;两者差距越大,A 所占比例越高,数值就越接近 1。

它不是在统计有多少富人,而是在衡量整体收入分配偏离平均的程度。也因此,它成为国际间最常用来比较收入差距的工具。

1-3. 数值区间的判读

虽然没有绝对标准,但市场研究通常将区间大致分为:

| 基尼系数 | 分配状况 | 结构含义 |

|---|---|---|

| 0–0.3 | 分配相对平均 | 社会稳定度较高 |

| 0.3–0.4 | 合理差距 | 多数成熟经济体常见区间 |

| 0.4–0.5 | 差距偏高 | 政策与社会压力增加 |

| 0.5 以上 | 高度不均 | 潜在结构风险升温 |

值得注意的是,税制与社会福利制度会明显影响数值。同一国家在「税前」与「税后」的基尼系数,往往存在差距,这也反映政府再分配政策的效果。

2. 基尼系数与宏观经济结构

基尼系数不是单纯的社会指标,它往往映照出一个国家的产业结构与发展阶段。

当经济体从农业转向工业,再进入服务与金融主导阶段,收入分配的变化通常并非线性,而是结构性的。

2-1. 发展初期:差距扩大

在经济起飞阶段,资本与技术往往集中于少数城市与产业。

率先进入高附加价值产业的人,收入增长速度远高于其他群体; 区域、技能与资本拥有者之间的差距迅速拉开。

此时基尼系数上升,其实是经济转型的副产品。

这也是为什么许多高速成长的新兴市场,同时伴随收入不均恶化。

2-2. 制度调节与再分配

当经济规模稳定后,政府通常通过税收与公共支出进行调节,例如:

- 累进所得税

- 社会保险制度

- 教育与医疗公共投入

这种「先上升、后回落」的现象,与经济学家 西蒙·库兹涅兹提出的倒 U 型假说相呼应。

不过,这并非必然路径。 在高度金融化与资产价格上涨的环境下,差距可能再次扩大。

2-3. 资本报酬与产业结构

从更深层来看,基尼系数反映的是「劳动所得」与「资本所得」的分配比例。

当经济越依赖:

- 科技与平台产业

- 金融市场扩张

- 资产价格上升

拥有资产的人受益最大,而单纯依靠薪资收入者的增长相对有限。这种结构差异,往往推升收入不均。

换句话说,基尼系数背后,其实是产业集中度、资本市场发展程度与制度设计的综合结果。

它既是社会议题,也是经济成熟度与政策平衡能力的缩影。

3. 当收入差距扩大,市场会发生什么事?

基尼系数上升,表面上只是统计数字变化;实际上,它会慢慢改变一个市场的结构。

当收入越来越集中在高所得族群,经济成长的果实就不再均匀流动。高收入者新增的收入,更多流向储蓄与投资,而不是日常消费。中低收入族群的消费能力若停滞,整体内需动能就会变得不对称。

结果往往是消费两极化: 一端是高端品牌、精品服务与资产管理产业蓬勃发展;另一端则是大众市场竞争激烈、利润压缩。企业的获利结构因此改变,资本自然流向更有定价能力与资产属性的产业。

当资金持续集中,金融市场通常会先受益。股票、房地产与私募市场更容易吸纳过剩资金,资产价格被推升。这种繁荣看起来像经济实力的体现,但它未必建立在广泛收入成长之上,而是建立在资本拥有者的扩张能力上。

差距本身不一定立即带来风险,但当社会感受与数据之间出现落差时,政策介入的机率就会提高。加税、监管、最低工资调整或财富再分配,都可能成为政治选项。对市场而言,真正的不确定性往往来自这种转折点。

收入分配的结构,终究会通过消费、资产价格与政策方向,反映到市场之中。

4. 数字之外的盲点

尽管基尼系数被广泛使用,但它并不是全景式的答案。

它衡量的是「比例」,而不是「生活水准」。一个社会可以分配相对平均,却整体收入偏低;也可以差距较大,但多数人实际生活条件并不差。单看基尼数值,很难得出关于幸福或繁荣的完整判断。

此外,它对中产阶级的变化并不特别敏感。市场稳定往往依赖一个规模庞大的中间阶层,但基尼系数更容易反映两端拉开的程度,而非中段是否正在萎缩。

还有一点常被忽略:多数统计使用的是「收入」,而非「财富」。在资产价格长期上升的环境下,财富差距可能扩张得比收入差距更快。如果只看收入基尼,可能低估潜在的不平衡。

因此,基尼系数适合当作结构观察的起点,而不是结论。它提醒我们关注经济成长的分配方式,但若要理解一个社会的真实样貌,仍需要搭配其他指标与更长期的视角。

5. 结语

基尼系数之所以重要,不是因为它能预测经济衰退,也不是因为它能告诉你股市是否上涨。

它真正揭示的,是一个更深层的问题:经济成长的成果,是否被广泛分享。

当差距处于可控范围内,市场往往能在创新与效率中持续前进; 但当收入与财富长期集中,成长与稳定之间的张力便会逐渐浮现。

对投资人而言,高基尼系数可能意味着资产繁荣与资本回报,同时也意味着政策转向与结构调整的风险正在累积。

这不是道德问题,而是结构问题。

- 一个健康的经济体需要成长;

- 一个稳定的社会需要分配。

基尼系数无法给出标准答案,它只是提供一个观察角度。当数字长期偏离平衡,市场往往会通过政策、价格或周期调整来回应。

延伸阅读

Titan FX 的金融市场研究与调研团队。覆盖外汇(FX)、商品(原油、贵金属、农产品)、股价指数、美股、加密资产等广泛金融商品,为投资者制作教育内容。

主要来源(按类别)

- 收入分配与不平等统计: World Bank、OECD、各国统计机构。

- 国际机构与宏观资料: IMF、联合国相关统计。

- 辅助数据: FRED、公共统计数据库。