Kelly Criterion(凯利公式)

在交易市场中,许多人专注于找寻精准的进场点位,却忽略了另一个更关键的问题:应该投入多少资金。

即使一个策略的胜率达到 60%,若每次交易承担过大的风险,依然可能在几次连续亏损后让帐户大幅缩水。真正能长期稳定的交易者,往往更重视「仓位控制」。

凯利公式正是在这样的背景下被广泛应用。它通过几率与报酬结构,计算出理论上最适合的投入比例,帮助交易者在风险与成长之间取得平衡。

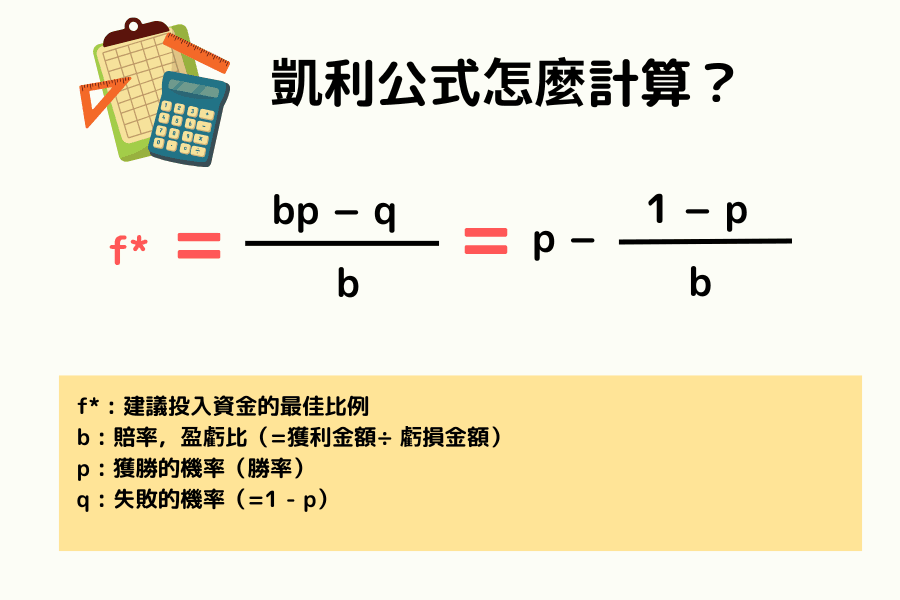

- 公式:f* = (bp − q) ÷ b (f* 为应投入资金比例、b 为盈亏比、p 为胜率、q 为败率)

- 数学起源:1956 年由 Bell Labs 的 John L. Kelly Jr. 在《Bell System Technical Journal》发表,原为通信信息论研究,后被应用于博弈与投资领域

- 内核目标:以「不破产」为前提,让资金以最快速度长期复利增长

- 实务变体:半凯利(Half Kelly)保留约 75% 的成长率,但回撤幅度减半;专业交易者多采用 Half / Quarter Kelly

- 使用前提:需先收集 50-100 笔真实交易纪录精算胜率与盈亏比,新手常因高估胜率而导致过度曝险

1. 什么是凯利公式?内核概念

凯利公式(Kelly Criterion) 最初由贝尔实验室数学家 John L. Kelly Jr. 于 1956 年在《Bell System Technical Journal》发表,原为信息论的研究成果,后被应用于赌博与投资领域。内核目标是计算在期望值为正的情况下,每一笔交易应该投入的最佳比例,以达到长期复利增长最大化。

特点1:最大化资金成长

公式的内核在于平衡「风险」与「报酬」。它不追求单笔暴利,而是追求在不破产的前提下,让你的资金曲线以最快的速度向上爬升。

特点2:以几率为基础

仓位大小不是凭感觉决定,而是由你的交易系统产出的「胜率」与「报酬比」共同决定的。当这两个参数越稳定,公式的参考价值就越高。

2. 凯利公式怎么计算?原始公式与简化版

为了确保计算的严谨性与易用性,我们同时列出原始数学形式与适合快速运算的简化版本。

原始数学公式

这是学术界与博弈理论中最常见的标准形式:

f* = (bp − q) ÷ b

| 变量 | 说明 |

|---|---|

| f* | 建议投入资金的最佳比例 |

| b | 赔率(获胜时的净赔率,即每投注 1 元能净赚多少,=获利金额 ÷ 亏损金额) |

| p | 获胜的几率(胜率) |

| q | 失败的几率(=1 - p) |

交易简化版本

在金融交易中,我们通常将 b 定义为「盈亏比」,公式可简化为更直观的形式(两者数学结果完全一致):

- 下单比例 = 胜率 - 败率 ÷ 盈亏比

- 也就是:f* = p - (1 - p) ÷ b

实算范例

假设你有一个交易策略:胜率为 40%(p=0.4),败率为 60%(q=0.6),获胜时赚 3 元,失败时赔 1 元(b=3)。

- 代入原始公式: (3×0.4 − 0.6) ÷ 3 = 0.6 ÷ 3 = 0.2

- 代入简化公式: 0.4 − (0.6 ÷ 3) = 0.4 − 0.2 = 0.2

- 解读结果: 为了实现长期利益最大化,理论上可承受的最大风险比例为 20%。

3. 实务指南:如何将凯利公式应用于交易策略?

将凯利公式落实在交易中,可以通过以下五个标准步骤,将数学模型转化为实际的下单指令。

步骤1:调阅历史交易数据

建议至少整理最近 50-100 笔 真实交易纪录或回测报告。数据越多,计算出的参数越具代表性。需注意,若你的交易风格(如停损习惯)近期有重大改变,旧数据将失去参考价值。

步骤2:精算胜率(Winning Probability)

将获利交易的总次数除以总交易次数,得出胜率(p)。

若胜率低于 40%,代表你的策略需具备极高的盈亏比才能支撑凯利公式的运作。

步骤3:精算盈亏比(Reward/Risk Ratio)

将所有获利交易的「平均获利金额」除以所有亏损交易的「平均亏损金额」,算出盈亏比(b)。

数值大于 1 代表「赚多赔少」,这是长期获利的基础。

步骤4:代入公式求出「理论上限」

将步骤 2 与 3 得到的数值代入凯利公式,算出建议的资金配置比例。

注意:凯利公式算出的百分比是指「单笔交易最大可承受的本金损失占比」,Kelly ≠ 建议你真的用这么大。

步骤5:结合停损距离反推手数

这是最关键的实战步骤。假设公式算出建议比例为 10%,而你的帐户有 10,000 美元,代表这笔单你「最多只能赔 1,000 美元」。

操作逻辑:根据图表设置好停损点位后,用「1,000 美元」除以「停损点数」,得出每一点应负担的价值,进而反推出应开仓的手数。

你在 1.1000 进场买入欧元/美元(EUR/USD),停损设在 1.0900(停损距离为 100 点)。

每点价值:1,000 美元 / 100 点 = 10 美元/点。

得出开仓手数:在标准汇率合约中,1 标准手每点价值约 10 美元,因此你应开仓 1 标准手。

实务补充:在交易平台中落实仓位计算

理解凯利公式后,关键在于如何将「理论比例」转化为实际交易。

在实务操作中,交易者通常会搭配交易平台的报价与点差,通过停损距离反推仓位大小。例如在 Titan FX 提供的 MT4 或 MT5 平台中,你可以先设置停损位置,再根据帐户资金与可承受风险,计算对应的手数。

这样的流程能让「数学模型」真正落地为可运行的交易决策,而不是停留在理论层面。

4. 凯利公式的优点与限制

虽然凯利公式在数学上是完美的,但在现实的交易环境中,它存在一些挑战。

优势

优点1:自动过滤无效交易

如果你的策略期望值为负(即报酬比或胜率过低),公式算出的结果会是负数或零。这是在提醒你:这笔交易不值得投入任何一分钱。

优点2:系统化克服人性

它提供了一个清晰的数字指针,让交易者在连赢时不至于过度膨胀,在连输时也能保有冷静的科学依据。

限制

限制1:对胜率估计要求极高

新手往往会高估自己的胜率。只要胜率偏移几个百分点,建议的仓位比例就会产生巨大的变动,进而导致超额曝险。

限制2:资金回撤剧烈

凯利公式追求的是「最终的极致增长」,但在过程中,你的帐户可能会出现高达 50% 以上的剧烈波动(Drawdown),这对大多数人的心理承受力是巨大的考验。

5. 风控变体:如何平衡激进成长与帐户波动?

在实务交易中,完整运行凯利公式(Full Kelly)往往会带来巨大的心理压力。当公式算出建议比例为 25% 时,代表若连续遭遇四次亏损,帐户将面临毁灭性打击。因此,专业交易者通常会采用以下变体策略。

策略1:半凯利(Half Kelly)与分数凯利

这是目前最主流的专业做法,即将计算出的建议比例直接减半(或缩减至四分之一)。若公式算出 20%,实际运行时仅投入 10% 或 5%。

虽然资产增长速度会放慢,但帐户回撤(Drawdown)幅度能降低约 50%,让资产曲线更为平稳。

策略2:凯利公式与 2% 法则的结合

凯利公式偏向「进攻型」的增长导向,而固定比例风控(如 2% 法则)则更重视「防守型」的资金保护。

- 搭配逻辑:交易者可以将凯利公式算出的数字视为「极限天花板」,但在任何情况下,单笔交易的实际损失绝不超过总本金的 2% 至 5%。

为什么不建议新手使用「完整凯利」?

凯利公式对数据的准确度极其敏感。新手往往存在「生存者偏差」,容易高估自己的胜率。使用「半凯利」或更低的分数凯利,本质上是在为「估算错误」与「市场黑天鹅事件」留出缓冲空间。

常见问题(FAQ)

Q1:凯利公式可以直接用于外汇交易吗?

理论上可以,但外汇交易的胜率和损益比不稳定,实务上常使用半凯利(50%)或四分之一凯利(25%)而非完整凯利比例。

Q2:凯利公式计算结果为负值代表什么?

凯利值为负表示该策略的数学期望值为负,应放弃交易或重新调整策略。

Q3:凯利公式与风险管理的关系?

凯利公式提供理论上的最佳下注比例,但实际操作中为降低连亏时的回撤风险,通常使用凯利值的 50% 以下。

6. 总结:凯利公式的真正价值

凯利公式的意义,在于将「不确定性」转化为可以计算的风险范围,让每一笔交易都有清楚的资金依据。

在实务交易中,与其追求理论上的最佳比例,更重要的是根据自身风险承受度,选择适合的配置方式。通过半凯利或更保守的比例,可以在控制回撤的同时,维持资金的稳定成长。

当交易者能持续以几率与数据来管理仓位,市场的波动将不再只是风险来源,而会逐渐转化为长期累积优势的基础。

延伸阅读

Titan FX 交易策略研究所。专注于外汇(FX)、商品(原油、贵金属、农产品)、股票指数、美股、加密资产等广泛金融商品的投资者教育内容制作。

主要来源(按类别)

- 理论基础: Kelly, J. L. (1956) "A New Interpretation of Information Rate", Bell System Technical Journal, Vol. 35, pp. 917-926(凯利公式原始论文)

- 数学推导与证明: Thorp, E. O. (1969) "Optimal Gambling Systems for Favorable Games", Review of the International Statistical Institute;Thorp, E. O. (2006) The Kelly Criterion in Blackjack, Sports Betting, and the Stock Market

- 实务应用: Poundstone, W. (2005) Fortune's Formula: The Untold Story of the Scientific Betting System That Beat the Casinos and Wall Street(Kelly Criterion 在华尔街与赌场的历史)

- 回撤与分数凯利的实证研究: MacLean, L. C., Thorp, E. O., & Ziemba, W. T. (2010) The Kelly Capital Growth Investment Criterion: Theory and Practice