Normal Distribution(常态分布)

行情的价格波动乍看随机,但它的分散方式其实藏着统计上的规律。要读懂这些规律、并理性地衡量风险与波动,就少不了「正态分布」这个概念。无论是短线交易者还是长线投资者,它都是值得掌握的统计基础。

- 定义:常态分布(Normal Distribution,又称正态分布)是对称的「钟形曲线」,平均数=中位数=众数

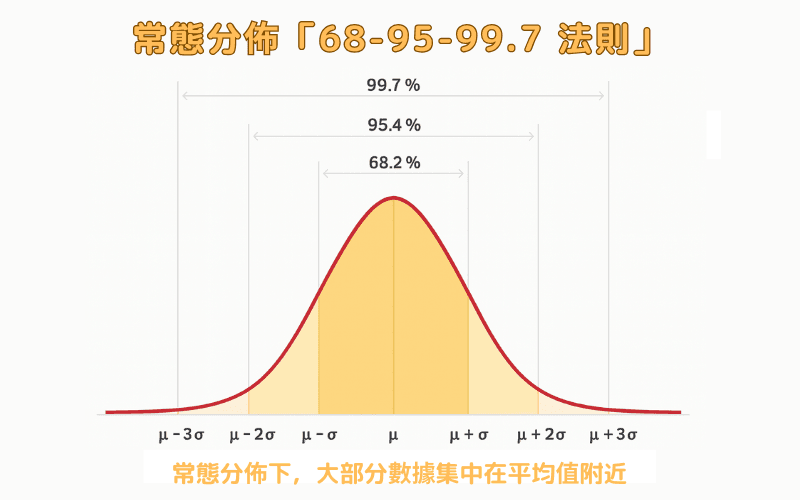

- 68-95-99.7 法则:约 68%/95%/99.7% 的数据落在平均值 ±1/±2/±3 个标准差内

- 交易应用:布林通道、VaR、夏普比率等指标与风控模型皆以常态分布为核心假设

- 厚尾风险:真实市场极端事件(如雷曼、疫情崩盘)远比模型预测频繁,常态会低估风险

- 正确心态:把常态分布当「辅助框架」而非绝对依据,搭配其他工具与严格风控

1. 什么是常态分布?

常态分布(Normal Distribution)也称为正态分布,是一种在统计学中极为常见的数据分布形态,也常被称为「钟形曲线」,因为它的图形呈现出对称的钟状。这种分布的特点是:数据大多集中在平均值附近,离平均值越远的数据出现的机率就越低。

在常态分布中,平均数(Mean)、中位数(Median)与众数(Mode)是相同的,整体分布呈对称,且可以用标准差(Standard Deviation)来衡量数据的离散程度。根据统计规律:

- 约 68% 的数据会落在平均值 ±1 个标准差的范围内

- 约 95% 落在 ±2 个标准差

- 约 99.7% 落在 ±3 个标准差

这个「68-95-99.7 法则」让交易者能快速判断某个价格波动是否属于正常范围,或可能偏离平均、有潜在交易机会。

常态分布虽然是理论模型,但它在金融市场中具有实用价值,特别是在分析资产报酬率、衡量风险或设计技术指标时,都离不开这个概念。

2. 常态分布与市场价格变动

在金融市场中,价格波动看似混乱,实则隐含统计规律。许多资产的日报酬率分布,大致呈现常态分布的形状:大多数报酬围绕平均值附近,小幅波动居多,而极端涨跌的机率较低。

举例来说,若某资产的日报酬率平均为 0%、标准差为 1%,根据常态分布,约有 68% 的交易日会落在 ±1% 的区间内。这让交易者能更有根据地判断波动的「正常性」,进一步识别异常价格行为是否具备交易机会。

然而,现实市场并非总是完全遵循常态分布。历史上多次重大金融事件显示,极端波动的出现机率其实远高于理论值,这就是所谓的「厚尾风险」。因此,虽然常态分布是理解市场波动的好工具,但也必须搭配风险意识与动态调整,才能在复杂的市场环境中稳健前行。

3. 常态分布在交易策略中的应用

对交易者而言,常态分布不只是数学图形,而是许多技术指标与风险模型的核心假设。例如,布林通道(Bollinger Bands) 就建立在常态分布的概念上,透过平均值与标准差,描绘价格波动的「合理范围」,协助判断是否过度延伸或有机会均值回归。

在风险管理方面,VaR(Value at Risk) 模型同样依赖常态分布,估算某段时间内、在特定信心水准下,可能出现的最大损失金额。例如,若一个组合的 1 天 VaR 为 $10,000(95%信心水准),表示在正常市况下,有 95% 的机率单日损失不超过 $10,000。

此外,夏普比率(Sharpe Ratio) 用来衡量每单位风险所获得的报酬,分母的「标准差」也是假设报酬分布趋近常态情况下的波动度衡量。透过这些应用,常态分布帮助交易者更科学地制定进出场规则、分配仓位、控制损失。

但要注意的是,所有依赖统计模型的策略,都应在实盘中持续观察其有效性,因为市场特性可能随时间演变,并非永远维持常态。

4. 常态分布的限制与误区

虽然常态分布是一个强大且直观的工具,但在金融市场中的应用也存在不少限制。最大的问题在于:真实市场报酬分布,往往并不完全符合常态。

统计学上,常态分布属于「薄尾分布」,也就是极端事件(大涨或大跌)发生的机率非常低。然而,历史上如雷曼兄弟倒闭、新冠疫情引发的崩盘等,这些被模型视为「百年难得一见」的事件,其实发生得比我们想像得频繁得多。这种现象称为厚尾风险(fat tail risk),是市场最大的非预期风险来源之一。

此外,常态模型假设市场波动是连续且平稳的,但真实情况下,市场可能会因为消息、流动性问题或市场情绪,出现跳空、恐慌性抛售、连续性错杀等非理性行为,进一步偏离模型预期。

对交易者来说,误信常态分布会造成风险低估,特别是在使用杠杆、设定止损、或依赖回测策略时。因此,虽然常态分布有助于建立分析框架,但在实务操作中,更应搭配其他工具(如蒙地卡罗模拟、极值理论、情境分析)与风控措施,避免陷入模型的「舒适陷阱」。

5. 常态分布在外汇交易中的实际应用

在外汇市场中,价格波动受多种因素驱动,包括央行政策、经济数据、公债殖利率与地缘政治等。

这些变数交织之下,虽然市场难以完全用常态分布来描述,但将常态模型作为风险与波动的基准框架,仍是许多专业交易者的日常操作方式。

举例来说:

波动率预估:交易者可观察某货币对的历史标准差,推估未来短期内的「合理波动区间」,作为设定止损、停利点位的依据。

均值回归策略:当价格脱离统计上的常态范围(如 ±2σ),可能出现回归平均的机会。这是许多基于布林通道或标准差通道的策略基础。

事件风险控制:在重大数据公布或央行会议前后,报酬分布可能偏离常态,这时交易者可结合常态分布预测与实际观察,动态调整杠杆与持仓。

风控模型建构:对于机构型或EA(自动化)交易者而言,许多回测系统会以常态分布为基础评估最大亏损、平均报酬与胜率组合,并以此优化参数。

虽然外汇市场波动经常不完全遵循常态分布,但熟悉这个统计模型,能帮助交易者更系统化地分析市场、设计策略与控制风险。

将常态分布视为一种辅助视角,而非绝对依据,是提升交易决策品质的关键一步。

6. 常见问题(FAQ)

Q1. 常态分布和「68-95-99.7 法则」是什么?

常态分布是对称的钟形曲线,数据集中在平均值附近。68-95-99.7 法则指约 68%/95%/99.7% 的数据分别落在平均值 ±1/±2/±3 个标准差的范围内,可快速判断某次波动是否属于正常范围。

Q2. 为什么交易者要懂常态分布?

许多技术指标与风控模型以它为核心假设:布林通道用平均值与标准差描绘合理波动范围;VaR 估算特定信心水平下的最大可能损失;夏普比率以标准差衡量每单位风险的报酬。理解它有助于更系统化地设计进出场与仓位。

Q3. 什么是「厚尾风险」?

真实市场的极端涨跌(如雷曼倒闭、疫情崩盘)出现的频率,远高于常态分布所预测的理论值,这称为厚尾风险(fat tail risk)。它是市场最大的非预期风险来源之一,意味着只用常态模型会严重低估崩盘概率。

Q4. 常态分布可以直接套用在外汇市场吗?

不建议当作绝对依据。外汇报酬常因消息、流动性与情绪出现跳空与恐慌行为而偏离常态。较务实的做法是把常态模型当作风险与波动的「基准框架」,并结合实际观察动态调整杠杆与持仓。

Q5. 使用常态分布最常见的误区是什么?

最大误区是低估极端风险——尤其在使用杠杆、设定止损或依赖回测时。应搭配蒙地卡罗模拟、极值理论、情境分析等工具与严格风控,避免落入模型的「舒适陷阱」。

7. 总结

常态分布虽然来自统计学,但在外汇交易中扮演着实用的角色。它帮助我们理解价格波动的范围、辨识极端行情,并提供策略设计与风控上的参考依据。

当然,市场永远充满变数,没有一个模型能完全预测未来。但透过对常态分布的掌握,我们能用更有系统的方式思考交易、衡量风险,让决策更加稳健。

延伸阅读

Titan FX 交易策略研究所。专注于外汇(FX)、商品(原油、贵金属、农产品)、股票指数、美股、加密资产等广泛金融商品的投资者教育内容制作。

主要来源(按类别)

- 统计学基础: Investopedia / Corporate Finance Institute(Normal Distribution / Empirical Rule)

- 金融工程应用: Black-Scholes 等正态分布前提模型(一般性框架); VaR、Sharpe Ratio 的标准定义

- 尾部风险: 关于 Fat-tailed distribution 的一般性统计与风险管理知识