2025年03月06日 外汇/黄金/美国股市 市场分析报告

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 2,918.53 | 0.04% |

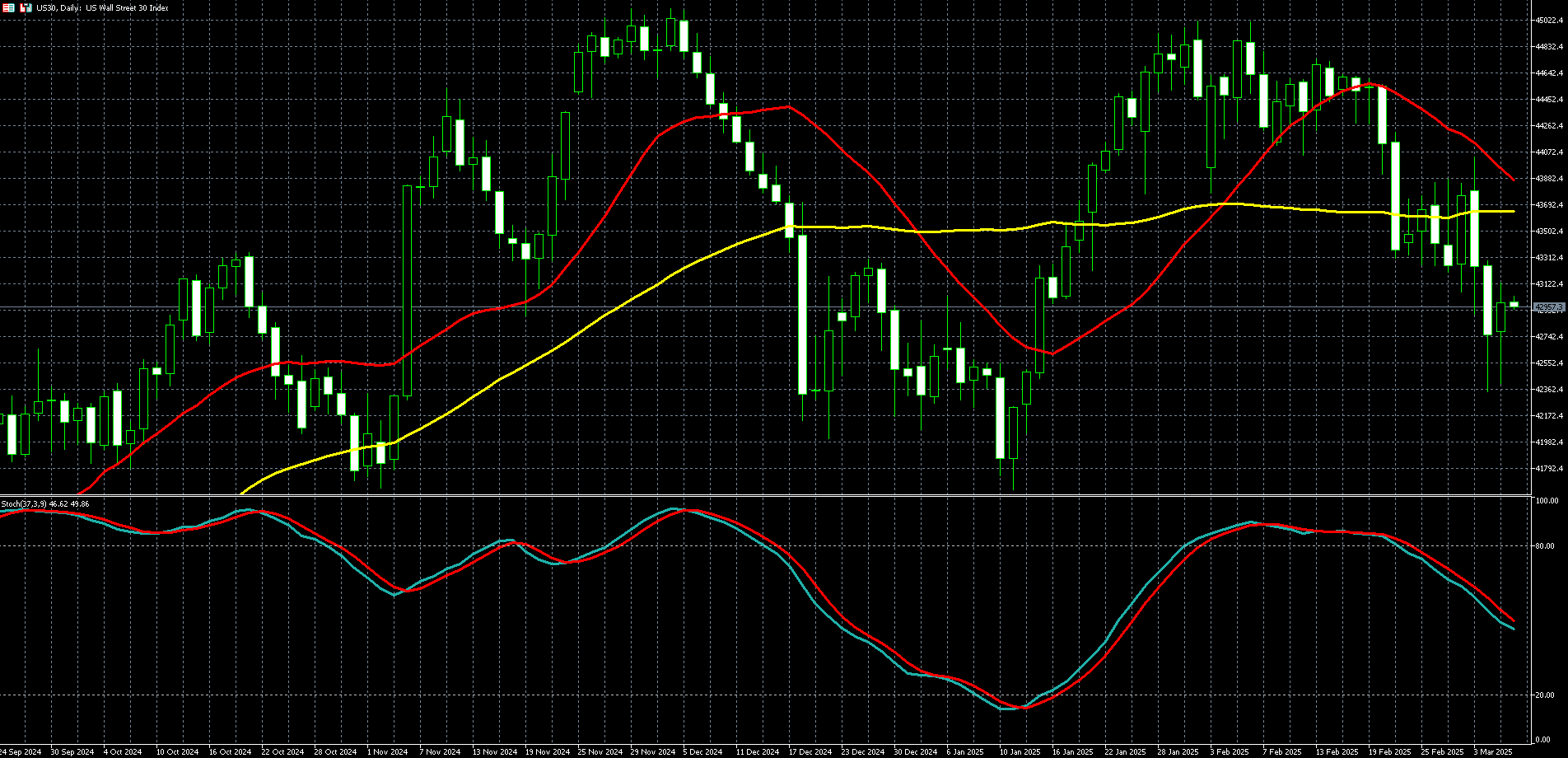

| 道琼 | 42,984.00 | 0.54% |

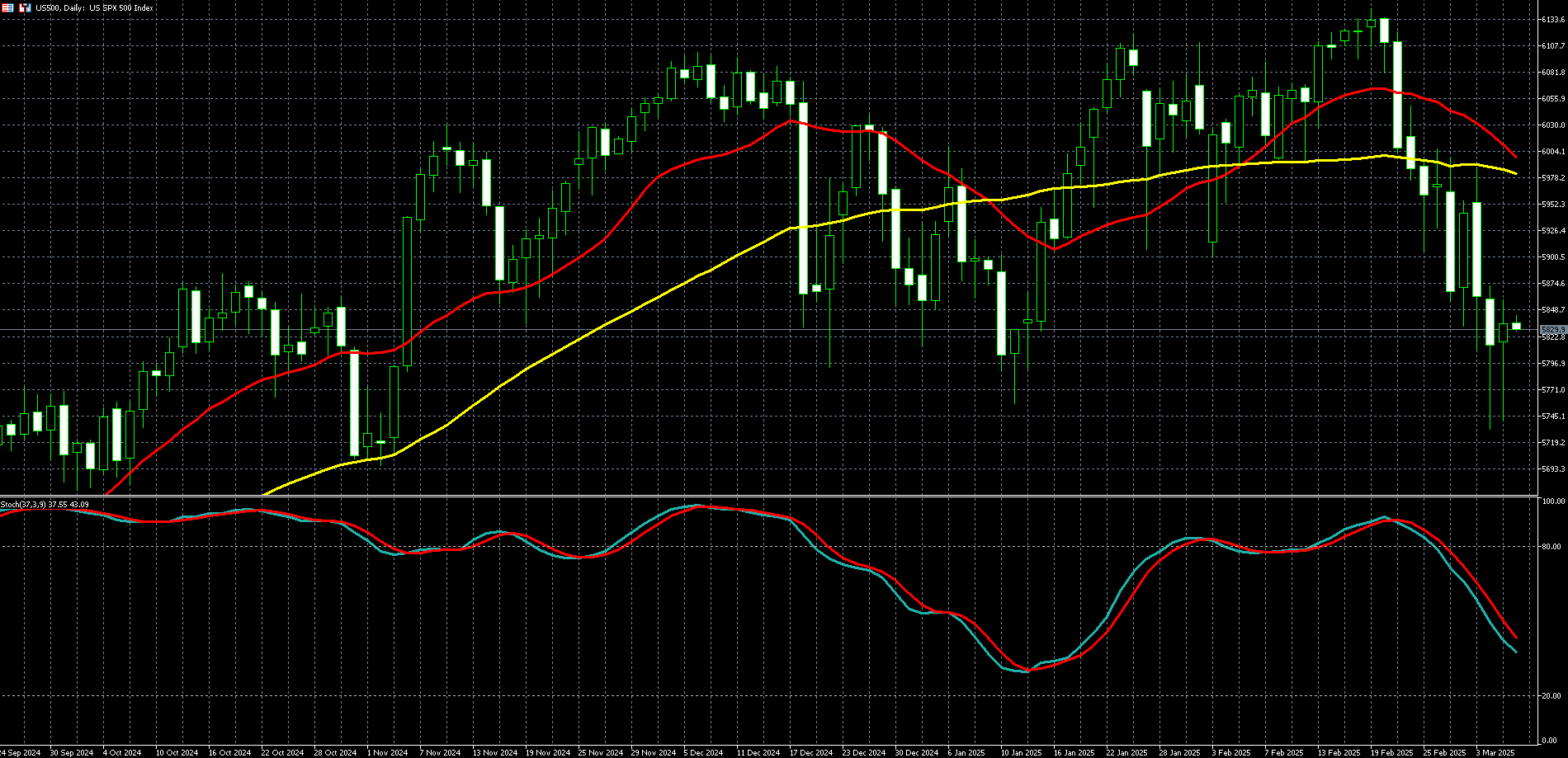

| 标普500 | 5,835.20 | 0.35% |

| 那斯达克100 | 20,569.70 | 0.39% |

| 欧元兑美元 | 1.07865 | 1.52% |

| 美元兑日圆 | 148.88 | -0.56% |

【黄金】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 2,918.53 | 0.04% |

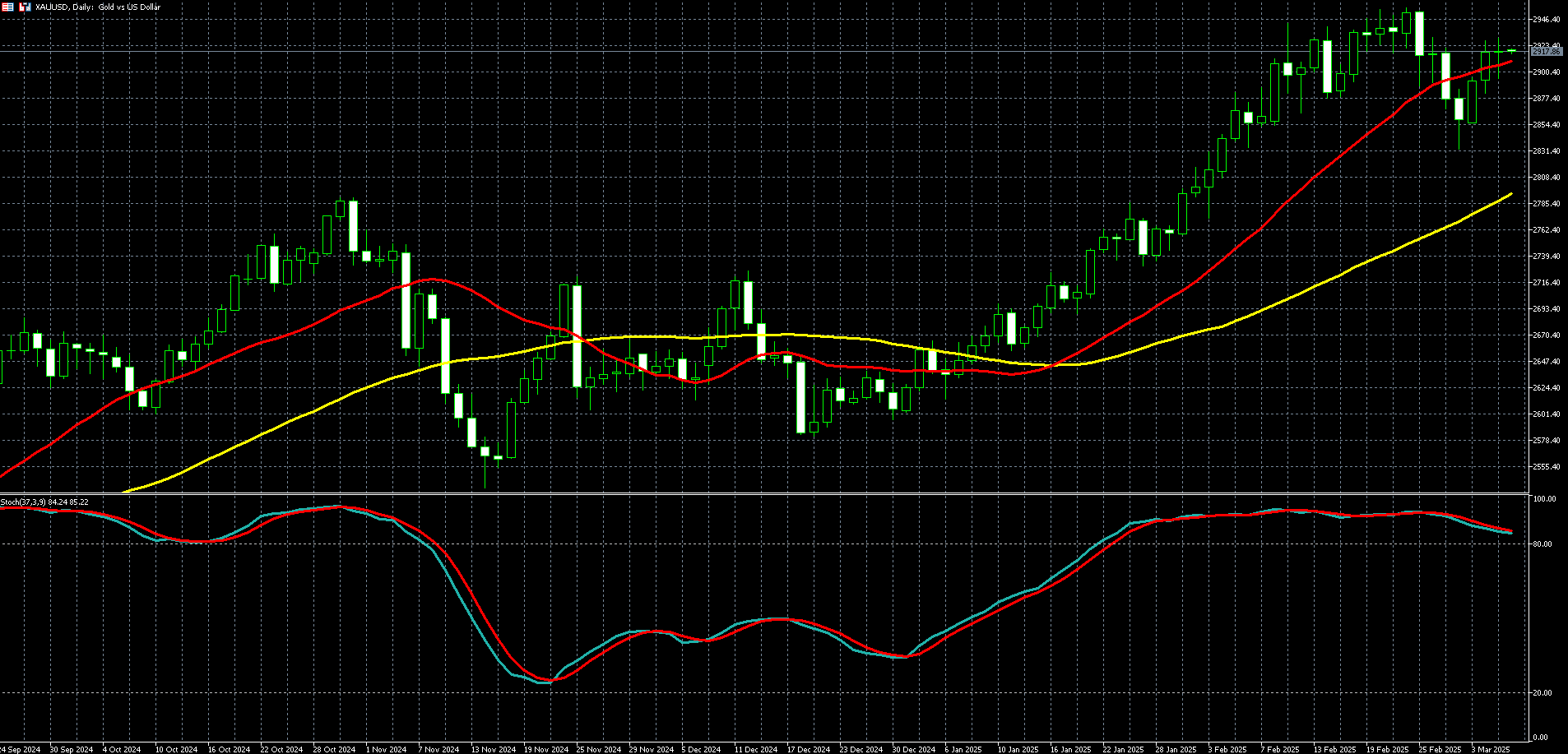

尽管美元大跌,但黄金价格周三 (5 日) 小幅收低,系因本周五将公布美国就业数据,投资者在公布前克制不进行大笔押注,但贸易战的紧张情绪已使黄金守在每盎司 2900 美元的关键水准之上。

4 月 COMEX 黄金期货价格上涨 0.04%,至每盎司 2,918.53 美元。

与此同时,美元指数跌逾 1% 至四个月低点,但黄金周三仍表现疲软。

花旗大宗商品分析师表示:「现在市场上仍有购买兴趣,在周五非农数据公布之前,市场会采取避险守势。」

对川普关税措施的担忧推动避险黄金价格今年创下 11 个历史新高,于 2 月 24 日达到高峰 2,956.15 美元,今年迄今整体上涨 11%,谨慎态度,但基本趋势仍然有利。

川普周二稍晚向国会发表演说,称 4 月 2 日将实施进一步的关税,包括「对等关税」和旨在平衡多年贸易失衡的非关税行动,此前美国已对大多数墨西哥和加拿大进口产品征收 25% 关税,同时将对中国商品的关税提高一倍至 20%,该措施周二已生效。

有小非农报告之称的 ADP 全国就业报告显示,美国 2 月私人企业就业人数成长放缓,仅增加 7.7 万个就业岗位,低于预期的 14 万个。

路透社调查,经济学家预测,周五将公布的美国 2 月份非农就业人数将增加 16 万个。

花旗分析师表示:「如果非农数据真的很糟糕,我想黄金会被抛售,但如果数据是中性的,应该不会对金价产生太大影响,但如果数据是看涨的,那么金价就会上涨,很快就会达到 3,000 美元,甚至更高。」

黄金走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【美国股市】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 道琼 | 42,984.00 | 0.54% |

| 标普500 | 5,835.20 | 0.35% |

| 那斯达克100 | 20,569.70 | 0.39% |

由于市场权衡美国与其主要贸易伙伴之间的紧张局势可能缓解,美股周三 (5 日) 震荡收红,道琼指数上涨 0.54%、标普 500 上涨 0.35%、那斯达克 100 上涨 0.39%。

由于经济数据好坏参半,股市早盘低迷,有消息传出川普考虑将对加拿大和墨西哥的汽车关税延后一个月后,美股由黑翻红,尾盘时段,白宫证实川普同意延后对部分汽车征收关税后,汽车类股升幅扩大,美股涨势延续。

开拓重工与微软领涨之下,道琼喜涨超 480 点,标普 500 指数与那斯达克指数涨幅均超 1%,费半指数劲扬超 2%。

白宫周三宣布,美国总统川普将对任何透过《美墨加协定》(USMCA) 进口的汽车,给予一个月的关税豁免,但对等关税仍将于 4 月 2 日生效。

川普周三与加拿大总理杜鲁道通话,随后川普表示,他告诉杜鲁道,加拿大对限制芬太尼 (fentanyl) 流入美国,做得还不够好。

联准会周三发布的褐皮书显示,自 1 月中旬以来的几周内,在关税风险和更严格的移民政策威胁劳动力市场,加上通膨放缓进展的情况下,经济活动略有增长。

有「小非农」之称的 ADP 就业报告显示,今年 2 月民间企业就业人数经季节调整后增加 7.7 万人,创去年 7 月以来最小增幅,加剧美国经济成长放缓担忧。

美国供应管理协会 (ISM) 公布,非制造业指数从 1 月的 52.8 升至 53.5,高于经济学家预期的 52.5,显示服务业扩张速度出乎意料加快。

个股方面,川普给予三大汽车制造商一个月关税豁免,通用汽车 (GM-US) 周三猛升 7.21%。 Stellantis (STLA-US) 暴涨 9.24%。福特 (F-US) 弹升 5.75%。

特斯拉 (TSLA-US) 随汽车类股走扬 2.60% 报每股 279.10 美元。特斯拉 2 月在德国的注册量大幅下滑,销量暴跌 76% 仅售出 1,429 辆车。此外,特斯拉 2 月份在中国生产的电动车销量年减达 49.2%,至 3.07 万辆,创 2022 年 8 月以来的最低。

英特尔 (INTC-US) 下滑 2.44% 至每股 20.81 美元,连续第三个交易日走跌。川普建议废除拜登政府补助半导体业 520 亿美元的《晶片法案》,包含英特尔在内的半导体业者预估将受到影响。

微软 (MSFT-US) 强升 3.19% 至每股 401.02 美元。英国竞争与市场管理局 (CMA) 于周三宣布终止对微软与 OpenAI 合作的反垄断调查,表示微软对 OpenAI 的控制程度不足以进行全面调查。该合作始于 2019 年,当时微软对 OpenAI 进行 10 亿美元的初期投资。

高盛美股分析师表示:「我们正处于关税云霄飞车之中。经济数据、联准会以及所有这些目前似乎都被推到了幕后。这只是提醒人们这些政策会产生怎样的长期影响,以及市场对此如何做出反应。」

凯投宏观首席北美经济学家 Paul Ashworth 认为,白宫决定给予汽车制造商一个月的关税豁免有些令人失望,因为商务部长曾暗示川普将提供更广泛的减免。

Ashworth 称,仍打算于 4 月 2 日对来自欧盟和亚洲的汽车进口征收对等关税,底特律三巨头「只获得了短暂救赎,直到川普能够对其他所有国家也施加关税。」

道琼走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

标普500走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

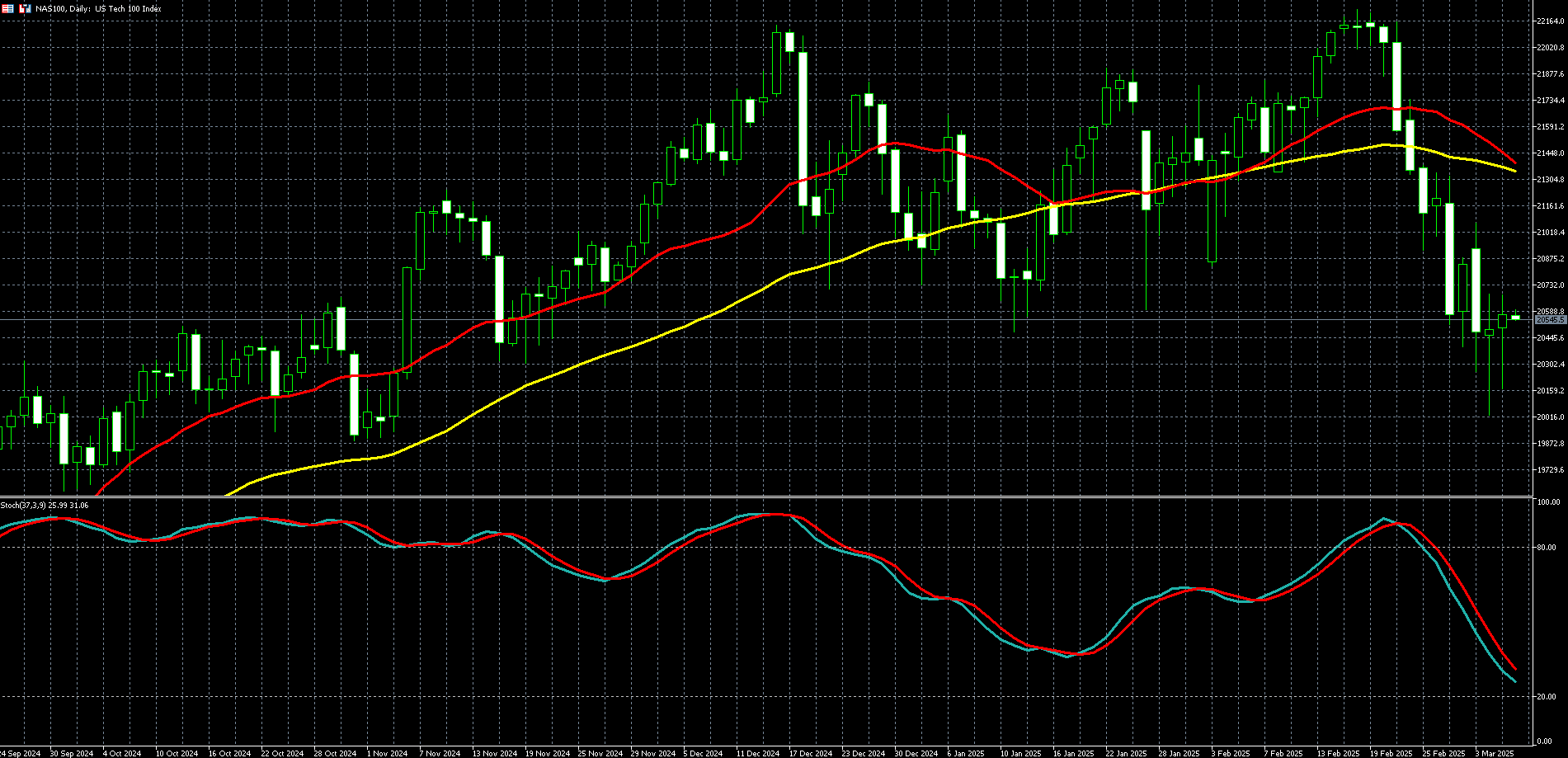

那斯达克100走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【外汇】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 欧元兑美元 | 1.07865 | 1.52% |

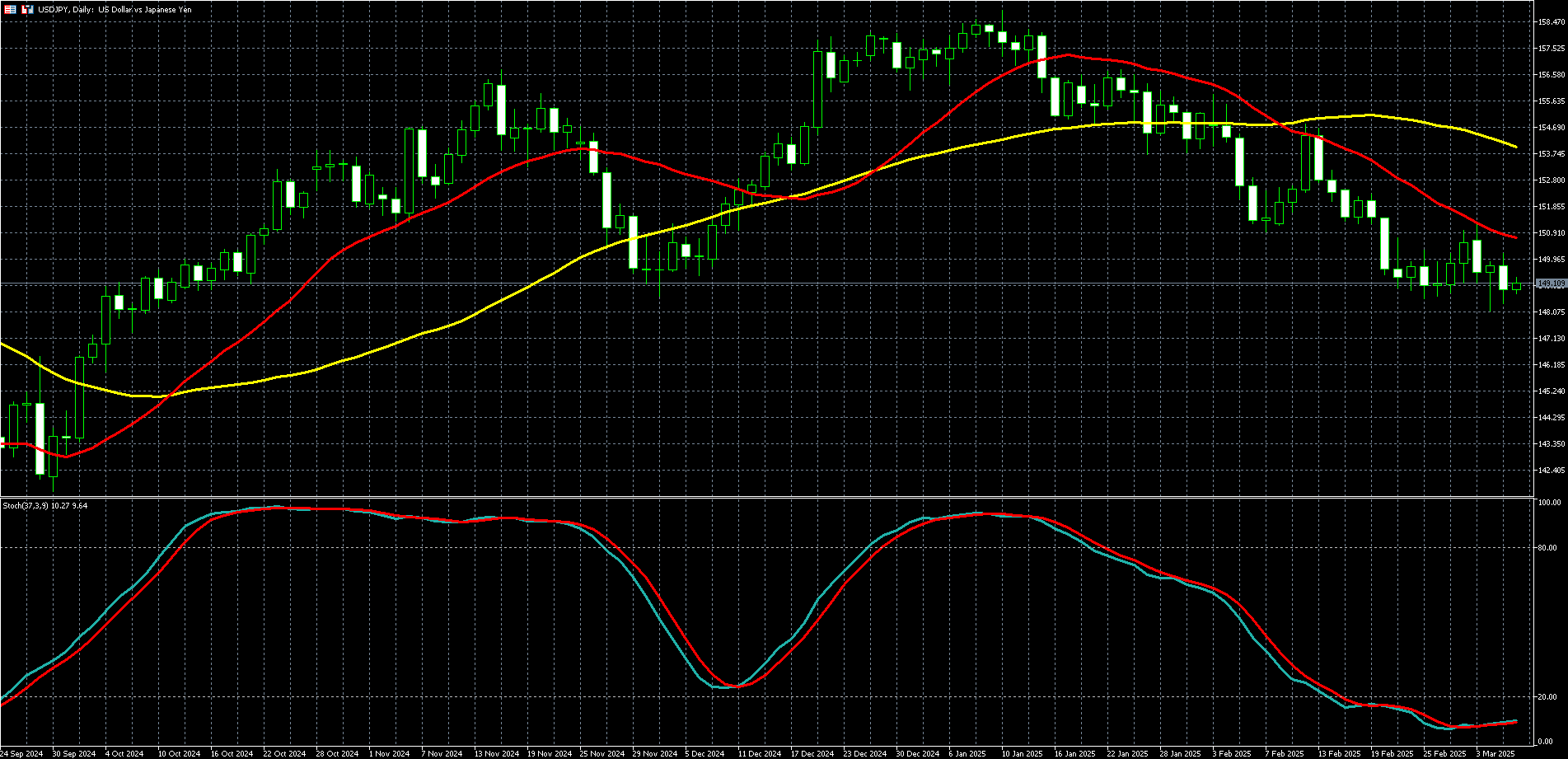

| 美元兑日圆 | 148.88 | -0.56% |

美元周三 (5 日) 走低,因市场担忧关税对通膨及经济的影响,导致美国经济前景不确定性升高。投资人开始考虑美国经济可能陷入收缩,预测市场 Kalshi 的交易员目前暗示美国今年陷入衰退的机率达 42%。同时,欧元兑美元升至四个月高点,因德国提议设立 5000 亿欧元基础设施基金,提振欧洲成长前景,可能有助于抵消全球贸易紧张局势带来的影响。

纽约尾盘,追踪美元兑六种主要货币的美元指数 (DXY) 下跌 1.2%,报 104.29,并触及去年 11 月 8 日以来最低水平。

周三欧元兑美元上涨 1.52%,报 1.07865 美元,升至去年 11 月 8 日以来新高,创下 2023 年 11 月以来的最大单日涨幅。

欧元本周已上涨 4%,创下 2022 年 11 月以来的最佳单周表现,德国新政府联盟谈判代表在周二晚间宣布计划推出新基金并调整借款规则后,欧元再度走高。

HSBC 外汇市场分析师表示,「市场对美国市场的依赖正在发生变化。」

「如果市场预期贸易政策趋于保护主义,金融体系将开始调整,而目前削减美元部位似乎是较为谨慎的做法。如果市场认为关税和贸易战对美国经济不利,投资人将再度关注货币政策是否可能放松。」

美国经济成长放缓的迹象,部分来自市场对关税的不确定性,这也对美元构成压力。

美国总统川普周二在就任以来首次向国会发表演说时重申,他将于 4 月开始实施对等关税。川普已对来自墨西哥和加拿大的进口商品加征 25% 关税,并将中国商品的关税提高至 20%。作为回应,加拿大和中国迅速采取反制措施,而墨西哥总统 Claudia Sheinbaum 也承诺将采取报复行动,但尚未公布具体细节。

不过,白宫在周三收回了部分关税声明。白宫表示,川普政府将暂时豁免加拿大和墨西哥的汽车制造商 25% 的关税,为期一个月,前提是这些企业遵守现有自由贸易协议的规定。

即便如此,货币交易员仍在努力评估这些关税是否为永久性措施,或是否仍有谈判空间。

美国周三公布的经济数据好坏参半,民间企业就业成长大幅放缓,但服务业活动意外回升,且价格压力上升。

美国 2 月民间企业新增就业仅 77,000 人,远低于 1 月上修后的 186,000 人,也低于经济学家预期的 140,000 人。

然而,美国服务业成长意外加速,且投入成本上升。美国供应管理协会 (ISM) 非制造业采购经理人指数(PMI)2 月升至 53.5,较 1 月的 52.8 上扬。

UBS 外汇分析师指出,「市场预期政府支出增加可能推升通膨,进一步强化欧洲央行 (ECB) 维持紧缩政策的理由。」

市场消化德国额外借款计画带来的影响后,德国公债殖利率飙升,其中 30 年期公债殖利率一度跳升 25 个基点,短期公债殖利率亦上扬,进一步推动欧元兑美元走强。

此外,ECB 预计将于周四宣布降息,且后续可能进一步放宽政策,以提振疲弱的经济成长。

MUFG 外汇分析师则表示,若德国的财政刺激计画能够支持经济成长,将减少央行进一步降息的压力,并可能对欧元构成「正向冲击」。

周三美元兑日圆下跌 0.6%,报 1 美元兑 148.87 日圆。

部分外汇市场分析师预期,川普近期对弱势日圆的不满言论,可能有利日本央行进一步升息。

澳盛日本外汇分析师表示,「在目前的位阶,日本不能买日圆、卖美元来干预,所以升息压力会堆在日本央行身上,川普的言论给了投资人买进日圆的理由。」

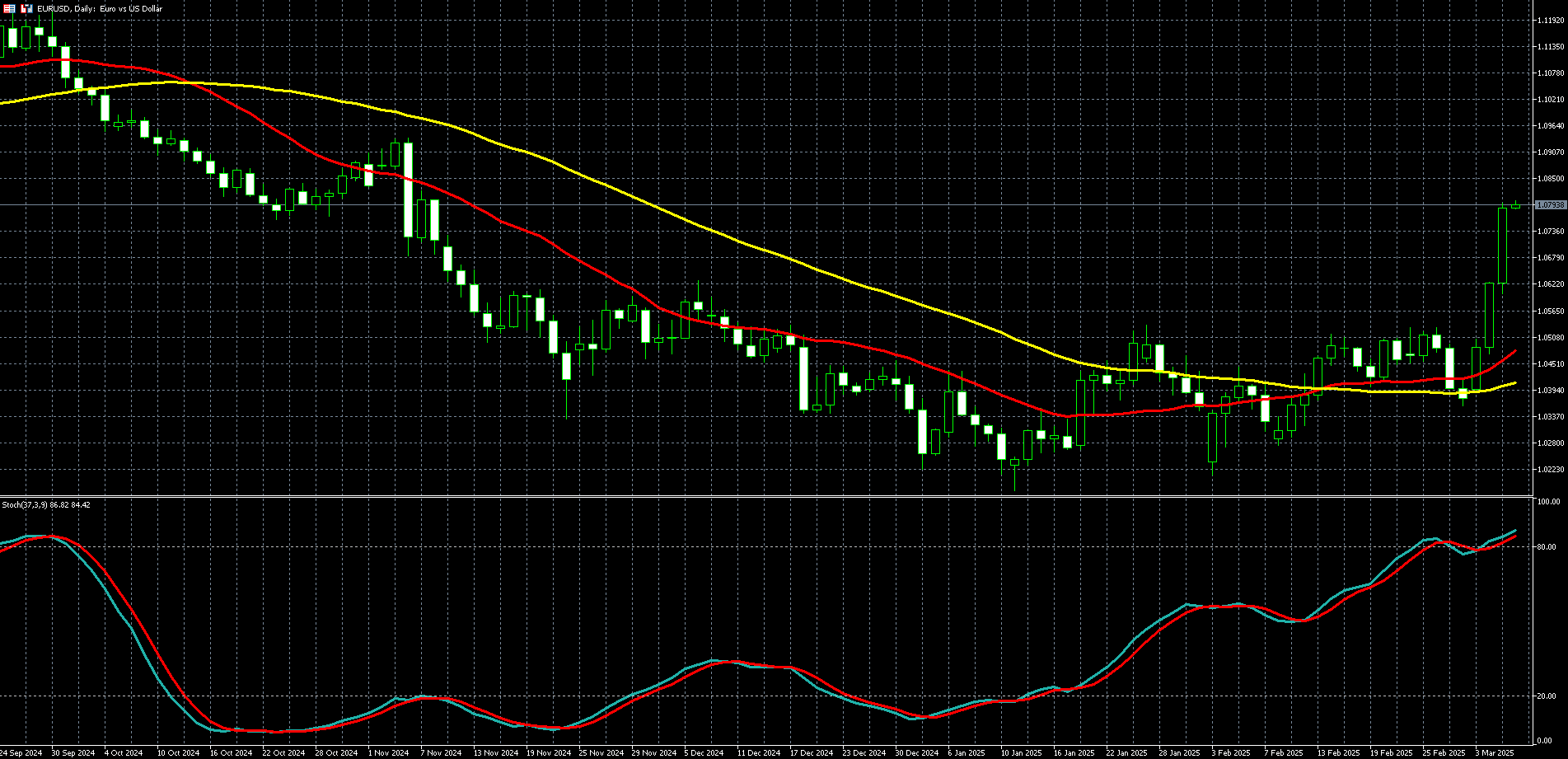

欧元兑美元走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

美元兑日圆走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)