2025年03月28日 外汇/黄金/美国股市 市场分析报告

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 3,056.36 | 1.24% |

| 道琼 | 42,313.20 | -0.22% |

| 标普500 | 5,693.80 | -0.20% |

| 那斯达克100 | 19,803.60 | -0.43% |

| 欧元兑美元 | 1.08005 | 0.44% |

| 美元兑日圆 | 151.04 | 0.32% |

【黄金】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 3,056.36 | 1.24% |

金价周四 (27 日) 跳涨逾 1%,再度刷新历史天价,因美国总统川普宣布的新汽车关税在全世界掀起贸易紧张、并导致股市重挫,使投资人纷纷躲进安全避险资产。

4 月 COMEX 黄金期货上涨 1.24%,报每盎司 3,056.36 美元,稍早盘中曾触及 3070.90 美元的空前新高,金价今年来已经 17 度刷新高。

花旗大宗商品市场分析师表示:「看起来,我们将看到黄金期货很快涨到 3100 美元,主要触发因素是避险买盘」,这是由川普关税计画引发的不确定性导致的。

就在川普宣布 4 月 2 日起对进口汽车课征 25% 关税后,从加拿大到法国政府,纷纷威胁祭出报复措施。全球股市下挫,国际大车厂的股价也暴跌。

花旗分析师表示,金价的涨势也从强劲的央行买盘和 ETF 需求中,获得支撑。

投资人正在等待本周五公布的美国个人消费支出 (PCE),以研判美国联准会 (Fed) 的降息路径。 Fed 上周决议按兵不动。

黄金传统上被视为规避经济和政治不确定性的避险工具,而且通常在低利率环境有好表现。

高盛周三把对 2025 年年底的黄金目标价,从每盎司 3100 美元提高到 3300 美元,理由是 ETF 流入比预期强劲,而且央行需求持续。

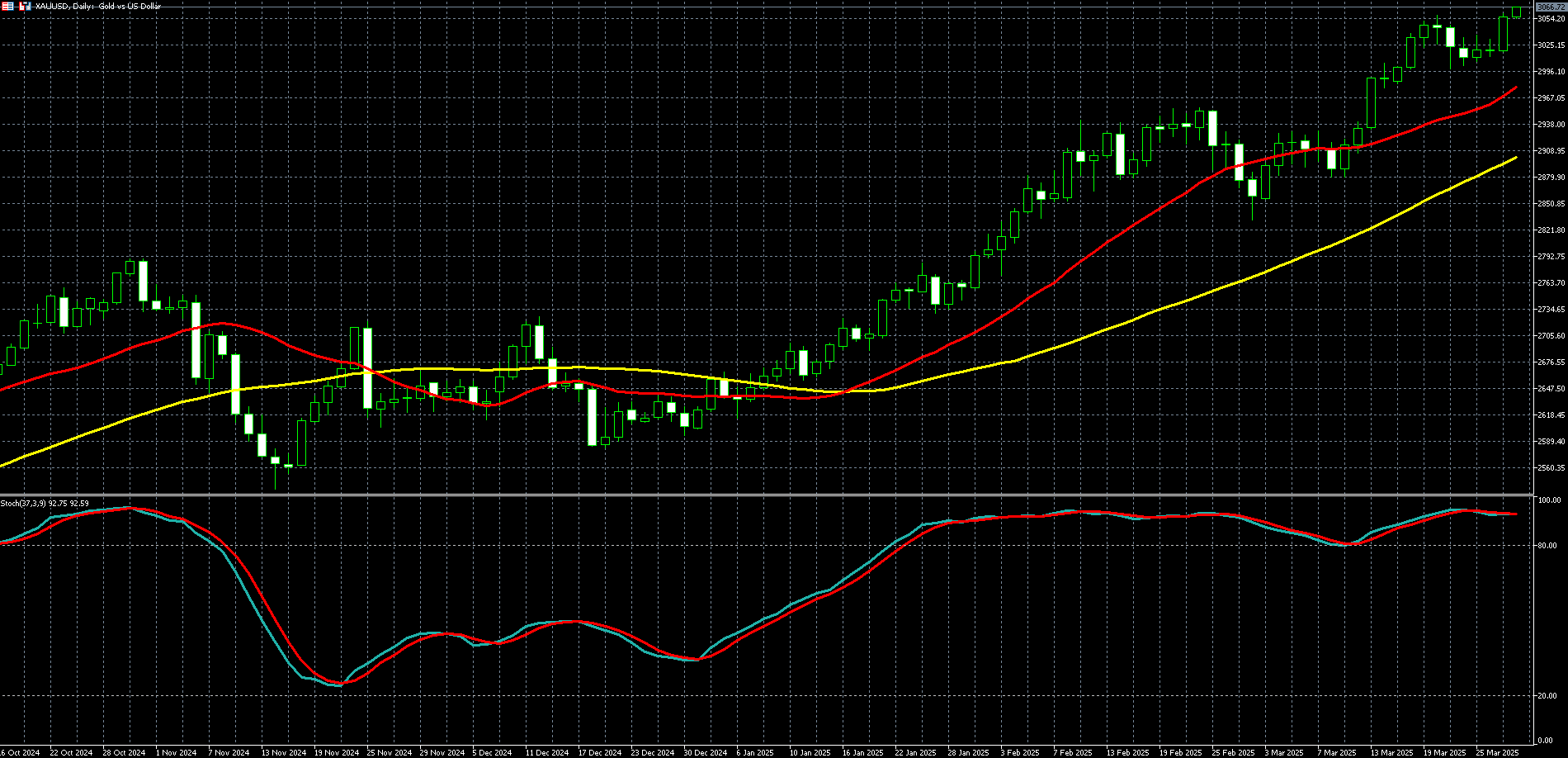

黄金走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【美国股市】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 道琼 | 42,313.20 | -0.22% |

| 标普500 | 5,693.80 | -0.20% |

| 那斯达克100 | 19,803.60 | -0.43% |

美国总统川普宣布新的汽车关税,引发人们对可能爆发全面贸易战及全球经济受损的担忧,美股周四 (27 日) 延续颓势,道琼指数下跌 0.22%、标普 500 下跌 0.20%、那斯达克 100 指数则下跌 0.43%。

川普周三祭出的最新一轮关税措施,对所有非美国制造的汽车征收 25% 关税,新关税将于 4 月 2 日生效。

更令人担忧的是,川普周四表示,欧盟和加拿大联手对美国经济造成经济伤害,将会对两地征收更多的关税。

随着华尔街评估新关税可能带来的影响,日本和欧洲的汽车制造商股价暴跌。底特律三巨头股价承压,同时,被视为受汽车关税影响最小的特斯拉小幅上扬。

联准会主席鲍尔上周表示,他的「基本预测」任何价格上涨都可能只是「暂时的」,但这立场引发质疑。圣路易联邦准备银行总裁穆萨列姆 (Alberto Musalem) 周四示,他认为美国提高进口关税对通膨的影响将不会完全是暂时性的,并警告关税对通膨带来的间接影响。

周五将公布二月个人消费支出物价指数 (PCE),这是联准会最青睐的通膨指标。市场预估美国 2 月 PCE 物价指数年增幅维持在 2.5% 的水准不变,核心 PCE 将从 2.6% 反弹至 2.7%。

个股方面,华尔街表示,特斯拉可能成为这波汽车关税的赢家,或者至少比竞争对手受到的损失还要小。特斯拉 (TSLA-US) 周四小涨 0.39% 至每股 273.13 美元,市值增加 143 亿美元。

同时,通用汽车 (GM-US) 崩跌 7.34%。福特 (F-US) 重挫 3.93%。 Stellantis NV (STLA-US) 下跌 1.25%。

露露柠檬 (LULU-US) 周四收红 1.11% 至每股 341.53 美元,盘后下杀超 10%。

露露柠檬第四季每股纯益为 6.14 美元,营收为 36.1 亿美元,优于市场预期,但随着竞争加剧,北美市场销售持续放缓,露露柠檬 2025 财年预测相当悲观。

辉达 (NVDA-US) 下跌 2.05% 至每股 111.43 美元。 AMD (AMD-US) 走弱 3.21% 至每股 106.65 美元。

Jefferies 美股分析师团队发布研究报告指出:「我们专有的 GPU 基准测试报告中的数据表明,辉达 H200 比 AMD Instinct™ MI300X 具有显著的性能优势。随着 Blackwell 和 Rubin 的加入,这一差距预计将进一步扩大。」

Jefferies 将 AMD 的评级从「买入」下调至「持有」,并将其目标价从 135 美元下调至 120 美元。

房车制造商 Winnebago (WGO-US) 飙升超过 8% 报每股 37.58 美元。 Winnebago 公布第二财季营优于于预期,且亏损有所收窄。

摩根士丹利美股市场分析师表示:「周四数据不会大大增强投资人的信心,因为他们的注意力牢牢地集中在当前的经济状况上,而不是几个月前的经济状况。投资人希望看到通膨结果符合预期或更好,希望看到就业数据强劲,以获得一些安慰。」

摩根士丹利分析师认为:「进一步提高关税的威胁仍然是一个主要担忧,但我们的经济预测并不表明美国会出现经济衰退。」

摩根士丹利分析师表示:「对于市场而言,问题在于是否有任何事件能超越关税噪音?短期内,最可能出现的情况是交易更加波动。」

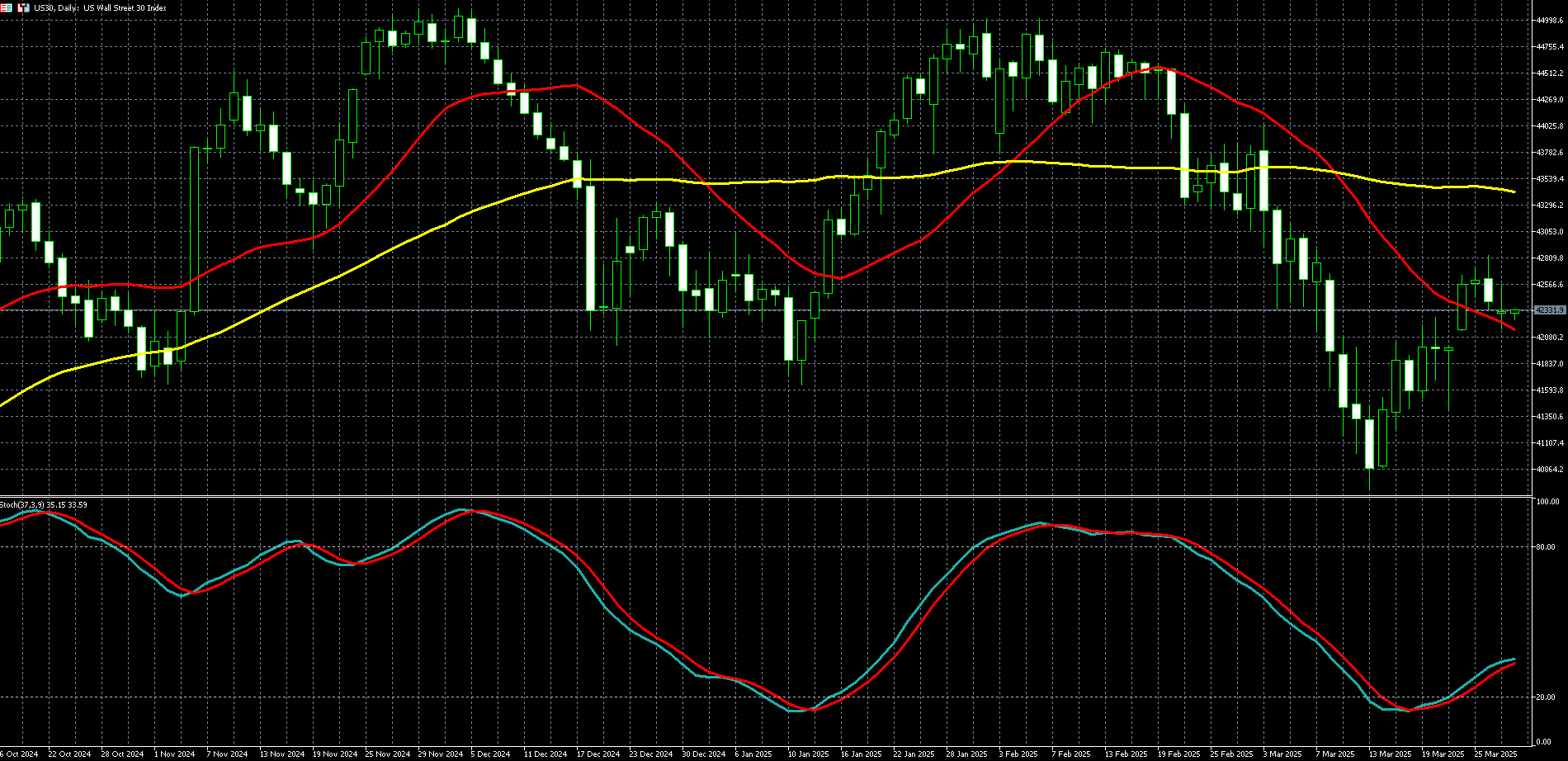

道琼走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

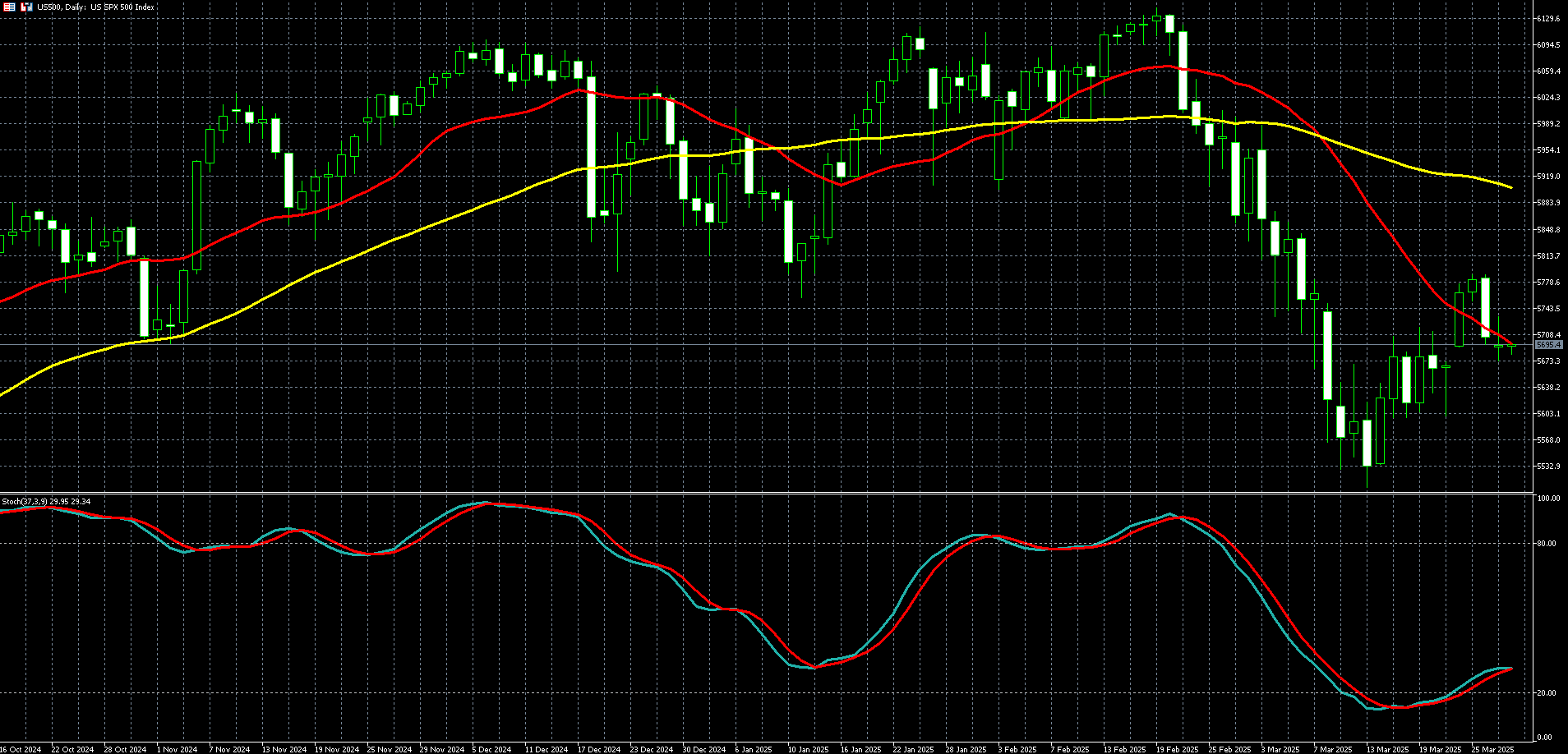

标普500走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

那斯达克100走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【外汇】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 欧元兑美元 | 1.08005 | 0.44% |

| 美元兑日圆 | 151.04 | 0.32% |

美元周四 (27 日) 涨跌互见,交易员正评估美国总统川普下周将公布的关税细节可能有多严厉。同时,川普宣布对汽车贸易征收关税后,加拿大币与墨西哥披索走弱。

纽约尾盘,追踪美元兑六种主要货币的美元指数 (DXY) 下跌 0.33%,报 104.29。

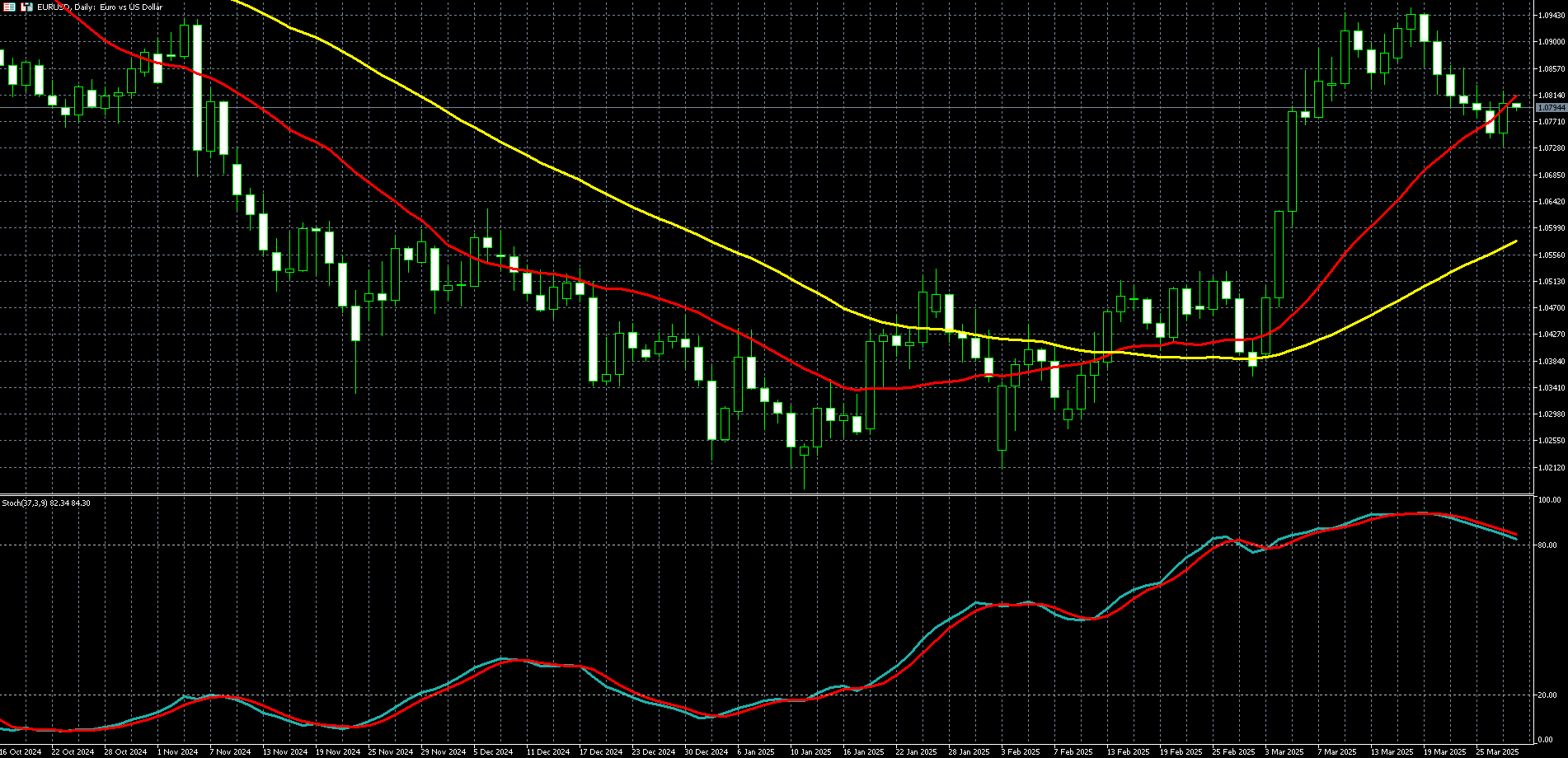

周四欧元兑美元上涨 0.44% 至 1 欧元兑 1.08005 美元,终结连续六个交易日的跌势,技术面上,欧元在跌近 200 日均线 1.0726 美元后获得支撑,并出现反弹。

本月稍早,德国政府计划增加支出并调整借款限制,带动德国公债殖利率飙升,提振欧元。但过去一周,欧元回吐部分涨幅。

此外,欧洲央行 (ECB) 近期释放信号,暗示短期内不太可能降息,因为需要评估关税对经济的影响。关税可能打击经济成长,但也可能推升通膨。

HSBC 外汇市场分析师表示,「ECB 在暗示暂停宽松政策方面变得更加强硬。我认为他们正开始传达这样的讯息:除非出现重大变数,否则短期内不会进一步降息。」

ECB 副总裁 Luis de Guindos 周四表示,与美国的贸易战可能对欧元区通膨影响有限,但对经济成长的影响可能更为严重。

富国银行 (Wells Fargo) 经济学家周四调整对 ECB 利率预测,预计在 9 月之前将利率降至 2.0%,高于此前预测的 1.75%。该行指出,德国财政刺激措施提升了德国与欧元区的经济前景。

本周稍早,市场对川普可能在关税决策上展现弹性抱持乐观情绪,提振了投资人的风险偏好与美元走势。然而,在川普预计于 4 月 2 日发表「对等关税」政策细节之前,交易员仍持谨慎态度。

丰业银行外汇分析师指出,「市场当前的波动模式似乎是,先对任何新政策作出最坏情况的膝跳反应,接着再慢慢消化,认为情况可能没那么糟,甚至最终的政策内容可能会有所变动,因为这一切都是更大范围谈判的一部分。」

川普周三宣布对进口汽车与轻型卡车征收 25% 关税,该政策将于下周生效,引发从渥太华到巴黎等各国政府威胁报复。

美国 2024 年共进口价值 4,740 亿美元的汽车产品,其中乘用车进口额达 2,200 亿美元。墨西哥、日本、南韩、加拿大和德国是美国最大的汽车供应国。

据外媒周四报导,加拿大安大略省政府预期美国政府将大幅降低对加拿大汽车产业的关税冲击,因美国商务部长卢特尼克 (Howard Lutnick) 已与安大略省省长 Doug Ford 通话讨论此事。

同时,墨西哥经济部长周四表示,墨西哥也正努力争取其汽车产业获得关税豁免。

周四美元兑日圆上涨 0.32%,报 151.04 日圆,创三周新高,美国 10 年期公债殖利率亦升至 4.40%,达一个月高点。

周四美国数据显示,上周初领失业金人数略有下降,但市场反应有限。此外,美国第四季经济成长率略高于先前预期。

欧元兑美元走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

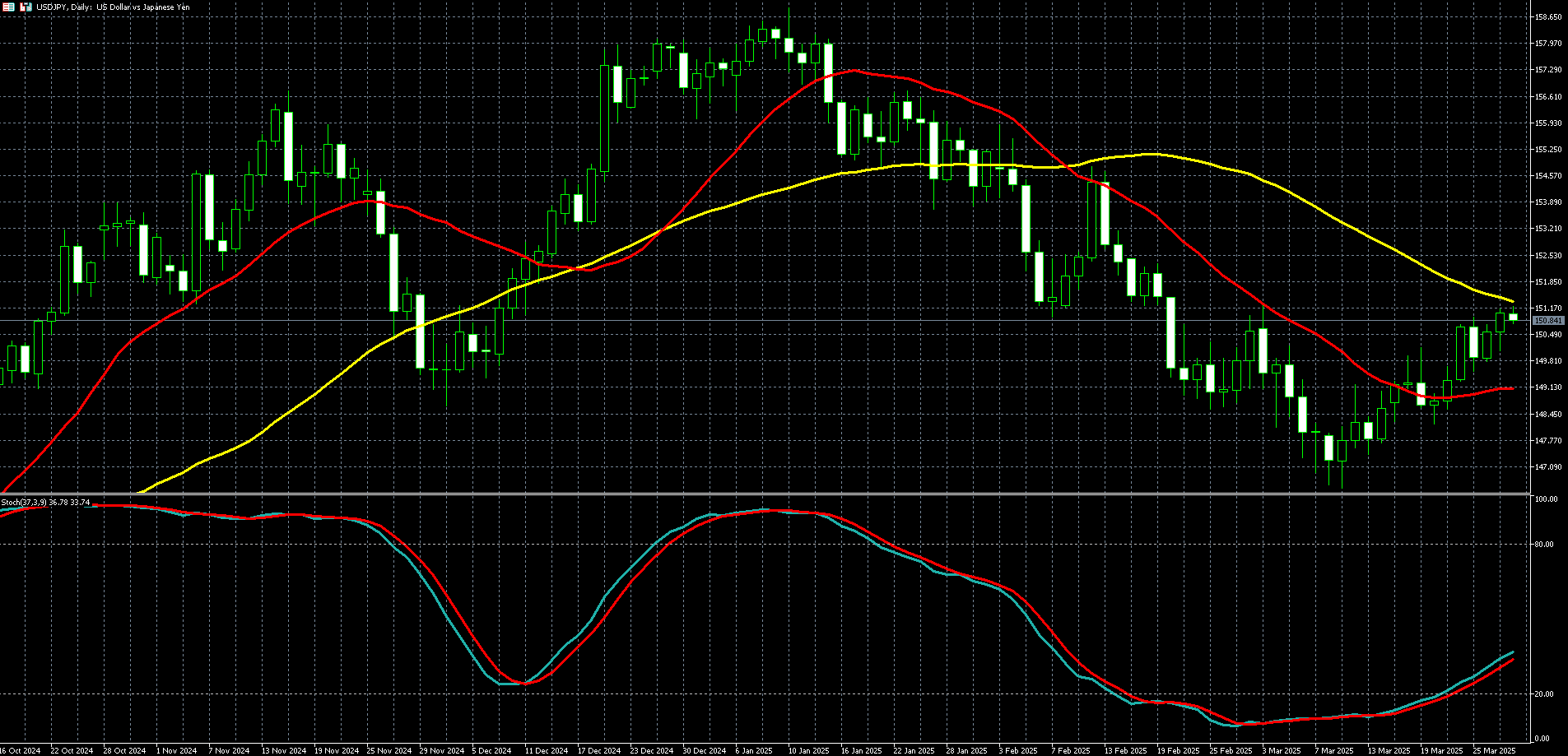

美元兑日圆走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)