2025年05月01日 外汇/黄金/美国股市 市场分析报告

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

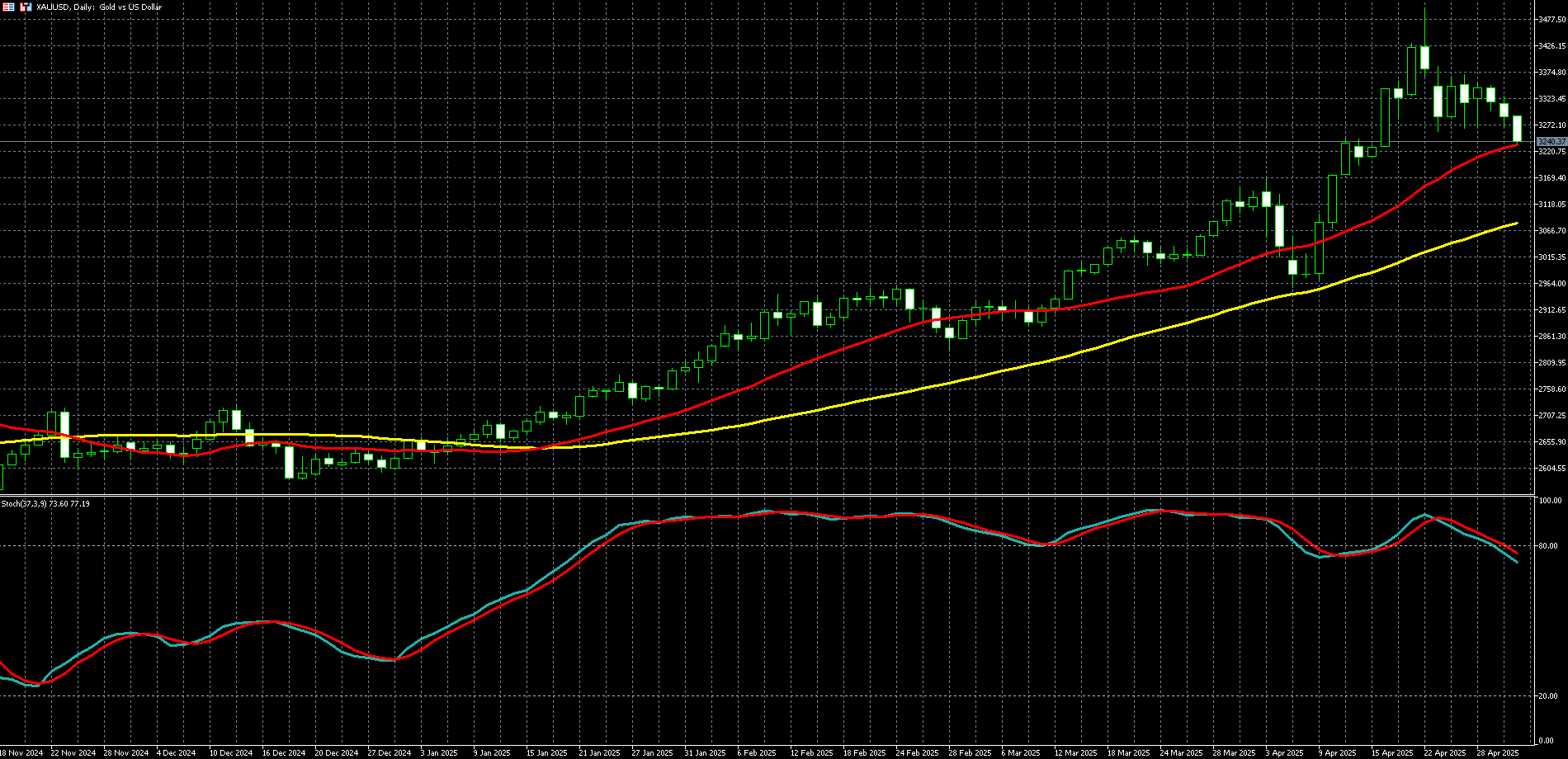

| 黄金 | 3,287.88 | -0.87% |

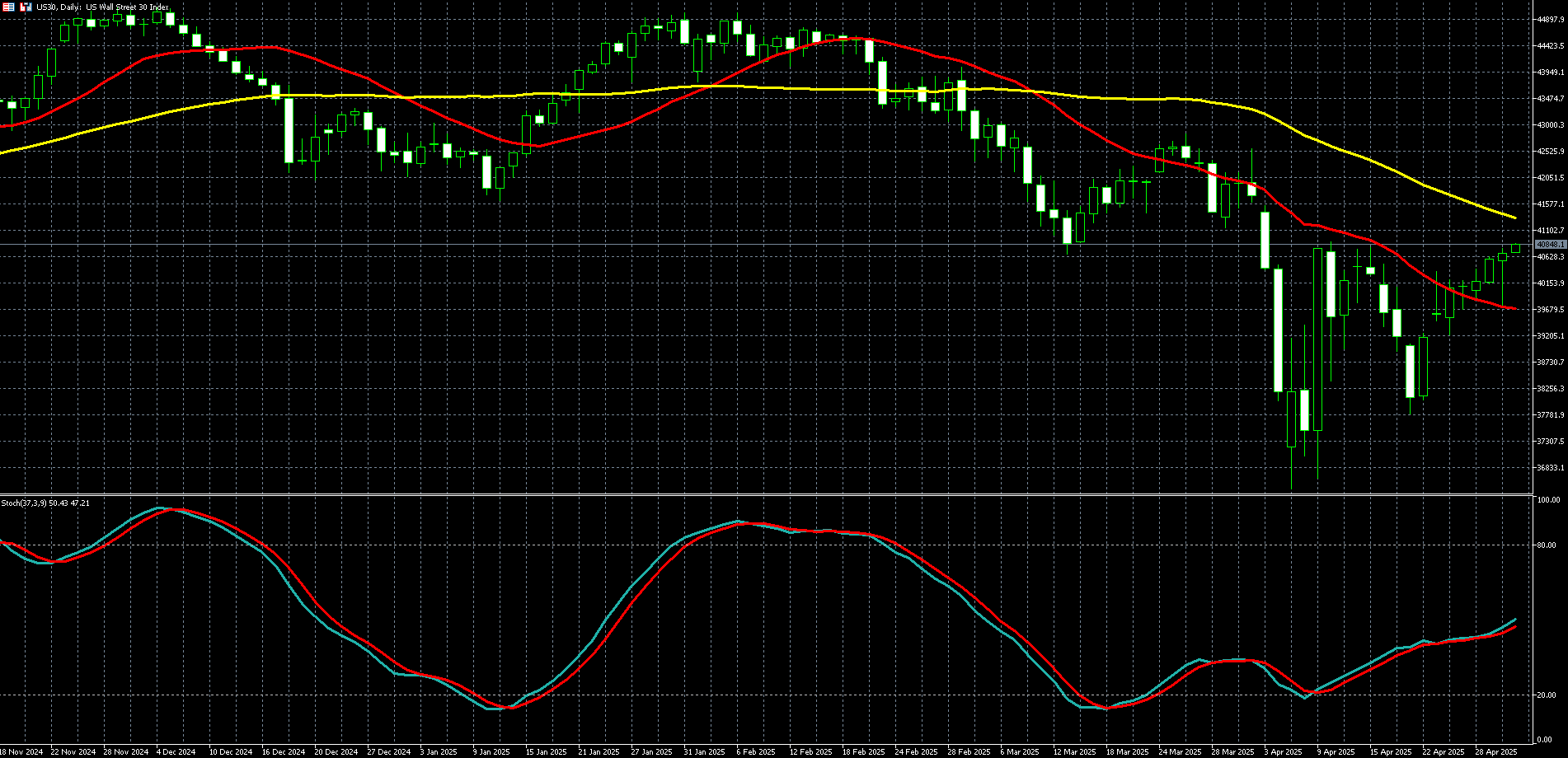

| 道琼工业指数 | 40,680.90 | 0.25% |

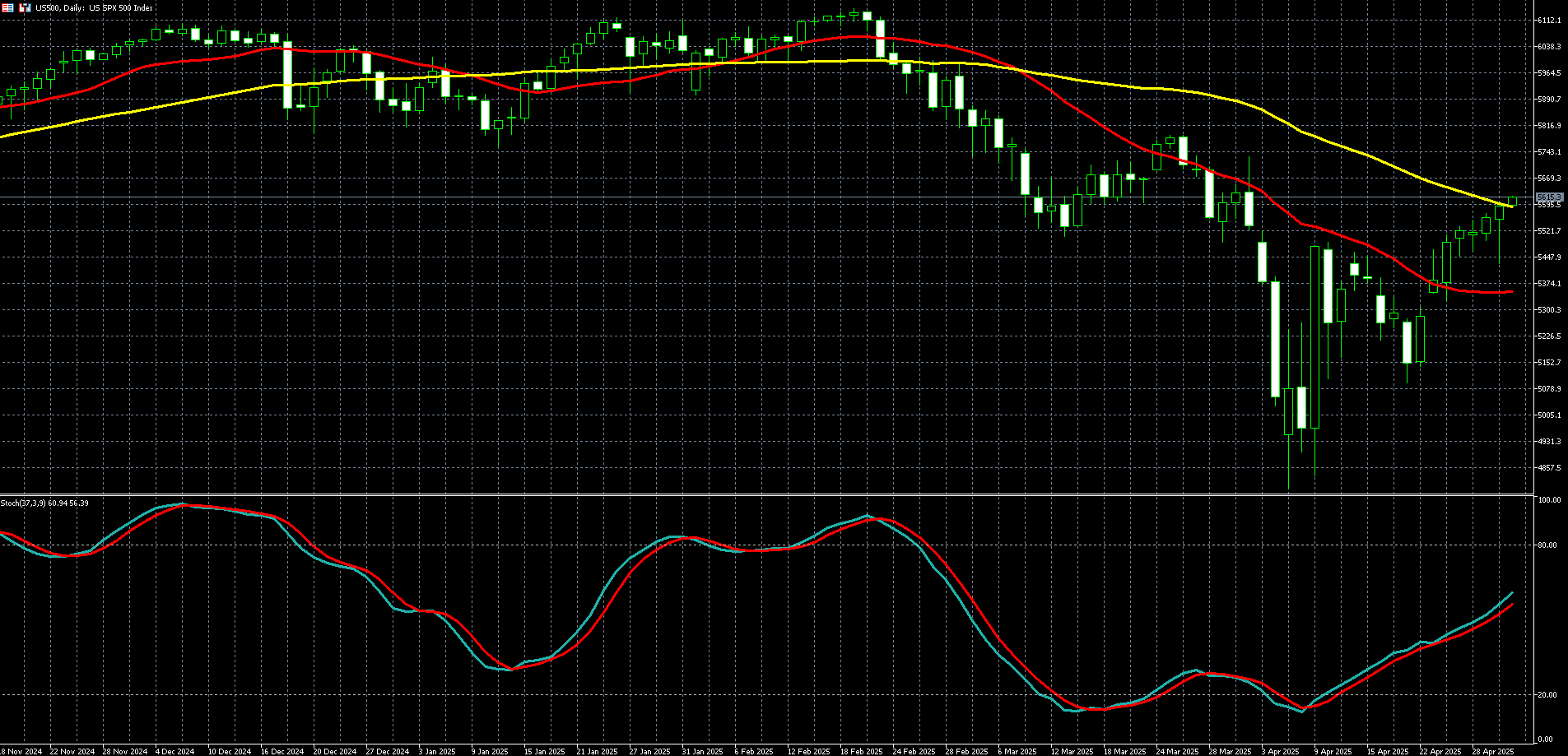

| 标普500指数 | 5,591.60 | 0.61% |

| 那斯达克100指数 | 19,734.00 | 1.17% |

| 欧元兑美元 | 1.13275 | -0.47% |

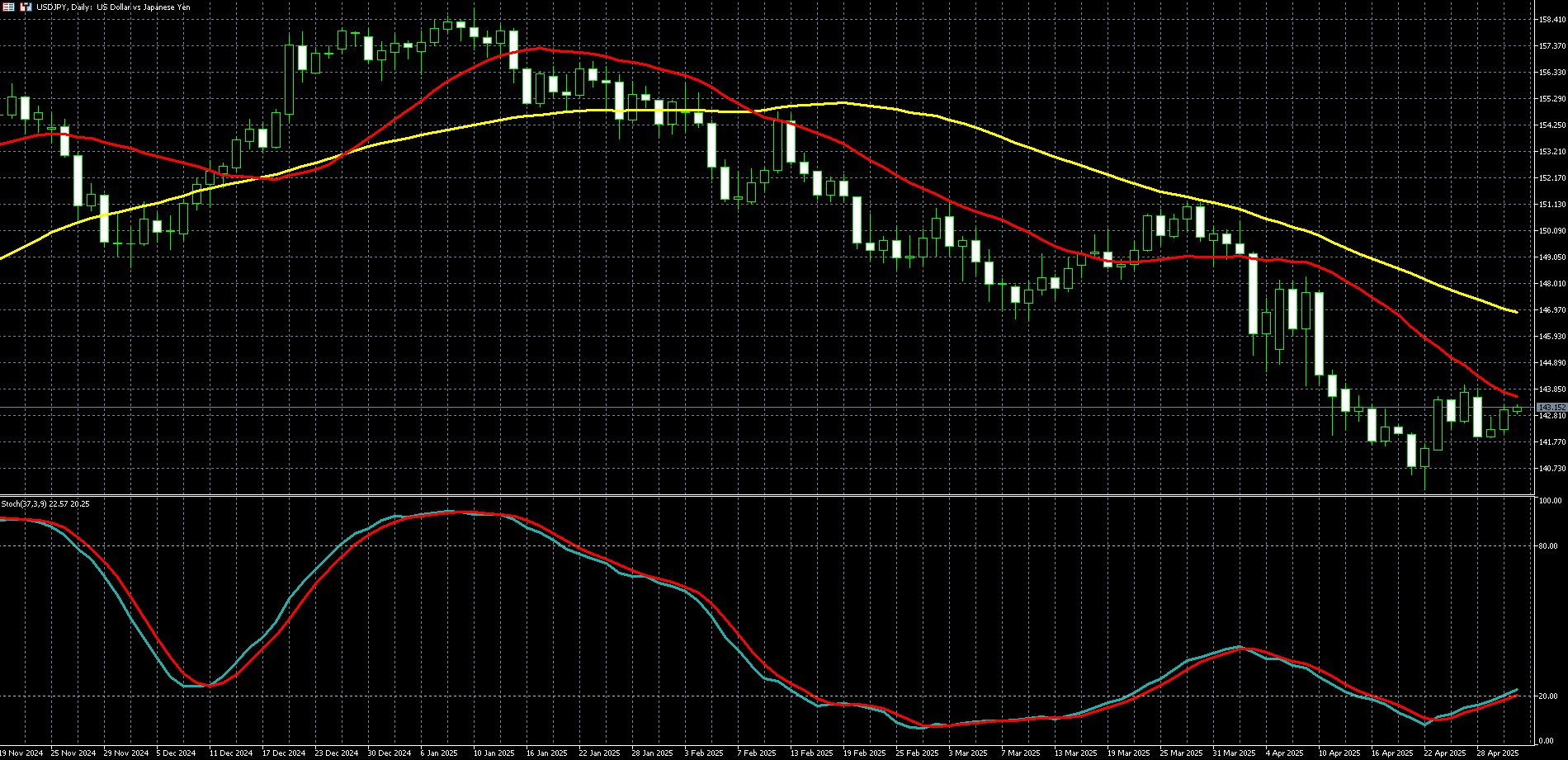

| 美元兑日圆 | 143.06 | 0.57% |

【黄金】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 3,287.88 | -0.87% |

金价周三 (30 日) 下跌,美国公布第 1 季国内生产毛额 (GDP) 不如预期后,市场对联准会 (Fed) 降息的预期心理升高,使黄金跌幅收敛。

6 月 COMEX 黄金期货下跌 0.87% 至每盎司 3,287.88 美元。

周三美国周三公布第 1 季 GDP 折合年率萎缩 0.3%,在美国总统川普的关税政策生效之前,企业赶忙进口外国商品。

花旗大宗商品分析师表示:「黄金仍然信心满满的处于牛市,今天的数据代表 Fed 降息的路径更加容易,这对黄金是利多。」

花旗分析师认为,由于金价最近大涨到 3,500 美元,因此预期将盘整一段时间。

交易员周三表示,到了 6 月,经济下滑的迹象将更加明显,这会促使 Fed 恢复降息,最终到今年年底前会调降整整 1 个百分点。

黄金本身不孳息,且通常在政治和金融动荡中是安全避风港,当遇到低利率环境,通常也有好表现,黄金曾在 4 月 22 日涨到每盎司 3,500.05 美元的历史新高。

美国周三另公布,不计波动较大的食品和能源后,3 月核心个人消费支出 (PCE) 物价指数年比上涨 2.6%,为 Covid-19 疫情以来最小年增率,第 1 季核心 PCE 上涨 3.5%,较去年第 4 季的 2.6% 升温。

交易员正在等待本周重头戏,也就是本周五的 4 月非农就业报告,届时可能帮助研判 Fed 的利率展望。

中国市场因劳动节,将于 5 月 1 日至 5 日休市。

黄金走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【美国股市】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 道琼工业指数 | 40,680.90 | 0.25% |

| 标普500指数 | 5,591.60 | 0.61% |

| 那斯达克100指数 | 19,734.00 | 1.17% |

美国第一季经济惊见负成长,美股周三 (30 日) 早盘一度跌超 2%,尾盘转涨,道琼指数终场上涨 0.25%、标普 500 上涨 0.61%、那斯达克 100 指数则上涨 1.17%。

美股从当日低点反弹,原因之一是中媒有消息指出,美国已主动联系中国,寻求就关税问题进行谈判。

另外,《路透》引述消息人士报导,中国近期已拟定一份美国进口商品的「白名单」,列出可免征最高达 125% 关税的项目,并已私下通知相关企业。

投资人周三同时消化大量经济数据,其中最引人注目的是美国经济三年来首次出现萎缩。

美国今年前 3 个月国内生产毛额(GDP)意外萎缩 0.3%,为 2022 年以来首见下滑,反映出川普征收关税之前,美国进口激增,以及消费者支出放缓。

在 GDP 数据发布前,有「小非农」之称的 ADP 就业报告显示,4 月民间新增就业仅 6.2 万人,不仅远低于市场预期,更创下自去年 7 月以来的 9 个月新低,凸显企业对川普政府贸易政策与经济前景的不安情绪升温。

市场预计联准会不会在 5 月 6 日至 7 日的下一次会议中调整利率。投资人将于周五获得最新的非农就业数据。

微软 (MSFT-US) 周三上扬 0.31% 至每股 395.26 美元,盘后股价劲扬超 6%,微软周三盘后公布优于预期的财报,主要受惠于云端业务的强劲订单。

Meta (META-US) 周三收低 0.98% 报每股 549.00 美元,盘后股价急升逾 5%,Meta 第一季财报优于预期,将全年资本支出预期上调至 1,140 亿美元至 1,190 亿美元。尽管人们担心关税不确定性会导致广告业务放缓,但 Meta 表示,预计第二季营收将在 425 亿美元至 455 亿美元之间,高于华尔街预期。

美超微 (SMCI-US) 周三暴跌 11.50% 至每股 31.86 美元。美超微大砍销售及获利预期,因客户延后支出,市场对 AI 相关投资可能出现降温的担忧进一步升温。

有「景气金丝雀」之称的开拓重工 (Caterpillar) (CAT-US) 周三公布第一季获利和营收降幅超预期,原因是经济不确定性导致需求疲软,但开拓重工坚持 1 月的预测,假设目前关税水准保持不变,2025 年销售额将略有下降。该股周三收红 0.68% 至每股 309.27 美元。

星巴克 (SBUX-US) 重摔近 6% 至每股 80.05 美元,因该咖啡连锁品牌全球同店销售连续第五季下滑,显示其转型策略成效有限,未见显著成果。 美股四月行情震荡剧烈,市场在川普关税施压和各国释出谈判善意的交错消息中起伏不定,标普累跌 0.9%,该指数在 4 月 7 日短暂跌入熊市区域。道琼单月跌幅超过 3%,那指月升幅约 0.9%。

BofA 美股分析师表示:「数据表明经济正面临更多停滞性通膨,经济萎缩且物价上涨幅度均超出预期。贸易是主要拖累因素,因关税实施前进口大幅增长。数据越来越表明,美国经济衰退可能已经开始。」

BofA 分析师指出:「这些数据都不应令人意外,但仍是负面消息,且难以认为消费者目前的状态有所改观。围绕经济前景的不确定性将主导消费者和企业,经济陷入衰退的风险正在上升。

BofA 分析师表示:「也许我们会看到联准会在 2025 年下半年降息,如果看到劳动市场报告表现较弱。」

道琼走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

标普500走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

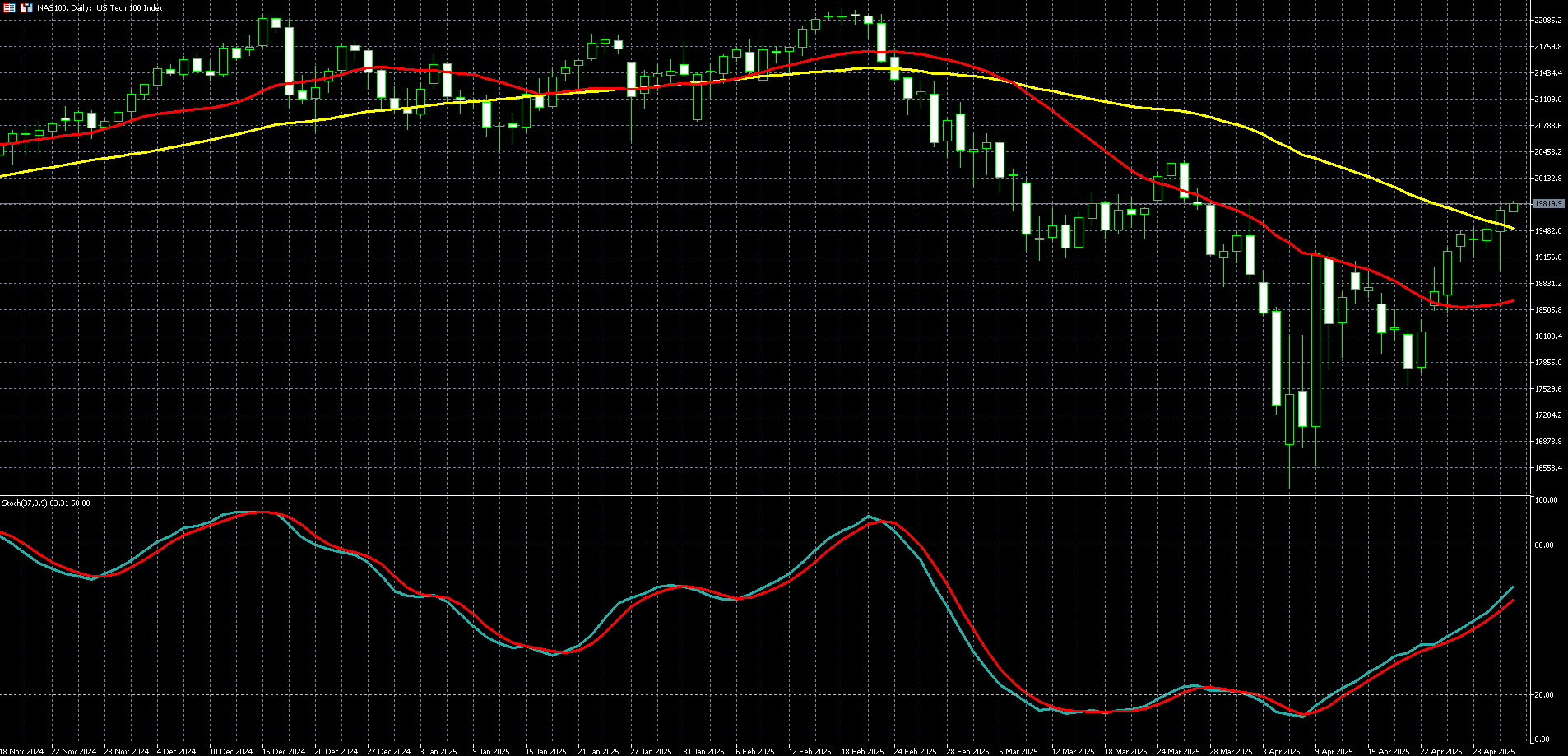

那斯达克100走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【外汇】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 欧元兑美元 | 1.13275 | -0.47% |

| 美元兑日圆 | 143.06 | 0.57% |

美元周三 (4 月 30 日) 上涨,尽管美国第一季国内生产毛额 (GDP) 萎缩,表现不如市场预期,但仍优于部分美国大型银行此前的悲观预测。

纽约尾盘,追踪美元兑六种主要货币的美元指数 (DXY) 上涨 0.51%,报 99.68。

周三欧元兑美元下跌 0.47%,至 1 欧元兑 1.13275 美元。

美国商务部的初步估计显示,第一季 GDP 下滑 0.3%,主因是在川普政府即将对大多数商品加征关税前,企业急于进口货品,使进口激增拖累经济。数据显示,首季进口量飙升 41.3%。

路透访调经济学家原预测 GDP 将成长 0.3%,但高盛预期收缩 0.8%,摩根大通甚至预估萎缩 1.75%。去年第四季 GDP 为成长 2.4%。

不过,消费者支出仍持续增长,尽管速度适中。第一季家庭在服务项目,特别是医疗照护领域支出成长 2.4%,展现出家庭消费的韧性。

HSBC 外汇分析师指出,「GDP 下滑主要来自进口激增,而进口会从 GDP 中扣除,这应与预期关税有关。如果将这因素正常化,实际上第一季 GDP 应会呈现正成长,但这对第二季而言并不是个好兆头。」

另一项报告显示,美国 3 月消费者支出与所得双双上扬,通膨年增率则放缓,也为美元带来支撑。数据显示,3 月个人所得增长 0.5%,支出增加 0.7%,均优于路透调查的经济学家预期。

联准会 (Fed) 偏好的通膨指标个人消费支出 (PCE) 物价指数,3 月年增 2.3%,低于 2 月的 2.7%。核心 PCE 年增 2.6%,低于前一月的 3.0%。在月增幅方面,整体与核心 PCE 皆与上一个月持平。

Capital Economics 经济学家表示,「3 月核心 PCE 几乎持平是个好消息,但由于数据尚未反映关税全面实施的影响,未来几个月核心通膨恐将明显回升。」

在 PCE 数据公布后,美国利率期货市场仍预期 Fed 将于 6 月恢复降息,全年总计或降息 100 个基点,年底政策利率区间将降至 3.25%-3.50%。

其他数据方面,全美房地产经纪人协会 (NAR) 的待售房屋指数 3 月跃升 6.1%,至 76.5,为 2023 年 12 月以来最大单月增幅。

美国 ADP 就业报告则显示,4 月民营企业新增就业仅 6.2 万人,远低于市场预期的 11.5 万人,且 3 月数据也下修至 14.7 万人。

Capital Economics 经济学家表示,「GDP 与 ADP 数据呈现出停滞性通膨的迹象,即消费仍高,但成长疲弱,这对经济来说是最糟的情况之一,美元在数据出炉后略为走强,但整体波动不大。」

周三美国一系列经济数据公布后,美元兑日圆上涨 0.57%,至 143.06 日圆,而美元兑日圆先前于 4 月创下了自 2024 年 7 月以来最大单月跌幅。

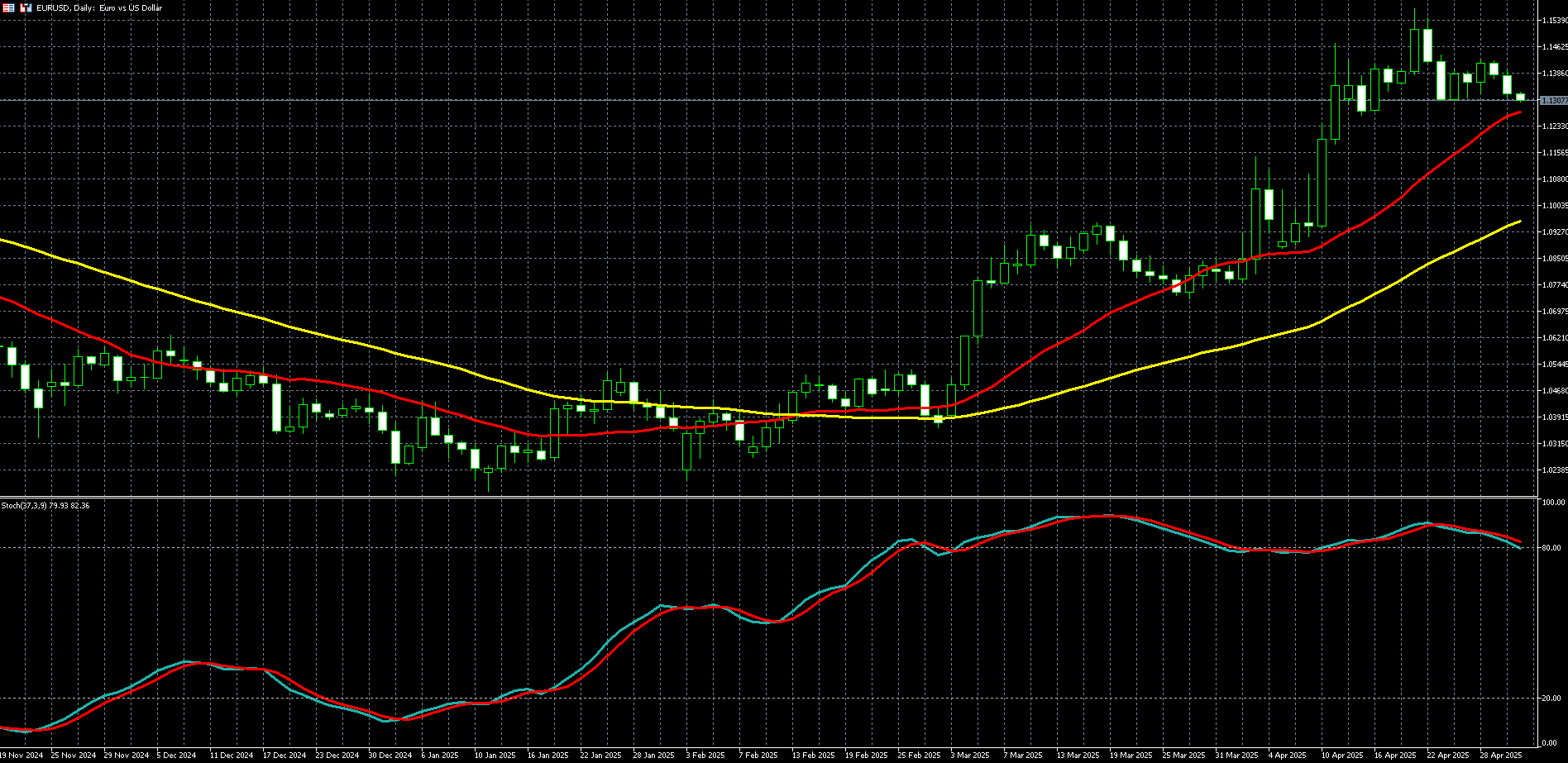

欧元兑美元走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

美元兑日圆走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)