2025年07月03日 外汇/黄金/美国股市 市场分析报告

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

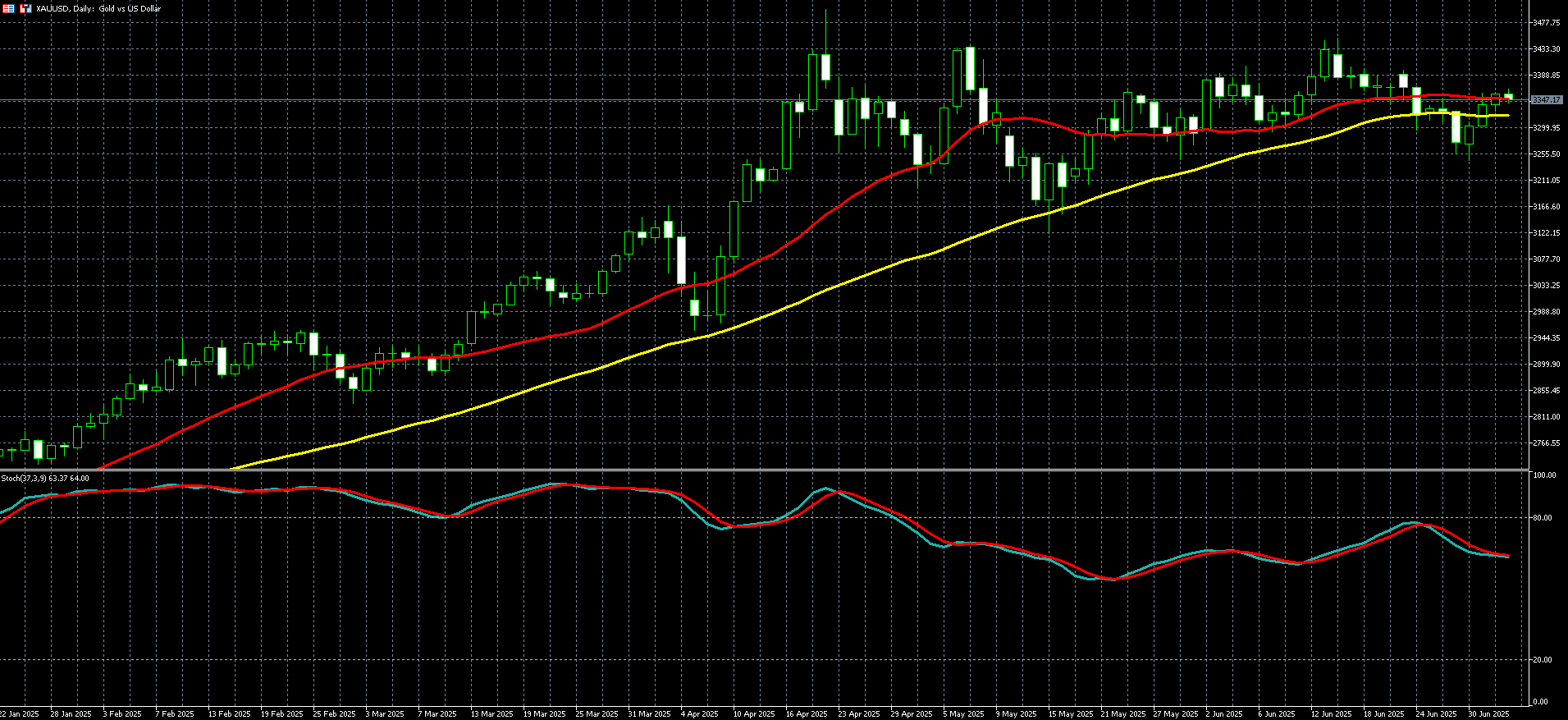

| 黄金 | 3,356.84 | 0.55% |

| 道琼 | 44,527.40 | -0.05% |

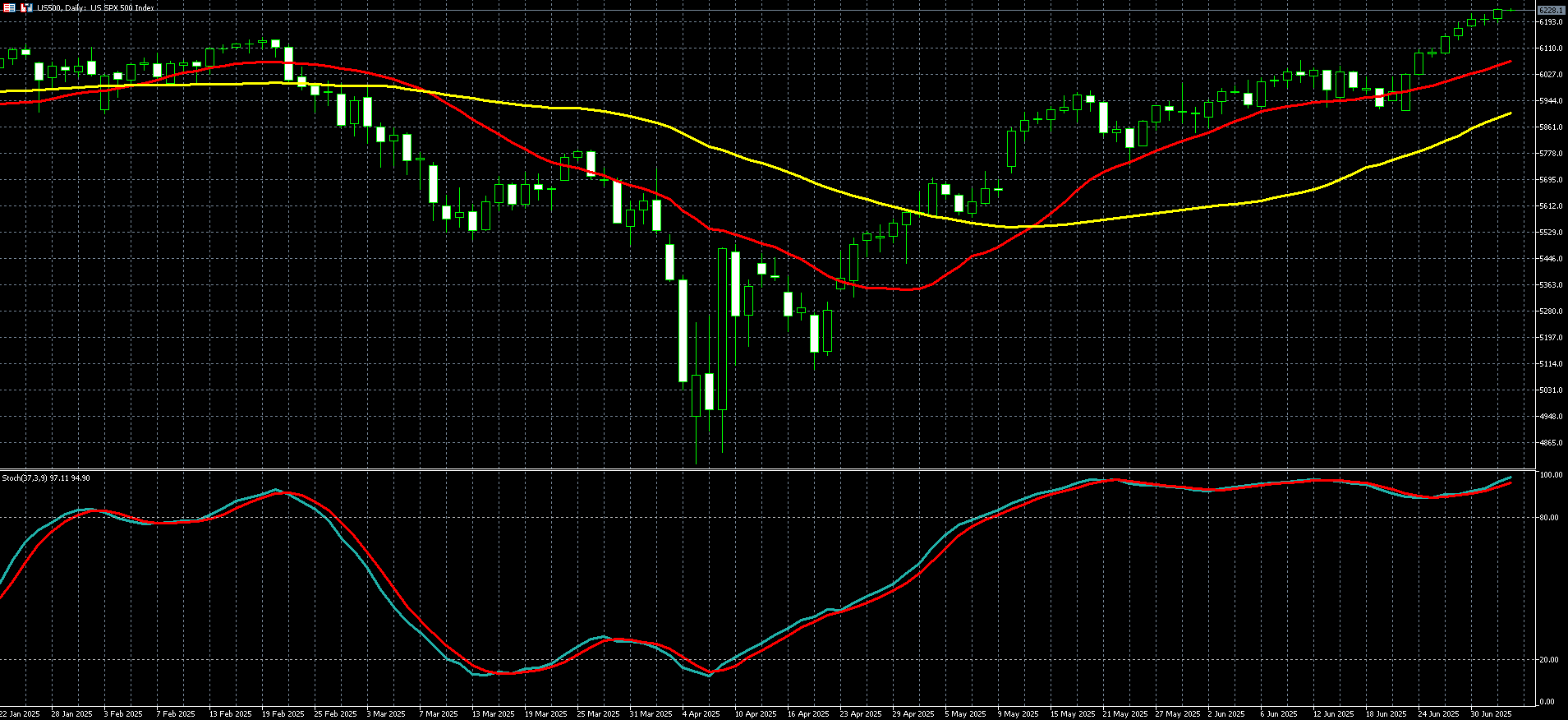

| 标普500 | 6,231.50 | 0.49% |

| 那斯达克100 | 22,658.10 | 0.73% |

| 欧元兑美元 | 1.17983 | -0.06% |

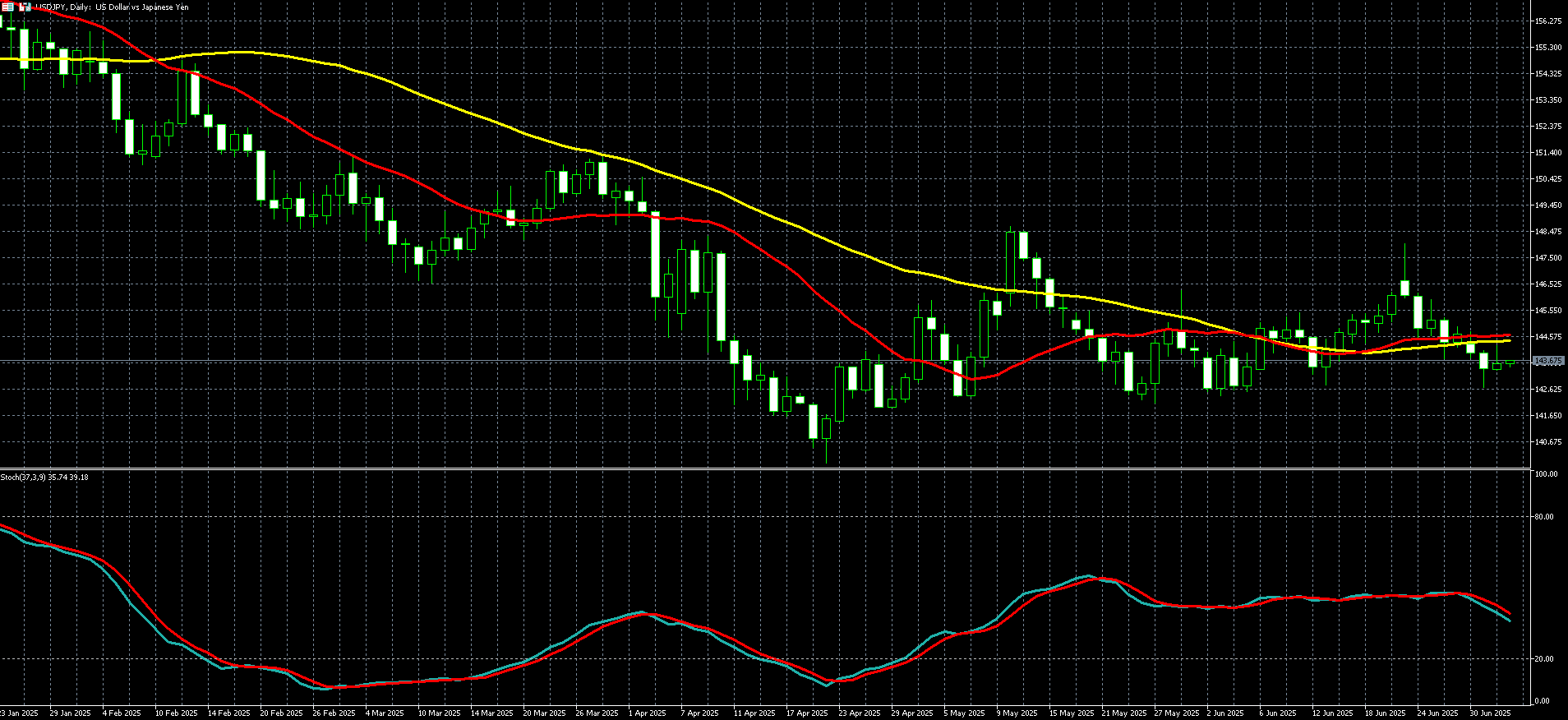

| 美元兑日圆 | 143.58 | 0.14% |

【黄金】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 3,356.84 | 0.55% |

黄金周三 (2 日) 上涨,有「小非农」之称的 ADP 就业人口意外下滑,加深联准会 (Fed) 降息预期,投资人静待周四的非农就业报告出炉,寻找和利率展望有关的最新线索。

8 月 COMEX 黄金期货上涨 0.55%,报每盎司 3,356.84 美元。

花旗黄金市场分析师表示:「ADP 民间就业令人尴尬的减少 3.3 万,是 2023 年初以来首次出现的净失业人数,给黄金不错的上涨动能。」

ADP 就业报告显示,美国 6 月民间就业人数出现两年多来首见下滑,代表 Fed 最快可能 9 月降息。

Fed 主席鲍尔周二重申,对进一步降息保持耐心,但他并未排除在本月会议上降息的可能性,强调一切取决于最新经济数据。

也因此,周四将公布的非农就业报告,将可供投资人进一步观察就业市场的机会。

花旗分析师认为:「如果我们得到比预期好的就业报告,情况可能转趋悲观,因为 Fed 可能无法照自己想要的赶快降息、或是让降息次数如自己希望。」

黄金传统上被视不确定性时期的避险工具,也在低利率环境中有不错的表现。

交易员也正关注美国总统川普自行设定的 7 月 9 日关税谈判大限,以及他的大规模减税和支出法案,后者预料将美国债务增加 3.3 兆美元,目前正在众议院等待最终表决。

黄金走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【美国股市】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 道琼 | 44,527.40 | -0.05% |

| 标普500 | 6,231.50 | 0.49% |

| 那斯达克100 | 22,658.10 | 0.73% |

在美国与越南达成贸易协议后,美股周三 (2 日) 收盘普遍走高,标准普尔 500 指数和那斯达克指数均创历史新猷。

周三道琼指数终场下跌 0.05%、标普 500 上涨 0.49%、那斯达克 100 指数上涨 0.73%。

美国总统川普周三宣布美越达成贸易协议,内容包括美国对越南商品征收 20% 的关税,以及 40% 的「转运」关税。该协议将使美国能够免关税进入越南市场。 Nike 股价弹升超 4%,因其约有一半鞋类产品在越南与中国制造。

美国财政部副部长福肯德 (Michael Faulkender) 周三透露,预计下周将宣布多项贸易协议。

周三稍早,有「小非农」之称的 ADP 就业报告显示,美国 6 月民间企业新增就业人数意外转为负值 (减少 3.3 万个就业岗位),创下 2023 年 3 月以来首见。

然而,ADP 报告在预测政府官方月度就业报告方面的准确性一向不佳。官方数据将于周四公布,经济学家预估 6 月非农新增就业人数为 11 万人。

若即将公布非农就业数据也不如预期,联准会 7 月稍晚召开政策会议时可能会考虑降息。

市场对本月降息的预期正逐步升高,CME 的 FedWatch 工具显示,目前降息机率约为 23%,高于前一日的 21%。

此外,投资人也在消化川普税改法案的进展。该法案周二在参议院惊险闯关成功,目前回到众议院进行表决,但共和党内仍有部分议员持保留态度。

美越协议促使依赖越南生产的鞋类和服装类股急弹。 Nike(NKE-US) 周三强涨 4.06%。家电制造商 SharkNinja(SN-US) 飙高 7.15%。家居品牌 RH(RH-US) 升超 3%。 Wayfair(W-US) 猛升逾 8%。维多利亚的秘密 (VSCO-US) 大涨 4.40%。

特斯拉 (TSLA-US) 弹升 4.97% 至每股 315.65 美元。特斯拉 2025 年第二季交车量年跌 13.5% 至 38 万 4,122 辆,创该公司史上最大跌幅,分析指出,尽管特斯拉第二季交车量欠佳,但该季可能是低点,最糟情况应该已过去。

苹果 (AAPL-US) 缓涨 2.22% 至每股 212.44 美元,美国将对来自越南输美商品加征新关税,包括 AirPods、iPad、Mac mini 等产品将面临关税成本暴增,税率自 4% 来到至少 20%。

然而,瑞银报告指出,越南出口至美国的苹果产品仅占总营收的一小部分,因此即使加征关税,也仅会造成有限冲击。

健康保险公司 Centene (CNC-US) 因健康保险市场业务面临意外挑战以及医疗补助计画成本攀升,撤回 2025 年财测,该股周三崩跌 40.35% 报每股 33.78 美元。

外传英特尔新任执行长陈立武考虑终止 18A 制程对外推广,转攻 14A 技术,以吸引更多大型客户,进一步加强对台积电的竞争力。英特尔 (INTC-US) 周三仍挫跌 4.25% 至每股 21.88 美元。

高盛美股分析师表示,6 月 ADP 就业人数是自 2023 年 3 月以来最糟糕的数字,非农就业数据公布之前,这是一个艰难的时刻。

随着美股屡创历史高点,市场投机气氛升温,巴克莱银行专门衡量市场「非理性繁荣」的指标近来急剧上升,其一个月平均值已达 10.7%,为今年 2 月以来首度突破两位数水准。

高盛分析师警告,该水准历来多与市场极端泡沫风险相伴而生,投资人可能过度乐观,应警惕未来波动性升高。

RBC 资本市场分析师则指出,尽管近期美股反弹受到市场情绪支撑,但从估值与企业获利前景来看,已显现出超买迹象,基本面并不完全支持目前涨势。

RBC 分析师警告,美股整体尚未进入泡沫阶段,但已有朝该方向发展的迹象。若未来关税政策引发通膨或更广泛的经济压力,或是联准会最终未如预期降息,恐将对投资人构成不小冲击,带来意料之外的下行风险。

道琼走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

标普500走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

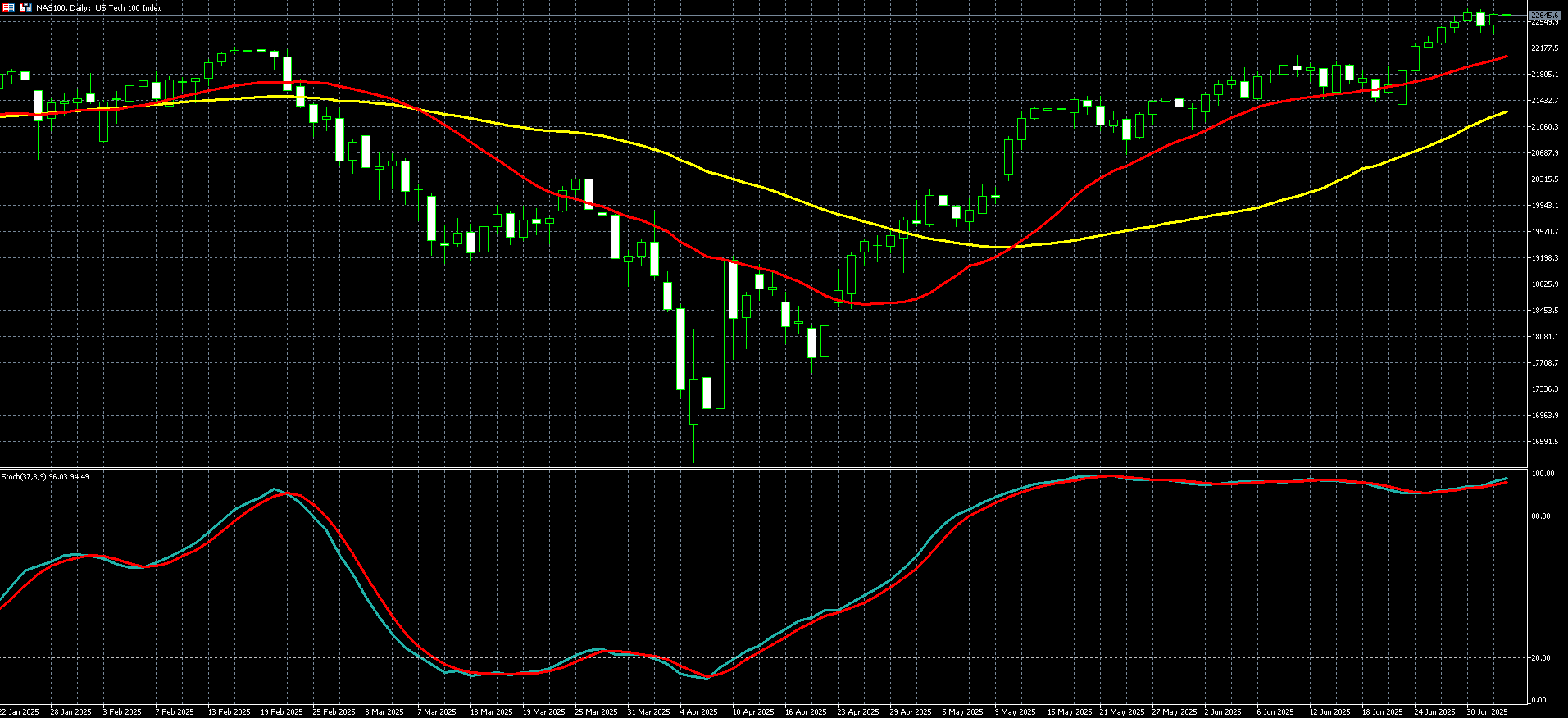

那斯达克100走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【外汇】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 欧元兑美元 | 1.17983 | -0.06% |

| 美元兑日圆 | 143.58 | 0.14% |

美元周三 (2 日) 上涨,就业数据支持市场对联准会 (Fed) 降息的预期,加上美国宣布与越南达成贸易协议,提振乐观情绪。同时,英国政府公债遭抛售,英镑汇率下挫。

纽约尾盘,追踪美元兑六种主要货币的美元指数 (DXY) 上涨 0.154%,报 96.786,终结连九日跌势。不过,受贸易不确定性拖累,美元指数仍处于多年低点,并经历自 1970 年代以来最差半年表现。

周三欧元兑美元下跌 0.06%,至 1.17983。

欧元区 6 月通膨率微幅上升,达到欧洲央行 (ECB) 设定的 2% 目标,这也意味着高通膨时代告一段落,政策焦点可能转向关税带来的波动。

汇市交易员也在为美国劳工部即将于周四公布的 6 月就业报告,以及 7 月 4 日国庆假期提前布局。

尽管美元一度下滑,但在 ADP 全国就业报告显示美国 6 月民间企业新增就业人数出现两年多来首次下降后,美元重拾涨势,这也进一步巩固了市场对 Fed 最早可能在 9 月降息的预期。

美国 2 年期公债殖利率 (通常反映市场对 Fed 利率预期) 上涨 1.2 个基点,至 3.789%,逆转稍早跌势。

美国总统川普提出的大规模减税与支出法案,已于周二在参议院以些微差距获得通过,预计将使美国国债增加 3.3 兆美元。法案目前已送交众议院再次审议。

川普也宣布,美国与越南已达成一项贸易协议,将降低原定的关税,这项进展可能促使其他国家也在 7 月 9 日加征关税生效前与美方达成类似协议。

渣打银行外汇分析师表示:「我认为市场的逻辑是,如果没有国家达成协议,压力将落在美国身上,对美元不利,因为这将牵动各项调整,包括财政法案。尽管关税未被正式纳入法案,却仍在背景中运作。」

「但如果有国家先妥协,反而是那些被排除在外的国家处境更糟。这整体上对市场风险情绪是正面的,因为人们会对后续会有更多 (贸易) 协议感到安心。」

渣打银行外汇分析师指出:「美元兑 G10 货币反弹,并非巧合,这伴随着美国利率上涨近 20 个基点。」

周一美元兑日圆上涨 0.14%,至 143.58,终结连两日跌势。

美国对等关税豁免宽限期将于 7 月 9 日结束,而美日双边谈判依然在进行当中,部分投资人已经在为日圆升值做准备,日本央行也将在 7 月底公布利率决策。

日本央行最鹰派的成员上周透露,即使经济不稳定性一直持续,若通膨风险升高,或许就有必要升息,汇市交易员目前定价日本央行在 10 月会议前升息的机率约为 40%,在年底前升息的机率超过 50%。

HSBC 外汇分析师对此认为:「日圆可能走强。 」

HSBC 分析师预期 7 月贸易谈判会有进展,但日本央行也会展现更鹰派立场,助涨日圆。

HSBC 分析师表示,买方机构投资人可能会在 8 月暑假前扩大日圆部位,而制造商或企业经营者也会在暑假前把美元换回日圆来确保资金。

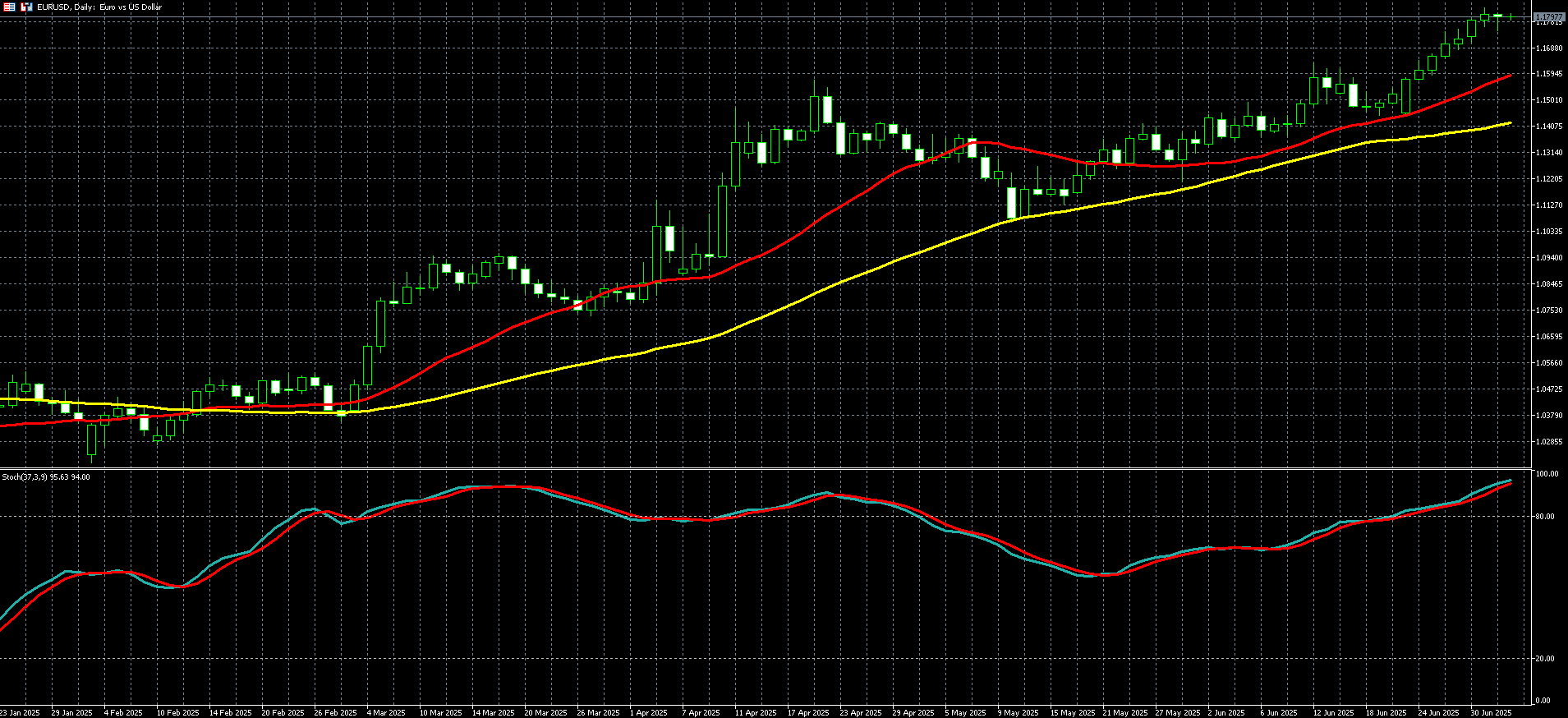

欧元兑美元走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

美元兑日圆走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)