2025年07月25日 外汇/黄金/美国股市 市场分析报告

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 3,368.23 | -0.55% |

| 道琼 | 44,764.10 | -0.37% |

| 标普500 | 6,375.00 | 0.03% |

| 那斯达克100 | 23,261.50 | -0.04% |

| 欧元兑美元 | 1.17439 | -0.20% |

| 美元兑日圆 | 146.99 | 0.40% |

【黄金】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 3,368.23 | -0.55% |

黄金周四 (24 日) 再度下跌,反映全球贸易紧张趋缓,打击了避险资产的需求。

周四 8 月 COMEX 黄金期货下滑 0.7%,报每盎司 3373.5 美元。

花旗黄金市场分析师表示,美国与日本达成贸易协议之后,市场对这类协议日渐乐观,欧盟可能是下一个,此外,上涨的股市和低波动性抑制了黄金的上涨动能。

美国和欧盟正朝潜在贸易协议推进,包括欧盟货物的 15% 关税和一些零关税项目。

美国总统川普周四突然宣布造访联准会 (Fed) 总部,让政策展望面临一些不确定性。川普再次施压 Fed 降息,但并未威胁要 Fed 主席鲍尔下台。

花旗分析师认为:「任何对 Fed 独立性的潜在干预,都会在中长期支撑黄金。」

Fed 即将在 7 月 29-30 日召开利率决策会议,市场普遍预期将按兵不动,但押注 9 月可能降息。

黄金属于避险资产,通常在经济不确定的环境中表现良好,而且因为黄金本身不孳息,在低利率环境中也较为出色。

经济数据方面,美国上周初领失业救济金人数意外下滑,代表就业市场持续稳定,尽管雇主对聘雇的迟疑,让失业者仍难以找到工作。

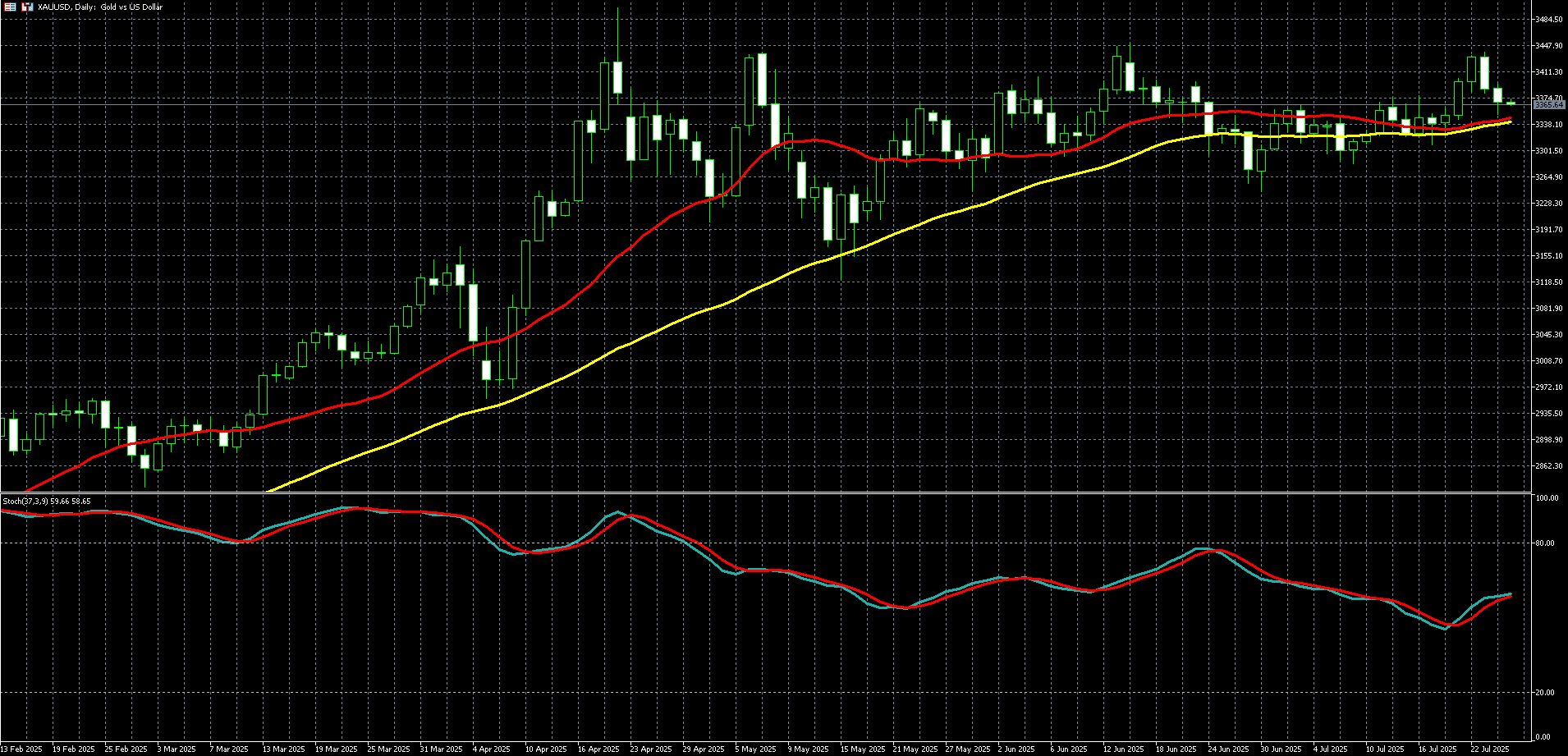

黄金走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【美国股市】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 道琼 | 44,764.10 | -0.37% |

| 标普500 | 6,375.00 | 0.03% |

| 那斯达克100 | 23,261.50 | -0.04% |

受惠于美欧贸易协议乐观情绪,以及 Alphabet 财报点燃 AI 行情,标准普尔 500 指数和那斯达克指数周四 (24 日) 再创新高纪录,IBM 拖累道琼收黑超。

周四美股表现大致维持平盘,道琼指数下跌 0.37%、标普 500 上涨 0.03%、那斯达克 100 指数则下跌 0.04%。

《金融时报》周三报导指出,美国与欧盟已在贸易协议上取得进展,双方正朝向设定自欧盟进口商品统一课征 15% 关税的方案迈进,此前美日达成贸易协议。

这些进展有助于缓解市场对于川普「对等关税」政策不确定性的担忧。该项政策预计将于 8 月 1 日生效。

周四公布的美国初领失业救济金人数略微下降,截至 7 月 19 日当周初领失业金人数为 21.7 万人,低于前一周的 22.1 万人,也优于市场预估的 22.7 万人。显示即便受近期关税冲击,美国劳动市场依然具韧性。

美国总统川普与联准会主席鲍尔在视察联准会总部翻修工程,川普也借此机会,再度施压联准会降息。

目前标普 500 成分股中,约四分之一的公司已公布最新财报,整体表现强劲,67% 的公司营收超出市场预期,88% 的公司每股盈余优于分析师预估。

Google 母公司 Alphabet (GOOGL-US) 升 1.02% 至每股 192.17 美元。 Alphabet 财报再次激发了人们对人工智慧相关资本支出前景的乐观情绪。该公司将全年资本支出预期从 750 亿美元上调至 850 亿美元。

瑞银分析,Google 优于预期的财报显示其「获利杠杆已足以抵销生成式 AI 所需基础建设支出,在如此资本密集程度下,其护城河正不断扩大。」

英特尔 (INTC-US) 周四盘后公布优于预期的营收,截至 6 月当季的营收为 129 亿美元,高于分析师预期的 119.7 亿美元,该股闻讯升 0.80%,此前正常交易时段,该股收黑 3.66% 报每股 22.63 美元。

特斯拉与 IBM 却表现失色,特斯拉 (TSLA-US) 暴跌 8.20% 至每股 305.30 美元,创下两周新低,并写下自 6 月以来最大单日跌幅。该公司第二季营收、电动车销量双双下滑,执行长马斯克还警告未来几季会很艰难。

IBM 第二季营收与获利表现优于预期,但关键软体部门的表现低于市场预期,仅年增 10% 至 73.9 亿美元。 IBM (IBM-US) 下杀 7.56% 报每股 260.51 美元。

联合健康 (UNH-US) 披露其参与联邦医疗保险(Medicare)项目正遭美国司法部调查,股价因此承压 4.75%。

迷因股 American Eagle (AEO-US) 宣布与人气女星 Sydney Sweeney 合作推出全新牛仔服饰行销活动,力图重振销售、吸引 Z 世代消费者,带动股价大涨超 4%。

Chipotle (CMG-US) 公布的季销售跌幅超乎市场预期,并下调全年销售目标,归因于消费支出疲弱,该股下挫 13.34%。

高盛美股分析师在最新研究报告中指出,投资人不宜对当前美股涨势抱持过度乐观态度。

高盛表示,尽管市场自 4 月急挫后出现反弹,但进入 2025 年下半年后,美股恐将面临更大的波动压力。

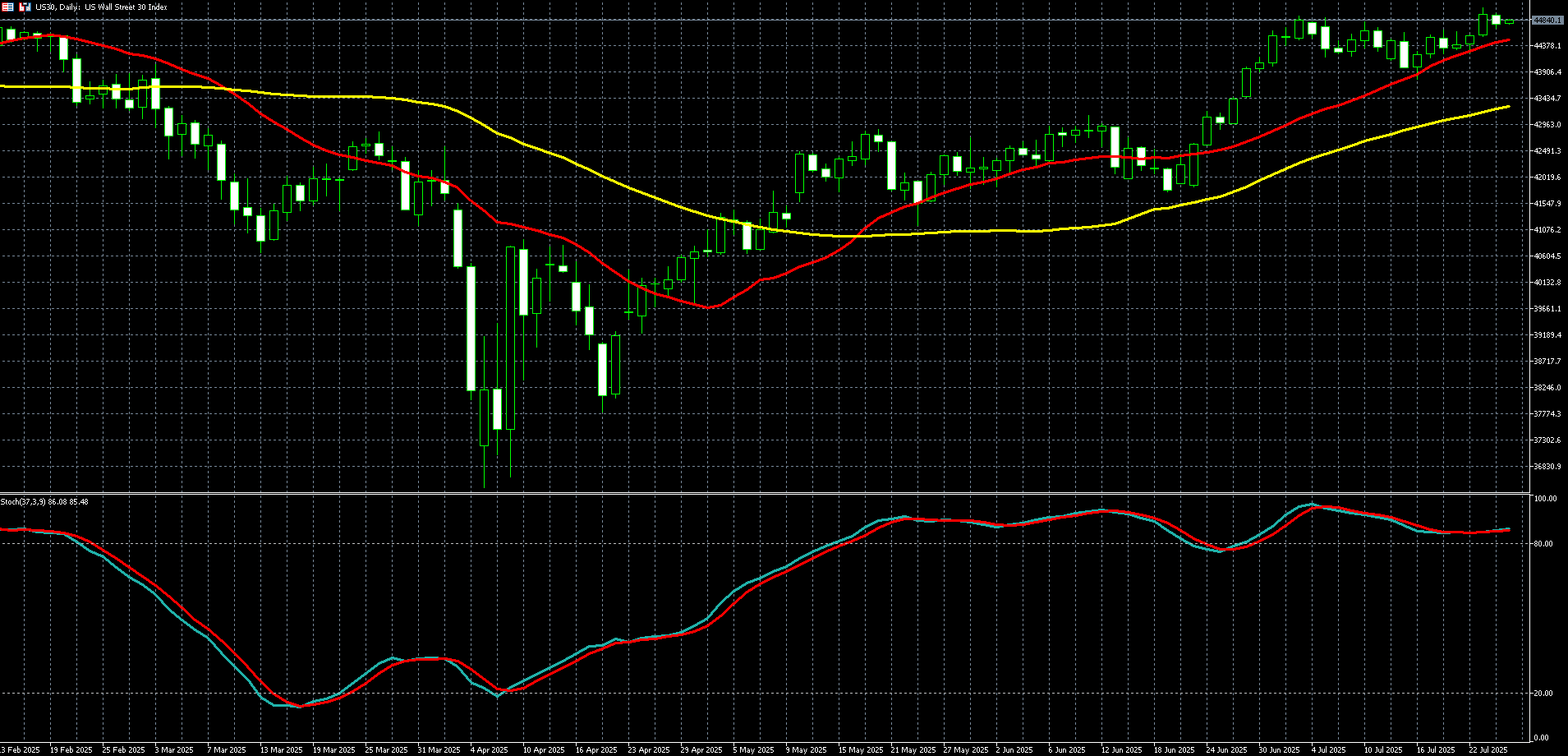

道琼走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

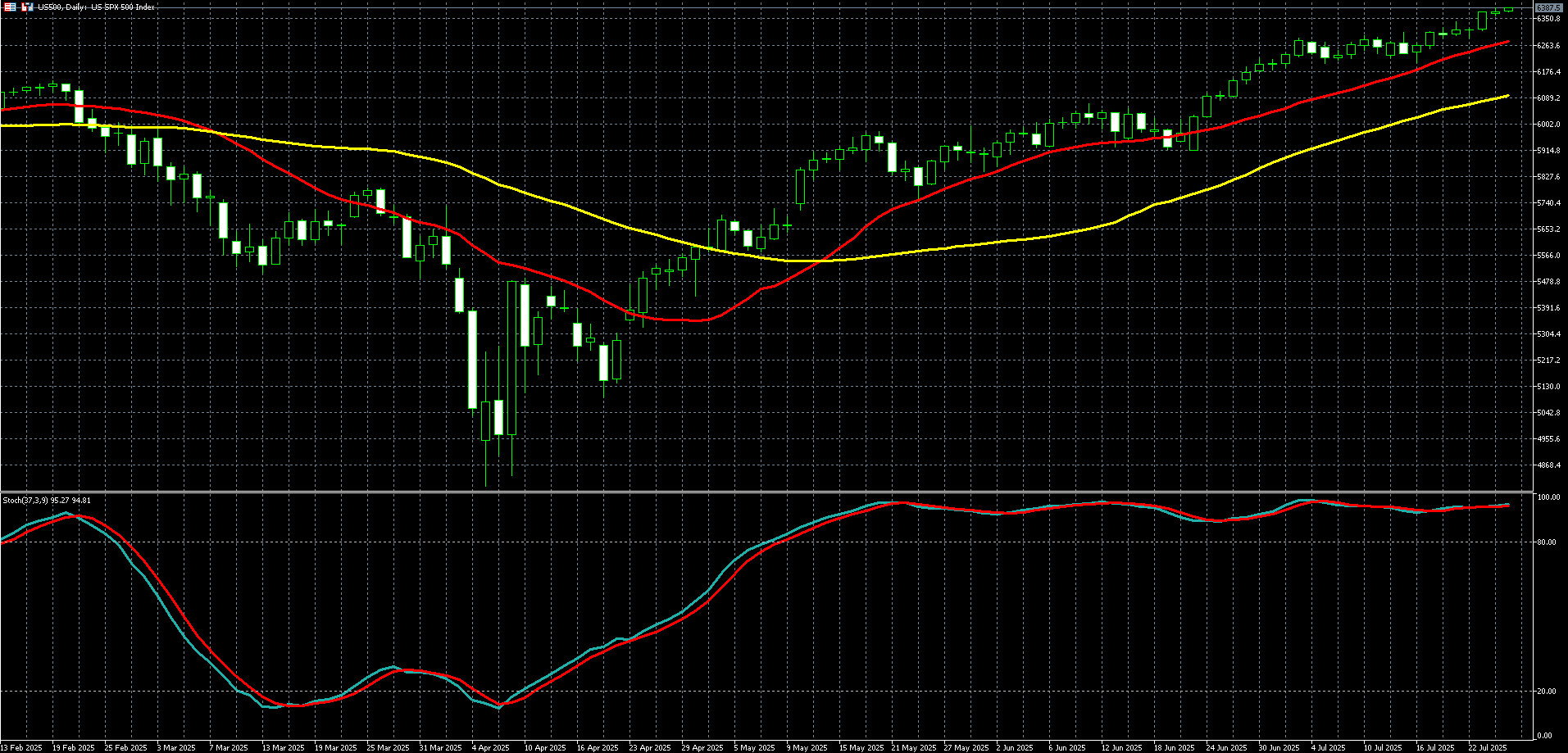

标普500走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

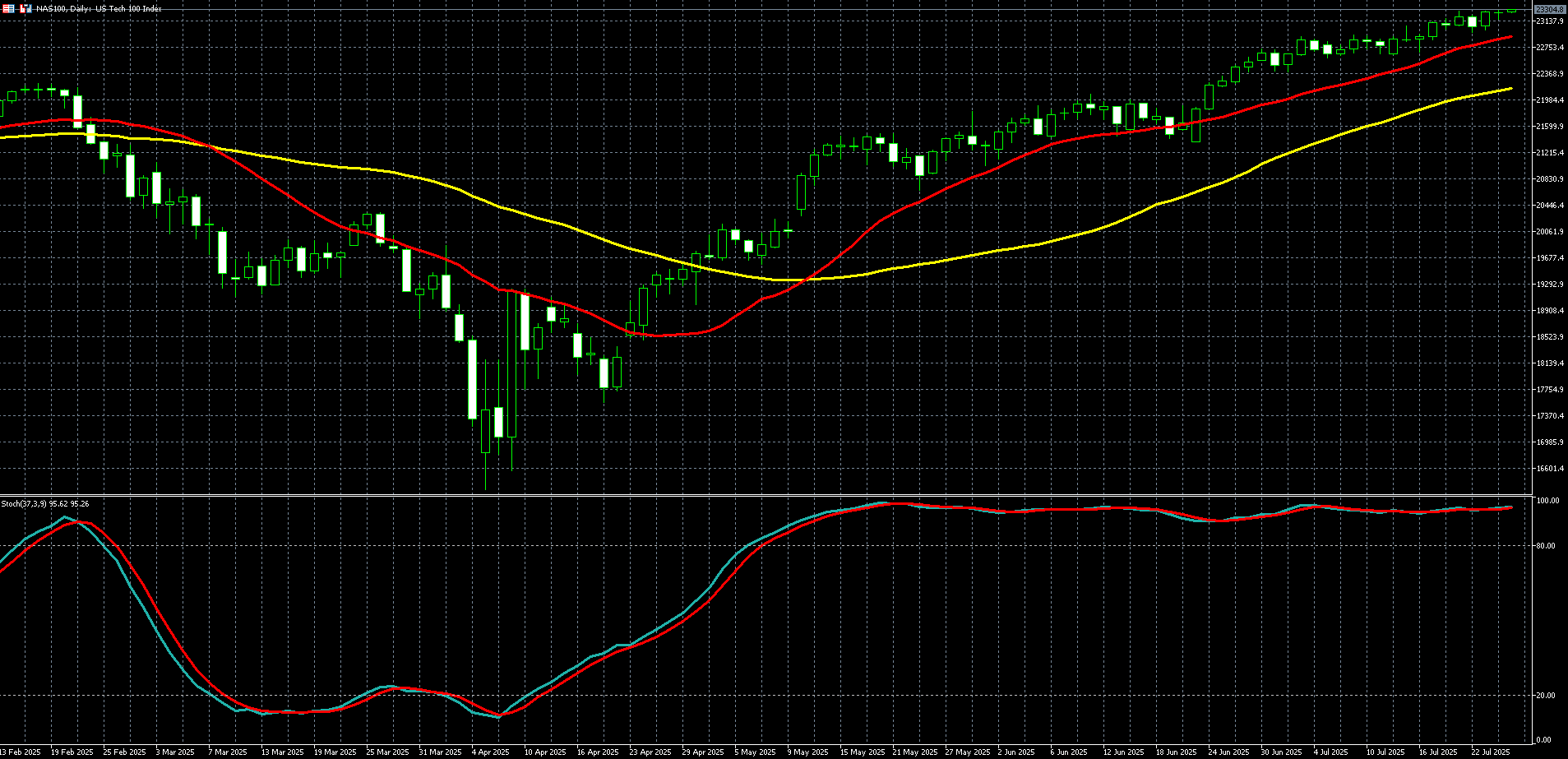

那斯达克100走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【外汇】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 欧元兑美元 | 1.17439 | -0.20% |

| 美元兑日圆 | 146.99 | 0.40% |

美元周四 (24 日) 小幅上涨,在欧洲央行 (ECB) 维持利率不变后,美元兑欧元几乎持平,兑日圆则在狭幅区间波动。尽管日本政治风险浮现,但市场对升息预期增强,抵销了不确定性。投资人为下周将涌现的大量经济消息做准备。

纽约尾盘,追踪美元兑六种主要货币的美元指数 (DXY) 上涨 0.17%,报 97.36。

周四欧元兑美元下跌 0.20%,至 1.17439 美元,接近本月稍早创下的 1.18100 高点,为三年多来的最高水准。

ECB 如市场预期,周四将政策利率维持在 2%,暂停了一连串的宽松政策,等待欧洲与美国未来贸易关系明朗化。

UBS 外汇分析师认为:「市场愈来愈倾向于认为 ECB 将按兵不动。我们对 9 月降息的预期也下修,目前可能性低于五成。」

据欧盟外交官透露,欧盟已接近达成协议,可能对欧洲商品征收 15% 的广泛关税。该税率可能涵盖汽车,与美国与日本签署的架构协议相似。

麦格理分析师则表示:「ECB 面临的挑战与日本央行 (BoJ) 有着量上的不同。」

麦格理指出:「2025 年以来,欧元相较日圆的升值幅度更大,意味着来自美国进口关税所引发的通缩压力在欧洲可能比日本更大,或至少 ECB 会这么认为。」

Markit 采购经理人指数 (PMI) 显示,法国在削减预算提案后经济显现脆弱,但德国与欧元区其他地区仍展现韧性。德国 7 月商业活动持续小幅成长。

另一方面,随着贸易协议缓解了对全球贸易战的担忧,风险资产普遍上涨。

美国联邦公开市场委员会 (FOMC) 下周将召开会议,预计将维持利率不变,静待关税对通膨与经济成长的实际影响显现,根据 CME FedWatch 工具,市场目前预估 9 月降息一码的机率约为 60%。

美国下周也将公布一系列就业数据,重头戏是周五的 6 月非农就业报告;此外,7 月个人消费支出物价指数 (PCE) 与第二季 GDP 初次修正值也可能对市场造成波动。

麦格理分析师表示:「下周风险事件很多,不只有联准会,还有大量重要经济数据,这些都将影响市场对 9 月政策走向的预期。」

市场对美国总统川普计划周四亲访联准会的消息反应不大,川普一直是联准会主席鲍尔 (Jerome Powell) 的强烈批评者,这项突袭性拜访被视为再度升高政府与央行之间的紧张关系。

周四美元兑日圆上涨 0.40%,至 146.99,稍早曾触及两周低点 145.856。

日本央行副总裁内田真一 (Shinichi Uchida) 表示,周二与美国达成的贸易协议降低了经济不确定性,这番言论激励了市场对日本可能重启升息的预期。

法国兴业银行外汇分析师认为,周日的参议院选举后,在野党考虑提出不信任案,日圆将面临持续压力。

法国兴业银行预期,日圆将进一步走强,因为受到贸易协议与升息预期的支撑。

日本首相石破茂 (Shigeru Ishiba) 周三否认辞职传闻。先前有媒体与消息人士称,他将为参议院选举失利负责而请辞。

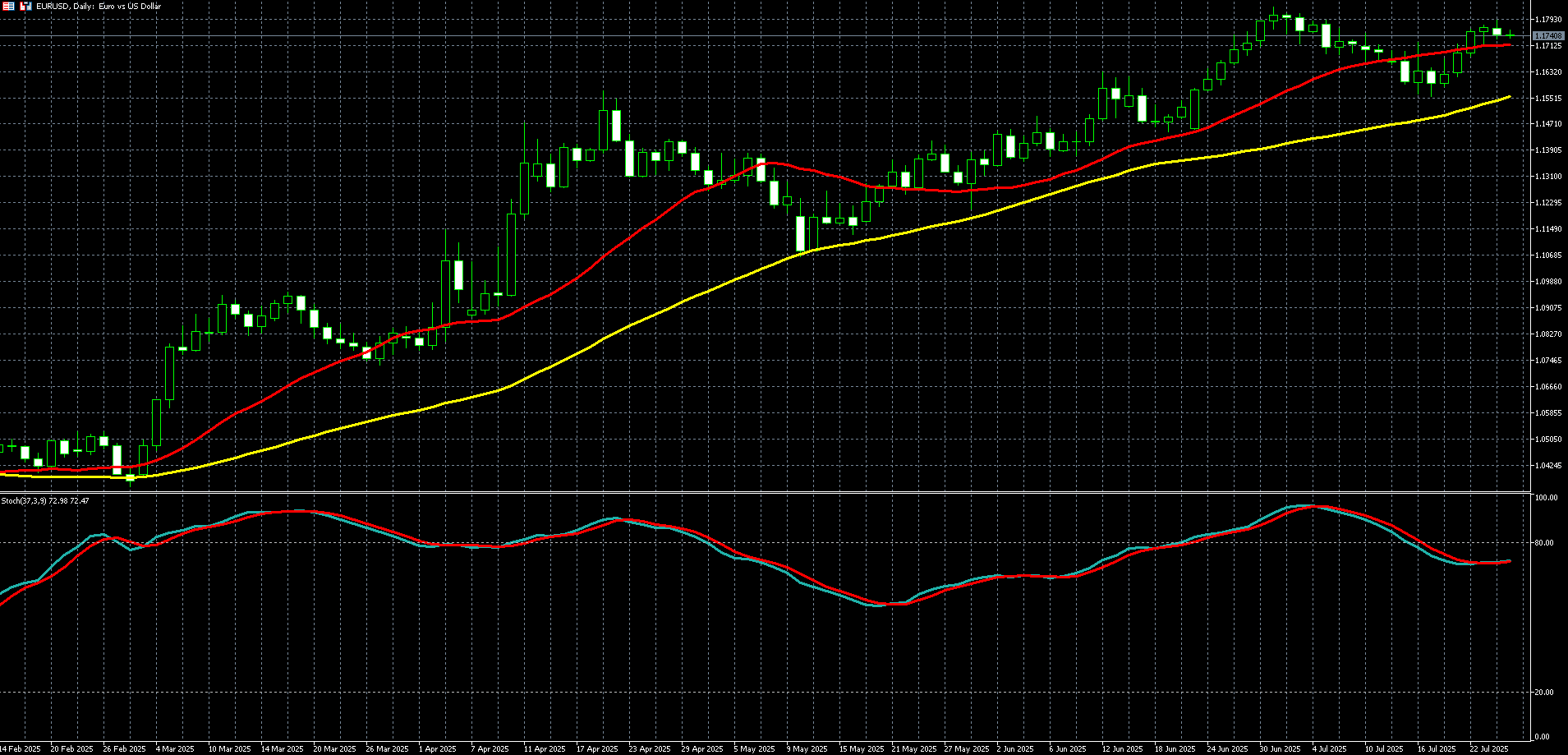

欧元兑美元走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

美元兑日圆走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)