2024年4月25日 外汇/黄金/美国股市 市场分析报告

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 2,315.94 | -0.26% |

| 道琼 | 38,372.50 | -0.39% |

| 标普500 | 5,043.20 | -0.66% |

| 那斯达克100 | 17,364.00 | -0.88% |

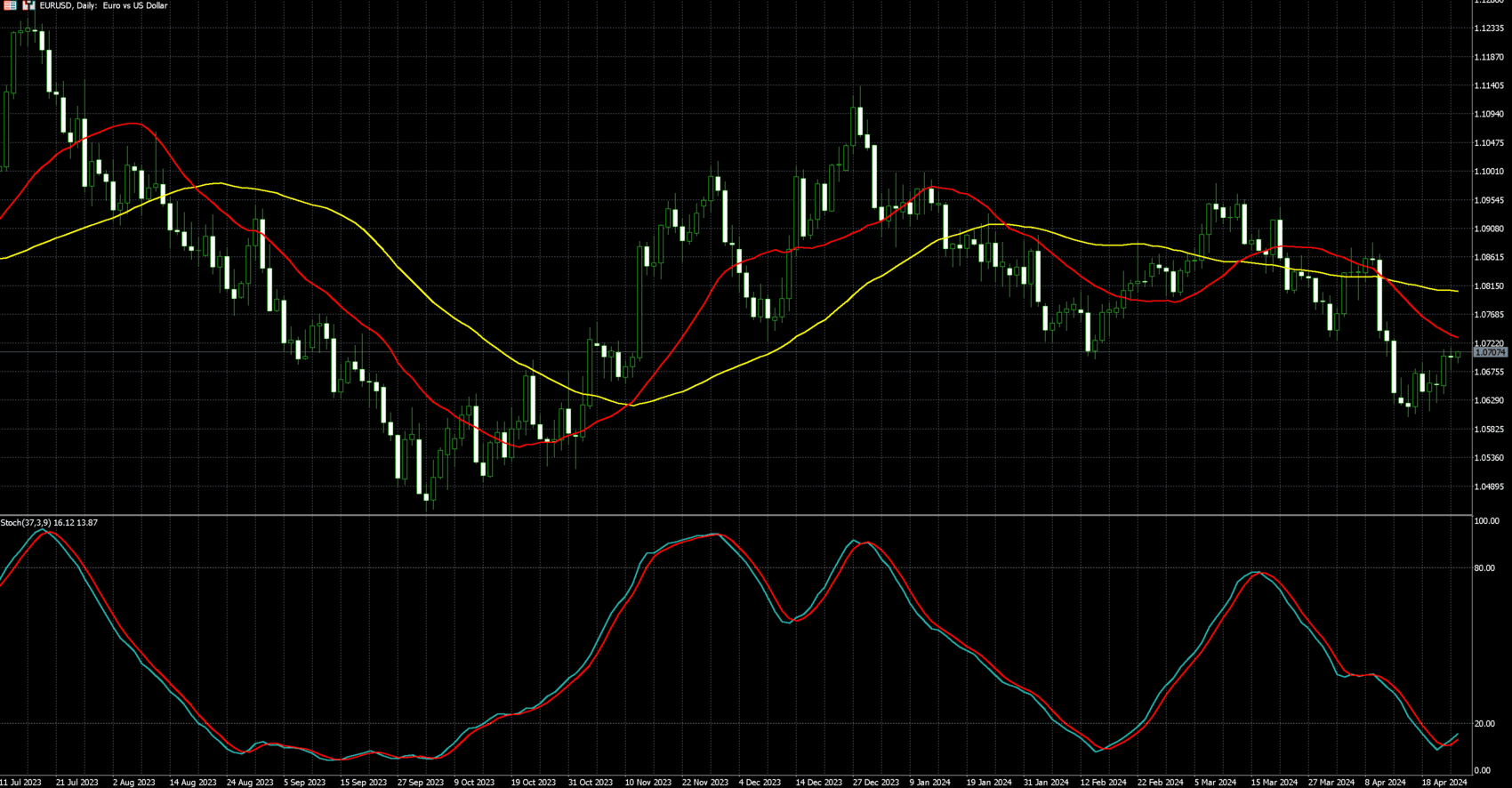

| 欧元兑美元 | 1.06986 | -0.02% |

| 美元兑日圆 | 155.34 | 0.33% |

【黄金】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 2,315.94 | -0.26% |

黄金价格周三(24 日)走稳,系因中东紧张局势带来的风险溢价有所缓解,同时投资者关注本周稍晚公布的美国经济数据,以期探究美联准会(Fed) 的降息时间 表。

6 月交割的纽约黄金期货下跌 0.26% ,收每盎司 2315.94 美元。

美元指数扎实上升 0.2%,削减美元计价的黄金对非美元买家的吸引力。

Kitco Metals 资深分析师 Jim Wyckoff 表示:「随着中东冲突的缓和,黄金和白银市场正在经历调整,关键问题是这些调整是否会转变为近期价格下跌趋势,从而表明市场见顶。」

「市场焦点重新回到经济报告和 Fed,如果通膨数据火热,那么 Fed 恐怕很难降息,黄金可能跌至 2200 美元以下。」

美国周四将公布 GDP 数据,周五公布个人消费支出 (PCE) 报告。

交易者目前预期 Fed 最有可能 9 月才开始进行降息。 降息有利不孳息的黄金。

Genesis Gold Group 执行长 Jonathan Rose 表示,从长期来看,金价将进一步上涨,因为 2024 年是选举年,地缘政治冲突持续存在,美国债务不断增加。

「各国央行目前对黄金有着巨大的胃口,而且这种胃口显然没有放缓。」他补充道。

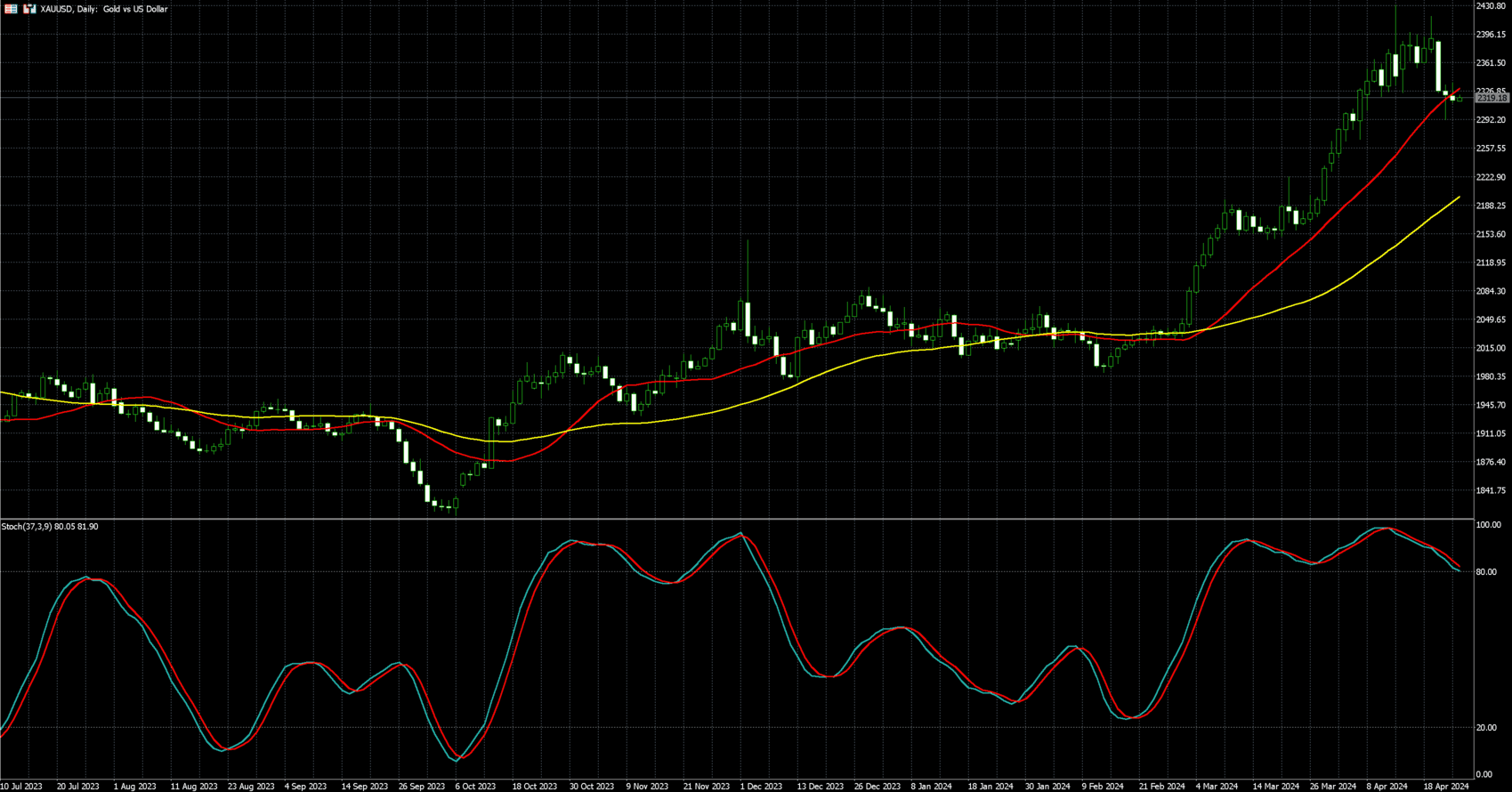

黄金走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【美国股市】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 道琼 | 38,372.50 | -0.39% |

| 标普500 | 5,043.20 | -0.66% |

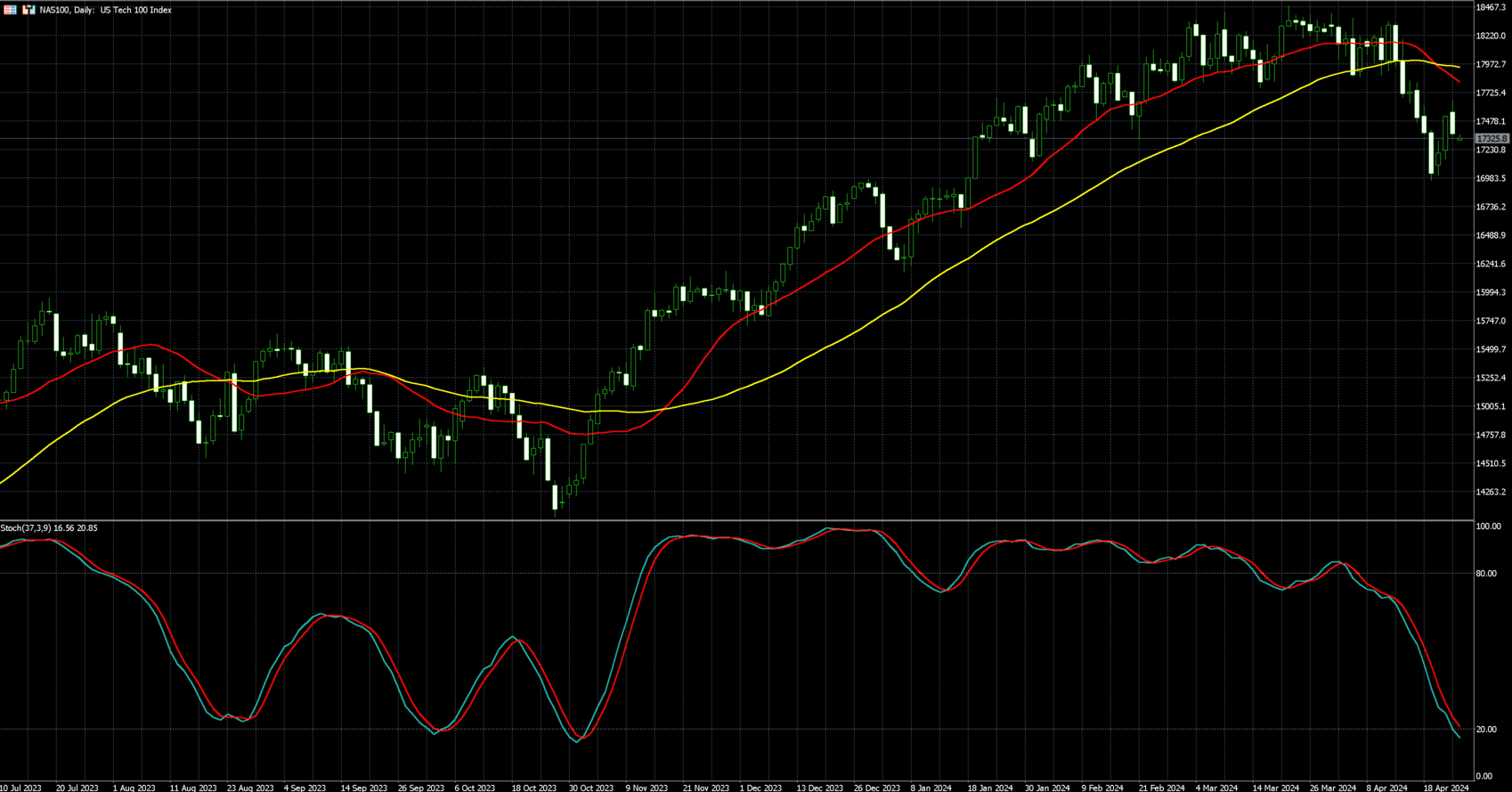

| 那斯达克100 | 17,364.00 | -0.88% |

美债殖利率飙升,美股主指周三 (24 日) 近乎持平,道琼指数下跌 0.39%,标普 500则下跌0.66%,那斯达克 100 指数下跌 0.88%。

特斯拉强弹超 12%,提振大型科技股。 德州仪器财测报喜而劲扬超 5.6%。 能源股随着油价走低。 工业股因波音、UPS、捷蓝航空的压力而下滑。

「科技七巨头」中的特斯拉财报于周二率先公布后,紧接着 Meta 在周三盘后接力公布财报,周四微软和 Alphabet 也将公布财报。

FactSet 数据,截至周二,已有超过 20% 的标普成分股企业发布财报,其中超过四分之三的公司优于华尔街预期。

政经方面,美国总统拜登周三签署总额为950 亿美元的对外援助法案,这包括以色列和乌克兰在内的美国盟友和伙伴提供援助资金,同时也为在美国禁止短影音应用程序TikTok 奠定法律 基础。

个股方面,德州仪器 (TXN-US) 大涨 5.64% 至每股 174.81 美元。 德州仪器预测第二季营收高于分析师预期,显示对其模拟半导体的需求上升。

特斯拉(TSLA-US) 狂飙12.06% 至每股162.13 美元,该股从本周稍早触及的15 个月低点反弹,尽管第一季业绩低于华尔街预期,特斯拉周二宣布将 提前发布「更实惠」版本的汽车,市场分析,廉价的电动车模型可能代表特斯拉的下一个成长阶段,并且还可以提高其高利润自驾软体销量。

电信巨头 AT&T (T-US) 收红 1.82% 至每股 16.81 美元。 AT&T 用户成长强于预期,同时第一季的自由现金流成长也优于预期

Visa (V-US) 微升 0.33% 至每股 275.02 美元。 此前该信用卡巨头第二季度业绩超出预期,消费者摆脱了对经济放缓的担忧

波音 (BA-US) 下滑 2.87% 至每股 164.33 美元。 波音第一季营收优于预期,并表示正在实现现金流目标。

Lombard Odier 首席经济学家 Samy Chaar 写道:「感觉本周焦点又回到了市场基本面和财报上。至少暂时而言,我们正在摆脱过去两周一直在影响市场的地缘政治因素。」

Infrastructure Capital Advisors 执行长Jay Hatfield 表示:「美股一般会在财报季前变得疲软,因为只有经济和政治新闻,而它们往往是负面的。在资讯真空导致回调后,周二美股出现典型的财报季 反弹。」

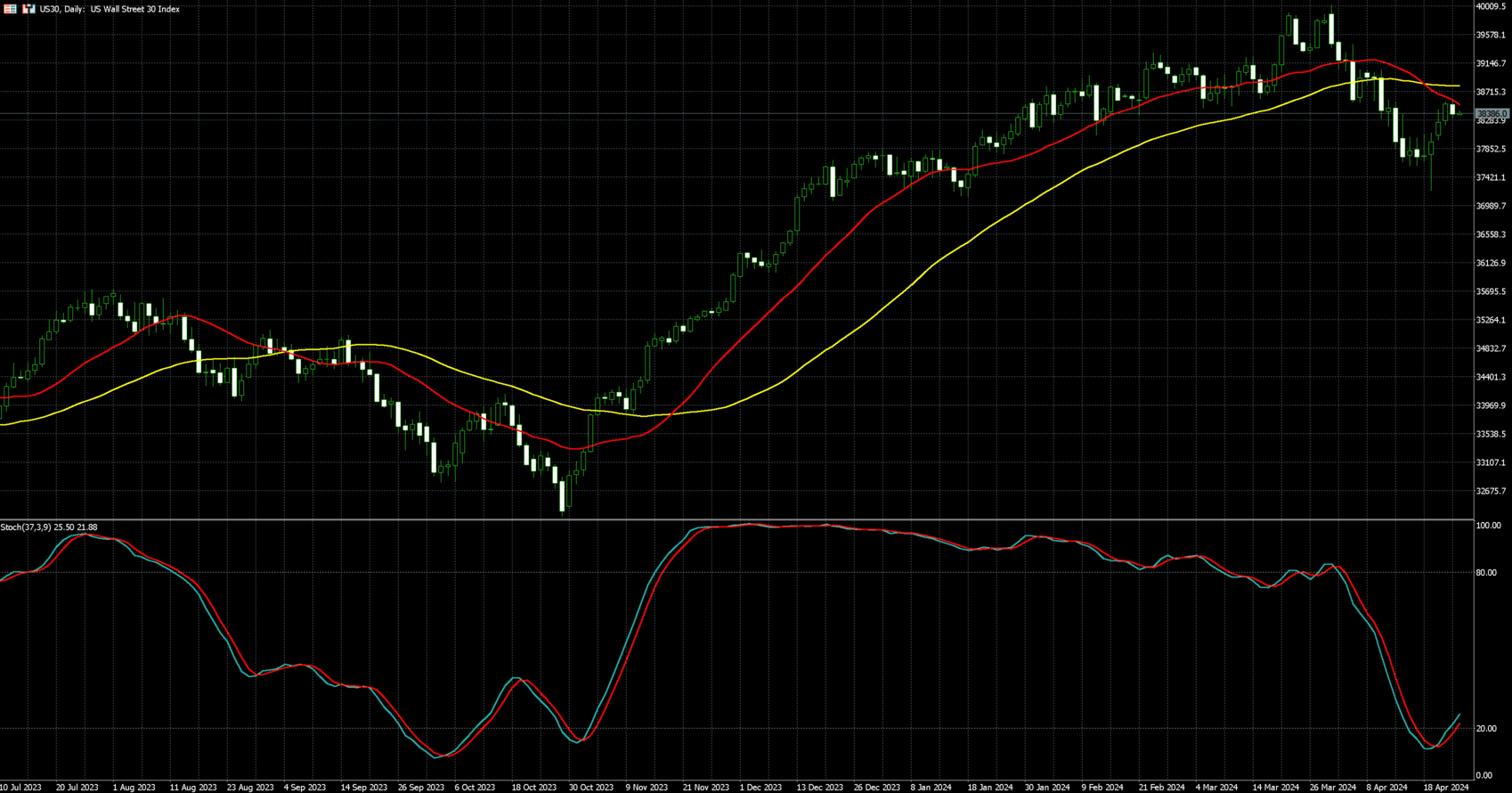

道琼走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

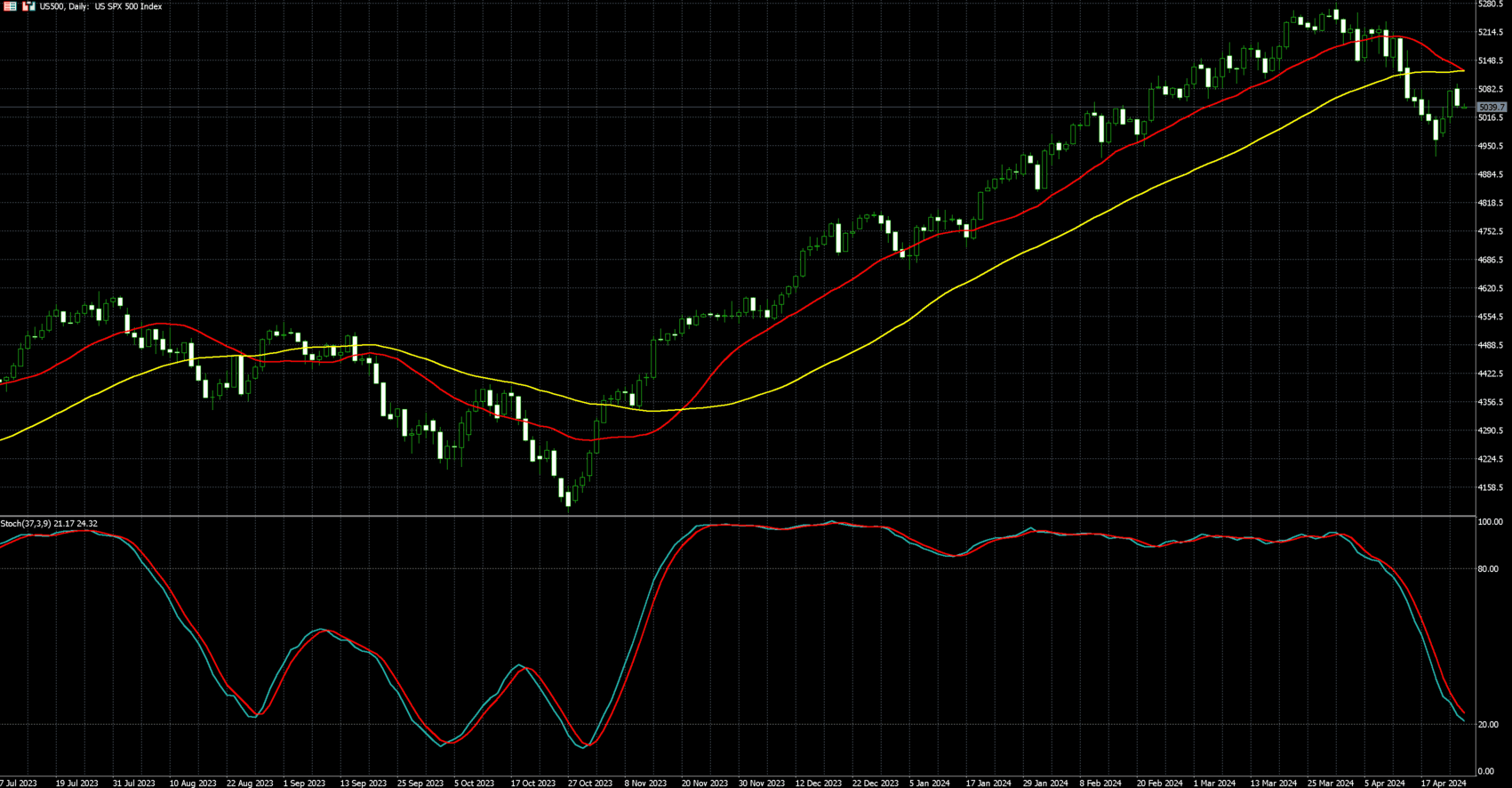

标普500走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

那斯达克100走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【外汇】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 欧元兑美元 | 1.06986 | -0.02% |

| 美元兑日圆 | 155.34 | 0.33% |

美元兑日圆周三 (24 日) 升破 155 大关,引发市场对于当局介入干预的焦虑情绪,美元指数小幅走强,自昨日的贬势中回升。

纽约尾盘,追踪美元兑六种主要货币的 ICE 美元指数 (DXY) 上涨 0.14%,报 105.83,权重最大货币欧元则小跌 0.02% 至 1 欧元兑 1.06986 美元

周三数据显示,美国 3 月资本财新订单温和成长,第一季企业设备支出可能依旧处于疲软状态。

美国即将在周五 (26 日) 发布 3 月个人消费支出物价指数 (PCE) 报告。 根据芝商所 (CME Group) 的 FedWatch 工具,市场目前预估 Fed 在 9 月首次降息的机率为 70%。

周三美元兑日圆下跌 0.33% 至 155.34 日圆兑 1 美元,为 1990 年中期以来最低。 日本财务大臣铃木俊一 (Shunichi Suzuki) 及官员表示,正在密切关注汇率走势,必要时将采取行动。

日本执政党自民党官员越智隆雄 (Takao Ochi) 表示,日圆汇价跌至 160,可能会引发当局干预。 他说,若日圆兑美元进一步贬向 160 或 170,可能被视为过度波动,并促使决策者考虑采取一些行动。

尽管如此,市场参与者对官员的评论持保留态度。

道明证券 (TD Securities) 全球外汇策略师 Jayati Bharadwaj 表示:「美元兑日圆走势和美元的广泛重估价一致。这并非像去年一样是由日银所推动,而是由基本面支撑的广泛美元走势。」

日银定于周四 (25 日) 展开为期两天的政策会议,市场普遍预期将维持政策设定和购债金额不变。 日银在上个月实施 2007 年来首次升息。

日圆贬值之际,一系列强劲的美国通膨数据,此前一度将美元指数推升至五个月高点,对联准会 (Fed) 今年不太可能急于降息的预期获得强化。

欧元兑美元走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

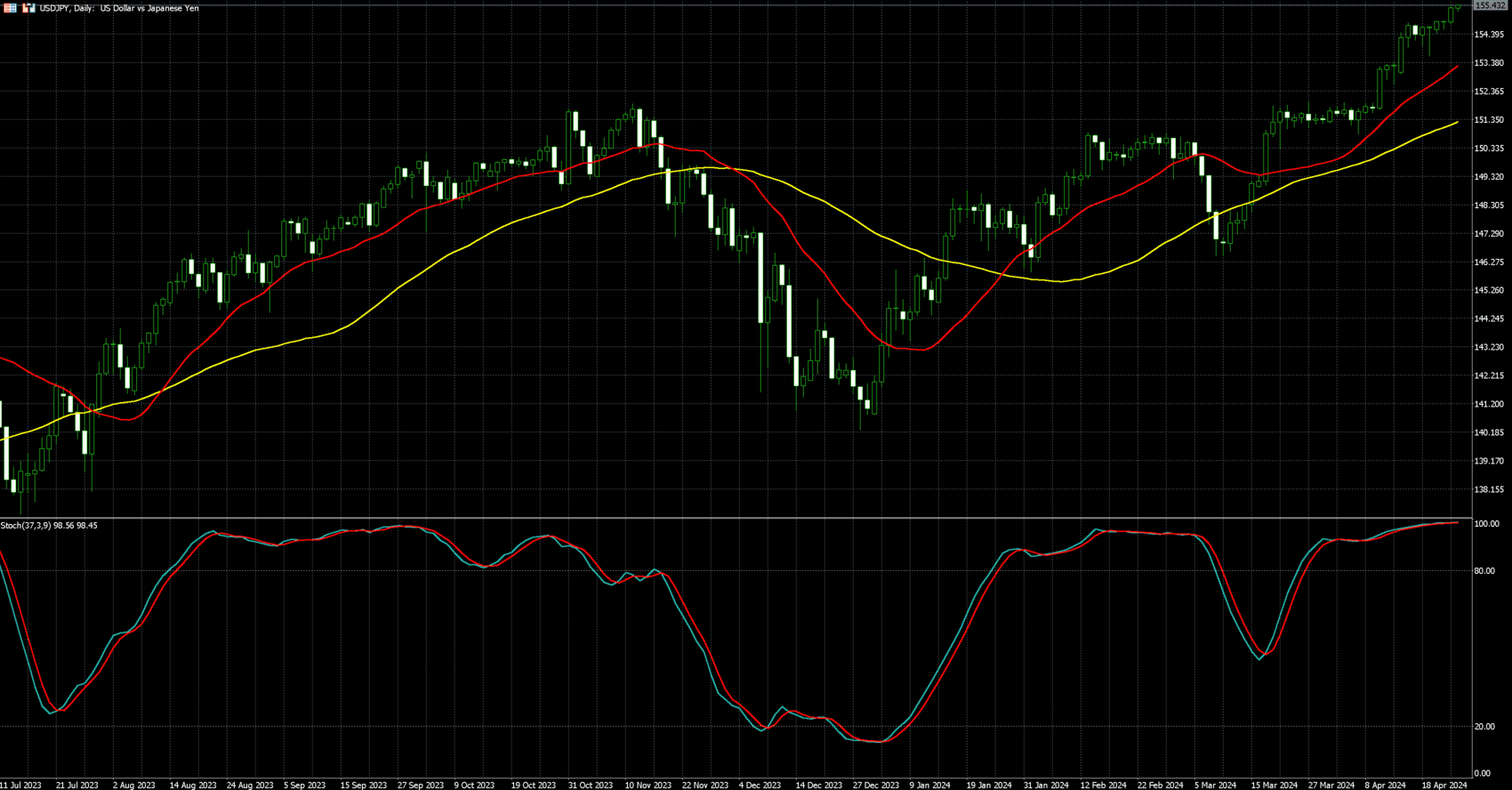

美元兑日圆走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)