2024年5月1日 外汇/黄金/美国股市 市场分析报告

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 2,286.28 | -2.10% |

| 道琼 | 37,784.60 | -1.53% |

| 标普500 | 5,025.40 | -1.76% |

| 那斯达克100 | 17,390.70 | -2.23% |

| 欧元兑美元 | 1.06656 | -0.51% |

| 美元兑日圆 | 157.80 | 0.94% |

【黄金】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 2,286.28 | -2.10% |

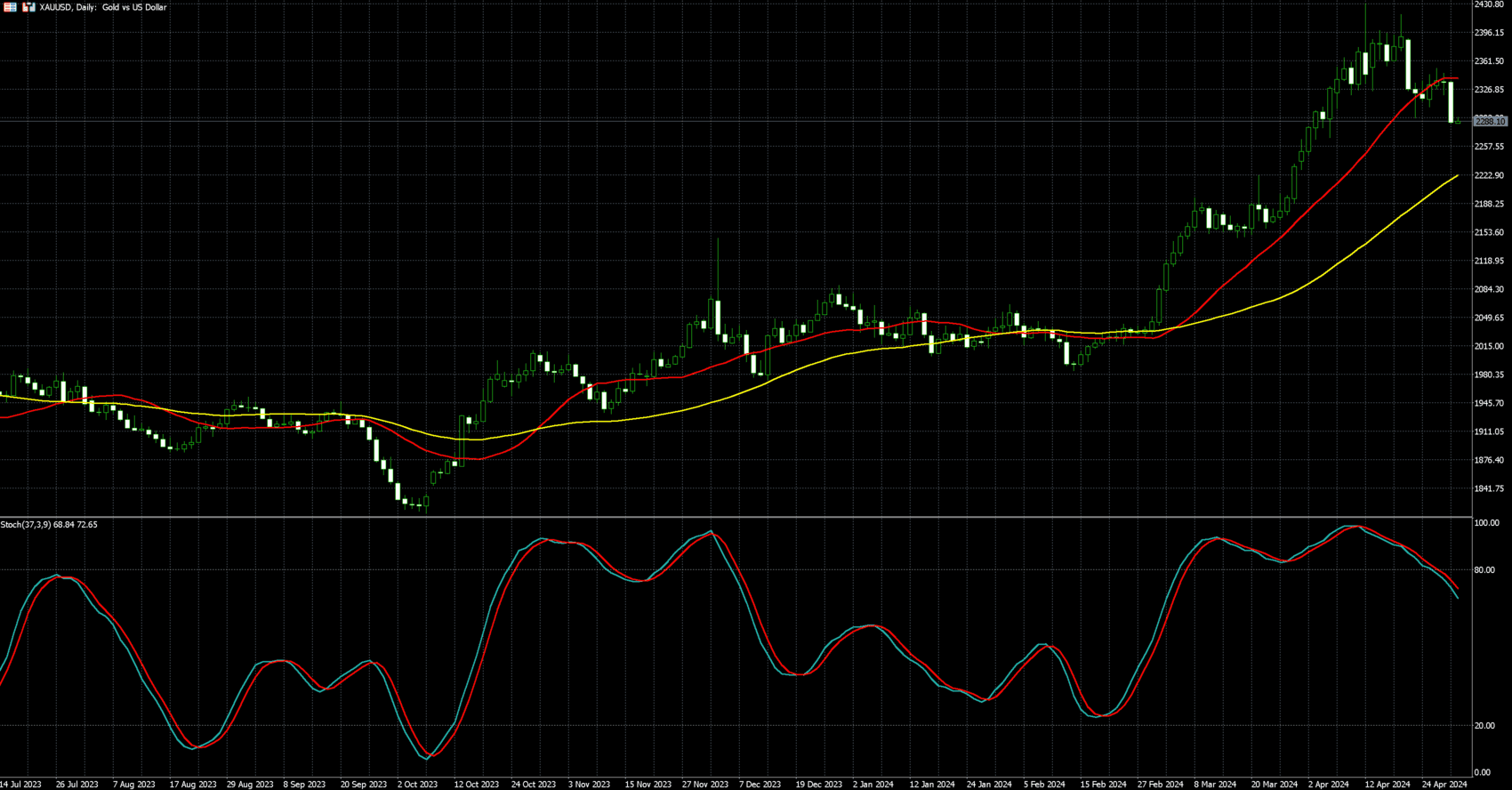

黄金价格周二 (30 日) 跌逾 1%,至一周低点,但强劲的避险需求和央行购买力道仍令金价连续第三个月上涨。

6 月交割的纽约黄金期货价格下跌 2.10% ,收每盎司 2286.28 美元。

美元兑其他货币上涨 0.3%,使得黄金对非美元买家来说更加昂贵,且基准 10 年期公债殖利率也上升,削弱黄金的投资吸引力。

RJO Futures 高级市场策略师 Bob Haberkorn 表示:「许多交易员已锁住黄金和白银的大笔获利,他们宁可在 Fed 宣布前保持观望。」

「然而,过去两年,亚洲需求旺盛,央行需求强劲,因此黄金市场目前肯定处于看涨状态,并将在今年剩余时间内继续向前发展。 」

美国Fed 将于周二起展开为期两日的货币政策会议,预计利率将维持在5.25%-5.5%,大众焦点落在Fed 主席鲍尔(Jerome Powel) 周三演讲上,以获取有关降息预测的更多 线索。

由于近期美国经济数据较预期火热,且通膨具有黏性,交易员已调降对 Fed 今年降息的押注。

ActivTrades 高级分析师 Ricardo Evangelista 表示,鲍尔的立场可能会非常强硬,将首次降息的预期推至第四季甚至明年——这种情况对黄金来说是个坏兆头。

黄金走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【美国股市】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 道琼 | 37,784.60 | -1.53% |

| 标普500 | 5,025.40 | -1.76% |

| 那斯达克100 | 17,390.70 | -2.23% |

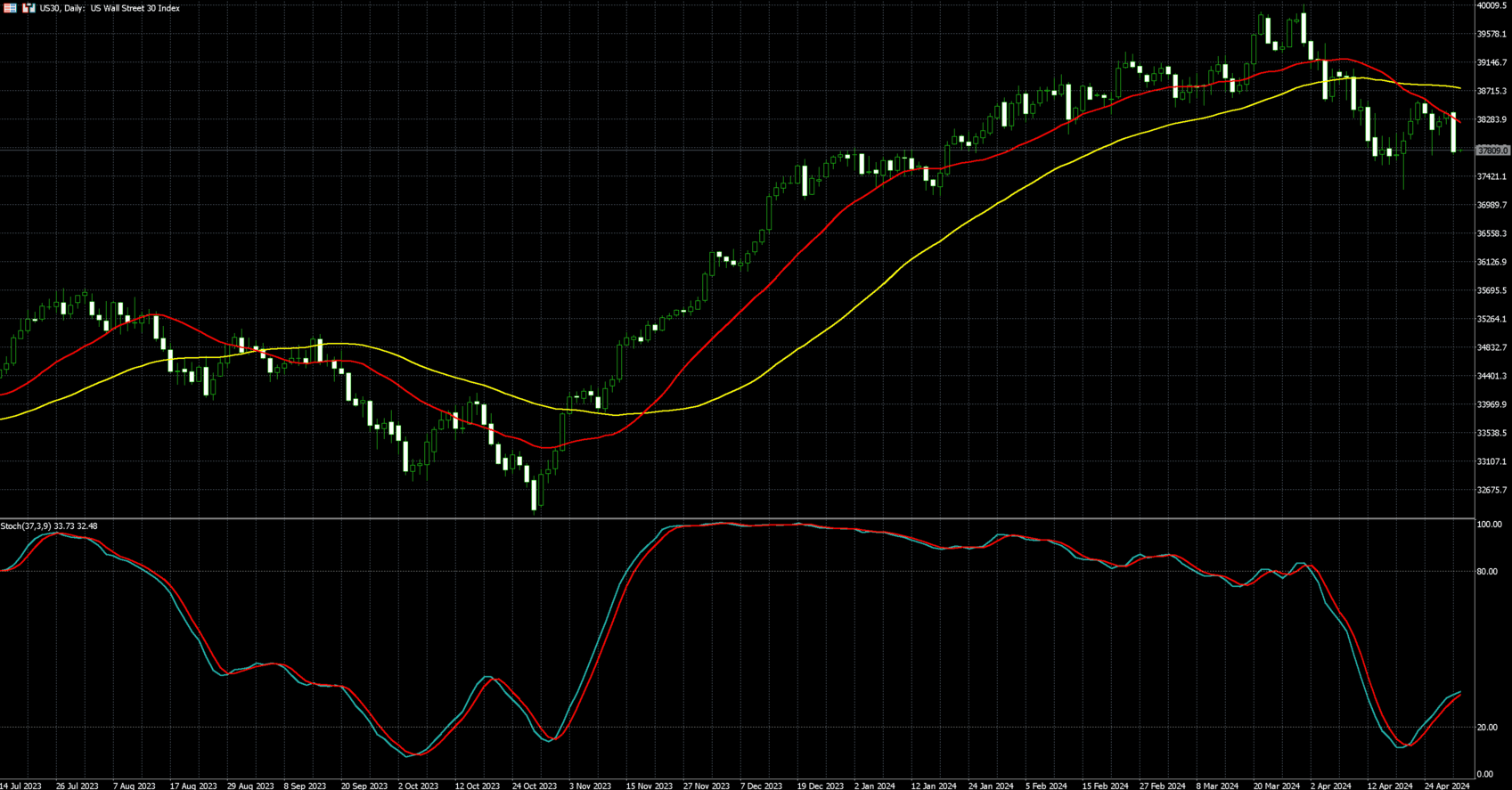

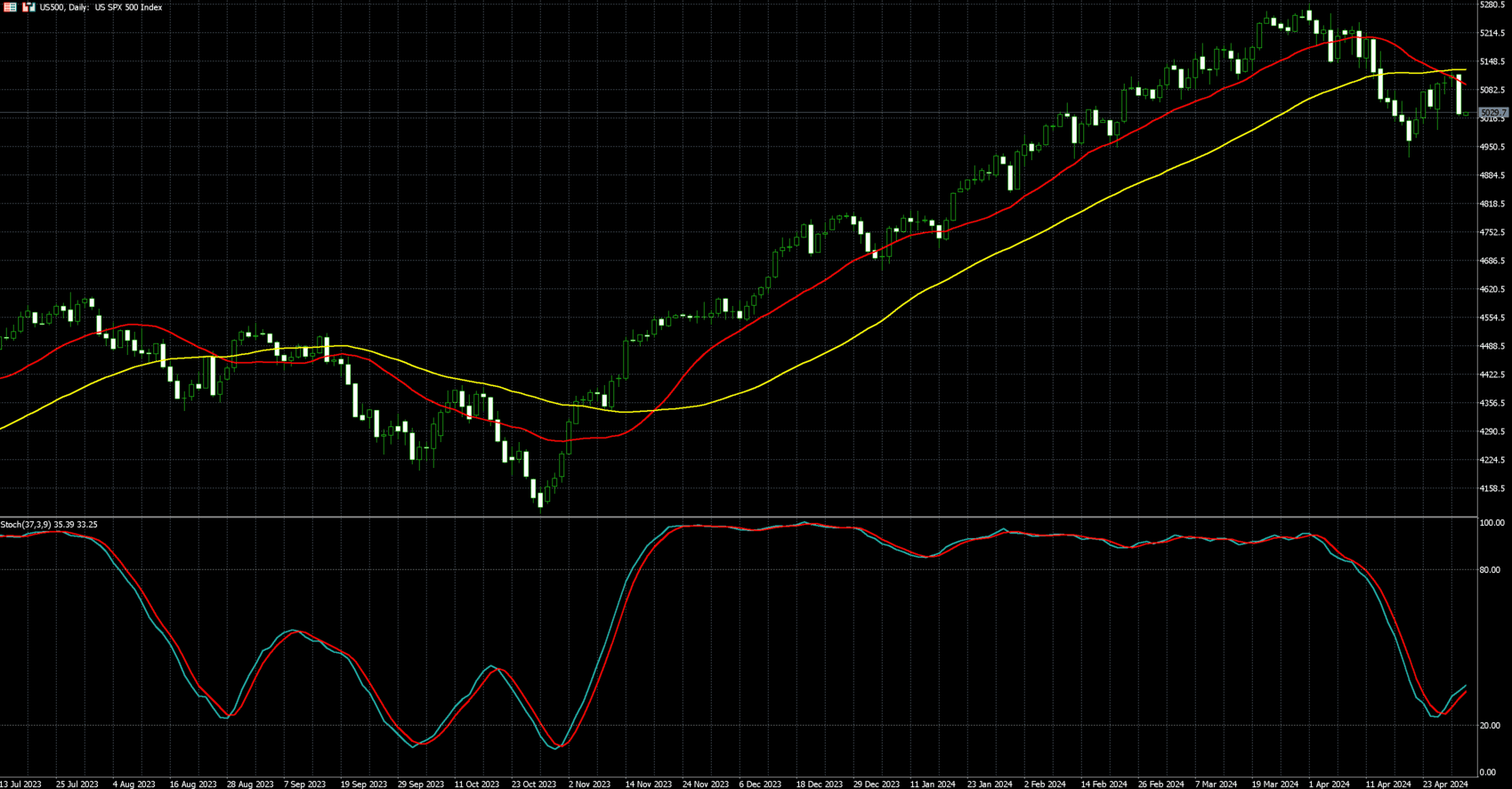

在周三联准会利率决定公布之前,高于预期的经济数据再度引发通膨担忧,美债殖利率攀升,美股主指周二(30 日) 齐跌,道琼重挫1.53%,标普500 和那指100 分别收黑约1.76% 和2.23%。

美股遭遇自去年 9 月以来最差单月表现。 道指月跌幅高达 5%,创 2022 年 9 月以来最差月度表现,那指及标普全月均跌逾 4%。

美国劳工统计局周二稍早发布的新数据,衡量薪资和福利的就业成本指数(ECI) 大幅上升1.2%,高于预估,创一年来最高涨幅,显示薪资上升压力加重,通膨可能进一步 上升。

联准会周二起召开为期二天的利率政策会议,自今年年初以来,降息前景已大幅减弱,并连带推高美债殖利率和美元,令股市承压。 市场预计 2024 年将仅降息 1 码,因为持续的通膨和强劲的经济增加了联准会将在更长时间内保持较高利率的可能性。

华尔街日报 (WSJ) 素有「Fed 传声筒」称号的记者 Nick Timiraos 预计,联准会 5 月 1 日将再次按兵不动,但联准会本轮会议可能聚焦联准会如何反应通膨和薪资上行风险。

在微软和 Alphabet 出色的财报提升科技「七巨头」的希望之后,市场关注盘后的亚马逊业绩。

地缘政治方面,以色列总理尼坦雅胡 (Benjamin Netanyahu) 指出,无论是否与哈玛斯达成在加萨的休战协议,以军都将进攻拉法 (Rafah)。

个股方面,网路购物巨头亚马逊 (AMZN-US) 下跌 3.29% 至每股 175.00 美元。 亚马逊云端运算服务部门 Amazon Web Services 周二宣布全面推出生成式 AI 助理「Amazon Q」。

特斯拉 (TSLA-US) 回吐 5.55% 至每股 183.28 美元。 传特斯拉执行长马斯克在给公司高级经理的电子邮件中称,公司已解雇超级充电(Supercharger) 业务的高级主管Rebecca Tinucci 和新车计画负责人Daniel Ho,并计划再裁员数百人, 因为特斯拉销售额持续萎靡,先前过慢的裁员步伐令其不满。

制药巨头礼来公司 (LLY-US) 劲扬 5.96% 至每股 781.10 美元。 礼来公司发布优于预期的第一季财报,并因其重磅糖尿病治疗药物 Mounjaro 和新推出的减肥药物 Zepbound 的强劲销售而上调全年财测。

零售巨头沃尔玛 (WMT-US) 下滑 1.48% 至每股 59.35 美元。 沃尔玛宣布将关闭关闭全美所有医疗保健诊所,还将关闭其远距医疗提供商,理由是这些诊所无法获利。

3M (MMM-US) 强涨 4.72% 至每股 96.51 美元。 3M 第一季的业绩超出预期,并补充称预计其股利分配率将约为调整后自由现金流的 40%。

麦当劳 (MCD-US) 收黑 0.19% 至每股 273.04 美元。 麦当劳周二美股盘前公布2024 会计年度第一季财报,受美国同店销售放缓、全球同店销售连续第四季下再加上以色列- 哈玛斯战争影响,虽然该季营收符合华尔街分析师 预期,但获利表现逊色。

可口可乐 (KO-US) 下滑 0.44% 至每股 61.77 美元。 受惠消费者购买力道强劲,可口可乐上季营收、获利均打败华尔街分析师预期,与此同时还上调全年内增性营收 (Organic Revenue) 展望。

Evercore 分析师 Krishna Guha 认为,ECI 数据令人失望,将使联准会对通膨前景信心下降。

Guha 提到:「如果未来通膨没有明显下降,联准会显然愿意将首次降息时间从六月推迟到七月或九月,甚至更长时间地维持利率不变。」

NatAlliance Securities 国际固定收益主管 Andrew Brenner 表示:「进入明天的联准会声明,市场完全处于恐惧状态。利率在不久的将来不会下降,股市也难以证明其价格合理。」

道琼走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

标普500走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

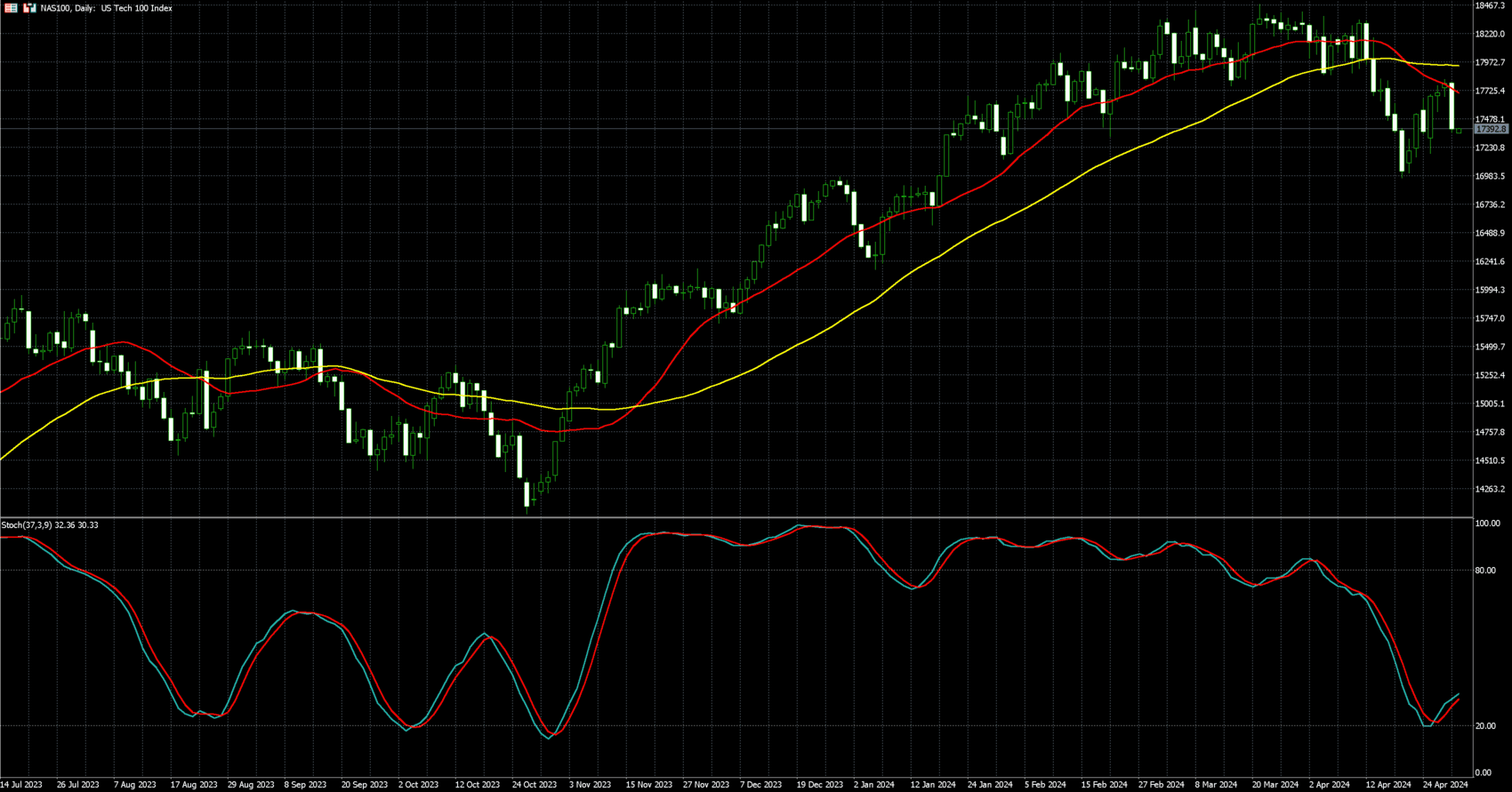

那斯达克100走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【外汇】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 欧元兑美元 | 1.06656 | -0.51% |

| 美元兑日圆 | 157.80 | 0.94% |

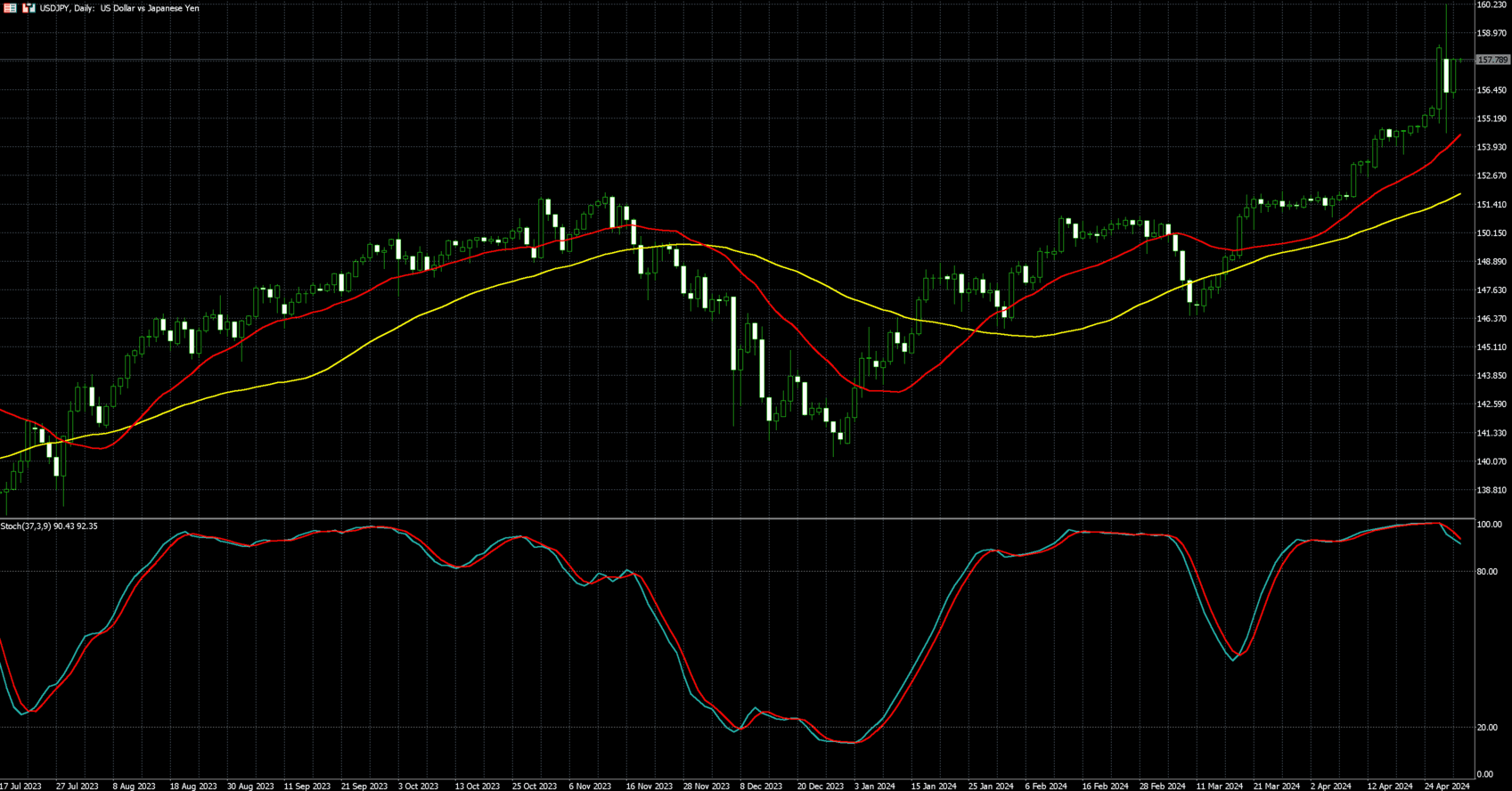

美元兑日圆周二 (30 日) 走高,回升前一交易日因日本当局疑似干预所产生的多数跌幅,与此同时,与美国就业成本有关的经济数据,带动美元指数走强。

纽约尾盘,追踪美元兑六种主要货币的 ICE 美元指数 (DXY) 上涨 0.69%,报 106.30,最大权重货币欧元则大跌 1.51% 至 1 欧元兑 1.06656 美元。

经济数据显示,由于薪资和福利增加,美国第一季劳动成本增幅超出市场预期,印证了年初时对于通膨拉升的观点,这可能导致对 Fed 在今年稍晚降息的预期被迫延迟。

Silver Gold Bull 外汇和贵金属风险管理总监Erik Bregar 表示:「美元兑日圆仍呈上升趋势,我们必须看到政策分歧有所收敛,让美国债券市场取得更永续的买盘,来让美元兑日圆进一步 脱离高点,也许会有几周探低,或是日本央行(日本央行) 语调出现变化,但我认为一定是后者。」

美元兑日圆升值 0.94% 至 1 美元兑 157.80 日圆,日圆汇价本月跌逾 4%,创去年 2 月以来最大单月跌幅。

日本央行周二公布数据显示,日本官员可能投入约 5.5 兆日圆来支撑日圆汇价。

日本央行周二维持 5 月的购债计画不变。 日本公债投资人正在寻找缩减购债时机的相关线索,这将带来更高、更具吸引力的殖利率,从而为日圆带来支持。

与此同时,联准会 (Fed) 将于周二展开维持两天的货币政策会议。 市场普遍预期,Fed 将把利率维持在 5.25% 至 5.50% 的目标区间,主席鲍尔 (Jerome Powell) 的会后发言也备受关注,投资人将从中寻找未来政策路径的相关线索。

市场继续推持对 Fed 今年稍晚降息的预期。 根据芝商所 (CME Group) 的 FedWatch 工具,9 月至少降息 25 个基点的机率目前略低于 50%。

美国银行 (Bank of America) 技术策略师 Paul Ciana 表示,美元受到支撑并走强为其基本情境,他们仍主张逢低买进美元,并预估美元将于第二季再次走升。

欧洲央行 (ECB) 决策官员 Francois Villeroy de Galhau 表示,周二出炉的法国和欧元区通膨数据,为央行能够从 6 月初开始降息带来信心。 另一决策官员 Pablo Hernandez de Cos 也称,若通膨继续如预期逐步下滑,央行应能从 6 月开始降息。

数据显示,欧元区4 月消费者物价指数(CPI) 年增2.4%,增幅持平3 月并符合预期,核心CPI 年增率则降至2.7%,略高于市场预期,但已连续九个月 放缓。

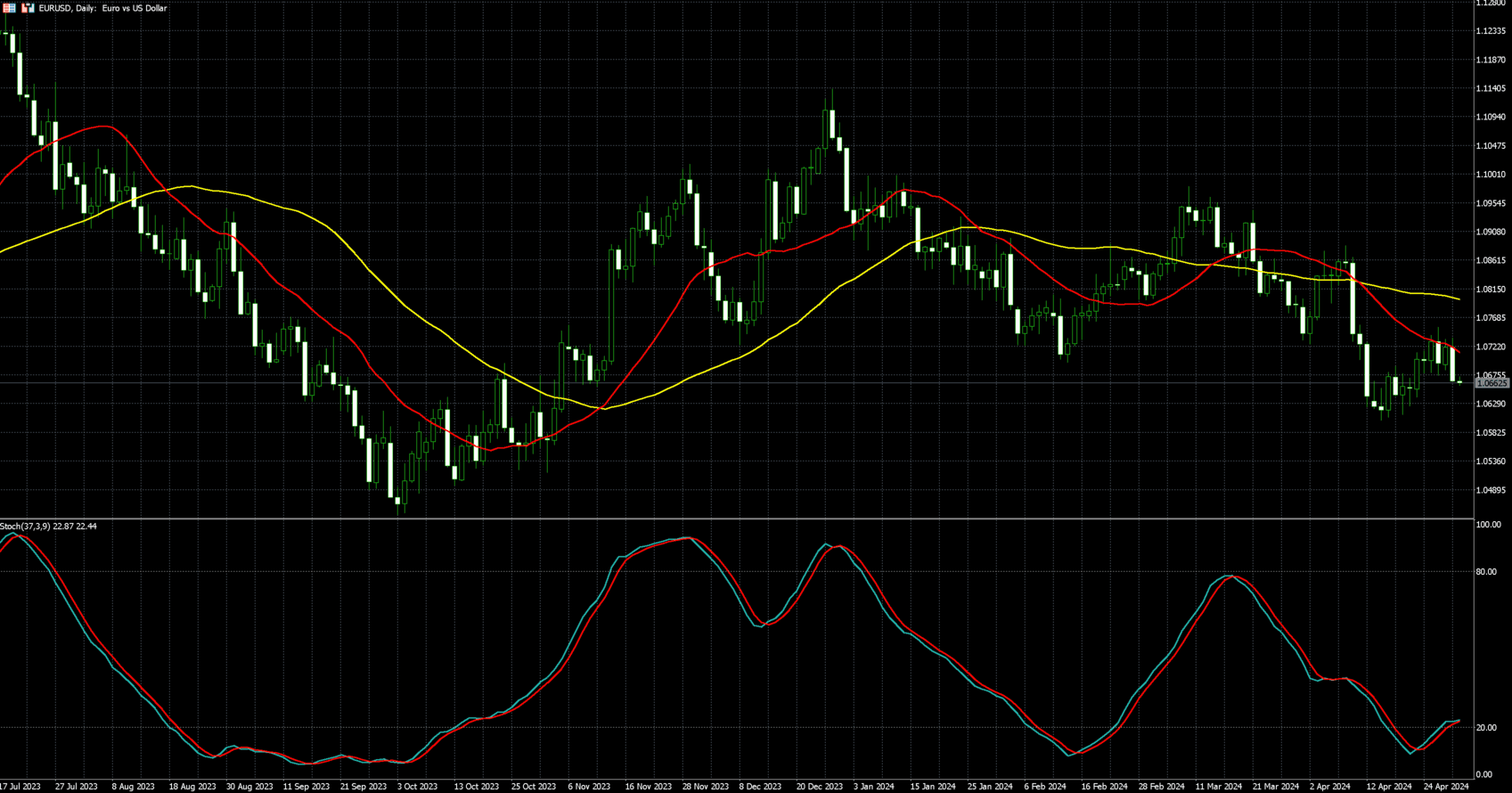

欧元兑美元走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

美元兑日圆走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)