2025年01月01日 外汇/黄金/美国股市 市场分析报告

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 2,624.17 | 0.70% |

| 道琼 | 42,458.10 | -0.11% |

| 标普500 | 5,873.00 | -0.27% |

| 那斯达克100 | 20,973.50 | -0.71% |

| 欧元兑美元 | 1.03531 | -0.51% |

| 美元兑日圆 | 157.19 | 0.23% |

【黄金】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 黄金 | 2,624.17 | 0.70% |

黄金价格周二 (12 月 31 日) 上涨,2024 年飙升超过 27%,创下 2010 年以来最大年度涨幅,受益于避险需求及各国央行降息。然而,若川普 (Donald Trump) 第二任期内的政策出现变化,市场情绪可能变得更加谨慎。

1 月交割的黄金期货价格上涨 0.7%,报每盎司 2,624.17 美元。

2024 年在央行强劲购买盘、地缘政治不确定性及货币政策宽松的推动下,避险黄金出现破纪录的涨势,于 10 月 31 日达到历史新高每盎司 2,790.15 美元。

分析师预期,支持 2024 年金价上涨的因素将延续至 2025 年,但也提到川普政策可能引发的通膨压力及联准会 (Fed) 放慢降息速度,可能成为潜在阻力。

花旗大宗商品分析师表示,「黄金正处于一个长期牛市,但 2025 年的走势不会像 2024 年那样单向上升。」

分析师谈到,「随着川普选举胜利后的政治恐慌消退,央行的黄金购买趋势将在2025 年保持相似的步伐,但考量到川普可能对被视为积极去美元化的国家施加关税,购买行为将更为隐秘。」

黄金在低利率环境中表现突出,是抗衡经济及地缘政治风险的避险工具。随着美元在「川普行情」中走强,黄金在 11 月的涨势有所放缓。

分析师表示,「我们认为美国总统大选后黄金牛市暂时停歇,但应会在 2025 年恢复,因美国劳动市场进一步恶化、仍处于高位的利率拖累增长,以及 ETF 需求上升。」

白银今年上涨近 22%,为 2020 年以来的最佳年度表现。相比之下,铂金和钯金全年下跌幅度超过 8% 和 17%。

花旗分析师预测,由于市场供应缺口较大及 Fed 在 2025 年继续降息,白银价格将升至每盎司 36 美元。但他认为工业需求增长在 2025 年面临阻力,白银表现将不及黄金。

黄金走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【美国股市】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 道琼 | 42,458.10 | -0.11% |

| 标普500 | 5,873.00 | -0.27% |

| 那斯达克100 | 20,973.50 | -0.71% |

在经历一年的交易繁荣,2024 年封关日,随着美债殖利率上升,市场获利了结情绪影响,美股主指周二 (31 日) 回吐早盘涨幅后收低。标普和那指连续第四个交易日收黑,市值缩水逾兆美元,创 1966 年以来最长年终下跌天数。

由于经济保持健康、通膨走低以及人工智慧交易持续激增,美股 2024 年取得了巨大的胜利。

标普 2024 年涨幅达 23%,表现与 2023 年大致相符,创近 30 年来最强劲的连两年涨幅。那指今年涨幅高达近 30%,表现优于大盘。道琼年涨 13%,涨幅较为温和。

标普成分股中,最大赢家是 Palantir (PLTR-US),全年涨幅接近 350%,而最大输家是 Walgreens Boots Alliance (WBA-US),其市值崩跌 64%。

与此同时,联准会四年来首次降息,当选总统川普即将重返白宫,市场对减税和放松监管的前景感到欣喜,推动股市在过去两个月走高。

总体而言,市场的美好时光在上周陷入停滞,年底典型「圣诞行情」未现,联准会近期经济预测,以及川普关税等政策可能会引发通膨的担忧,导致美债殖利率走高。

10 年期美债殖利率达 4.641%,创 5 月 2 日以来最高,这有助于冷却涨势。 10 年期公债殖利率连续第四年攀升,创 1981 年以来四年来最大升幅。

个股方面,AI 霸主辉达 (NVDA-US) 周二收跌 2.33%,但年度表现位居科技七巨头榜首,年涨超过 170%,跻身标普年度最佳排行榜第三。

特斯拉 (TSLA-US) 周二亦收黑 3.25%,但年涨 67%,执行长马斯克在即将上任的川普政府中握有重要影响力。

Meta (META-US) 周二跌 0.97%,年涨幅达 66%,紧随特斯拉之后。

亚马逊(AMZN-US) 和Alphabet (GOOGL-US) 周二均跌超0.8%,2024 年分别实现45% 和36% 的成长,因为两家科技巨头都利用其云端运算业务从AI 中产生新的收入。

苹果 (APPL-US) 走弱 0.71%,年涨 30%,看涨分析师认为这家 iPhone 制造商正迎来「黄金时代」。微软 (MSFT-US) 周二摔 0.78%,年线收红 12%。

台积电 ADR (TSM-US) 周二下滑 1.45%,年涨幅约 95%,若台积电 12 月营收达 2850 亿元,台积电全年营收将有望挑战 3 兆元大关,创下新高。

英特尔 (INTC-US) 迎来有史以来最糟糕的一年,暴跌 60% 以上。自 ChatGPT 的推出引发人工智慧革命以来,英特尔股价持续承压,而前执行长季辛格 12 月初因业绩不佳而被董事会「闪电退休」。

美国大选后,银行股表现优异,摩根大通 (JPM-US) 和高盛 (GS-US) 今年迄今收盘分别上涨约 41% 和 48%。

美超微(SMCI-US) 周二收黑0.65%,由于利润恶化、卖空机构兴登堡研究袭击,以及屡屡错过财报期限,该股今年股价暴起暴落,2024 年仅累涨约7% ,远低于牛市中蓬勃发展的其他AI 概念股。

《华盛顿邮报》报导,日本制铁提议赋予美国政府否决钢铁制造商削减产能的权力后,美国钢铁 (X-US) 周二上涨 9.54%,但仍年跌 29.13%。

华尔街分析师预计,美股 2025 年的上涨速度将放缓,将面临更加波动的一年,因削减开支和川普 2.0 政府即将到来。

追踪的 17 名策略师中,标普的明年年终目标中位数为 6600 点。这将比该指数当前水准增加约 12%。目标最高的奥本海默预测达 7100 点,最看空的 Sitfel 则预计标普年底降至约 5000 点。

CFRA Research 首席投资策略师 Sam Stovall 表示:「2025 年市场将经历更大的波动,股票价格昂贵。我们可能会在 2025 年看到更多获利了结。」

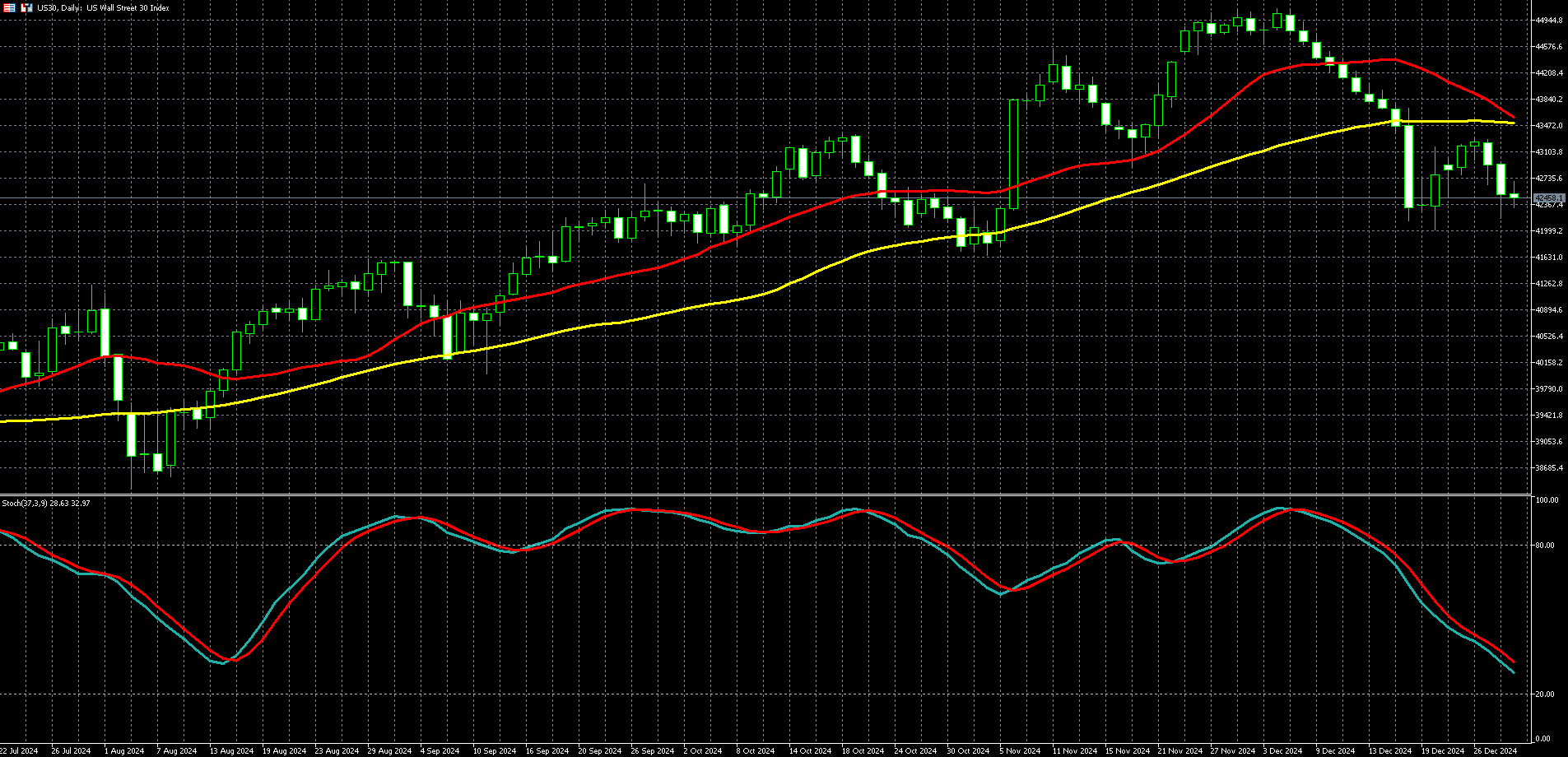

道琼走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

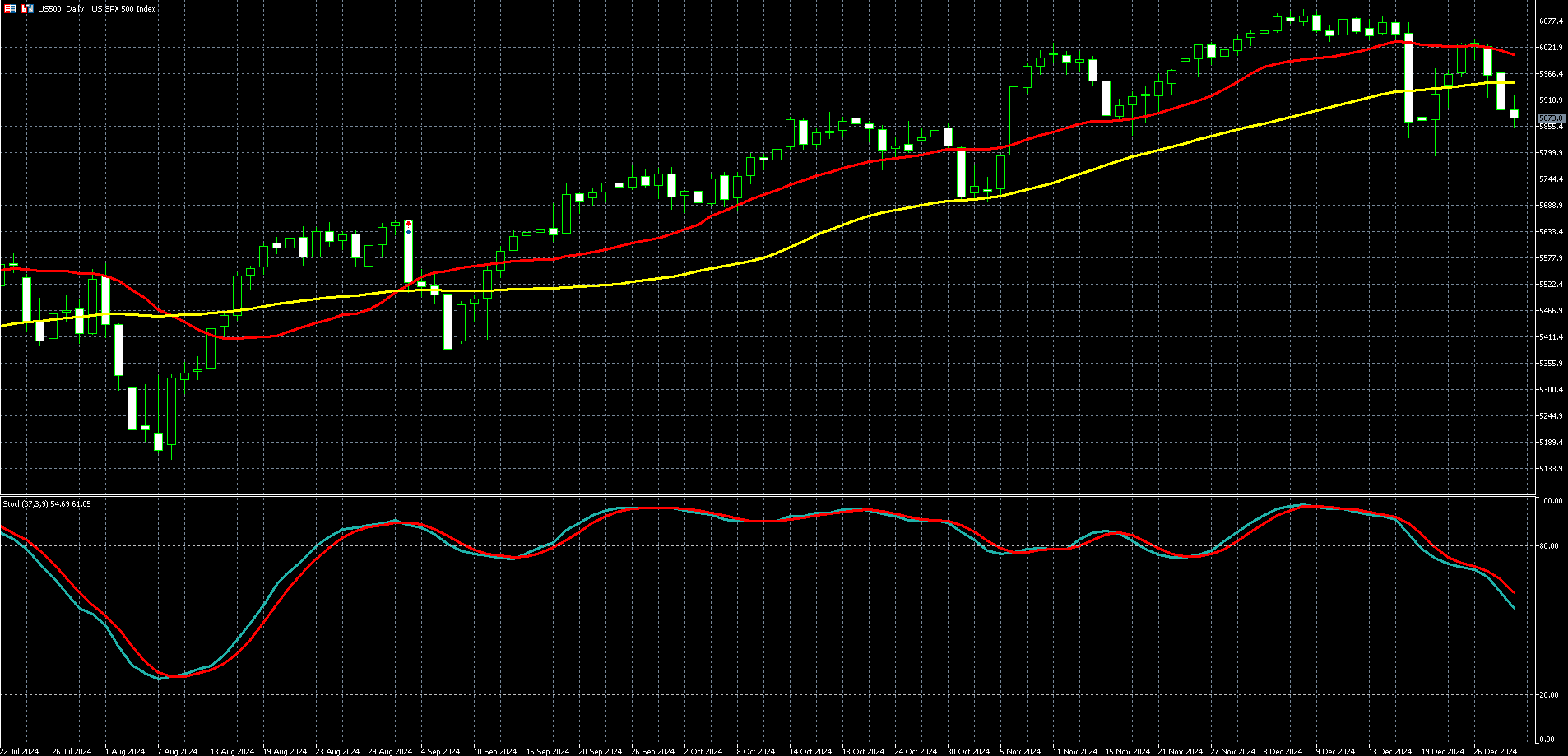

标普500走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

那斯达克100走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

【外汇】

| 金融产品 | 前一天的收盘价 | 涨跌幅 |

|---|---|---|

| 欧元兑美元 | 1.03531 | -0.51% |

| 美元兑日圆 | 157.19 | 0.23% |

美元周二 (12 月 31 日) 上涨,达到两年来新高,2024 全年兑几乎所有主要货币全线走升。由于市场预期联准会 (Fed) 将维持比其它央行更高的利率,使美元在主要货币中表现强势。

纽约尾盘,追踪美元兑六种主要货币的美元指数 (DXY) 上涨 0.35%,报 108.43,稍早达到 108.58,为 2022 年 11 月以来最高,全年涨幅达 7.0%。

周二欧元兑美元下跌 0.51%,至 1 欧元兑 1.03531 美元,年度跌幅约 6%,外汇分析师认为,欧洲央行 (ECB) 的降息幅度将比 Fed 更显著。

分析师已调整对明年 Fed 进一步降息的预期,认为其将采取缓慢且谨慎的态度,因通膨仍高于 Fed 的 2% 年增目标。

分析师也预期,即将出任总统的川普 (Donald Trump) 可能推出的政策,包括商业管制放宽、减税、提高关税以及打击非法移民,将推动经济增长并在 2025 年进一步增加价格压力。

这些预期推升了美国公债殖利率,也带动了对美元的需求。

三菱日联金融集团(MUFG) 资深货币分析师Lee Hardman 表示,「美国的殖利率已经上升,反映即将上任的川普政府政策议程,包括提高关税、收紧移民政策及保持宽松财政政策等,可能带来的通膨影响。」

美国以外地区的经济增长前景疲弱、中东地缘政治紧张加剧以及俄乌战争的持续,在 2024 年进一步推动了对美元的需求。

Lee Hardman 在一份报告中表示,美元受益于「其它地区增长担忧升温和地缘政治风险背景下的避险需求。」

由于周三新年假期临近,周二交易量较为清淡。

周二美元兑日圆上涨 0.23%,报 157.19,年涨幅约 11.5%。

日圆是今年表现最差货币之一,连续第四年兑美元贬值,因日本和美国之间的利率差距扩大。

分析师预期,随着 Fed 进一步降息及日本银行 (BoJ) 升息,日圆最终将获得支撑。在此之前,交易员密切关注日本当局可能的干预行动,因日本政府 2024 年已多次出手支撑日圆汇率。

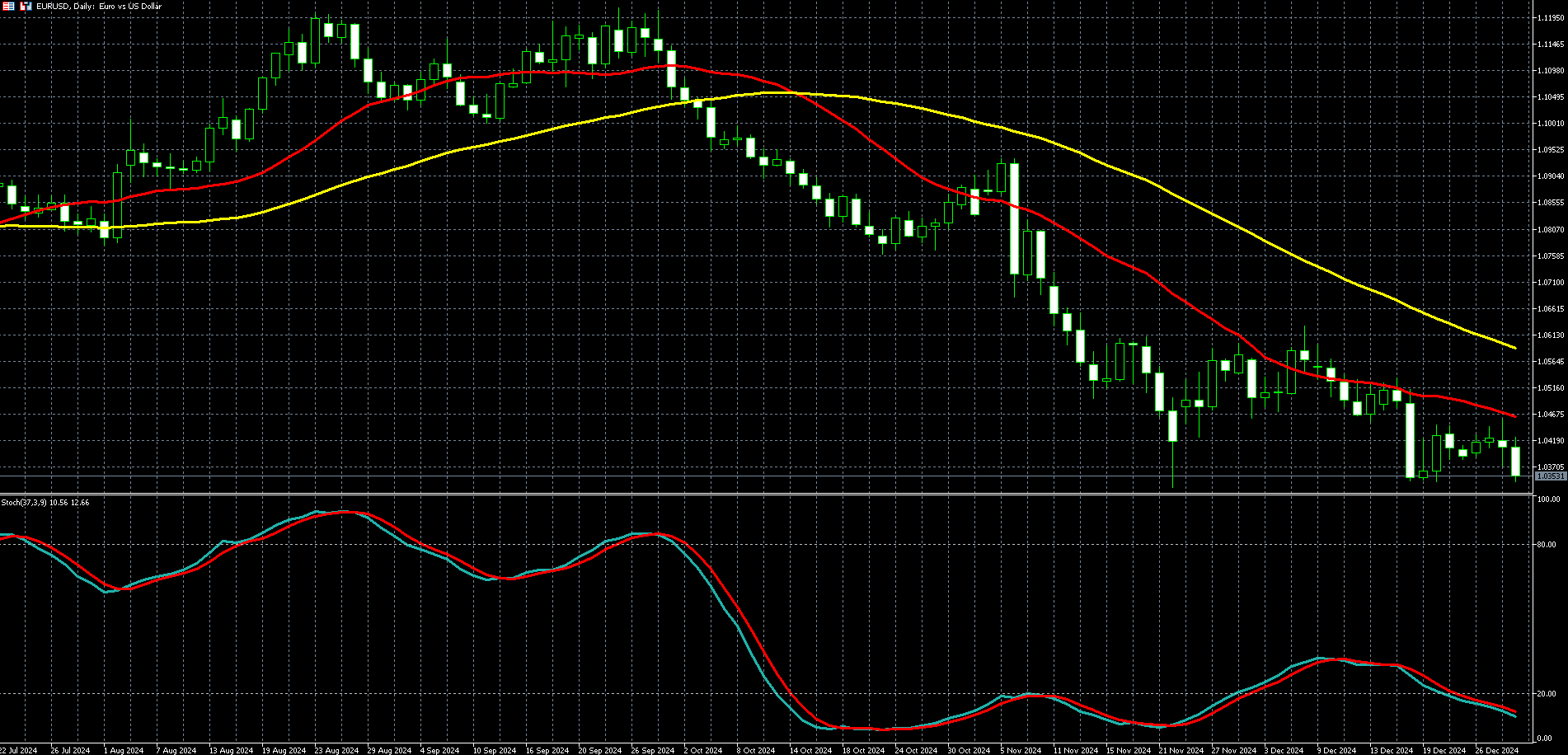

欧元兑美元走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)

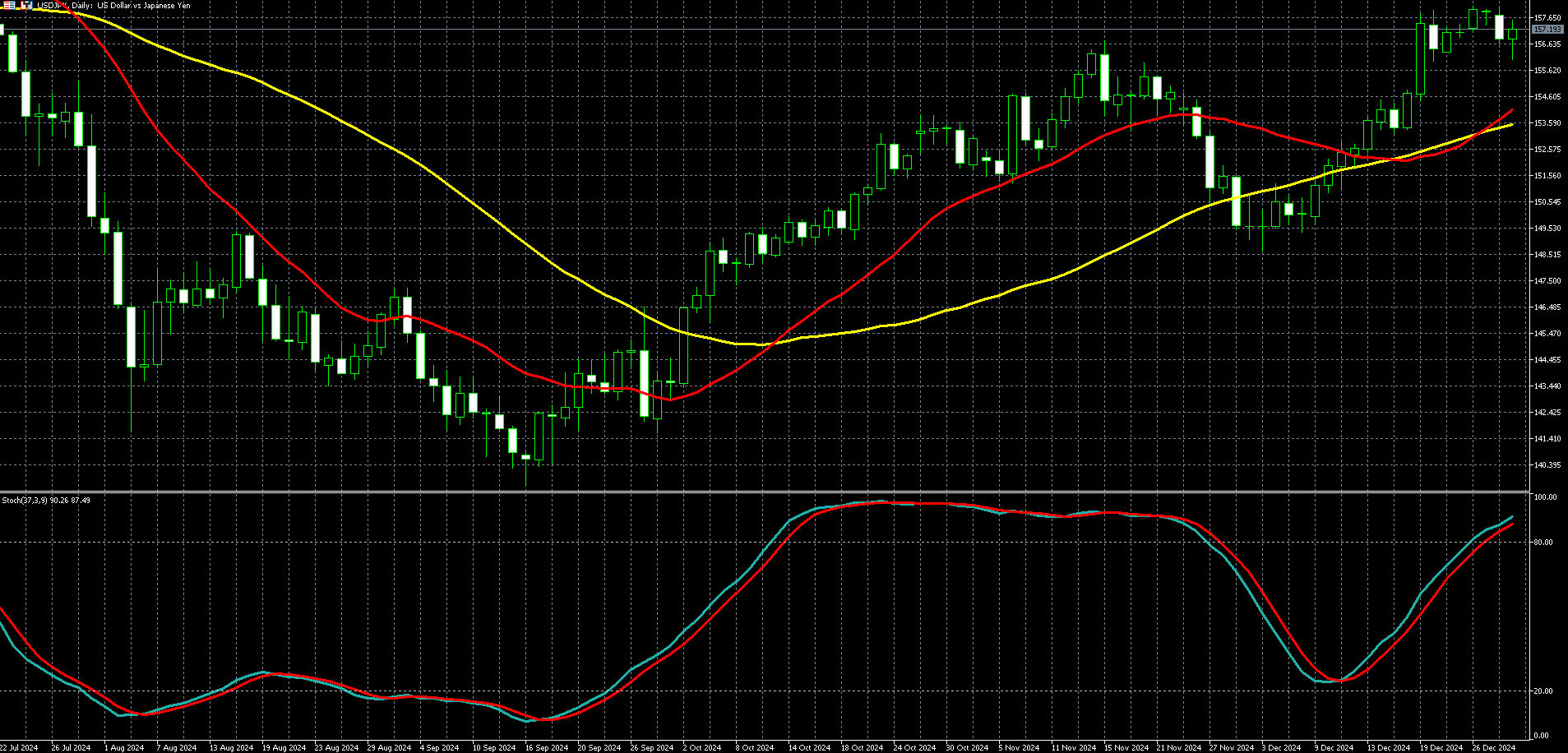

美元兑日圆走势图(上图红线为 20MA, 黄线为 50MA,下图为 KD 震荡指标)