前向测试教学:与回测的区别及MT5进行前测的方法

前向测试(Forward Testing),又称 前测,是指在真实市场环境中,依照既定的交易规则进行操作,并观察未来一段时间的实际表现,以验证策略是否有效。

本文将解释前向测试的意义、与回测(Backtesting)的差异,并介绍如何在 MT5 平台上进行前向测试,以及常见的问题与解决方法。

1. 前测(前向测试)是什么?

在外汇交易中,前向测试(Forward Testing),又称 前测,是指 依照特定交易规则,从现在起在真实市场中进行操作,并观察未来的表现以验证其有效性 的过程。

与利用历史数据验证的「回测(Backtesting)」不同,前测完全基于 实际市场的未来数据,因此能更真实地反映策略在现实环境下的可靠性。这也是评估交易规则是否能够长期适用的重要依据。

2. 前测与回测的主要差异

前向测试与回测虽然都属于策略验证方法,但它们的切入角度不同。 回测着重于利用历史数据快速检验与优化策略,而前测则是在真实市场中观察策略的实际表现。两者各有优缺点,适合搭配使用。以下整理了它们的主要差异:

| 项目 | 回测(Backtesting) | 前测(Forward Testing) |

|---|---|---|

| 数据来源 | 过去的历史行情 | 未来的真实市场数据 |

| 测试效率 | 快速,能短时间验证多种策略 | 较慢,需要等待实际市场走势 |

| 优点 | 能方便进行参数优化,快速找出潜在可行策略 | 真实性高,能验证策略是否能应对当前市场 |

| 限制 | 容易出现 过度拟合(Overfitting),在实际市场中可能失效 | 测试周期长,验证需要更多时间 |

想了解更多可参考:

3. 前向测试的执行方法

本文将介绍如何在Titan FX的MT5(MetaTrader 5)平台上执行前向测试,并提供具体步骤及需注意的要点。

MT4 没有内建的前向测试功能,但可以透过手动划分测试范围、使用模拟帐户或第三方工具来模拟前向测试。

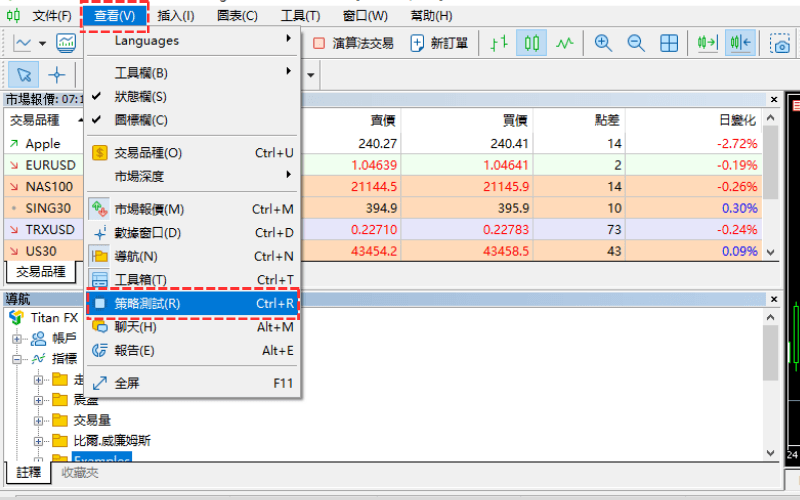

步骤1:

从菜单栏中点击「查看」,然后选择 「策略测试」;或直接按Ctrl + R。

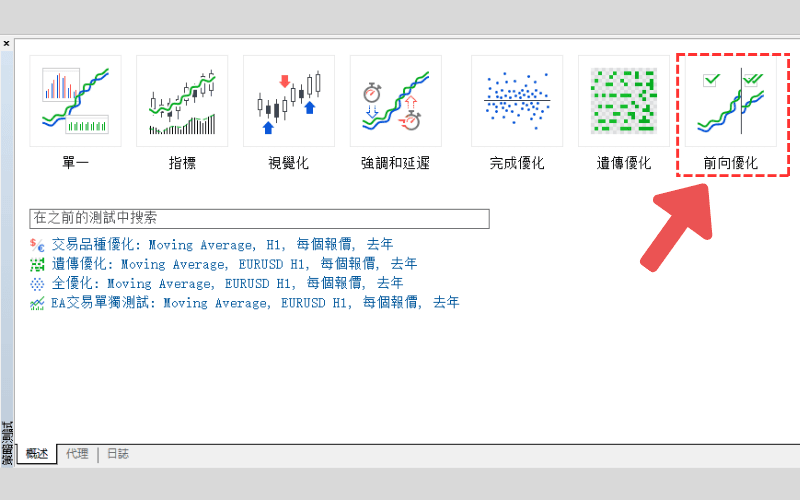

步骤2:

在策略测试的选单列表中选择 「前向优化」。

重点说明:选单的差异仅在于初始设置

策略测试中有多个菜单选项,如果仅进行常规优化,请选择「完成优化」。

如果同时进行优化和前向测试,请选择「前向优化」。

无论选择哪个选项,都会进入相同的策略测试器设置页面。

选择「前向优化」时,与前向测试相关的设置项目会自动预设。

如果选择「完成优化」,也可以手动设置「前向测试」选项来执行前向测试。

关于「完成优化」的中文翻译:

「完成优化」是误译,英文原文为「Complete Optimization」,与「遗传优化」相对应,实际意思是 「完全优化」。

步骤3:

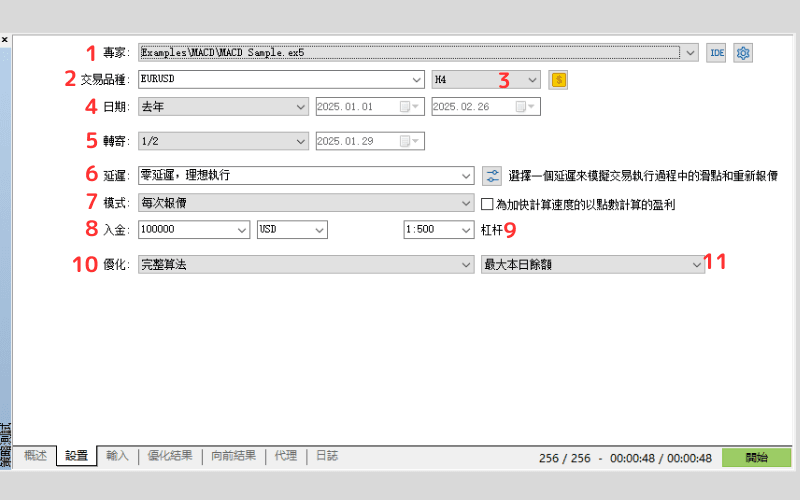

设置前向优化所需的「前向测试」和「优化」等项目。

| 编号 | 项目 | 说明 |

|---|---|---|

| 1 | 专家 | 选择要测试的EA(自动交易系统)。 |

| 2 | 交易品种 | 选择要测试的货币对或其他金融工具(如黄金、原油等)。 |

| 3 | 货币对图表周期 | 选择测试的时间周期(如M1、M5、H1、D1等)。 |

| 4 | 日期 | 设置回测的时间范围,包括开始日期和结束日期。 |

| 5 | 转寄 | 设置前向测试的时间范围: ・「1/2」:前半部分用于优化,后半部分用于前向测试。 ・「自定义」:指定任意日期,该日期之后的数据用于前向测试。 |

| 6 | 延迟 | 模拟交易执行时的延迟时间(以毫秒为单位)。 |

| 7 | 模式 | 选择价格生成模式: ・每次报价:最精确的模式。 ・每个报价基于真实报价:基于实际价格数据的模拟。 ・1分钟OHLC:仅使用开盘价数据,测试速度最快但精确度最低。 ・仅使用开价:进行开盘价基于的模拟。 ・数学计算:使用数学模型进行计算。 |

| 8 | 入金 | 设置模拟帐户的初始资金。 |

| 9 | 杠杆 | 设置模拟帐户的杠杆比例。 |

| 10 | 优化 | 选择是否进行参数优化,以及优化方法: ・禁用:不进行优化。 ・完全算法:对所有参数组合进行回测。 ・基于快速遗传算法:基于遗传算法进行部分参数组合的回测。 ・在市价报价中选择全部交易品种:选择市价报价中的所有交易品种进行优化。 |

| 11 | 优化标准 | 选择优化结果的筛选或排序标准: ・最大本日余额:按帐户余额从大到小排序。 ・最大盈利因素:按盈利因素从大到小排序。 ・最大期望收益:按期望收益从大到小排序。 ・最小盈亏:按盈亏从小到大排序。 ・最大采收率:按采收率从大到小排序。 ・最大夏普比率:按夏普比率从大到小排序。 ・最大定制:根据定制的标准进行排序。 ・最高复杂标准:按复杂标准从大到小排序。 |

【优化】中的完全算法 VS. 基于快速遗传算法

完全算法:对参数标签中指定的所有输入变量组合进行回测。

遗传算法:基于一定的标准,筛选出部分输入变量组合进行回测,从而缩短优化时间。

遗传算法的优点是优化速度更快,但缺点是部分组合不会被测试。

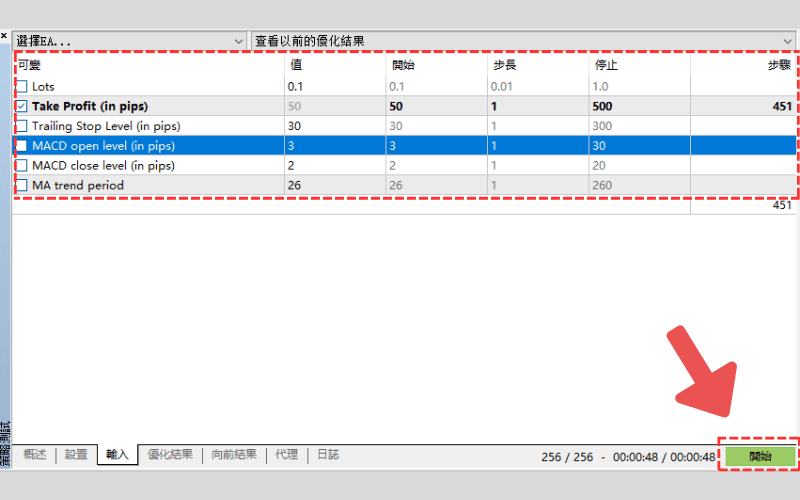

步骤4:

在「设置」标签旁边的「参数」标签中,勾选要优化的参数,并输入「值」、「开始」、「步长)」和「停止)」。

设置完成后,点击「开始」按钮,优化过程将启动。

步骤5:

前向测试完成后,查看「向前结果」标签,这里会显示结果列表。

每个结果都会被编号(通过),并根据优化标准(如「最大余额」)进行排序。

双击「前向结果」列表中的某个结果,即可查看详细信息。

步骤6:

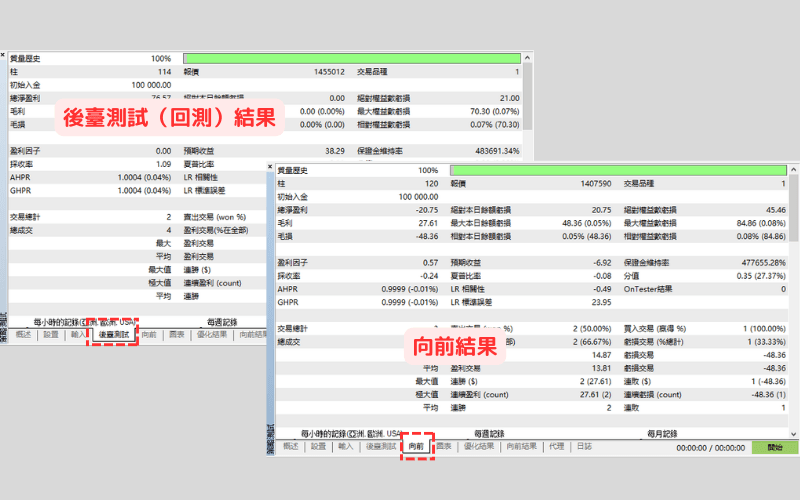

在「向前结果」标签中,双击想要查看的结果后,会显示「后台测试测(回测)」、「向前」和「图表」三个标签。

「后台测试测」与「向前」标签:

可以分别查看样本期间和非样本期间的表现。

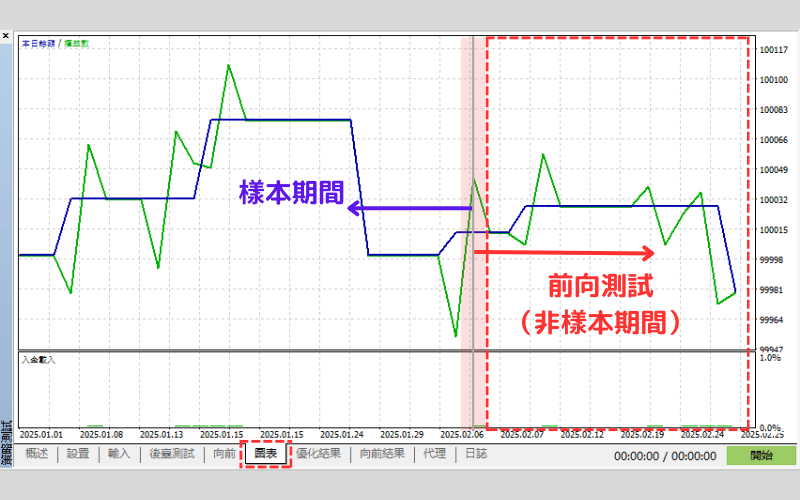

图表标签:

损益图表中会显示一条灰色线,线之前的部分是用于优化的数据期间(样本期间),线之后的部分是前向测试期间(非样本期间)。

非样本期间的表现是否下降,是判断是否过度拟合的关键。

4. Titan FX 提供免费的EA和前测结果

Titan FX 提供免费的EA(自动交易程式)和前测结果,帮助交易者选择合适的交易策略。

这些EA经过真实市场数据的测试,并展示了其实际表现。

透过Titan FX的EA排名页面,交易者可以查看不同EA的表现,选择最适合自己交易风格的工具。

5. 前向测试(前测)相关常见问题与解答(Q&A)

Q1. 前向测试真的有用吗?

有用。前向测试在 真实市场环境 中进行,能帮助交易者检验策略是否适用于当前市场。这是回测(仅依靠历史数据)无法提供的资讯。前测与回测相辅相成,结合使用能建立更可靠的交易规则。

Q2. 什么是前向优化(Forward Optimization)?

前向优化是将历史数据分成 学习区间 与 测试区间。先在学习区间进行参数优化,再在测试区间检验结果。这种方法能模拟回测与前测的结合,有助于避免 过度拟合(Overfitting)。

Q3. 什么是逐步前向测试(Walk Forward Test)?

逐步前向测试会不断移动测试区间,并多次进行前测,借此检验策略在不同时间段的稳定性。这种方法能更全面评估自动交易系统在动态市场中的表现。

Q4. 前向测试需要多久?

前向测试的时间长短取决于交易周期和策略类型。若策略基于日线图,可能需要数周甚至数月;而短周期策略(如 5 分钟、15 分钟)则能更快累积足够数据。交易者应根据策略特性合理规划测试周期。

6. 总结

前向测试是验证交易策略在 真实市场 中表现的重要方法,能有效避免过度拟合并提升策略稳定性。

结合回测与逐步前向测试,交易者可以更全面评估策略的可靠性,并增加在实际操作中的信心。