Insider Trading(内线交易)

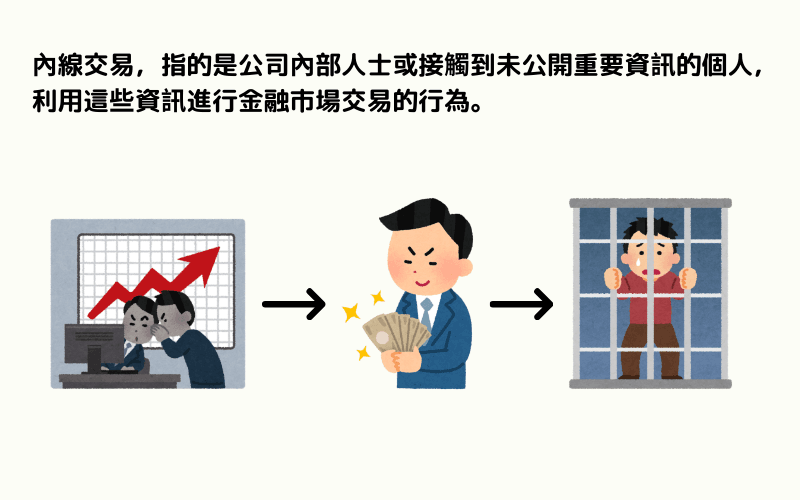

内线交易(Insider Trading)是指掌握公司「重大且尚未公开」信息的人,利用该信息买卖证券、或泄露给他人交易的行为;它违反公平与信赖义务,在全球主要市场均属刑事犯罪。

在金融市场中,「信息即权力」从来都不只是口号。当信息分配不平均、少数人得以操控价格走势时,便会动摇市场制度的根基——内线交易正是这类违法行为的典型代表,不仅违背交易公平原则,更会破坏投资者对市场的基本信任。

本文将以结构化方式说明内线交易的定义、构成条件、实际案例、法律后果与防范策略,并整理主要监管机关对不同违法行为的处罚标准,帮助读者从合规与风险管理的角度,建立安全、稳健的投资观念。

- 定义:利用「重大且未公开」信息买卖证券,全球均属刑事犯罪

- 5 大要素:内部人身份、重大未公开信息、交易、违反信赖义务、故意

- 法律后果:SEC 最高 3 倍罚款+20 年监禁;中国最高 10 年、日本 5 年

- 经典案例:Rajaratnam、Martha Stewart、Steve Cohen、Archegos

- 防范要点:blackout window、watchlist、Chinese Wall、独立审计

1. 内线交易的定义与原理

内线交易(Insider Trading),又称内幕交易,指特定人士在掌握未公开重大信息的情况下,进行有价证券买卖以获取不当利益的行为。此类交易违反信息对称原则,严重损害市场公平性与投资者权益。

与一般市场参与者仅能依靠公开信息进行判断不同,内线交易者通常掌握关键性消息,能提前预知股价的潜在波动趋势,并借此操作市场。内线交易行为主要涉及两项不对等:

- 信息不对称:少数人掌握重大非公开消息

- 时间差优势:在信息尚未公开前抢先布局

内线交易并非因为「交易获利」而违法,而是因为利用未经公开的重要信息进行交易,违反了市场的信息公开与平等原则——即使最终交易亏损,只要交易决策建立于非公开重大信息,依然构成内线交易。

为什么会产生内线交易?

- 高管、财务或法律部门人员具备信息优势

- 外部顾问、会计师、律师、审计单位间接取得敏感消息

- 投资人与内部人往来中意外接触到未公开信息

- 媒体、分析师、研究机构过早获悉重大决策内容

这些场景中,若未等信息公开即进行交易,即构成内线交易行为。

与合法「知情交易」的区别

合法交易行为必须建立在信息公开的基础上。即使公司高管持有自家公司股票,也必须于信息披露之后、符合披露程序的时间内进行交易。否则,即使是「内部人持股变动」,也可能构成违法。

举例说明

假设某公司即将公布亏损财报,一名内部高管提前得知并卖出股票以避损——该行为即属内线交易。若此财报已公开,市场皆知情后才卖出,则属正常操作。内线交易之所以严重,在于它破坏了公开市场的信任基础,使其他投资人无法在公平条件下参与市场。

2. 内线交易的构成要素

一项行为是否构成内线交易,需同时具备数个关键条件,并非单凭「提前交易」即可定罪。以下为法律判定内线交易的五大要件:

- 要素 1:特定身份

- 要素 2:实际知悉未公开信息

- 要素 3:信息具重大性与明确性

- 要素 4:非公开期间内进行交易

- 要素 5:涉及法定金融商品

要素 1:特定身份

行为人需具备法定的「知情者」资格。常见类别包括:

- 公司董事、监事、经理人等内部高管

- 持股超过一定比例的主要股东

- 证券商、律师、会计师等因职务关系接触重大信息者

- 接收知情者提供信息并据以交易的相关人(tippee)

要素 2:实际知悉未公开信息

行为人必须「知情」,即已接触到具体且未公开的重大信息,并非道听途说或主观臆测。法律判定时会关注当事人的信息取得渠道与交易时序。

要素 3:信息具重大性与明确性

被利用的信息应对证券价格具实质影响,例如:

- 盈余或亏损修正

- 大型并购与出售

- 股利政策大变动

- 高管人事变动或公司重组

- 重大合同、产品批准或诉讼结果

此类信息需达到影响投资人决策的程度,并具有明确内容。

要素 4:非公开期间内进行交易

交易行为必须发生于信息尚未公开,或公开后极短时间内。若信息已充分披露并消化,则不成立。

要素 5:涉及法定金融商品

适用标的包括上市公司股票、附认股权公司债、可转换债券等具股权性质的工具。不包括纯粹汇率、期货或大宗商品交易,除非间接涉及公司信息。

内线交易构成要素必须逐一验证——仅有「内部人买卖」未必等同违法,须全部符合条件才成立法律上的内线交易。

3. 内线交易对市场与投资者的影响

内线交易扰乱市场机制,破坏资本市场应有的透明性与公信力,对制度运作与投资人权益皆造成长远损害。

影响 1:损害市场公平性

内线交易使拥有信息优势者在交易中占尽先机,让其他不知情投资人承担风险与损失,违背「信息平等」的核心市场原则。

影响 2:削弱投资信任基础

当一般投资者认为市场交易受内情操纵,将减少参与意愿,导致资金外流、交易冷清,长期削弱资本市场功能。

影响 3:扭曲价格发现机能

提前交易造成股价在信息尚未公开前出现异常波动,使市场价格无法真实反映供需与基本面,干扰资本配置效率。

影响 4:提高法规执行与监管成本

政府需投入更多资源查核可疑交易、执行追诉与宣导行为规范,进一步加重金融监管体系的压力与预算支出。

影响 5:影响企业声誉与估值

若公司涉入内线交易丑闻,不仅股价受挫,亦会损害品牌信誉与投资人对公司治理的信心,影响未来募资与发展机会。

4. 内线交易的全球案例

以下历史案例涵盖多个司法管辖区,展示内线交易在不同市场的发生模式与后续处置。

案例 1:玛莎·斯图尔特案(美国,2001–2004)

美国知名企业家 Martha Stewart 于 2001 年 12 月出售其持有的 ImClone Systems 股票,时间点恰巧在 FDA 宣布拒绝该公司癌症药物 Erbitux 申请的前一天。斯图尔特在 ImClone CEO Sam Waksal 的警示下得知消息并迅速卖出,避损约 4.5 万美元。

美国证券交易委员会(SEC)调查后,斯图尔特因妨碍司法与作伪证被定罪(内线交易本身以民事和解收场),2004 年被判 5 个月监禁、5 个月居家监禁并支付约 19.5 万美元的民事罚金。此案成为美国内线交易执法的标志性事件。

案例 2:Olympus 财务丑闻(日本,2011)

2011 年 10 月,日本光学设备制造商 Olympus 爆出长达 20 年的财务造假——高管通过复杂的并购交易支付虚高的「顾问费」,掩盖约 1,170 亿日元的投资亏损。该公司前 CEO Michael Woodford 公开揭发后,关联人士的提前交易成为调查焦点之一。

日本金融厅依《金融商品交易法》追究责任,相关高管被判刑并支付罚金,Olympus 本身支付超过 7 亿日元罚金,股价在丑闻曝光后一度重挫 80%。

案例 3:中信泰富(Citic Pacific)外汇衍生品事件(香港,2008)

2008 年 10 月,香港上市公司 中信泰富(后改名为中信股份)披露其为澳元铁矿石项目进行的累积期权(Accumulator) 对冲,因澳元大幅贬值造成约 155 亿港元的账面损失,消息公布后股价单日重挫 55%。

香港证监会(SFC)调查指控公司高管在正式披露前已知悉潜在巨额亏损,但延迟披露;数名董事被起诉、原主席辞职。此案促使香港修订披露制度。

案例 4:Galleon Group 案(美国,2009–2011)

美国对冲基金 Galleon Group 创办人 Raj Rajaratnam 于 2011 年被定罪,判处 11 年徒刑与约 1.56 亿美元的罚金与利益追缴,是美国史上最严重的对冲基金内线交易案之一。SEC 首次大规模使用窃听录音作为证据,牵连麦肯锡前董事 Rajat Gupta 等多名知情者。

案例 5:Asiasons Capital(新加坡,2013)

2013 年 10 月,新加坡 上市公司 Asiasons Capital(后改名为 Attilan Group)与相关连动股票在两日内暴跌 90% 以上,市值蒸发约 80 亿新加坡元。新加坡金融管理局(MAS)与新加坡警察部队商业事务局(CAD)展开跨境调查,指控涉嫌市场操纵与内线交易。

此案促使新加坡强化实时监控系统并修订《证券及期货法》的反市场滥用条款。

案例 6:大陆某上市公司并购事件(2019)

某 A 股上市公司于 2019 年计划并购一家海外企业,消息公开前,该公司一名高管将信息透露给亲属;亲属于正式披露前大量买进该公司股票,并于股价上涨后卖出获利逾人民币 1,000 万元。证监会依《证券法》第 73-76 条提起诉讼,涉案人员遭判有期徒刑与高额罚金,并追缴不当利得。

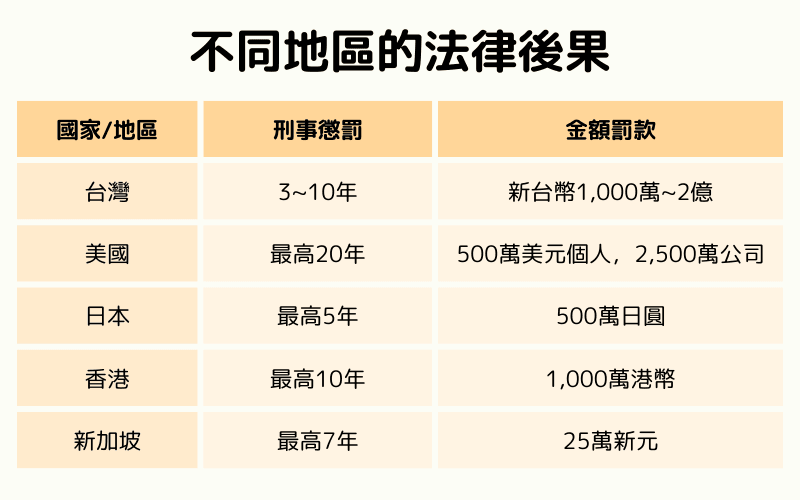

5. 内线交易的法律后果

内线交易属于金融犯罪,多数司法管辖区采取严厉惩罚措施以维护市场秩序。以下为主要市场的刑责与罚款概览,实际适用以各国当年法规为准。

中国大陆(《证券法》第 73–76 条、《刑法》第 180 条)

- 刑责:5 年以下有期徒刑或拘役,情节严重者 5–10 年

- 罚金:违法所得的 1 倍以上 10 倍以下,无违法所得或不足 50 万元的处 50 万–500 万元罚款

- 监管机关:中国证券监督管理委员会(CSRC)

美国(《Securities Exchange Act of 1934》)

- 个人:最高 20 年有期徒刑,罚金最高 500 万美元

- 公司:罚金最高 2,500 万美元,另可被处以 3 倍不当利得的惩罚性赔偿

- 监管机关:美国证券交易委员会(SEC)与司法部(DOJ)

日本(《金融商品交易法》)

- 刑责:最高 5 年以下有期徒刑

- 罚金:个人最高 500 万日元、法人最高 5 亿日元;另可追征相当于不当利得的课征金

- 监管机关:金融厅(FSA)与证券交易等监视委员会(SESC)

香港(《证券及期货条例》第 XIII/XIV 部)

- 刑责:最高 10 年有期徒刑

- 罚金:最高 1,000 万港元

- 民事处分:市场失当行为审裁处可发出取消资格令、冷静期令与赔偿命令

- 监管机关:证券及期货事务监察委员会(SFC)

新加坡(《Securities and Futures Act》)

- 刑责:最高 7 年有期徒刑

- 罚金:最高 25 万新加坡元,并可被处以 3 倍不当利得的民事罚款

- 监管机关:新加坡金融管理局(MAS)与商业事务局(CAD)

6. 如何识别可疑的内线交易信号

对于一般投资人而言,主动识别可疑交易信号有助于避免误信「内幕消息」并保护自身权益。常见警示信号包括:

信号 1:重大消息公布前的异常成交量

股价在重大消息(并购、财报、高管人事、监管决定)公告前 1–5 个交易日出现异常放量,常是值得警觉的信号。监管机关通常会回溯检视此类异常。

信号 2:期权或衍生品的非典型布局

消息公开前,短天期价外买权(OTM call)或卖权(OTM put)的未平仓量突然暴增,可能反映某方已掌握方向性信息。2010 年以后 SEC、SFC 等监管机构已将期权市场列入重点监控。

信号 3:内部人申报交易的集中时点

上市公司董监事与高管依法需申报持股变动(如美国 Form 4、A 股减持预披露)。消息公告前的集中买卖是监管与分析师常用的警示指标。

信号 4:非典型小道消息来源

若某个「稳赚不赔的消息」来自缺乏公开信息背景的人脉、社群群组、付费群组,切勿跟单——即使消息真实,依据该消息交易本身可能已违法。

信号 5:个股走势与大盘明显背离

大盘震荡但个股单向强势或弱势,且无法以公开基本面或技术面因素解释时,应进一步查核公司近期是否即将公告重大事件。

7. 如何防范内线交易风险

有效防范内线交易风险需从制度设计、法律遵循与个人操守三方面入手。以下为公司与投资人可采取的具体对策。

策略 1:强化公司治理制度

企业应建立严格的内控架构与信息分级管理流程。对于高敏感性资料的流通与存取应设立权限,并定期审查内部信息的泄露风险。

策略 2:落实信息披露机制

公司需依规定主动、即时披露可能影响股价的重要信息,避免信息只掌握在少数人手中,减少信息不对称的发生几率。

策略 3:强化员工法遵与培训

针对内部人员定期进行法规教育训练,强调不得利用职务或关系取得未公开信息进行交易。设置内线交易防范守则,并建立通报制度。

策略 4:建立内部观察期与交易限制

对公司高管与特定员工设立「财报公告前后不得交易」的封锁期(Blackout Period),降低信息优势被滥用的风险。美国 SEC Rule 10b5-1 亦提供了预先书面计划(Pre-planned Trading Plan)的免责路径,让高管在非消息期间即设定未来的分批交易。

策略 5:投资人应自律遵法

一般投资人若接触到疑似内线信息,应避免交易该标的,并主动向专业人士咨询,确保行为合规、信息来源正当。

策略 6:举报与合作机制

一旦发现可疑交易行为或信息泄漏情形,应向当地主管机关(证监会、SEC、FSA、SFC、MAS 等)举报。多数司法管辖区设有吹哨人奖金机制,如 SEC 的 Whistleblower Program 对举报成立者可发放 10%–30% 的不当利得作为奖金。

通过 Titan FX 安全交易全球市场 Titan FX 提供 MT4/MT5 平台上的外汇、贵金属、股指、原油、加密货币 CFD,所有报价来自公开市场、不涉及个股内线风险。最高 500 倍杠杆、低点差,多空双向操作。

8. 内线交易延伸问答集

Q1. 媒体提前披露的信息是否会构成内线交易?

若信息已被主流媒体报道或于公告平台正式披露,则该信息已进入「公开领域」,交易行为不构成内线交易。但仍应注意消息来源是否可靠,并确认信息公开的确切时间点——部分司法管辖区规定公开后数小时内仍属「消息消化期」。

Q2. 分析师提前发布的报告属于内线信息吗?

不属于。分析师根据公开资料或模型推演所发布的预测报告,不构成未公开信息,属于市场行为的一部分。但若分析师于研究过程中接触到公司未公开的重大信息并据以发布,就可能另外触犯研究独立性规范。

Q3. 内线交易是否有时效限制?

有。各司法管辖区的追诉期间不同——例如美国 SEC 对民事追诉一般为行为发生后 5 年(依情况延长),日本《金融商品交易法》为 7 年。身份丧失(如退任)后,若仍利用在任期间取得的非公开信息进行交易,依然可能构成内线交易。

Q4. 是否必须获利才构成内线交易?

不必。即便未获利、甚至亏损,只要交易建立于未公开重大信息之上,仍可构成内线交易。法律重点在于「是否利用信息优势」,而非「是否实际获利」。

Q5. 未实际下单、仅提供内线信息给他人交易是否违法?

是的。提供或散播未公开重大信息给他人,若导致他人据以交易,亦可能构成内线交易共犯(tipper/tippee 责任),需承担相应的刑责、罚金与民事赔偿。

Q6. FX(外汇保证金交易)是否属于内线交易的范围?

FX(外汇保证金交易)一般不属于内线交易范围,因为内线交易规范主要针对股票市场及与特定公司信息相关的金融商品(如公司债、可转换债券)。但在下列情况可能涉及类似法律风险:

① 与公司相关的外汇交易

若某人利用内部信息进行与特定公司财务状况直接相关的外汇交易(例如该公司大量资金流入或流出影响特定货币汇率),可能被视为内线交易或违反其他金融市场规范。

范例:某跨国企业即将宣布资本重组,涉及将大量资金从日元(JPY)转为美元(USD)。内部人员提前得知并于外汇市场进行大额交易牟利,可能构成违规。

② 利用未公开的政府或中央银行决策

若投资者基于未公开的政府或中央银行政策信息(如利率变动、货币政策调整)进行外汇交易,亦可能涉及类似内线交易的行为,尤其在对信息透明度要求严格的司法管辖区。

范例:某人通过私人关系提前得知中央银行即将加息,随即买入该国货币以待升值获利,可能构成违法。

Q7. ETF、指数型商品是否会涉及内线交易?

一般宽基指数 ETF(例如沪深 300、S&P 500 ETF)由于成分股多元且分散,单一成分股的内线信息通常不足以产生可交易的优势。但行业 ETF 或主题 ETF 若成分股高度集中,仍可能成为内线交易的工具——例如对某单一成分股拥有重大未公开信息时,买入该行业 ETF 亦可能被视为内线交易。

9. 结语:内线交易背后的警示与启发

内线交易的问题,不仅在于违反法规,更在于对市场公平机制的根本侵蚀。它代表了少数人利用特权破坏资本市场「信息对称」的核心价值。

从投资者的角度,我们应该意识到:合法来源的信息与合理推论,才是交易决策的根基。不应企图通过捷径获利,更不应抱持侥幸心态参与灰色地带的信息操作。

选择合法、透明且合规的操作模式,才是实现稳健财富累积的根本方式。在这个信息爆炸的时代,最稀缺的,从来都不是内线——而是纪律与原则。

延伸阅读

- 庞氏骗局(Ponzi Scheme) — 与内线交易并列的另一大金融犯罪类型

- IPO(首次公开募股) — 重大未公开信息频发场景

- 衍生品(Derivatives) — 内线交易常通过期权/期货杠杆放大利益

- 货币政策(Monetary Policy) — 央行决策前的「黑名单」制度与内线敏感信息

- VIX 恐慌指数 — 异常 VIX 跳动曾被用于追查内线交易

- 资产配置 — 分散投资与远离可疑信息源是个人风险管理的基本

Titan FX 的金融市场研究与调查团队。涵盖外汇(FX)、商品(原油、贵金属、农产品)、股价指数、美股、加密资产等广泛金融商品,为投资者制作教育内容。

主要来源(按类别)

- 官方数据・监管机构 / Official data and regulators: U.S. Securities and Exchange Commission (SEC) — Insider Trading Enforcement; U.S. Department of Justice (DOJ) — Securities Fraud prosecutions; Financial Industry Regulatory Authority (FINRA); 中国证监会(CSRC); 金融厅(日本); 香港证监会(SFC); 新加坡金融管理局(MAS); Financial Conduct Authority (FCA, UK)

- 国际机构・调查研究 / International institutions and research: International Organization of Securities Commissions (IOSCO) — Cross-border insider trading enforcement; Bank for International Settlements (BIS) — Market integrity studies; OECD — Corporate Governance Principles

- 媒体・历史案例参考 / Media and historical references: Bloomberg、Reuters、Wall Street Journal、Financial Times; Raj Rajaratnam / Galleon Group(2011 年、11 年)、Martha Stewart(2004 年)、Steve Cohen / SAC Capital(2013 年和解)、Bill Hwang / Archegos(2024 年判决)、Joseph Nacchio / Qwest(2007 年)、Mark Cuban / Mamma.com(2013 年胜诉)等代表事例