资产负债表(Balance Sheet)是什么?一次看懂公式、结构与投资判读

在美股与台股的基本面投资中,资产负债表常被视为企业的体检表。损益表告诉你公司这段时间赚了多少钱,而资产负债表则揭示了公司在特定时间点的真实身价。

股神巴菲特曾多次强调,阅读财报是了解公司运作的最佳途径,其中资产负债表最能显现企业在面对经济衰退时的防御能力。本文将从基础公式出发,拆解资产负债表的结构,并分享新手也能快速上手的判读逻辑。

1. 什么是资产负债表?核心概念与公式

资产负债表(Balance Sheet)是一份记录企业在特定时间点(如季末或年末)财务状况的静态报表。它与损益表、现金流量表 并列为企业三大财务报表,共同构建出完整的财务全貌。

相较于损益表着重期间内的获利表现,资产负债表更像是一张「财务快照」,反映企业当下的资源配置与资金来源。

资产负债表的核心概念可以用一个简单的等式表示:

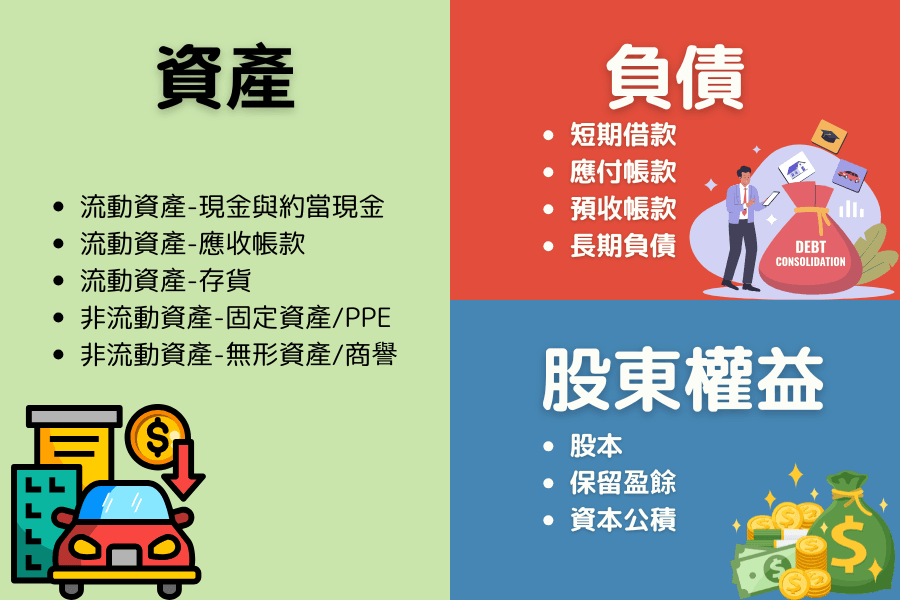

资产 = 负债 + 股东权益

这个等式揭示了公司资金的去向与来源:左方的「资产」代表公司目前拥有的各项资源;右方的「负债」与「股东权益」则代表这些资源的来源,要么是向外部债权人借来的钱,要么是股东投入的资金。

从投资角度来看,这张报表的价值在于帮助理解公司目前的财务结构,例如是否过度依赖借款、资金是否充足,以及股东权益是否持续累积。

2. 资产负债表的三大结构

为了让抽象的会计科目变得直观,我们可以用「开一家咖啡厅」为例:假设小明想开店,他自己出资100万,向银行贷款50万,这150万资金用来租店面、买咖啡机与进咖啡豆。在这个例子中,150万的店面与设备是资产,50万贷款是负债,而小明出的100万就是股东权益。

结构1:资产(Assets)

资产代表公司所拥有的各项资源。在会计准则中,资产会依照「流动性」(变现速度)由高到低排列,并区分为两大类:

- 流动资产:预计在一年内可以转换成现金、出售或消耗的资产,是公司短期的周转灵魂。

- 非流动资产:预计使用年限超过一年,不以变现为目的,而是用来长期营运的资产。

| 关键科目 | 说明 | 咖啡厅范例 |

|---|---|---|

| 流动资产-现金与约当现金 | 手上最灵活的钱,包含银行存款与随时可变现的短期票券。 | 柜台收银机里的现金与银行存款。 |

| 流动资产-应收账款 | 商品已卖出但客户还没付的钱,代表未来的现金流入。 | 配合外送平台已送餐但尚未结算的款项。 |

| 流动资产-存货 | 准备要卖的东西,包含原料、半成品与成品。 | 仓库里的咖啡豆、牛奶、外带杯。 |

| 非流动资产-固定资产/PPE | 不动产、厂房及设备,是支撑营运的实体基础。 | 昂贵的义式咖啡机、店面装潢与桌椅。 |

| 非流动资产-无形资产/商誉 | 没有实体但具价值的资产,如专利、商标或并购溢价。 | 咖啡厅注册的独家商标或研发的配方专利。 |

投资重点: 应收账款与存货若异常飙升,可能代表货卖不掉(存货积压)或钱收不回来(呆账风险),是财报中常见的警讯。

结构2:负债(Liabilities)

负债代表公司对外部债权人的义务,依照偿还期限的长短排列。

| 关键科目 | 说明 | 咖啡厅范例 |

|---|---|---|

| 短期借款 | 一年内必须偿还的银行贷款。 | 为了购买原料申请的短期小额贷款。 |

| 应付账款 | 欠供应商的货款,尚未支付。 | 向豆商进货咖啡豆,约定下个月再付钱。 |

| 预收账款 | 先收钱但还没提供商品或劳务。 | 客人预购的寄杯券、储值卡金额。 |

| 长期负债 | 一年后才需偿还的债务。 | 当初为了开门市向银行申请的五年期贷款。 |

投资重点: 预收账款(如储值卡)虽然是负债,但因为不需付利息且代表客户黏着度高,通常被视为「优质负债」。

结构3:股东权益(Equity)

股东权益代表资产扣除负债后的「剩余价值」,也是一间公司的账面净值。

| 关键科目 | 说明 | 咖啡厅范例 |

|---|---|---|

| 股本 | 股东最初投入公司的资本额。 | 小明一开始投入的那100万创业金。 |

| 保留盈余 | 公司获利后,扣除股利发放后留下来的钱。 | 咖啡厅第一年赚了20万,没分掉留着开分店。 |

| 资本公积 | 包含股票发行溢价等不属于营收的增资来源。 | 后期吸引天使投资人溢价入股产生的差额。 |

投资重点: 保留盈余是公司成长的燃料,健康的企业应该能看到保留盈余随着营运逐年累积。

3. 资产负债表怎么看?新手判读逻辑

面对密密麻麻的数字,新手可以通过以下三个步骤快速过滤资讯。

步骤1:检查现金水位

现金是企业生存的命脉。观察现金与约当现金的比例,可以确认公司是否有足够的流动性。

如果一间公司获利很高,但账面上现金却少得可怜,可能是因为钱都卡在存货或是收不回来的应收账款中,这会增加黑字倒闭的风险。

步骤2:评估负债品质

负债并不全都是坏事,关键在于利息压力。

如果公司的负债大多是来自供应商的应付账款或是客户的预收账款,代表公司在产业中具有强大的议价能力,这种不需付息的债务能提升资金运用效率。相反地,如果短期借款占比过高,一旦市场利率上升,公司的财务压力将剧增。

步骤3:观察结构与变化趋势

资产负债表需要连续观察几年的变化。

优质的公司通常能看到股东权益持续成长,且保留盈余随年累积。如果资产的成长主要来自于负债的扩大,而非股东权益的增加,这代表公司正在大幅增加杠杆,风险随之上升。

4. 掌握资产负债表关键比率

通过比率分析,我们能将报表上的数字转化为可比较的量化工具。

指标1:流动比率(Current Ratio)

流动比率 = 流动资产 ÷ 流动负债。

这个指标衡量公司应付短期债务的能力。一般而言,流动比率高于 100% 代表短期偿债能力尚可,而约 150%~200% 通常被视为相对稳健,但仍需视产业特性而定。

指标2:负债比率(Debt Ratio)

负债比率 = 总负债 ÷ 总资产。

这个比率反映公司的财务杠杆程度。一般而言,制造业的负债比率多落在 50% 左右,但不同产业差异很大,例如金融业的负债比通常偏高。

指标3:股东权益报酬率(ROE)链接分析

ROE = 净利 ÷ 股东权益。

通过资产负债表,我们可以进一步判断 ROE 的提升来源,是来自企业获利能力的成长,还是通过提高负债(杠杆)所带来的效果。投资人应留意,避免单纯依赖高杠杆撑起 ROE 的公司。

5. 常见 FAQ:破解新手交易迷思

Q1:资产总额越多代表公司规模越大且越安全吗?

资产多寡反映了公司掌握的资源,但不一定代表安全。如果庞大的资产中大部分是应收账款或难以变现的存货,这类资产的品质就非常堪忧。真正的安全应结合资产的品质与负债的偿还压力来综合判断。

Q2:负债比率很低就一定是好公司吗?

过低的负债比可能代表公司保守经营,未能有效利用财务杠杆来扩大营运。优质企业通常会维持在一个健康的负债范围,利用低成本的借贷资金来创造更高的报酬率。

Q3:为什么资产负债表不需要单独判断公司好坏?

资产负债表反映的是当下的状态,但无法显示公司的赚钱效率。一间资产雄厚的公司如果不具备营收成长动能(损益表)或无法产生实质现金流入(现金流量表),最终资产也会逐渐萎缩。三大报表必须交叉比对才能看清全貌。

Q4:资产负债表只看单一季就好吗?

建议至少比较连续四季或与去年同期数据。单看一季容易受到季节性因素影响。建议新手从熟悉的公司开始,例如Apple、Microsoft或台积电,先看现金、负债与股东权益三大项目,再慢慢加入比率分析。

6. 总结:资产负债表的投资核心

资产负债表的核心价值在于评估企业的底蕴与防御力。资产 = 负债 + 股东权益这个简单的公式,厘清了公司资源的来源与分配。

新手判读时,应优先关注现金充裕度、负债结构的合理性以及权益的成长趋势。通过流动比率与负债比率等量化指标,我们能在投资前先过滤掉体质虚弱的公司。在瞬息万变的市场中,一份稳健的资产负债表,就是保护投资本金最强大的防线。