现金流量表(Cash Flow Statement)怎么看?三大结构与自由现金流完整解析

在财务分析的世界里,有一句广为流传的名言:「获利是种意见,但现金是个事实。」许多企业虽然在损益表上显示大额获利,最终却因为手头没有现金支付薪水或货款而面临倒闭,这种现象称为黑字倒闭。

现金流量表(Cash Flow Statement)的存在,就是为了排除会计账面上的虚幻数字,让投资人看清楚企业口袋里真金白银的进出纪录,它是判断公司营运含金量最真实的量尺。

1. 现金流量表是什么?

现金流量表(Cash Flow Statement) 是一份记录企业在特定期间内现金流入与流出状况的报表。它与资产负债表、损益表并列为三大财务报表之一。

不同于损益表采用应计原则(交易发生即记账),现金流量表采用的是现金基础(Cash Basis),只有当现金实际入账或支出时才会被记录。

举例来说,一间公司卖出商品100万元,即使客户尚未付款,损益表仍会记录为收入,但现金流量表不会计入,因为现金尚未实际入账。

这样的差异,使现金流量表成为判断企业资金状况的重要工具。投资人可以借此了解公司是否具备稳定现金来源、是否过度依赖借款,以及资金主要流向哪些用途。

2. 现金流量表的三大结构

现金流量表将所有的资金变动细分为三大类别。我们通过小明的咖啡厅案例,来深度拆解这些科目的意义及其数值正负代表的信号。

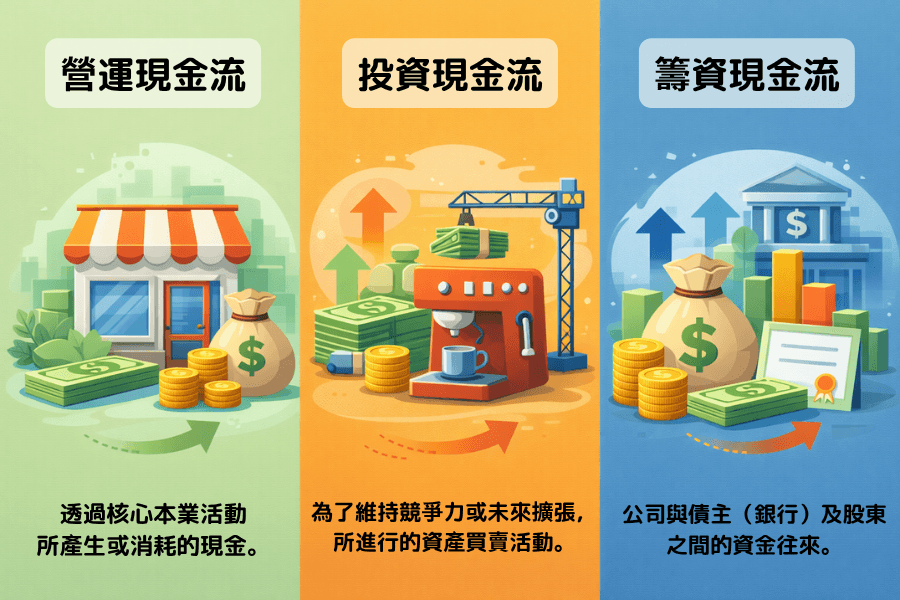

结构1:营运现金流(Operating Cash Flow, OCF)

这是公司通过核心本业活动所产生或消耗的现金。它反映了公司不靠借钱或卖资产,光靠卖商品或服务能不能养活自己。

- 正值:代表咖啡厅卖咖啡收到的现金,足以支付咖啡豆成本、店员薪水与房租,具备自给自足的能力。

- 负值:代表本业入不敷出,卖出的东西收不到现钱,或是经营成本过高,需要靠老本或其他来源补贴。

结构2:投资现金流(Cash Flow from Investing, ICF)

这记录了公司为了维持竞争力或未来扩张,所进行的资产买卖活动。

- 正值:代表公司正在「变现」,例如卖掉旧的义式咖啡机,或是处分掉旗下的店面,现金流回公司口袋。

- 负值:代表公司正在「花钱投资」,例如小明为了研发新口味而买入烘豆机,或是在精华区开第二家分店。这通常是企业具备成长野心的表现。

结构3:筹资现金流(Cash Flows From Financing, CFF)

这反映了公司与债主(银行)及股东之间的资金往来。

- 正值:代表公司正在「找钱」,例如小明又向银行借了 20 万,或是吸引新股东入股,现金流入公司。

- 负值:代表公司正在「给钱」,例如小明还清了银行的部分贷款利息,或是将利润作为股利分发给股东。

3. 自由现金流:衡量公司「含金量」的核心指标

自由现金流(Free Cash Flow, FCF)是专业投资人最看重的数据,它的计算公式非常直观:

自由现金流 = 营业现金流 - 资本支出

其中「资本支出」指的是公司为了维持目前营运规模与竞争力,必须投入的硬体成本(例如坏掉的咖啡机必须更换)。

投资意义:企业真正的领钱能力

自由现金流代表公司在辛勤工作并支付完所有必要开销、更新完生产设备后,真正能由管理层「自由支配」的剩余现金。这笔钱的用途非常广泛:可以存起来应对危机、可以用来开发全新产品线、可以偿还长期债务,或是最受投资人欢迎的——以现金股利或买回库藏股的方式回馈给股东。

4. 进阶对比:现金流与损益表、资产负债表的关系

财务报表并非孤立的数字,而是相互牵引的齿轮。

| 比较维度 | 损益表 | 资产负债表 | 现金流量表 |

|---|---|---|---|

| 主要内容 | 公司是否获利 | 某一时间点的财务状况 | 现金实际进出纪录 |

| 功能定位 | 营运能力成绩单 | 企业实力体检表 | 资金安全监测表 |

| 重点关注 | 账面上的盈亏(含折旧与应收账款) | 资产、负债与股东权益结构 | 真实现金的来源与去向 |

| 核心观点 | 这段时间「赚」多少 | 这一刻公司「有」多少 | 这段时间「收/支」多少 |

| 数据基础 | 应计原则(交易发生即记账) | 存量概念(资产与债务余额) | 现金基础(见到钞票才记账) |

现金流 vs 损益表(利润的含金量)

净利是可以通过会计手法调整的,但现金流很难。如果小明的咖啡厅连续三年净利大幅成长,但营运现金流却是负数,代表钱都卡在客户那里(应收账款)或是存货太多,这就是典型的利润含金量不足,有倒闭风险。

现金流 vs 资产负债表(资产的流动性)

现金流量表呈现了资产负债表中「现金」科目从期初到期末的变动过程。当现金流量表显示筹资流入时,资产负债表的现金与负债会同步增加,投资人可以借此看出资产的增长是靠赚来的,还是借来的。

三大报表的连动实务

当小明花 50 万买了一台顶级咖啡机时:

- 资产负债表:设备资产(非流动资产)增加 50 万。

- 现金流量表:投资现金流(ICF)会纪录一笔 50 万的支出。

- 损益表:这 50 万不会一次出现在损益表,而是分 5 年(假设寿命)以每个月「折旧费用」的形式扣除净利。

5. 新手判读逻辑:正负号组合的财务意义

我们将营运(O)、投资(I)、筹资(F)的正负符号进行组合,可以清晰地看出公司的生存状态。

| 营运(O) | 投资(I) | 筹资(F) | 类型名称 | 财务状态解说 |

|---|---|---|---|---|

| + | - | - | 稳定经营型 | 本业具备稳定现金流,能支应投资支出,同时有余力降低负债或回馈股东,整体财务结构较为健康。 |

| + | - | + | 成长扩张型 | 本业已有现金流,但同时通过外部资金扩大投资规模,常见于企业积极扩张阶段。 |

| + | + | - | 资产调整型 | 本业维持正向现金流,同时通过处分资产回收资金,并用于降低负债或优化资本结构。 |

| - | - | + | 成长投入型 | 本业尚未产生稳定现金流,且持续投入资本支出,主要依赖外部资金支持营运与扩张。 |

| - | + | + | 资金压力型 | 本业现金流为负,并通过资产处分与外部融资维持资金运作,需留意其持续性与财务风险。 |

6. 常见 FAQ:破解现金流判读迷思

Q1:投资现金流(ICF)是负数好,还是正数好?

对于处于成长期的公司,投资现金流维持「负数」通常是健康的,代表公司正投入资金建设未来。如果一家制造业公司的投资现金流长期为「正数」,往往代表它在处分资产度日,竞争力可能正在衰退。

Q2:为什么有的公司净利很高,但营运现金流却很低?

这通常有两个原因:第一是「应收账款」过高,货卖掉了但拿不到钱;第二是「存货」过多,钱都压在仓库的商品里。这反映出公司对通路或客户的议价能力较弱。

Q3:自由现金流(FCF)可以是负的吗?

短期为负是可以接受的,特别是在公司进行大规模扩产(如台积电建新厂)的年度。但如果长期为负,代表公司产生的现金入不敷出,必须不断向股东要钱或借债,这种营运模式极不稳定。

7. 总结:现金流量表的投资核心

现金流量表是企业财务透明度的最后防线。它告诉投资人:公司赚的是真钱还是纸上富贵?扩张的脚步是否过于激进?是否有足够的余裕回馈股东?新手在分析时,应优先寻求「营运现金流为正」且「自由现金流稳定」的企业。当你学会通过现金的流向来看穿公司的营运真相,就能在投资路上避开无数华而不实的陷阱。