Gini Coefficient(基尼係數)

基尼係數是衡量收入或財富分配不均程度的指標,通常介於0到1之間。數值越接近0,分配越平均;越接近1,代表收入越集中。

本文將說明基尼係數與洛倫茲曲線的關係、數值區間的判讀,以及收入差距如何影響消費、GDP、政策風險與資本市場。

- 基尼係數的定義及0到1的讀法

- 洛倫茲曲線如何解釋計算邏輯

- 收入差距如何影響消費、GDP與政策風險

- 投資者使用基尼係數時的注意點

1. 什麼是基尼係數?

1-1. 指標的起源與核心概念

基尼係數由義大利統計學家 科拉多·基尼(Corrado Gini)在 20 世紀初提出,用來衡量收入或財富分配的不均程度。

它關心的不是經濟成長有多快,而是、成長的成果落在誰身上。

如果一個國家的收入完全平均分配,每個人所得相同,基尼係數為 0; 若收入幾乎集中在極少數人手中,其餘人口所得極低,數值則接近 1(有些統計會用 0–100 表示)。

- 數字越高,代表差距越大;

- 數字越低,代表分配越平均。

這個指標之所以重要,在於它揭示了一個常被忽略的事實: GDP 可以上升,但社會未必變得更平衡。

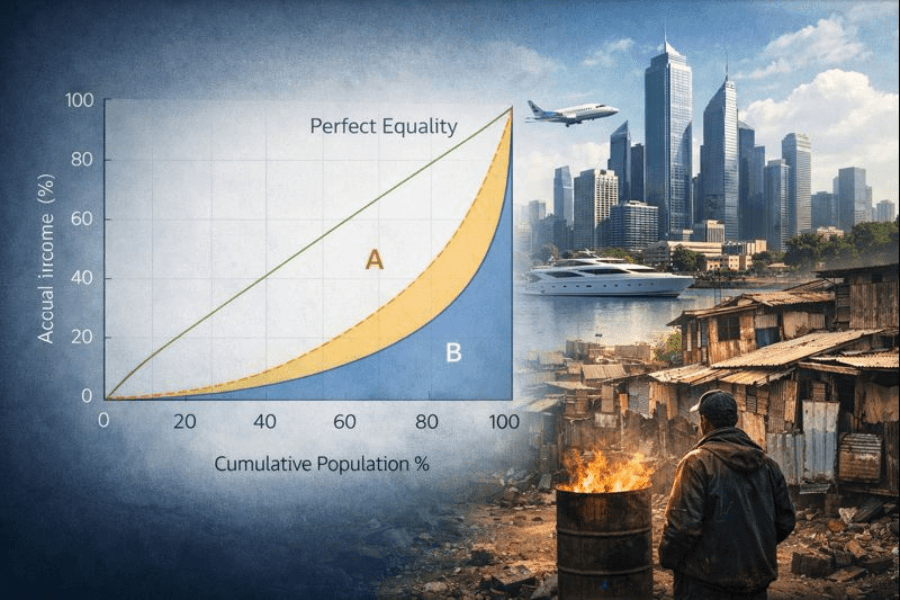

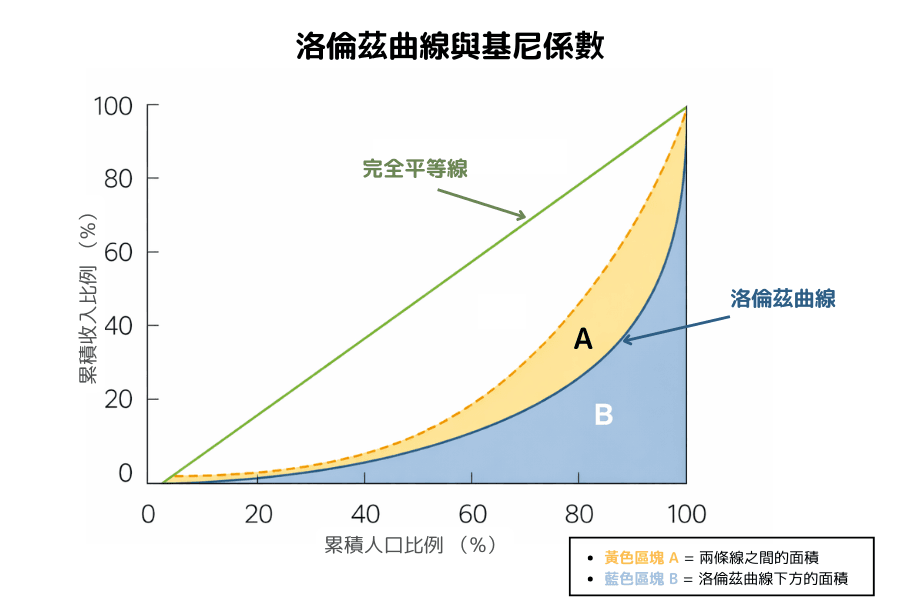

1-2. 洛倫茲曲線與計算原理

基尼係數的核心概念來自「洛倫茲曲線(Lorenz Curve)」。

想像把全體人口依收入由低到高排序:

- 橫軸:累積人口比例

- 縱軸:累積收入比例

如果收入完全平均,曲線會是一條 45 度直線,代表 20% 的人擁有 20% 的收入、50% 的人擁有 50% 的收入。

但現實世界並非如此。 實際曲線通常向下彎曲,代表收入逐漸向高收入族群集中。

基尼係數衡量的,其實就是 「理想平均線」與「實際收入曲線」 之間的差距。

簡化來說:

基尼係數 = A ÷ (A + B)

其中:

- A:完全平等線與實際曲線之間的面積

- B:實際曲線下方的面積

若兩條線重合,A 為 0,基尼係數就是 0;兩者差距越大,A 所佔比例越高,數值就越接近 1。

它不是在統計有多少富人,而是在衡量整體收入分配偏離平均的程度。也因此,它成為國際間最常用來比較收入差距的工具。

1-3. 數值區間的判讀

雖然沒有絕對標準,但市場研究通常將區間大致分為:

| 基尼係數 | 分配狀況 | 結構含義 |

|---|---|---|

| 0–0.3 | 分配相對平均 | 社會穩定度較高 |

| 0.3–0.4 | 合理差距 | 多數成熟經濟體常見區間 |

| 0.4–0.5 | 差距偏高 | 政策與社會壓力增加 |

| 0.5 以上 | 高度不均 | 潛在結構風險升溫 |

值得注意的是,稅制與社會福利制度會明顯影響數值。同一國家在「稅前」與「稅後」的基尼係數,往往存在差距,這也反映政府再分配政策的效果。

2. 基尼係數與宏觀經濟結構

基尼係數不是單純的社會指標,它往往映照出一個國家的產業結構與發展階段。

當經濟體從農業轉向工業,再進入服務與金融主導階段,收入分配的變化通常並非線性,而是結構性的。

2-1. 發展初期:差距擴大

在經濟起飛階段,資本與技術往往集中於少數城市與產業。

率先進入高附加價值產業的人,收入增長速度遠高於其他群體; 區域、技能與資本擁有者之間的差距迅速拉開。

此時基尼係數上升,其實是經濟轉型的副產品。

這也是為什麼許多高速成長的新興市場,同時伴隨收入不均惡化。

2-2. 制度調節與再分配

當經濟規模穩定後,政府通常透過稅收與公共支出進行調節,例如:

- 累進所得稅

- 社會保險制度

- 教育與醫療公共投入

這種「先上升、後回落」的現象,與經濟學家 西蒙·庫茲涅茲提出的倒 U 型假說相呼應。

不過,這並非必然路徑。 在高度金融化與資產價格上漲的環境下,差距可能再次擴大。

2-3. 資本報酬與產業結構

從更深層來看,基尼係數反映的是「勞動所得」與「資本所得」的分配比例。

當經濟越依賴:

- 科技與平台產業

- 金融市場擴張

- 資產價格上升

擁有資產的人受益最大,而單純依靠薪資收入者的增長相對有限。這種結構差異,往往推升收入不均。

換句話說,基尼係數背後,其實是產業集中度、資本市場發展程度與制度設計的綜合結果。

它既是社會議題,也是經濟成熟度與政策平衡能力的縮影。

3. 當收入差距擴大,市場會發生什麼事?

基尼係數上升,表面上只是統計數字變化;實際上,它會慢慢改變一個市場的結構。

當收入越來越集中在高所得族群,經濟成長的果實就不再均勻流動。高收入者新增的收入,更多流向儲蓄與投資,而不是日常消費。中低收入族群的消費能力若停滯,整體內需動能就會變得不對稱。

結果往往是消費兩極化: 一端是高端品牌、精品服務與資產管理產業蓬勃發展;另一端則是大眾市場競爭激烈、利潤壓縮。企業的獲利結構因此改變,資本自然流向更有定價能力與資產屬性的產業。

當資金持續集中,金融市場通常會先受益。股票、房地產與私募市場更容易吸納過剩資金,資產價格被推升。這種繁榮看起來像經濟實力的體現,但它未必建立在廣泛收入成長之上,而是建立在資本擁有者的擴張能力上。

差距本身不一定立即帶來風險,但當社會感受與數據之間出現落差時,政策介入的機率就會提高。加稅、監管、最低工資調整或財富再分配,都可能成為政治選項。對市場而言,真正的不確定性往往來自這種轉折點。

收入分配的結構,終究會透過消費、資產價格與政策方向,反映到市場之中。

4. 數字之外的盲點

儘管基尼係數被廣泛使用,但它並不是全景式的答案。

它衡量的是「比例」,而不是「生活水準」。一個社會可以分配相對平均,卻整體收入偏低;也可以差距較大,但多數人實際生活條件並不差。單看基尼數值,很難得出關於幸福或繁榮的完整判斷。

此外,它對中產階級的變化並不特別敏感。市場穩定往往依賴一個規模龐大的中間階層,但基尼係數更容易反映兩端拉開的程度,而非中段是否正在萎縮。

還有一點常被忽略:多數統計使用的是「收入」,而非「財富」。在資產價格長期上升的環境下,財富差距可能擴張得比收入差距更快。如果只看收入基尼,可能低估潛在的不平衡。

因此,基尼係數適合當作結構觀察的起點,而不是結論。它提醒我們關注經濟成長的分配方式,但若要理解一個社會的真實樣貌,仍需要搭配其他指標與更長期的視角。

5. 結語

基尼係數之所以重要,不是因為它能預測經濟衰退,也不是因為它能告訴你股市是否上漲。

它真正揭示的,是一個更深層的問題:經濟成長的成果,是否被廣泛分享。

當差距處於可控範圍內,市場往往能在創新與效率中持續前進; 但當收入與財富長期集中,成長與穩定之間的張力便會逐漸浮現。

對投資者而言,高基尼係數可能意味著資產繁榮與資本回報,同時也意味著政策轉向與結構調整的風險正在累積。

這不是道德問題,而是結構問題。

- 一個健康的經濟體需要成長;

- 一個穩定的社會需要分配。

基尼係數無法給出標準答案,它只是提供一個觀察角度。當數字長期偏離平衡,市場往往會透過政策、價格或週期調整來回應。

延伸閱讀

Titan FX 的金融市場研究與調查團隊。涵蓋外匯(FX)、商品(原油、貴金屬、農產品)、股價指數、美股、加密資產等廣泛金融商品,為投資人製作教育內容。

主要來源(按類別)

- 所得分配與不平等統計: World Bank、OECD、各國統計機構。

- 國際機構與總經資料: IMF、聯合國相關統計。

- 輔助數據: FRED、公共統計資料庫。