2025年02月25日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,952.27 | 0.57% |

| 道瓊 | 43,479.30 | 0.26% |

| 標普500 | 5,986.90 | -0.35% |

| 那斯達克100 | 21,351.60 | -1.02% |

| 歐元兌美元 | 1.04673 | 0.07% |

| 美元兌日圓 | 149.70 | 0.26% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,952.27 | 0.57% |

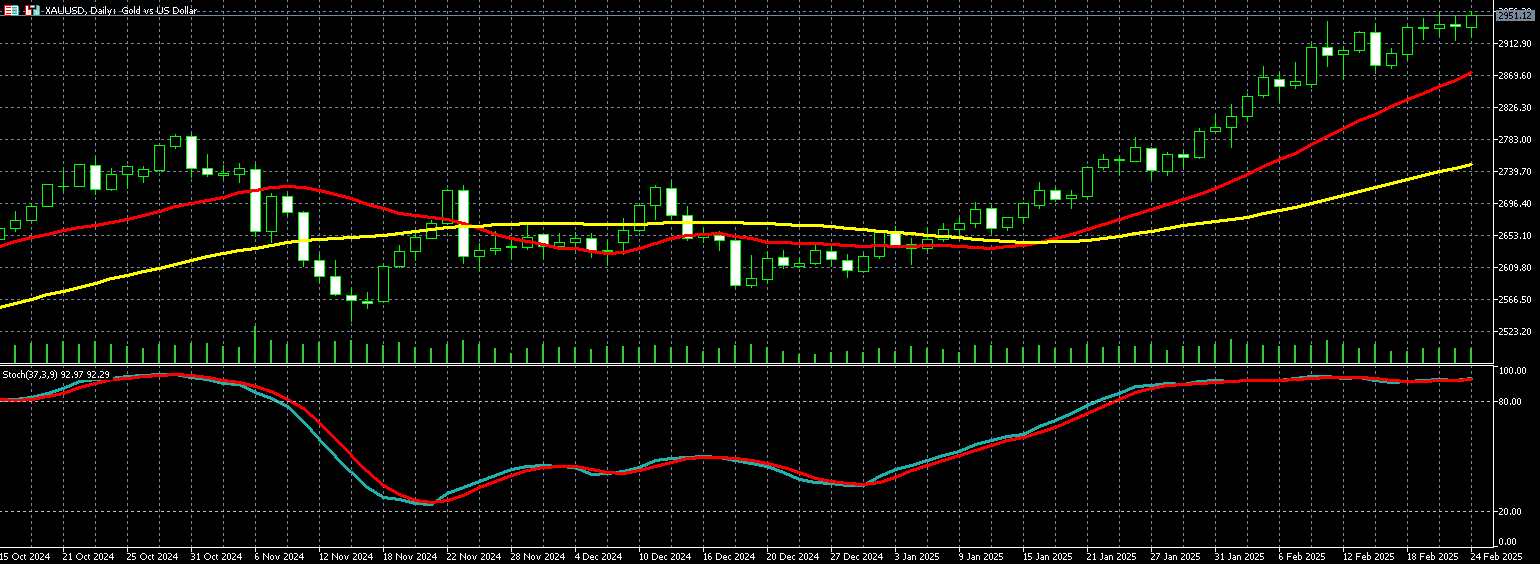

因對川普關稅計畫的擔憂情緒推動避險需求,黃金價格週一 (24 日) 飆升升至歷史新高,且全球最大黃金支持的 ETF 資金流入也為金價提供了額外支撐。

4 月 COMEX 黃金期貨價格上漲 0.57%,至每盎司 2,952.27 美元。

週一美元指數盤中觸及 12 月 10 日以來的最低水準,讓黃金對使用其他貨幣的買家來說變得相較便宜。

花旗大宗商品分析師指出,投資者認為,未來幾週、幾個月甚至更長時間內,金價將繼續升值,預計黃金阻力最小的路徑仍然是橫盤整理至走高,只要不確定性持續存在,黃金就可能繼續上漲。

美國川普總統上週預警即將徵收新關稅。市場普遍認為這些關稅計畫將引發通膨並可能激起貿易戰,從而增加對金銀等避險資產的需求。

全球最大的黃金 ETF SPDR Gold Trust 公布,上週五其黃金持有量增至 904.38 公噸,為 2023 年 8 月以來的最高水準。

黃金價格維持在每盎司 2,950 美元以上,吸引投資者將注意力轉向 3,000 美元大關,今年迄今黃金價格漲逾 12%。

投資者將關注週五公布的美國個人消費支出報告 (PCE),因為這是聯準會(Fed) 偏好的通膨指標,根據路透調查,大多數經濟學家預期 Fed 下一季才會再次降息,此前經濟學家本預期 3 月會降息。

此外,本週至少有 9 名美國央行官員將發表講話,預計他們將重申對進一步降息的謹慎立場。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 43,479.30 | 0.26% |

| 標普500 | 5,986.90 | -0.35% |

| 那斯達克100 | 21,351.60 | -1.02% |

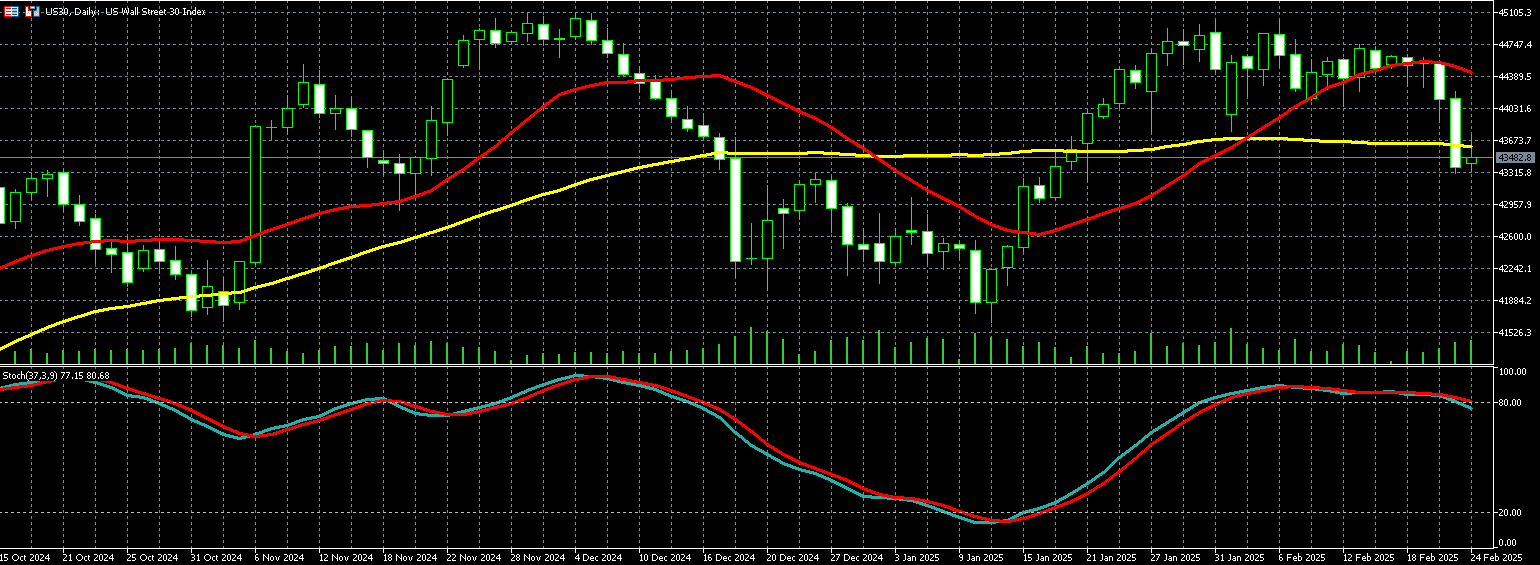

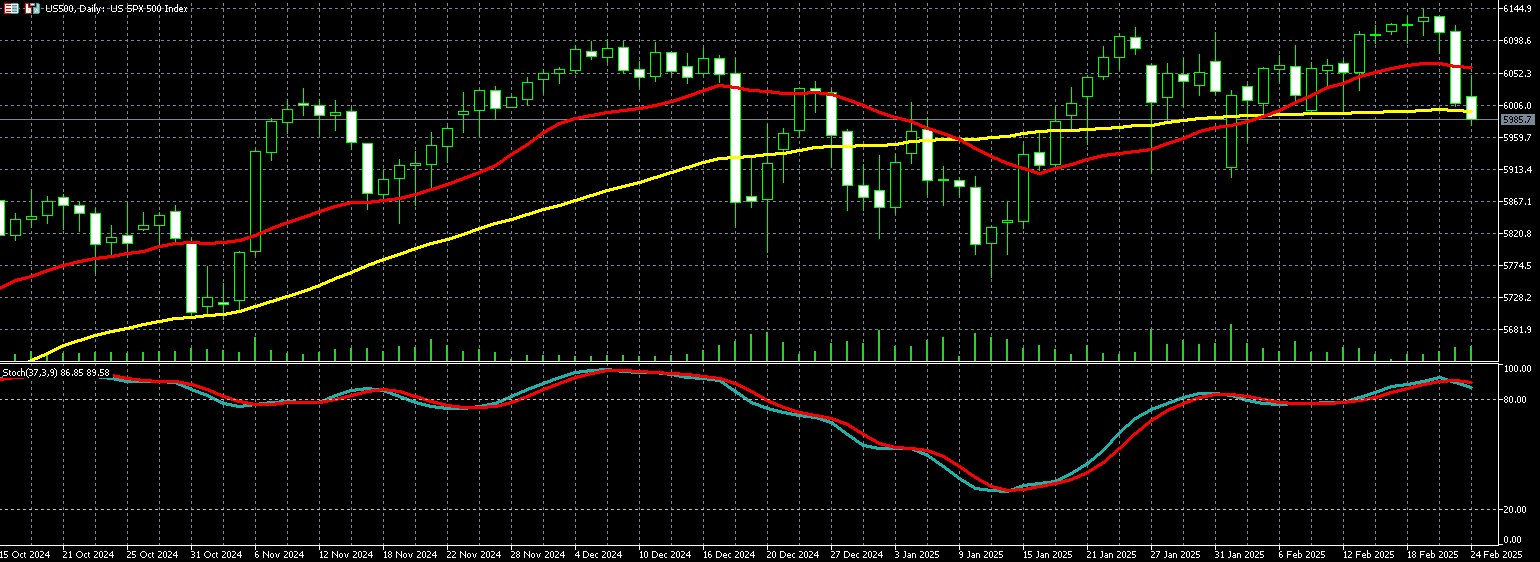

美國股市週一 (24 日) 多收低,那斯達克指數跌逾 1%,大型科技股為主要拖累,投資人對支撐人工智慧 (AI) 技術的需求感到擔憂,同時等待市場巨頭輝達 (Nvidia)(NVDA-US) 財報結果,週一道瓊指數上漲 0.26%、標普 500 下跌 0.35%、那斯達克 100 則下跌 1.02%。

市場情緒仍受美國總統川普 (Donald Trump) 對主要貿易夥伴發動貿易戰的擔憂影響。川普表示,針對加拿大和墨西哥的關稅措施將在期限結束後「如期實施」,該期限將於下週屆滿。

高盛美股市場分析師表示,「白宮在任期前四週獲得投資人支持,但蜜月期可能即將結束。」

市場關注輝達將於週三公布的財報,特別是對其高價 AI 晶片的需求狀況。自 1 月中國 DeepSeek 推出低成本 AI 模型震撼業界後,投資人開始質疑企業對 AI 技術的高額支出。

市場不確定性進一步加劇,因為 TD Cowen 分析師在上週五晚間發布報告指出,微軟 (Microsoft)(MSFT-US) 已取消在美國租賃大規模資料中心的計畫,暗示 AI 基礎設施可能出現供應過剩的風險。

除了關稅與通膨疑慮,投資人也對經濟成長前景感到憂慮。上週公布的一系列疲弱經濟數據,加上沃爾瑪 (Walmart)(WMT-US) 令人失望的財測,使市場情緒進一步受挫。

週一盤勢中,防禦性較強的醫療保健類股表現領漲,而科技股則是拖累大盤的主要因素。

經濟數據方面,美國聯準會 (Fed) 最偏好的通膨指標——個人消費支出物價指數 (PCE) 將於週五公布,市場希望藉此評估 Fed 何時可能開始降息。

利率期貨顯示,市場預期 Fed 至少在 6 月之前都將維持利率不變。

本週市場將迎來關鍵的企業財報與經濟數據,輝達財報可能成為市場關鍵,這間與 AI 高度相關的晶片製造商仍是市值最大的科技股之一。

個股方面,蘋果 (AAPL-US) 宣布未來四年將在美國投資 5,000 億美元,創造新增 2 萬個工作機會,包括在德州設立 AI 伺服器工廠。

TD Cowen 發布報告指出,微軟 (Microsoft)(MSFT-US) 已取消在美國租賃大規模資料中心的計畫,暗示 AI 基礎設施可能出現供應過剩的風險。微軟則表示,本財年仍計劃投資逾 800 億美元於 AI 和雲端基礎設施,但在某些領域「可能策略性調整」投資步調。

波克夏海瑟威 (Berkshire Hathaway)(BRK-US) 股價週一漲至歷史新高,這間由巴菲特 (Warren Buffett) 經營的公司在保險業務改善的推動下,公布了有史以來最高的季利潤。

阿里巴巴 (BABA-US) 股價週一暴跌逾 10%,因川普日前宣布的最新行政命令引發投資人對美中貿易緊張局勢加劇擔憂。川普於週末指示美國外國投資委員會 (CFIUS) 限制中國對美國科技和其他戰略部門的投資。

高盛分析師指出,「市場已經變得緊張,只要有獲利了結的理由,投資人就會行動。」任何對 AI 的疑慮都可能成為獲利了結的理由,因為這項技術過去幾年來一直是推動市場成長的關鍵動力。

分析師認為,「波動受到市場不確定性的推動,這股不確定性來自於我們面臨的是成長放緩,還是通膨恐慌。」

分析師表示,「AI 科技股的主導地位已經到達一個階段,不是說這些公司的股票不好,而是我們將進入一個主要的消化期。」

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

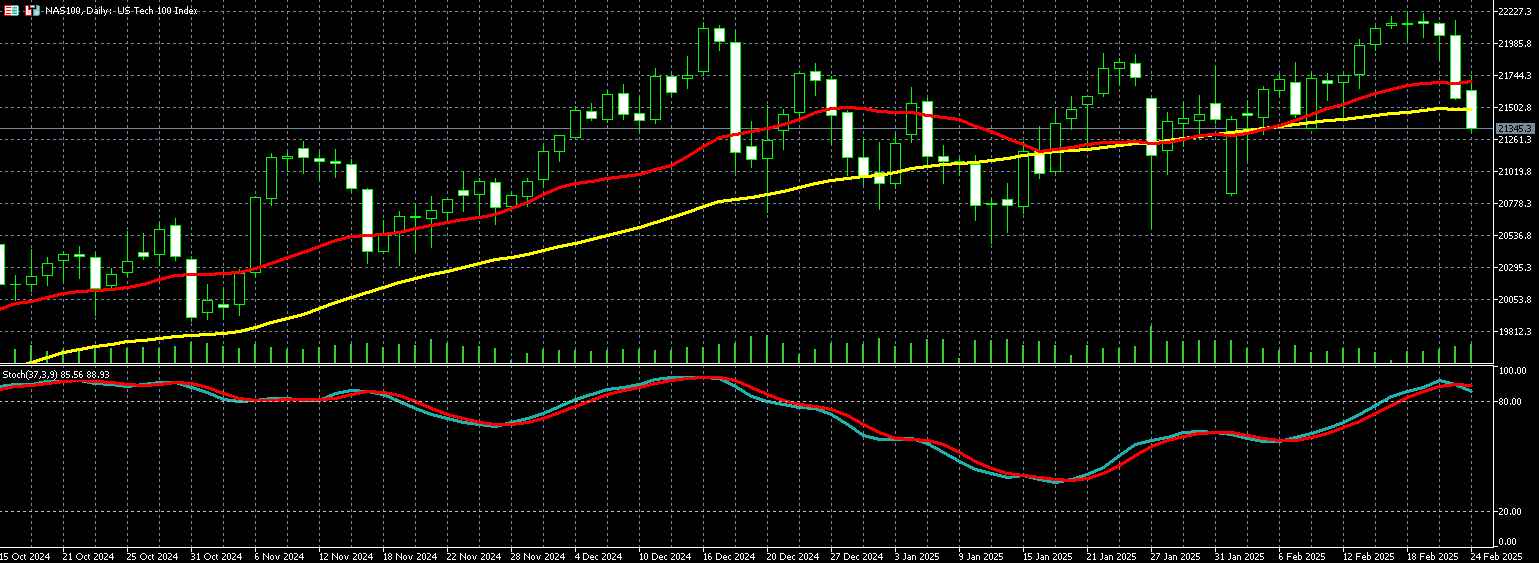

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.04673 | 0.07% |

| 美元兌日圓 | 149.70 | 0.26% |

美元週一 (24 日) 下跌,對美國經濟增長的擔憂持續籠罩,同時歐元隨德國大選結果上漲,但在市場轉而聚焦聯合政府談判進展後漲勢收斂。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 下跌 0.07%,報 106.57,稍早曾跌至 106.12,為去年 12 月 10 日以來最低,較 1 月創下的兩年高點已回落逾 3%。

週一歐元兌美元上漲 0.07%,至 1 歐元兌 1.04673 美元,盤中一度觸及 1.05283,為一個月來高點,但歐元在週一短暫反彈後回落,市場焦點從德國保守派勝選轉向聯合政府籌組速度。

Friedrich Merz 預計將成為德國新任總理,其政黨在週日選舉中如預期獲勝。然而,隨著極右與極左勢力崛起,聯合政府談判可能充滿挑戰,他也可能面對一個阻礙重重的國會。

即使新國會尚未正式宣誓就職,Merz 表示,他已與其他政黨展開談判,希望放寬憲法規定的「債務剎車」條款,該條款將預算赤字限制在 GDP 的 0.35%。

HSBC 外匯市場分析師表示,「這項政策影響有兩個層面,其一是德國的債務剎車。」

「這很重要,因為這將奠定下一步的基礎,即歐洲開始意識到有必要增加國防支出,而最可行的方式似乎是透過集體發行債券。」

此外,週一公布數據顯示,德國 2 月份商業信心意外持平,Ifo 商業景氣指數維持在 85.2,與 1 月修正後數據相同,未見改善跡象。

另外,美國總統川普 (Donald Trump) 表示,美國即將與烏克蘭達成礦產協議。

川普日前與法國總統馬克宏 (Emmanuel Macron) 會晤,討論結束俄烏戰爭的可能性,儘管雙方對如何推進和平談判存在明顯分歧。

HSBC 外匯分析師指出,「美元的跌勢即將結束,甚至已經接近尾聲,這可以從歐元及其他貨幣的走勢看出端倪。」

分析師預期,「許多貨幣創下階段性新高後迅速回落,甚至跌破上週五低點,這從技術面來看是負面走勢。」

市場對美國經濟增長的擔憂升溫,尤其是川普對加拿大和墨西哥的關稅措施,即將在下週面臨最後期限,同時,投資人擔憂億萬富翁馬斯克 (Elon Musk) 主導的政府效率部門所採取的政策可能衝擊勞動力市場。

投資人本週將關注週五公布的美國通膨數據,此外多位聯準會 (Fed) 官員也將發表談話,從週二開始陸續登場。

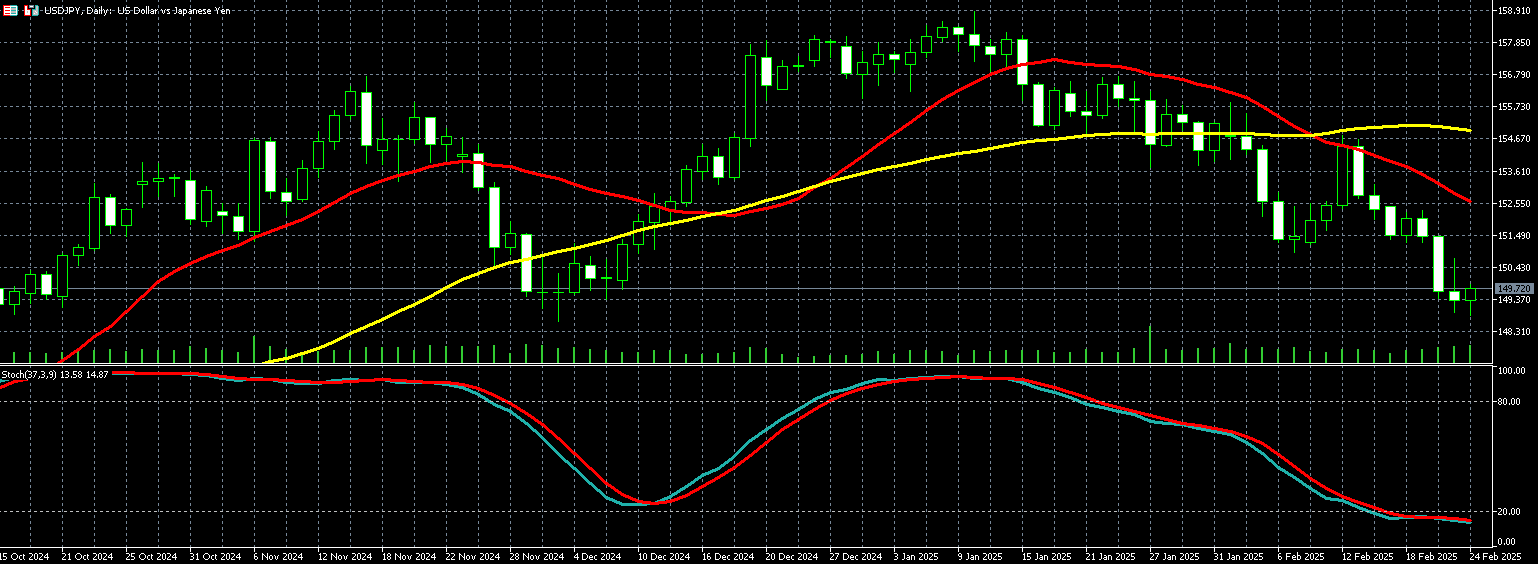

週一美元兌日圓上漲 0.26%,至 1 美元兌 149.70 日圓。

日本央行內部近期的討論進一步支撐了美元兌日圓的空頭趨勢,因為隨著通膨持續上升並威脅到消費者信心及經濟發展,日本央行官員越來越傾向於進一步升息。

日本 1 月消費者物價指數 (CPI) 報告顯示,日本 1 月 CPI 年增率為 4.0%,這引發了市場對日本央行可能在 3 月利率會議上採取升息行動的猜測。

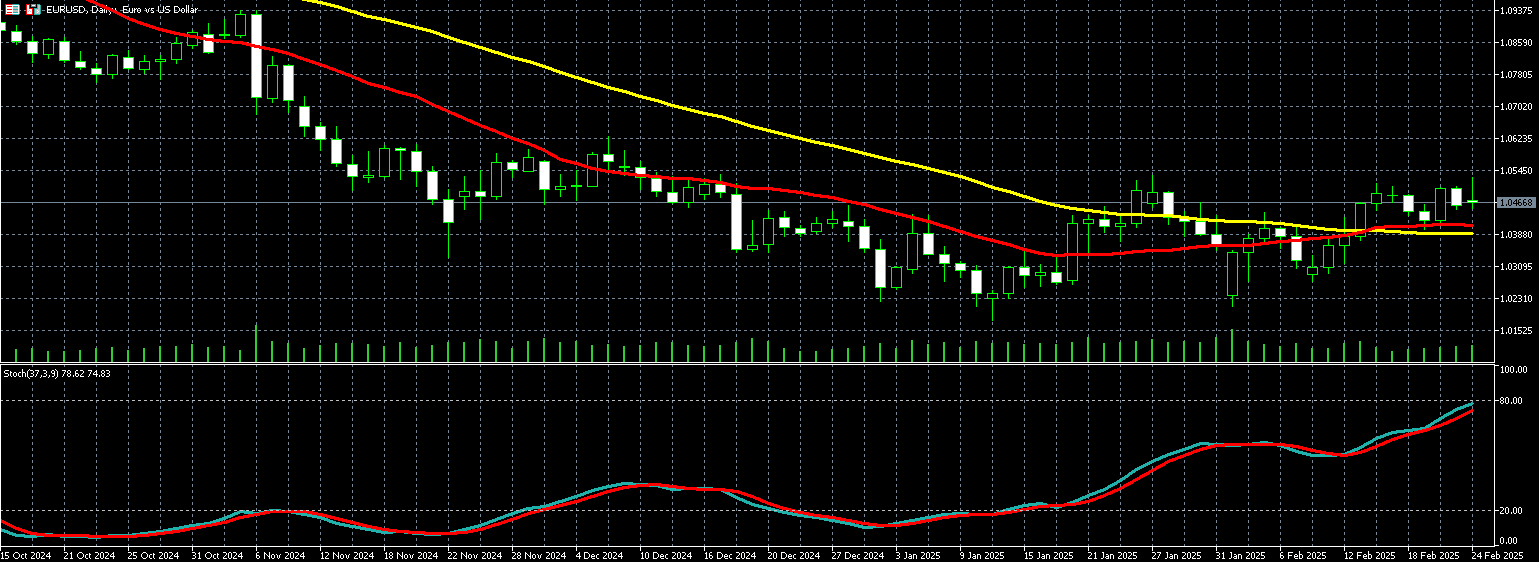

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)