2025年05月01日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 3,287.88 | -0.87% |

| 道瓊工業指數 | 40,680.90 | 0.25% |

| 標普500指數 | 5,591.60 | 0.61% |

| 那斯達克100指數 | 19,734.00 | 1.17% |

| 歐元兌美元 | 1.13275 | -0.47% |

| 美元兌日圓 | 143.06 | 0.57% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 3,287.88 | -0.87% |

金價週三 (30 日) 下跌,美國公布第 1 季國內生產毛額 (GDP) 不如預期後,市場對聯準會 (Fed) 降息的預期心理升高,使黃金跌幅收斂。

6 月 COMEX 黃金期貨下跌 0.87% 至每盎司 3,287.88 美元。

週三美國週三公布第 1 季 GDP 折合年率萎縮 0.3%,在美國總統川普的關稅政策生效之前,企業趕忙進口外國商品。

花旗大宗商品分析師表示:「黃金仍然信心滿滿的處於牛市,今天的數據代表 Fed 降息的路徑更加容易,這對黃金是利多。」

花旗分析師認為,由於金價最近大漲到 3,500 美元,因此預期將盤整一段時間。

交易員週三表示,到了 6 月,經濟下滑的跡象將更加明顯,這會促使 Fed 恢復降息,最終到今年年底前會調降整整 1 個百分點。

黃金本身不孳息,且通常在政治和金融動盪中是安全避風港,當遇到低利率環境,通常也有好表現,黃金曾在 4 月 22 日漲到每盎司 3,500.05 美元的歷史新高。

美國週三另公布,不計波動較大的食品和能源後,3 月核心個人消費支出 (PCE) 物價指數年比上漲 2.6%,為 Covid-19 疫情以來最小年增率,第 1 季核心 PCE 上漲 3.5%,較去年第 4 季的 2.6% 升溫。

交易員正在等待本週重頭戲,也就是本週五的 4 月非農就業報告,屆時可能幫助研判 Fed 的利率展望。

中國市場因勞動節,將於 5 月 1 日至 5 日休市。

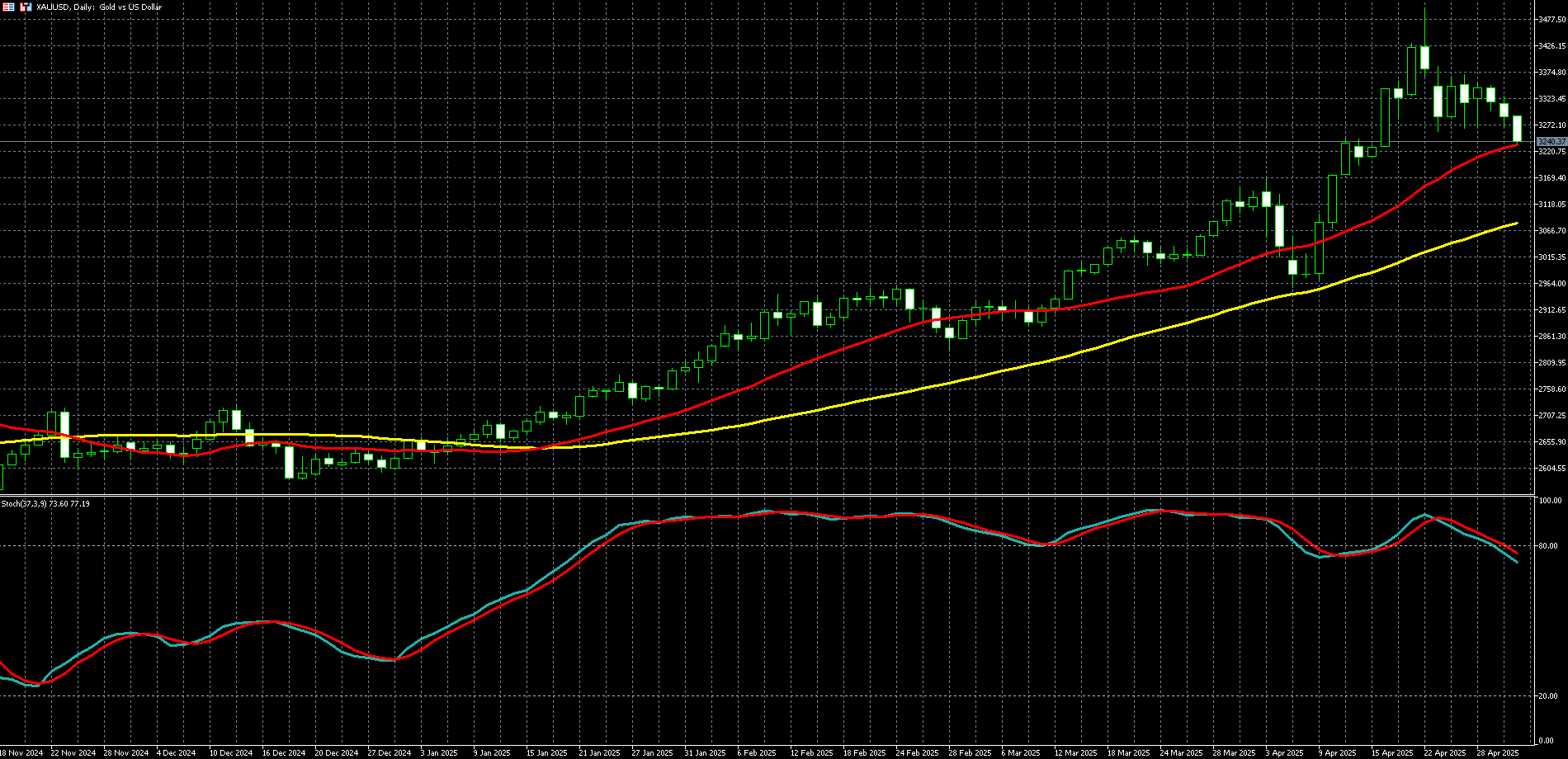

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊工業指數 | 40,680.90 | 0.25% |

| 標普500指數 | 5,591.60 | 0.61% |

| 那斯達克100指數 | 19,734.00 | 1.17% |

美國第一季經濟驚見負成長,美股週三 (30 日) 早盤一度跌超 2%,尾盤轉漲,道瓊指數終場上漲 0.25%、標普 500 上漲 0.61%、那斯達克 100 指數則上漲 1.17%。

美股從當日低點反彈,原因之一是中媒有消息指出,美國已主動聯繫中國,尋求就關稅問題進行談判。

另外,《路透》引述消息人士報導,中國近期已擬定一份美國進口商品的「白名單」,列出可免徵最高達 125% 關稅的項目,並已私下通知相關企業。

投資人週三同時消化大量經濟數據,其中最引人注目的是美國經濟三年來首次出現萎縮。

美國今年前 3 個月國內生產毛額(GDP)意外萎縮 0.3%,為 2022 年以來首見下滑,反映出川普徵收關稅之前,美國進口激增,以及消費者支出放緩。

在 GDP 數據發布前,有「小非農」之稱的 ADP 就業報告顯示,4 月民間新增就業僅 6.2 萬人,不僅遠低於市場預期,更創下自去年 7 月以來的 9 個月新低,凸顯企業對川普政府貿易政策與經濟前景的不安情緒升溫。

市場預計聯準會不會在 5 月 6 日至 7 日的下一次會議中調整利率。投資人將於週五獲得最新的非農就業數據。

微軟 (MSFT-US) 週三上揚 0.31% 至每股 395.26 美元,盤後股價勁揚超 6%,微軟週三盤後公布優於預期的財報,主要受惠於雲端業務的強勁訂單。

Meta (META-US) 週三收低 0.98% 報每股 549.00 美元,盤後股價急升逾 5%,Meta 第一季財報優於預期,將全年資本支出預期上調至 1,140 億美元至 1,190 億美元。儘管人們擔心關稅不確定性會導致廣告業務放緩,但 Meta 表示,預計第二季營收將在 425 億美元至 455 億美元之間,高於華爾街預期。

美超微 (SMCI-US) 週三暴跌 11.50% 至每股 31.86 美元。美超微大砍銷售及獲利預期,因客戶延後支出,市場對 AI 相關投資可能出現降溫的擔憂進一步升溫。

有「景氣金絲雀」之稱的開拓重工 (Caterpillar) (CAT-US) 週三公布第一季獲利和營收降幅超預期,原因是經濟不確定性導致需求疲軟,但開拓重工堅持 1 月的預測,假設目前關稅水準保持不變,2025 年銷售額將略有下降。該股週三收紅 0.68% 至每股 309.27 美元。

星巴克 (SBUX-US) 重摔近 6% 至每股 80.05 美元,因該咖啡連鎖品牌全球同店銷售連續第五季下滑,顯示其轉型策略成效有限,未見顯著成果。 美股四月行情震盪劇烈,市場在川普關稅施壓和各國釋出談判善意的交錯消息中起伏不定,標普累跌 0.9%,該指數在 4 月 7 日短暫跌入熊市區域。道瓊單月跌幅超過 3%,那指月升幅約 0.9%。

BofA 美股分析師表示:「數據表明經濟正面臨更多停滯性通膨,經濟萎縮且物價上漲幅度均超出預期。貿易是主要拖累因素,因關稅實施前進口大幅增長。數據越來越表明,美國經濟衰退可能已經開始。」

BofA 分析師指出:「這些數據都不應令人意外,但仍是負面消息,且難以認為消費者目前的狀態有所改觀。圍繞經濟前景的不確定性將主導消費者和企業,經濟陷入衰退的風險正在上升。

BofA 分析師表示:「也許我們會看到聯準會在 2025 年下半年降息,如果看到勞動市場報告表現較弱。」

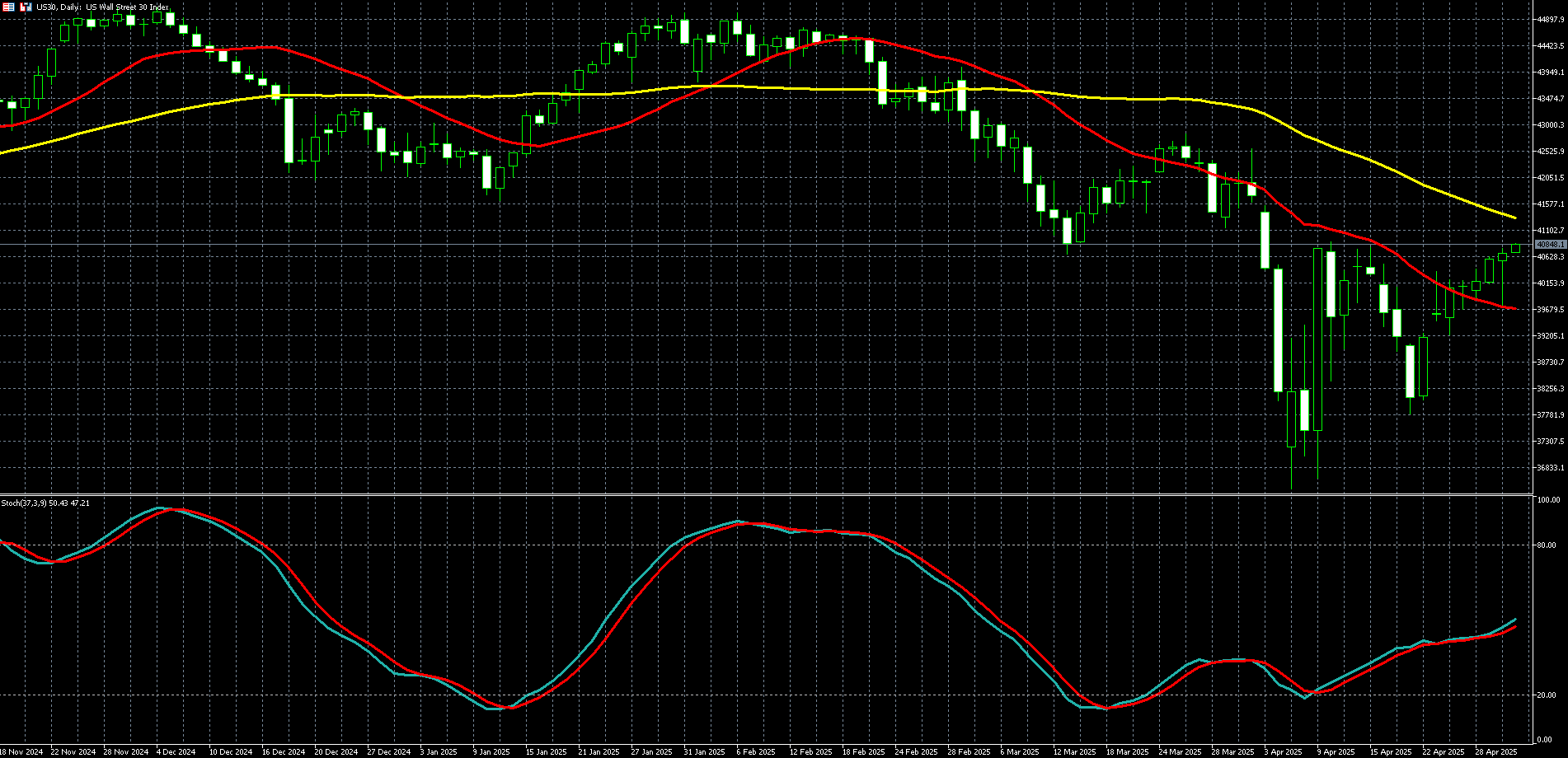

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

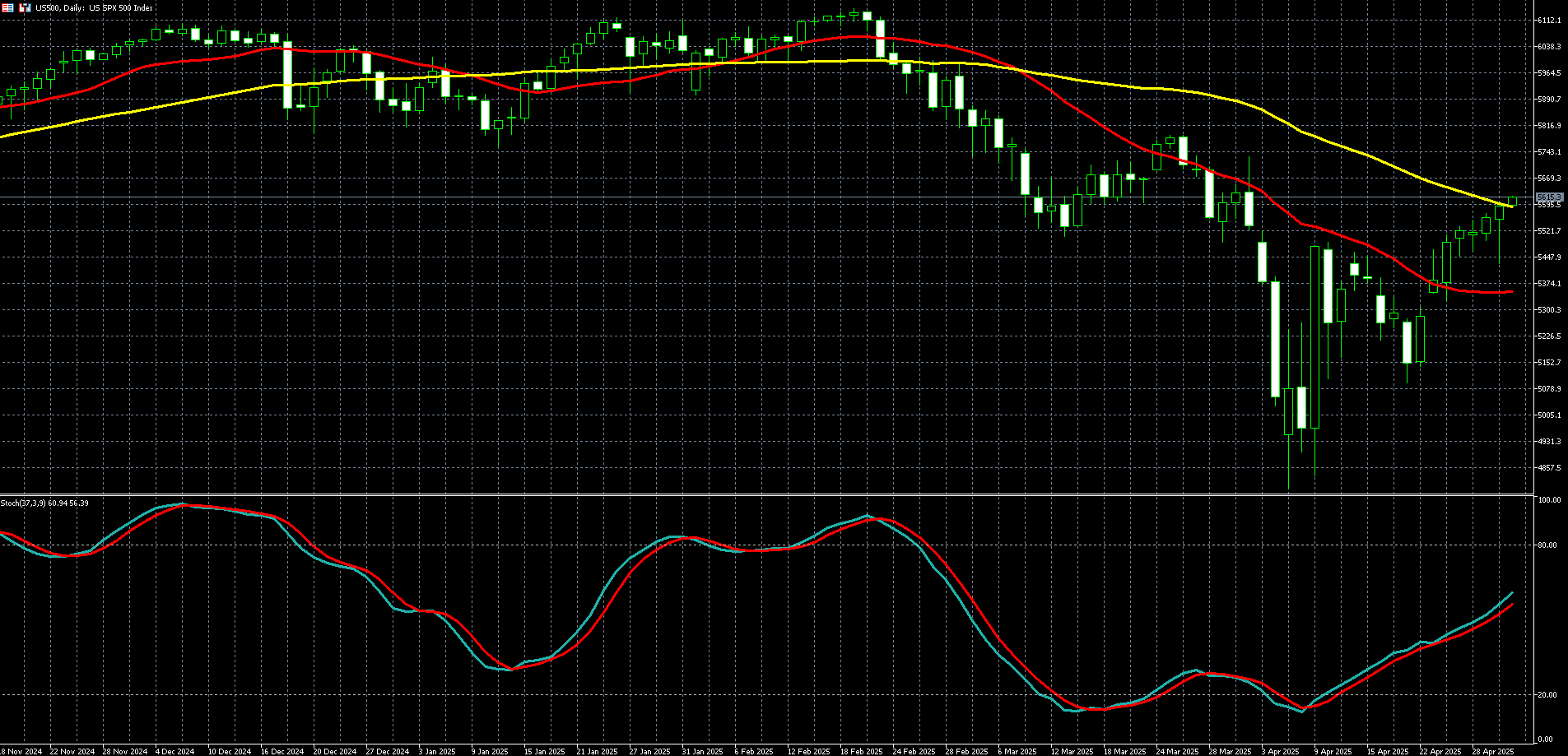

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

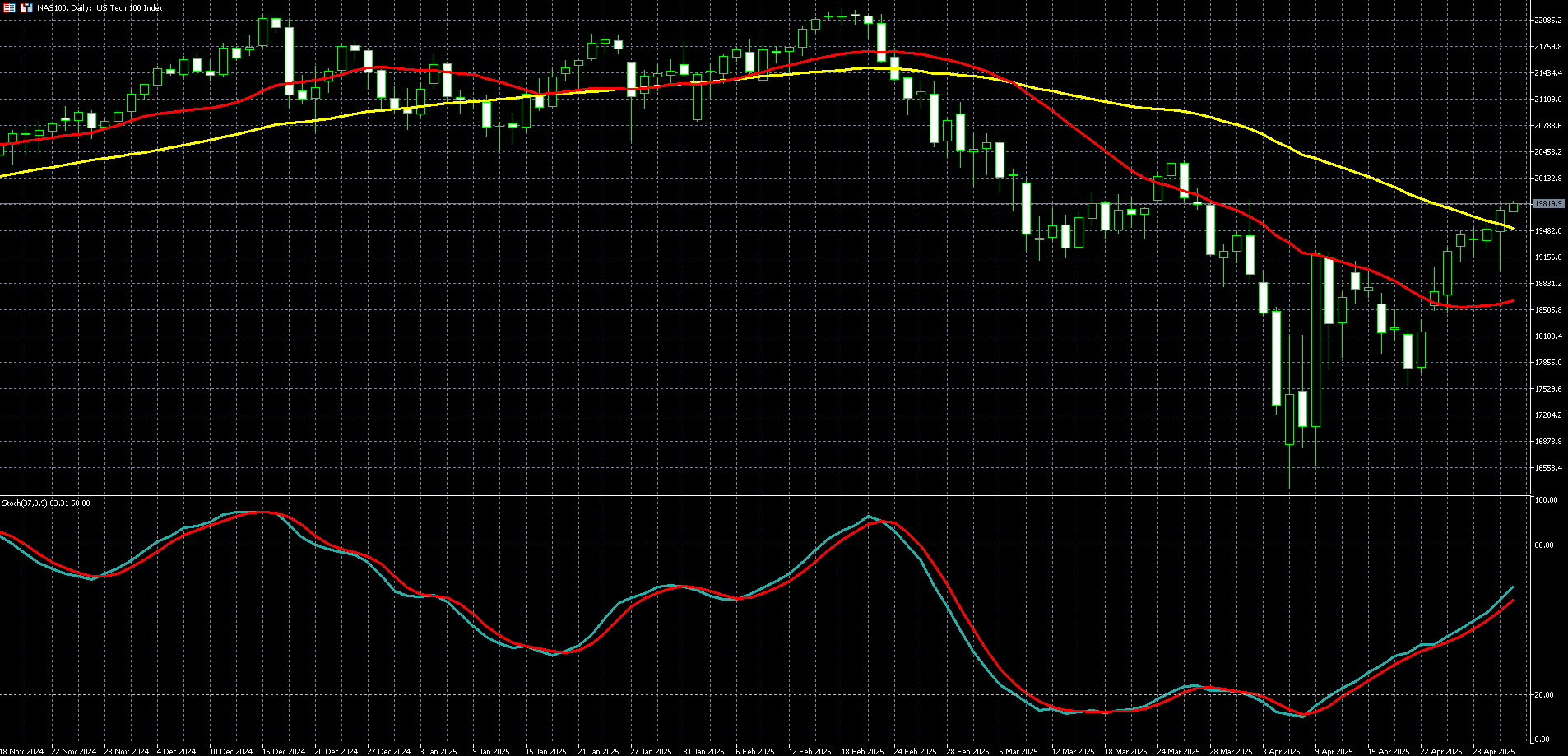

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.13275 | -0.47% |

| 美元兌日圓 | 143.06 | 0.57% |

美元週三 (4 月 30 日) 上漲,儘管美國第一季國內生產毛額 (GDP) 萎縮,表現不如市場預期,但仍優於部分美國大型銀行此前的悲觀預測。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 上漲 0.51%,報 99.68。

週三歐元兌美元下跌 0.47%,至 1 歐元兌 1.13275 美元。

美國商務部的初步估計顯示,第一季 GDP 下滑 0.3%,主因是在川普政府即將對大多數商品加徵關稅前,企業急於進口貨品,使進口激增拖累經濟。數據顯示,首季進口量飆升 41.3%。

路透訪調經濟學家原預測 GDP 將成長 0.3%,但高盛預期收縮 0.8%,摩根大通甚至預估萎縮 1.75%。去年第四季 GDP 為成長 2.4%。

不過,消費者支出仍持續增長,儘管速度適中。第一季家庭在服務項目,特別是醫療照護領域支出成長 2.4%,展現出家庭消費的韌性。

HSBC 外匯分析師指出,「GDP 下滑主要來自進口激增,而進口會從 GDP 中扣除,這應與預期關稅有關。如果將這因素正常化,實際上第一季 GDP 應會呈現正成長,但這對第二季而言並不是個好兆頭。」

另一項報告顯示,美國 3 月消費者支出與所得雙雙上揚,通膨年增率則放緩,也為美元帶來支撐。數據顯示,3 月個人所得增長 0.5%,支出增加 0.7%,均優於路透調查的經濟學家預期。

聯準會 (Fed) 偏好的通膨指標個人消費支出 (PCE) 物價指數,3 月年增 2.3%,低於 2 月的 2.7%。核心 PCE 年增 2.6%,低於前一月的 3.0%。在月增幅方面,整體與核心 PCE 皆與上一個月持平。

Capital Economics 經濟學家表示,「3 月核心 PCE 幾乎持平是個好消息,但由於數據尚未反映關稅全面實施的影響,未來幾個月核心通膨恐將明顯回升。」

在 PCE 數據公布後,美國利率期貨市場仍預期 Fed 將於 6 月恢復降息,全年總計或降息 100 個基點,年底政策利率區間將降至 3.25%-3.50%。

其他數據方面,全美房地產經紀人協會 (NAR) 的待售房屋指數 3 月躍升 6.1%,至 76.5,為 2023 年 12 月以來最大單月增幅。

美國 ADP 就業報告則顯示,4 月民營企業新增就業僅 6.2 萬人,遠低於市場預期的 11.5 萬人,且 3 月數據也下修至 14.7 萬人。

Capital Economics 經濟學家表示,「GDP 與 ADP 數據呈現出停滯性通膨的跡象,即消費仍高,但成長疲弱,這對經濟來說是最糟的情況之一,美元在數據出爐後略為走強,但整體波動不大。」

週三美國一系列經濟數據公布後,美元兌日圓上漲 0.57%,至 143.06 日圓,而美元兌日圓先前於 4 月創下了自 2024 年 7 月以來最大單月跌幅。

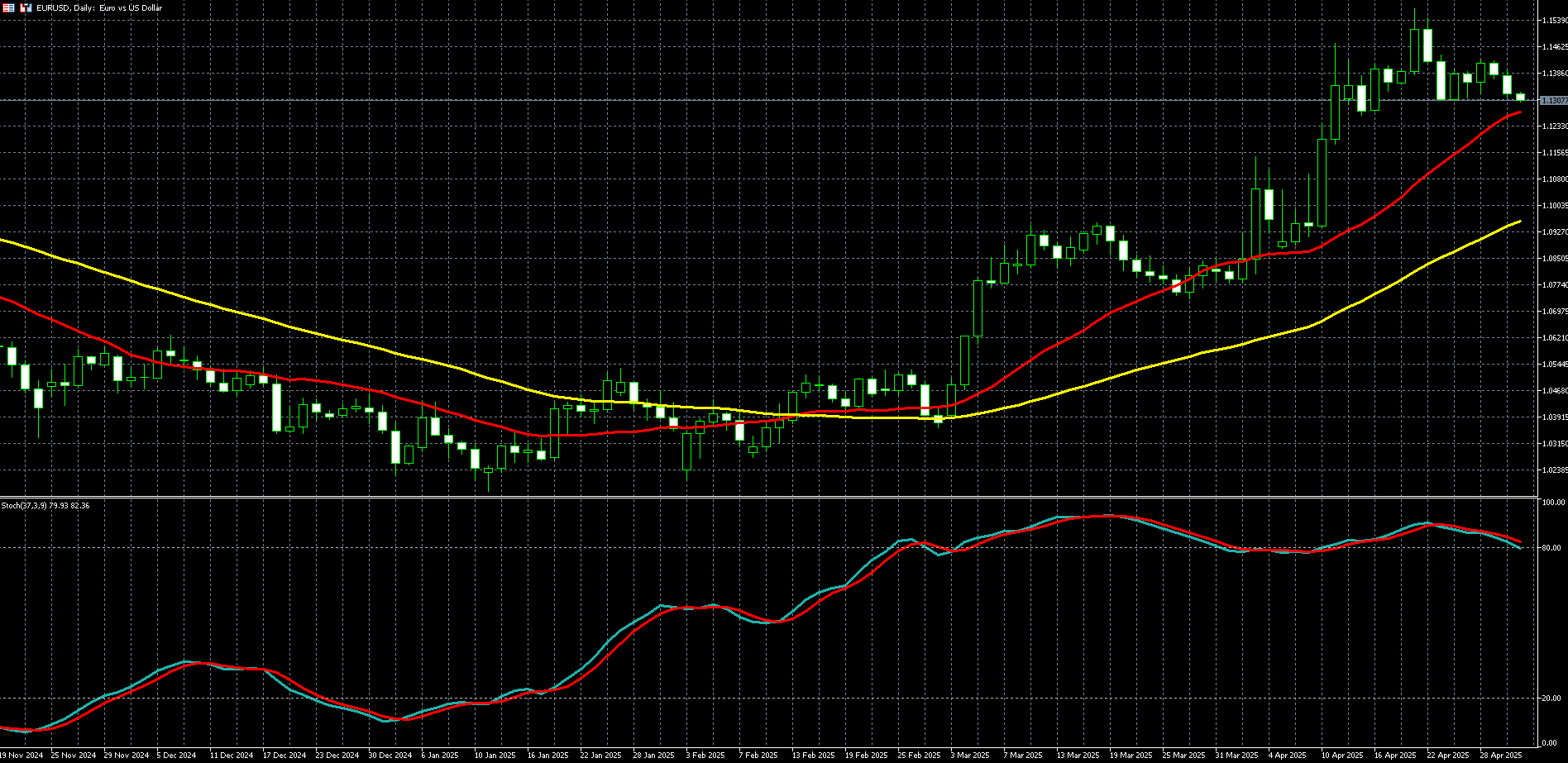

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

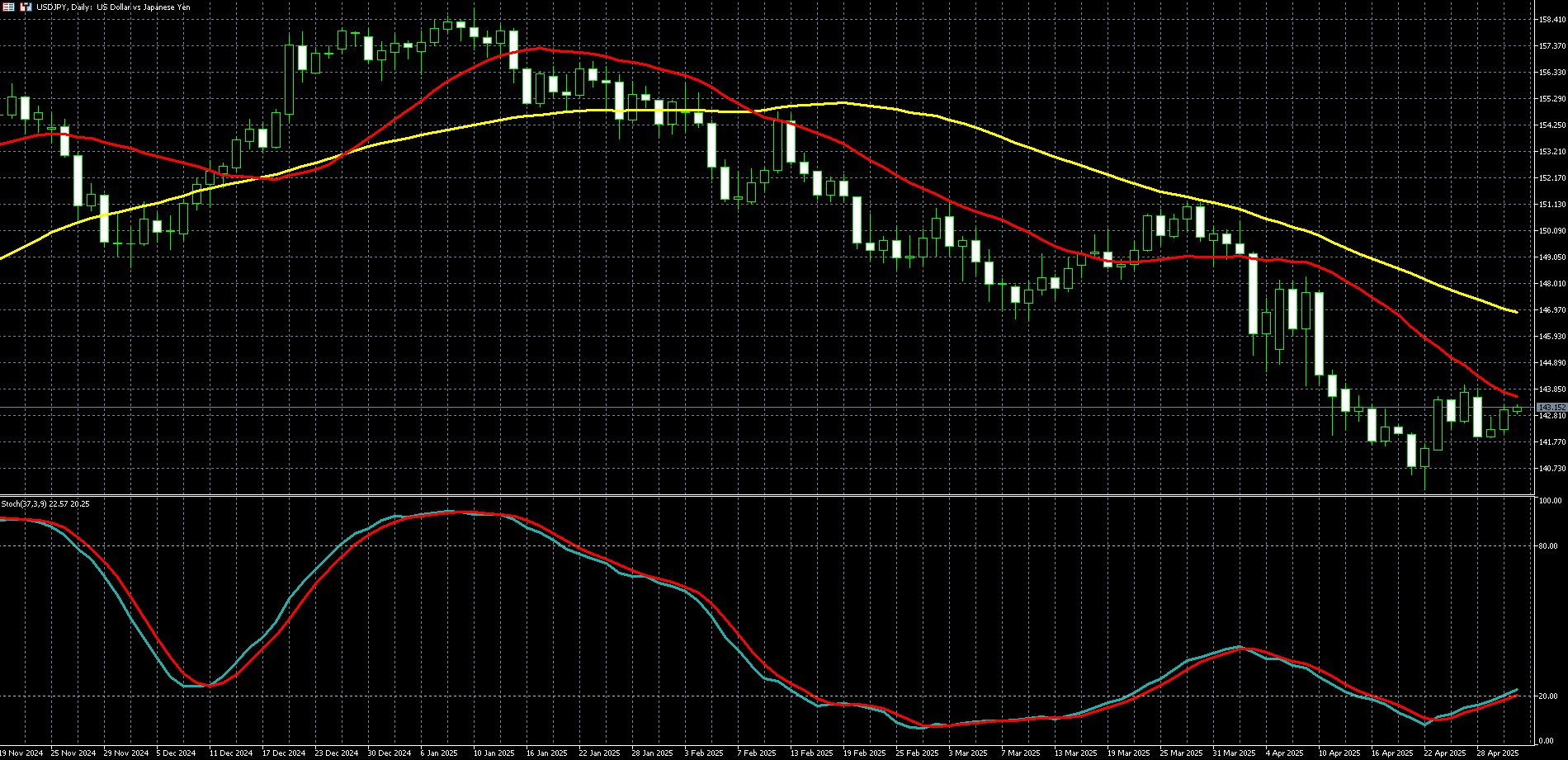

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)