2025年07月16日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

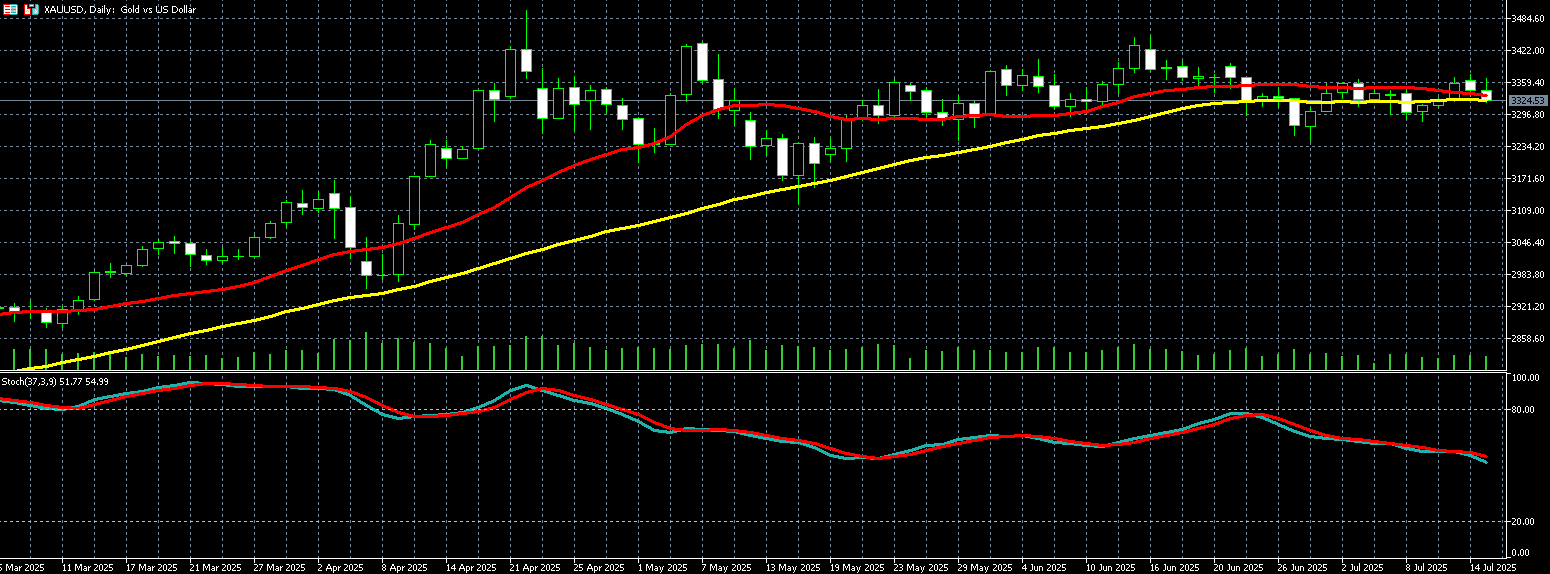

| 黃金 | 3,324.53 | -0.55% |

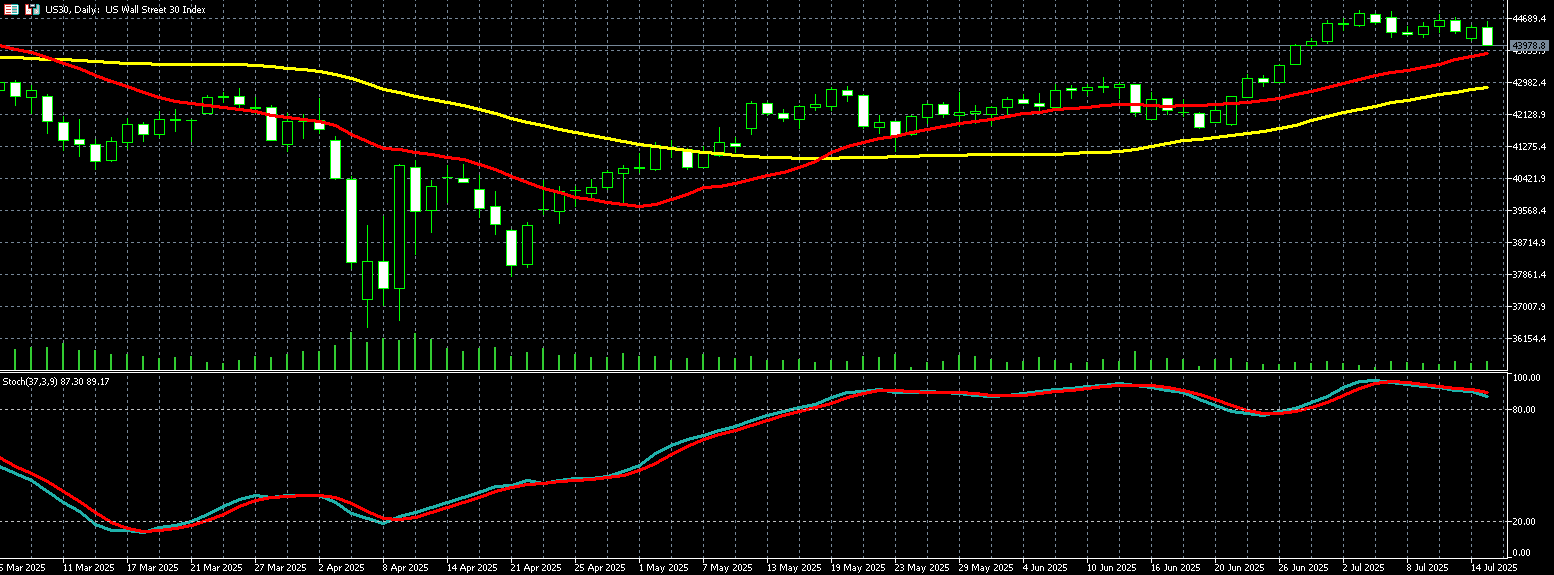

| 道瓊 | 43,978.80 | -1.08% |

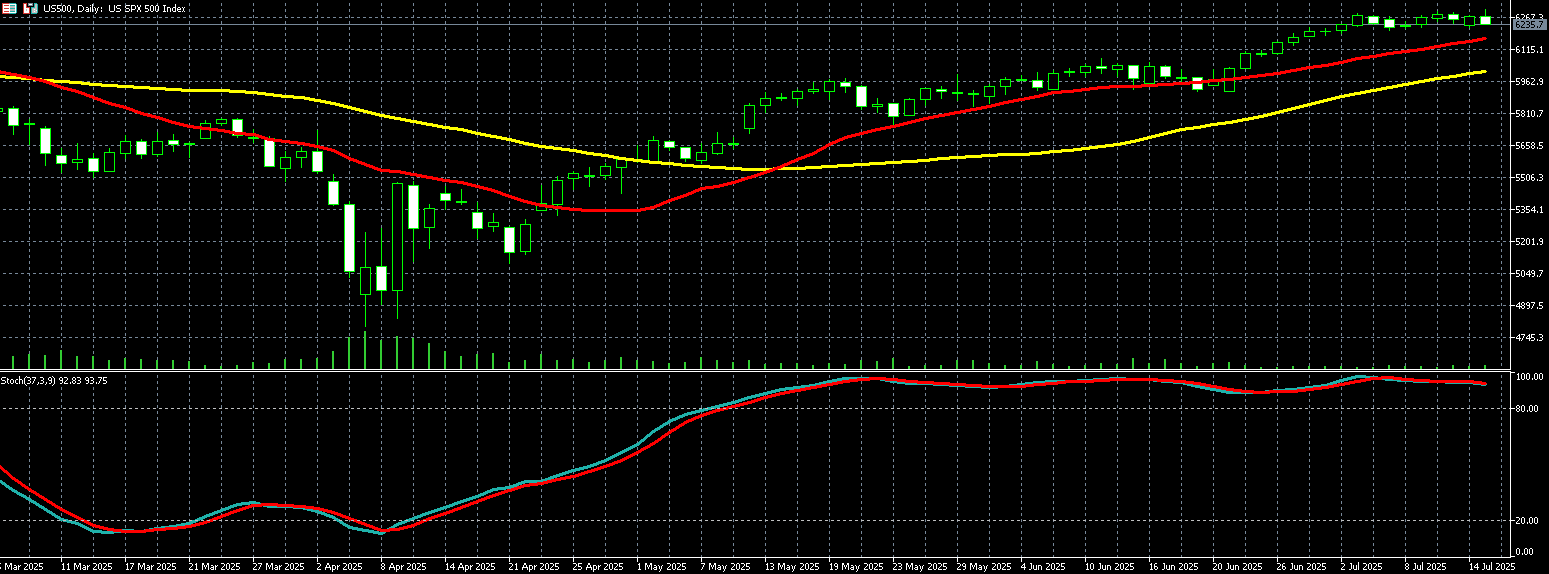

| 標普500 | 6,235.70 | -0.57% |

| 那斯達克100 | 22,857.00 | -0.08% |

| 歐元兌美元 | 1.16006 | -0.55% |

| 美元兌日圓 | 148.82 | 0.77% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 3,324.53 | -0.55% |

黃金週二 (15 日) 下跌,市場參與者靜待美國總統川普可能的關稅消息,而同日公布的美國 6 月消費者物價指數 (CPI) 雖上升,但升幅符合市場預期。

週二 8 月 COMEX 黃金期貨下跌 0.55%,報每盎司 3,324.53 美元。

週二美元升值 0.6%,代表美元計價的黃金對其他貨幣持有者來說相對昂貴。

花旗黃金市場分析師表示:「我認為市場持續聚焦在關稅上,讓黃金持續有支撐。我仍看好黃金,即使我們早已來到 5 月中旬的水準。」

川普上週末威脅對歐盟和墨西哥課徵 30% 關稅。

美國週二公布的數據顯示,6 月 CPI 較 5 月上升 0.3%,符合市場預期,也較 5 月的 0.1% 加速,這是今年 1 月以來最大增幅。

多次堅持降息的川普週二在自家社群媒體 Truth Social 上發文表示,既然消費者物價這麼低,聯準會 (Fed) 應該要降息。

CPI 公布後,交易員並未改 Fed 在 9 月之前開始降息的預期。

花旗分析師認為:「坦白說,黃金應該更有活力,這似乎強化了一個觀點:我們需要新的驅動力,才能讓金價突破 3,400 美元。」

投資人等待週三將公布的生產者物價指數 (PPI),尋找更多 Fed 動向的線索。

黃金是經濟和地緣政治動盪時期的避險資產,也由於黃金本身不孳息,因此在低利率環境通常表現良好。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 43,978.80 | -1.08% |

| 標普500 | 6,235.70 | -0.57% |

| 那斯達克100 | 22,857.00 | -0.08% |

受到美國通膨數據上升及多家大型銀行財報表現不一的拖累,道瓊指數週二 (15 日) 下跌逾 400 點。不過,在輝達股價上漲的推動下,那斯達克指數逆勢創下歷史新高。

週二道瓊指數下跌 1.08%、標普 500 下跌 0.57%、那斯達克 100 下跌 0.08%。

週二輝達股價大漲 4%,因這家 AI 巨獸表示希望能「很快」恢復對中國銷售 H20 GPU 晶片,成為推升科技股的主要動力。

週二公布的 6 月通膨數據,雖然整體數字符合市場預期,但與 5 月相比仍有上升,令人擔憂。美國消費者物價指數 (CPI) 年增 2.7%,核心 CPI 月增僅 0.2%,車價下跌抵銷關稅影響,聯準會利率政策料將按兵不動。

分析指出,通膨數據反映總統川普推動的關稅政策已開始對物價產生影響。川普日前宣布,自 8 月 1 日起,對歐盟與墨西哥商品加徵 30% 關稅,引發進一步通膨擔憂。

在關稅方面,美國總統川普週二表示,美方與印尼達成了一項初步貿易協議,包括印尼出口到美國的產品將支付 19% 的關稅,但美國出口至印尼免關稅。

第二財報季起跑,金融股股價普遍疲弱,根據 FactSet 數據,標普成分股企業第二季預估 EPS 年增率為 4.3%,將是自 2023 年第四季以來最低成長水準,市場仍觀望後續財報能否支撐高檔盤勢。

富國銀行 (WFC-US) 財報雖優於預期,但下調全年淨利息收入預測,股價挫逾 5%。摩根大通 (JPM-US) 第二季交易與投資銀行部門表現強勁,整體財報優於預期,股價仍小幅走低 0.74%。

資產管理巨頭貝萊德 (BLK-US) 營收不如預期,重挫近 6%。相對地,花旗集團 (C-US) 因財報優於預期,股價逆勢升超 3%。

輝達 (NVDA-US) 勁揚 4.04% 至每股 170.70 美元,締造歷史新高。美國商務部長盧特尼克表示,允許輝達向中國出口降規版 AI 晶片 H20 的政策目的是讓中國對美國技術產生依賴,進一步強化美國在高科技領域的主導地位。

盧特尼克強調,中國目前僅能取得屬於「第 4 佳」的輝達晶片,性能有限,無法支援敏感用途。

AMD (AMD-US) 週二宣布,將很快重啟向中國市場供應其 MI308 人工智慧晶片,該股強升逾 6% 至每股 155.61 美元。

美國稀土礦商 MP Materials(MP-US) 週二宣布與蘋果 (AAPL-US) 達成一項總值達 5 億美元的供應協議,藉此推動供應鏈去中國化與在地化戰略,消息一出,MP 股價暴漲超 20% 報每股 58.22 美元,寫下新高紀錄。

高盛美股分析師表示:「最新的通膨報告幾乎可以確定,川普政府的關稅已推高 6 月物價。隨著新一輪關稅即將生效,未來通膨可能持續升溫。」

高盛分析師指出,雖然 CPI 結果與預期相符,但「與關稅相關的通膨衝擊極可能即將到來」。

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

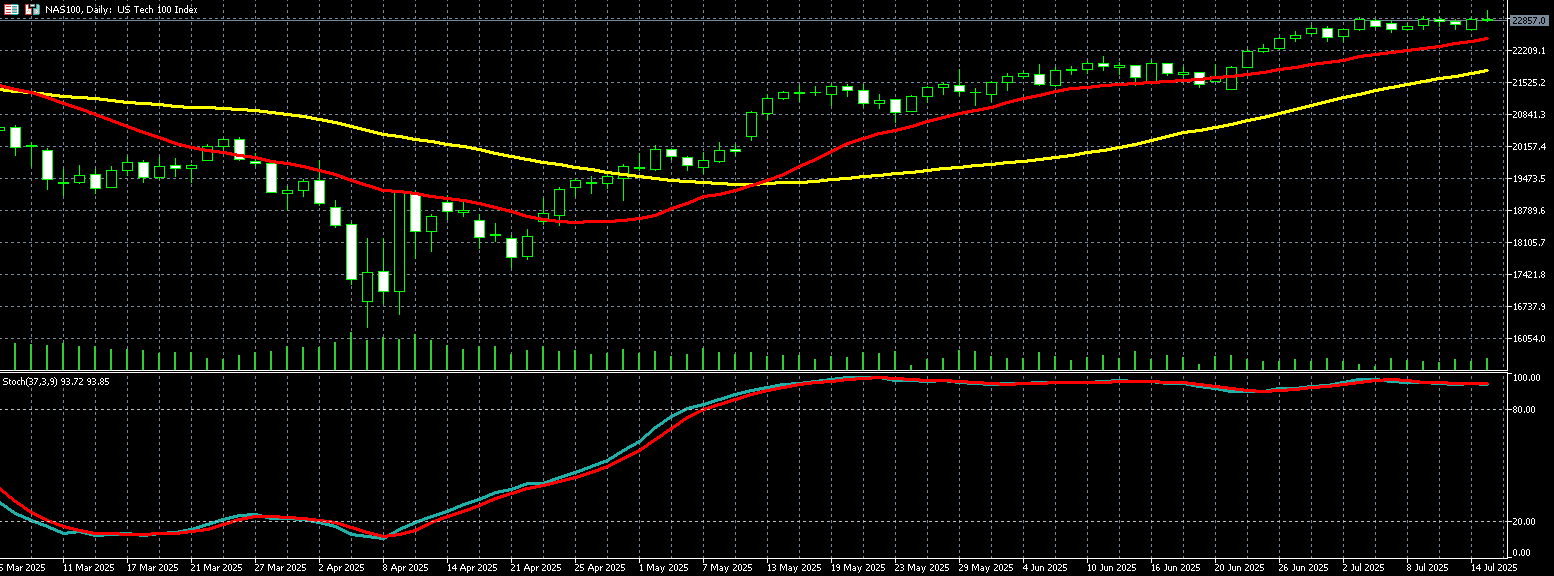

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.16006 | -0.55% |

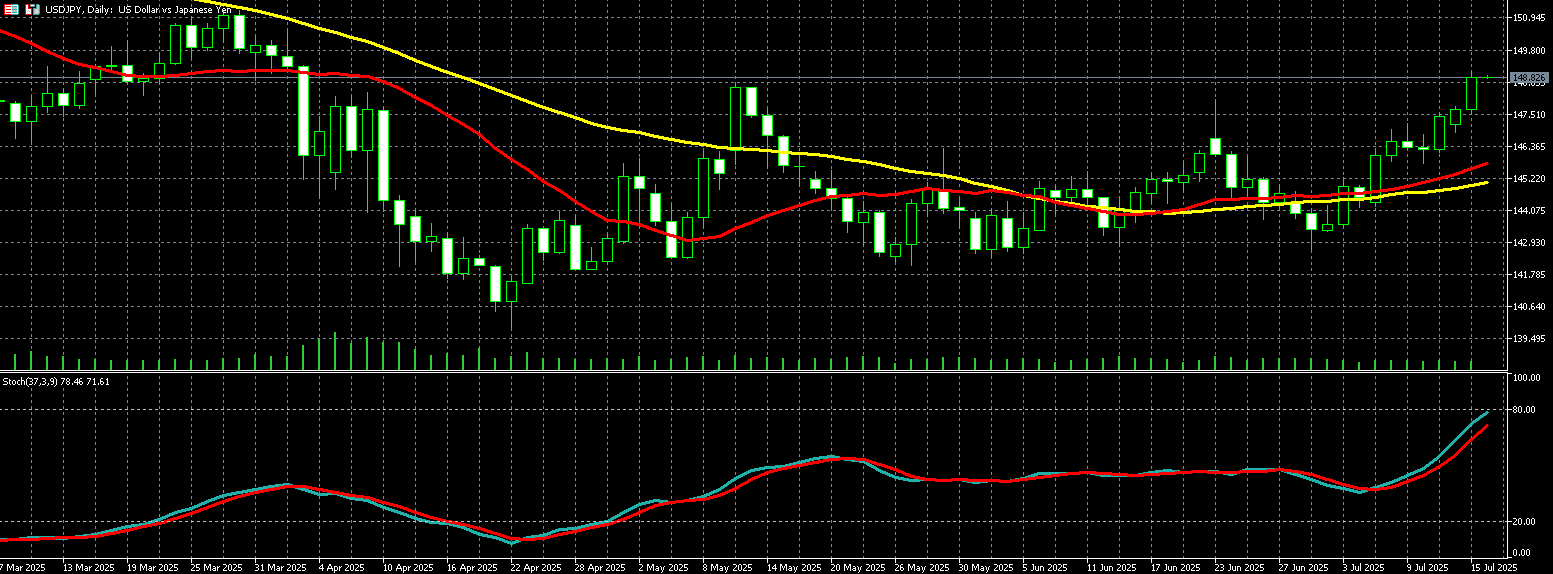

| 美元兌日圓 | 148.82 | 0.77% |

美元週二 (15 日) 上漲,隨美國 6 月消費者物價 (CPI) 創下五個月來最大升幅,美元兌日圓升至 15 週高點,市場對聯準會 (Fed) 今年降息次數的預期也因此下調。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 上漲 0.52%,報 98.63。

週二歐元兌美元下跌 0.55%,至 1.16006 美元,為 6 月 25 日以來最低。

市場普遍認為,美國總統川普的關稅政策增加了物價壓力,促使 Fed 按兵不動,靜待其後續影響,Fed 主席鮑爾 (Jerome Powell) 先前曾表示,預期夏季物價將上升。

儘管 CPI 顯著回升,但基本通膨在上個月仍維持溫和。

HSBC 外匯分析師表示:「關稅確實反映在數據裡,但沒有許多人原本擔心的那麼嚴重。」

聯邦基金期貨交易顯示,今年底前預估降息幅度為 44 個基點,低於通膨數據公布前的 48 個基點,市場仍預期首次降息將於 9 月啟動。

ING 外匯研究部在一份最新報告中指出:「6 月核心通膨略低於預期,使 9 月降息的可能性仍存在,但風險在於 7 月與 8 月的通膨數據若表現不如預期,就會減弱 Fed 行動的正當性。屆時需看到就業數據明顯轉弱,才可能推動 Fed 在 12 月前出手。」

美元在技術面支撐下全面走強,此前因賣壓導致美元指數今年已下跌約 9%。

Jefferies 外匯分析師則認為,美元指數正在接近包括 50 日均線與 100 整數關卡等技術目標。「我認為這次上漲主要還是屬於一般的技術面整固。」

另外,有消息指出輝達 (Nvidia)(NVDA-US) 將恢復對中國的人工智慧 (AI(晶片銷售,被市場視為美中貿易關係改善的訊號。

Jefferies 分析師表示:「中國貿易語調的緩和,在邊際上也對市場帶來正面幫助。」

川普 4 月宣布的關稅高於市場預期,導致美元走弱,但在延後部分關稅實施並展開談判後,市場反應逐漸平靜。上週川普宣布將自 8 月 1 日起,對來自墨西哥、日本、加拿大、巴西與歐盟的進口商品提高關稅。不過市場這次反應相對冷靜。

渣打銀行外匯分析師表示:「市場目前傾向忽略關稅消息,除非出現類似 4 月對中國的重大升級,否則大家傾向視之為邁向協議的一步。」

除了關稅與通膨外,市場也密切關注美國的財政與債務前景,以及川普政府對 Fed 施加的壓力。目前鮑爾仍維持利率不變。

川普週二表示,美國消費物價仍低,Fed 應該立即降息。

同時,鮑爾已要求央行內部監察長調查其總部翻修工程的支出,被視為對川普政府批評 Fed 運作方式的回應。

美國財政部長貝森特 (Scott Bessent) 在週二表示,「正式程序」已啟動,開始尋找鮑爾的潛在繼任者。鮑爾目前的任期將於明年 5 月屆滿。

週二美元兌日圓上漲 0.77%,至 148.82 日圓,創 4 月 3 日以來新高。

儘管日圓長期以來被視為全球避險貨幣之一,但近期多項利空疊加,包括日本內閣支持率低迷、潛在的財政改革僵局,以及美日利差擴大,都使市場重新評估日圓的資產屬性。

此外,日本國內經濟復甦力道仍顯脆弱,日本企業在今年股東會季展現更大話語權之際,亦反映出投資人對企業治理轉型的壓力與不確定性,而這些都可能間接影響外資對日圓資產的配置意願。

UBS 外匯分析師指出,日圓匯率波動加劇,將直接影響赴日旅遊、進口採購與海外債券投資成本;若日圓續貶,將對赴日旅遊與電商消費族群帶來利多,但對持有高比重日圓計價資產者則構成匯損壓力。

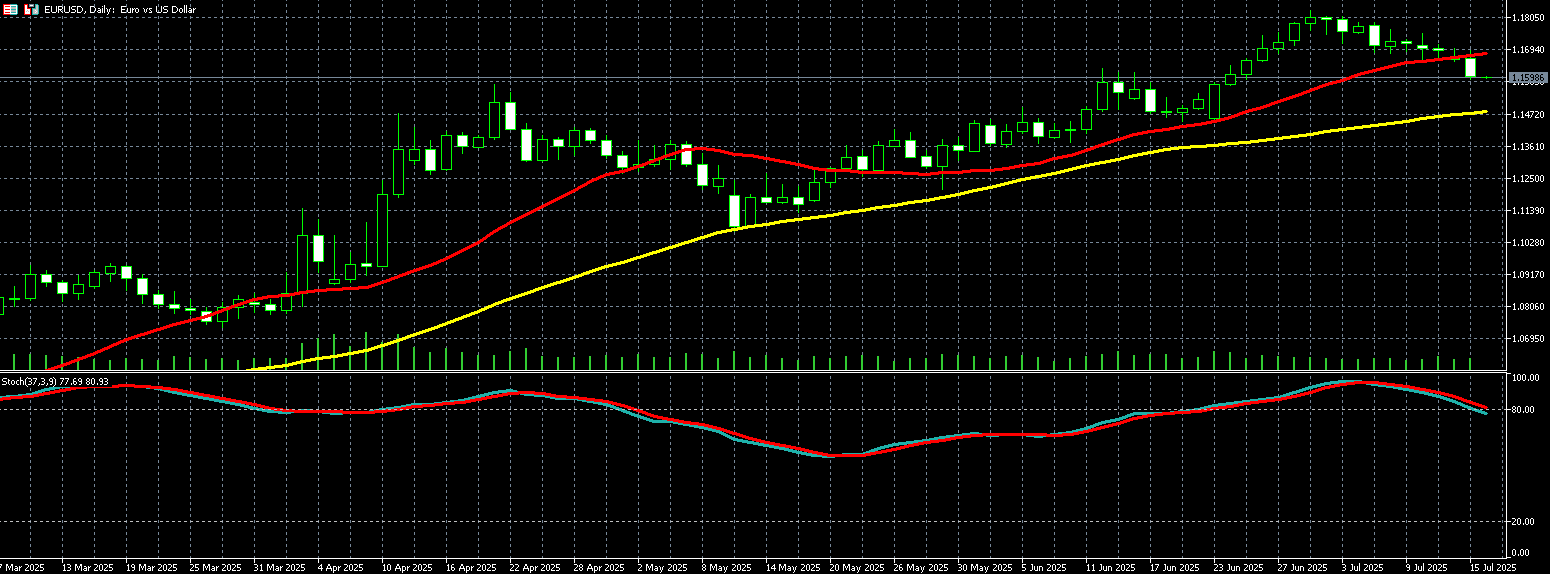

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)