2024年4月26日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,332.35 | 0.71% |

| 道瓊 | 38,120.00 | -0.66% |

| 標普500 | 5,095.90 | 1.04% |

| 那斯達克100 | 17,673.60 | 1.78% |

| 歐元兌美元 | 1.07294 | 0.29% |

| 美元兌日圓 | 155.65 | 0.20% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,332.35 | 0.71% |

黃金價格周四 (25 日) 上漲,因經濟數據顯示通膨持續跡象,美國公債殖利率隨之上升,降低聯準會 (Fed) 近期降息的希望。

6 月交割的紐約黃金期貨上漲 0.71% ,收每盎司 2332.35 美元。

雖然美國第一季經濟成長放緩程度超過預期,但通膨上升顯示 Fed 在 9 月之前不會降息。

RJO Futures 高級市場策略師 Bob Haberkorn 指出,黃金今日交易就在「Fed 短期內無法降息」這一點上。

GDP 數據公佈後,美國公債殖利率也觸及 5 個多月高位。黃金具抗通膨特質,但因不孳息的性質,高利率對其不利。

High Ridge Futures 金屬交易總監 David Meger 表示:「在過去幾周金價大幅上漲之後,現在黃金處於盤整中。顯然,如果通膨數據非常良性且大幅下降,那麼短期內這種情況可能會發生變化。」

通膨數據方面,美國第一季個人支出物價 (PCE) 指數季增年率初值報 2.5%,低於預期的 2.8% 與前值 3.3%;然而不含食品和能源的核心 PCE 物價指數初值成長 3.7%,高於市場預期的 3.4%,幾乎為前值 2% 的兩倍,為一年來首次出現單季成長,凸顯通膨依然頑強難降 。

3 月核心個人消費支出物價指數 (PCE) 將於周五公佈。

在實體方面,中國 (最大消費國) 3 月過香港的黃金淨進口量月增 40%。

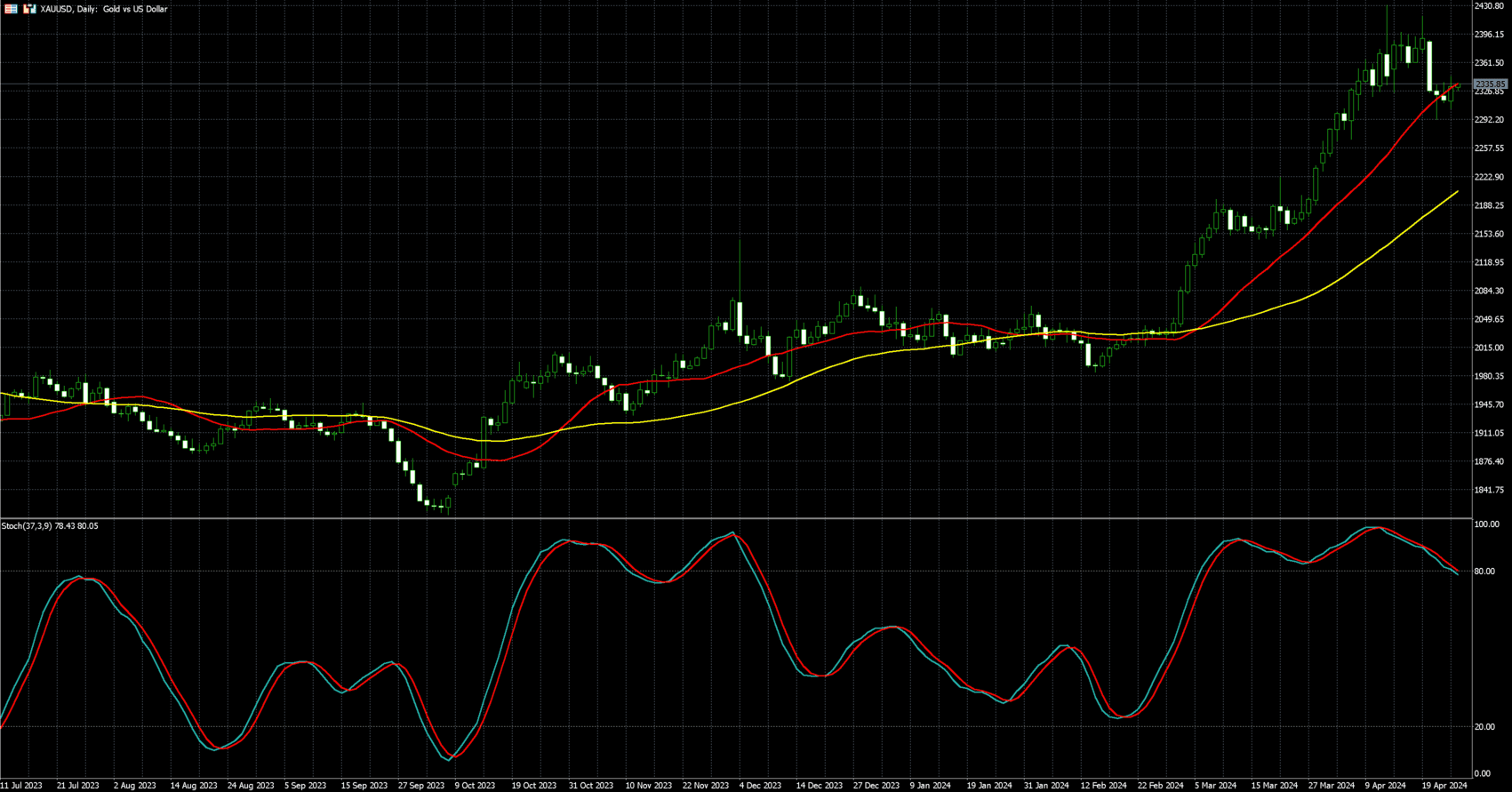

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 38,120.00 | -0.66% |

| 標普500 | 5,095.90 | 1.04% |

| 那斯達克100 | 17,673.60 | 1.78% |

美國第一季 GDP 數據遠不如預期,經濟軟著陸的希望減弱,加上 Meta 與開拓重工等財測欠佳,道瓊週四 (25 日) 收黑 0.66%,但標普 500 和那斯達克 100 指數在半導體類股的提振下,分別大漲 1.04% 與 1.78%。

美國商務部公布最新數據顯示,美國第今年一季 (1 至 3 月) 國內生產毛額 (GDP) 初值成長 1.6%,遜於經濟學家預期的 2.5%,個人消費支出 (PCE) 平減指數則攀升 3.4%,為一年來最大升幅,引發通膨仍處高位,聯準會降息延後疑慮。

美國經濟第一季顯著放緩,主因是通膨加劇、消費者和政府支出降溫。此報告出爐後,美債價格暴跌,對利率敏感的 2 年期美債殖利率穿破 5% 關口、10 年期美債殖利率升至 4.706%,創今年以來新高,交易員再度下修降息時間表預期,目前已完全定價直到 12 月才會首次降息。

政經方面,美國總統拜登已簽署價值 950 億美元的一攬子對外援助法案,將迫使字節跳動公司出售旗下 TikTok 的美國業務,字節跳動稱沒有出售 TikTok 的計畫,TikTok 表示將在法庭上挑戰這項「違憲」的法律。

美國國務卿布林肯週四抵達上海,展開為期 3 天訪中行程,這是其任內第二次訪中行程,他除了拜會上海官員,也與商界、學生對談。布林肯表示,美中有義務控管雙邊關係尋求合作。

全球經濟的風向標之一的開拓重工 (CAT-US) 警告稱,由於經銷商緊縮設備庫存,本季銷售可能會出現下滑,該股週四重摔 7.02% 至每股 338.00 美元。

個股方面,Meta (META-US) 狂瀉 10.56% 至每股 441.38 美元。Meta 週三盤後公布最新業績超出分析師預期,但執行長祖克柏警告投資人,Meta 的人工智慧投資需要「數年」才能獲得回報,市場解讀,該公司沒有明確的 AI 獲利成長時間表,凸顯投資人對企業在 AI 領域的奢侈支出日益缺乏耐心與容忍度。

IBM(IBM-US) 重挫 8.25% 至每股 168.91 美元。受諮詢業務需求持續不振影響,IBM 第一季營收 144.6 億美元,年增僅 1%,低於市場預期,同時,IBM 宣布斥資 64 億美元收購雲端軟體公司 HashiCorp。

蘋果 (AAPL-US) 收紅 0.51% 至每股 169.89 美元。蘋果宣布推出名為 OpenELM 的開源生成式人工智慧模型,將能用於 iPhone 等終端裝置。

麥格理全球外匯和利率策略師 Thierry Wizman 表示:「儘管過去九個月人們對生成式 AI 吸引所有目光,但 Meta 未能在第一季實現其收入成長預測。這引發了人們的疑問,即這項技術榮景的貨幣化是否容易實現?」

LPL 金融公司首席全球策略師 Quincy Krosby 說:「上季 GDP 疲軟,可能使央行啟動降息時間點再次生變,7 月降息又重回檯面,但若 25 日公布的3月 PCE 平減指數顯示通膨恢復下行,可能帶動股市上漲。」

BMO Capital Markets 美國利率策略主管 Ian Lyngen 表示:「通膨上升和就業市場強勁蓋過消費疲軟的影響,數據公布後,有關停滯性通膨的討論肯定會升溫。」

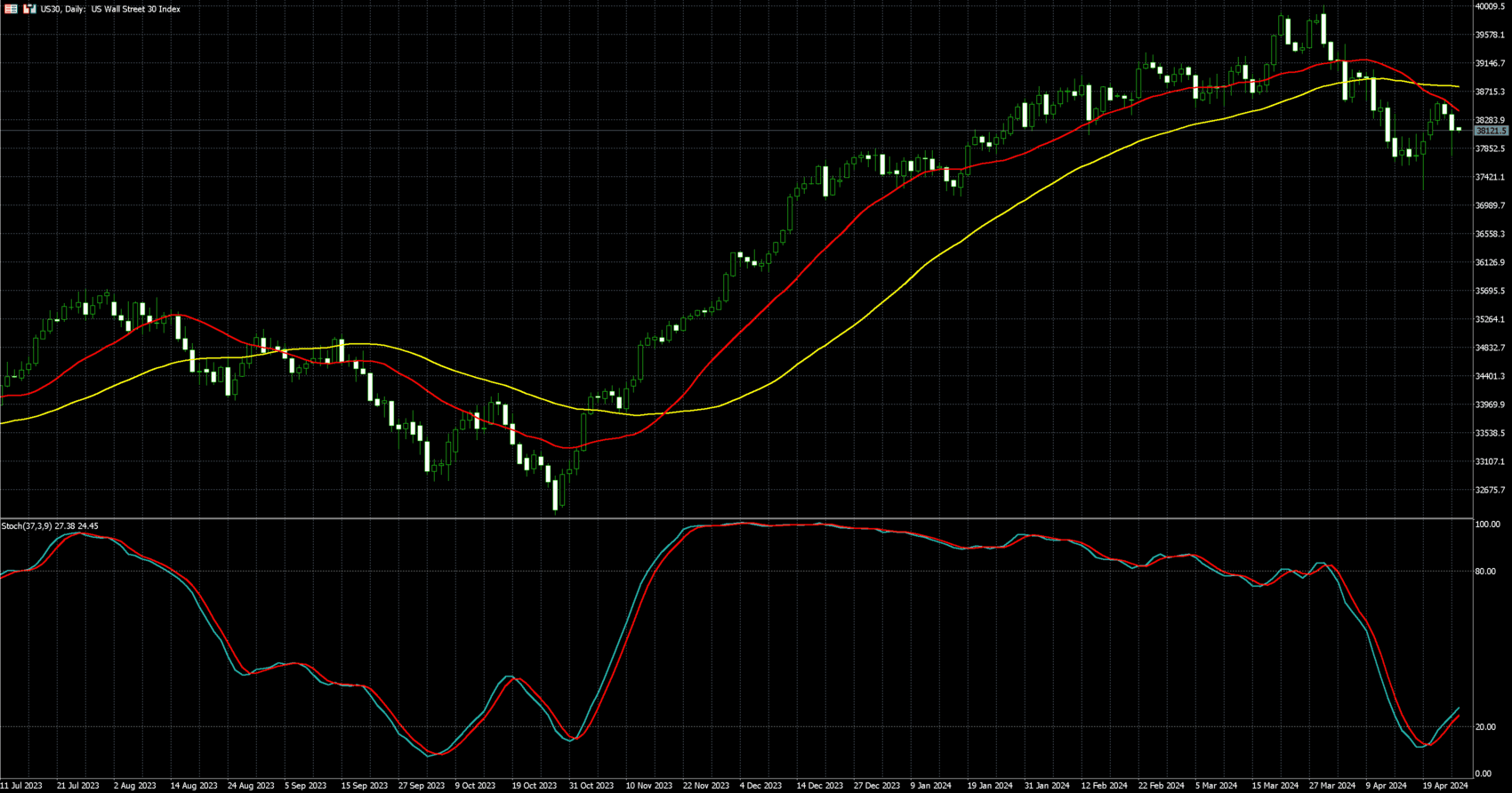

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

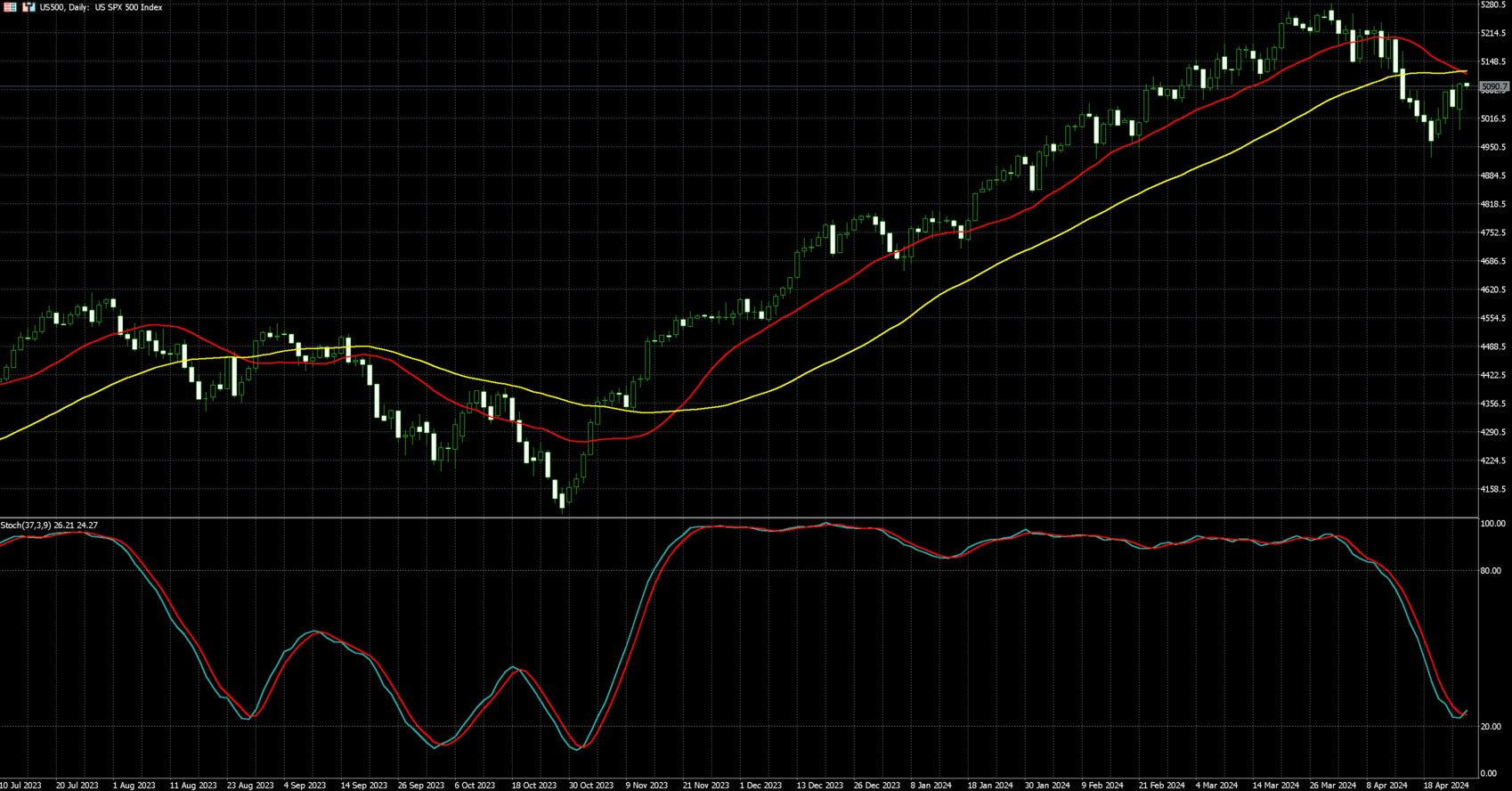

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

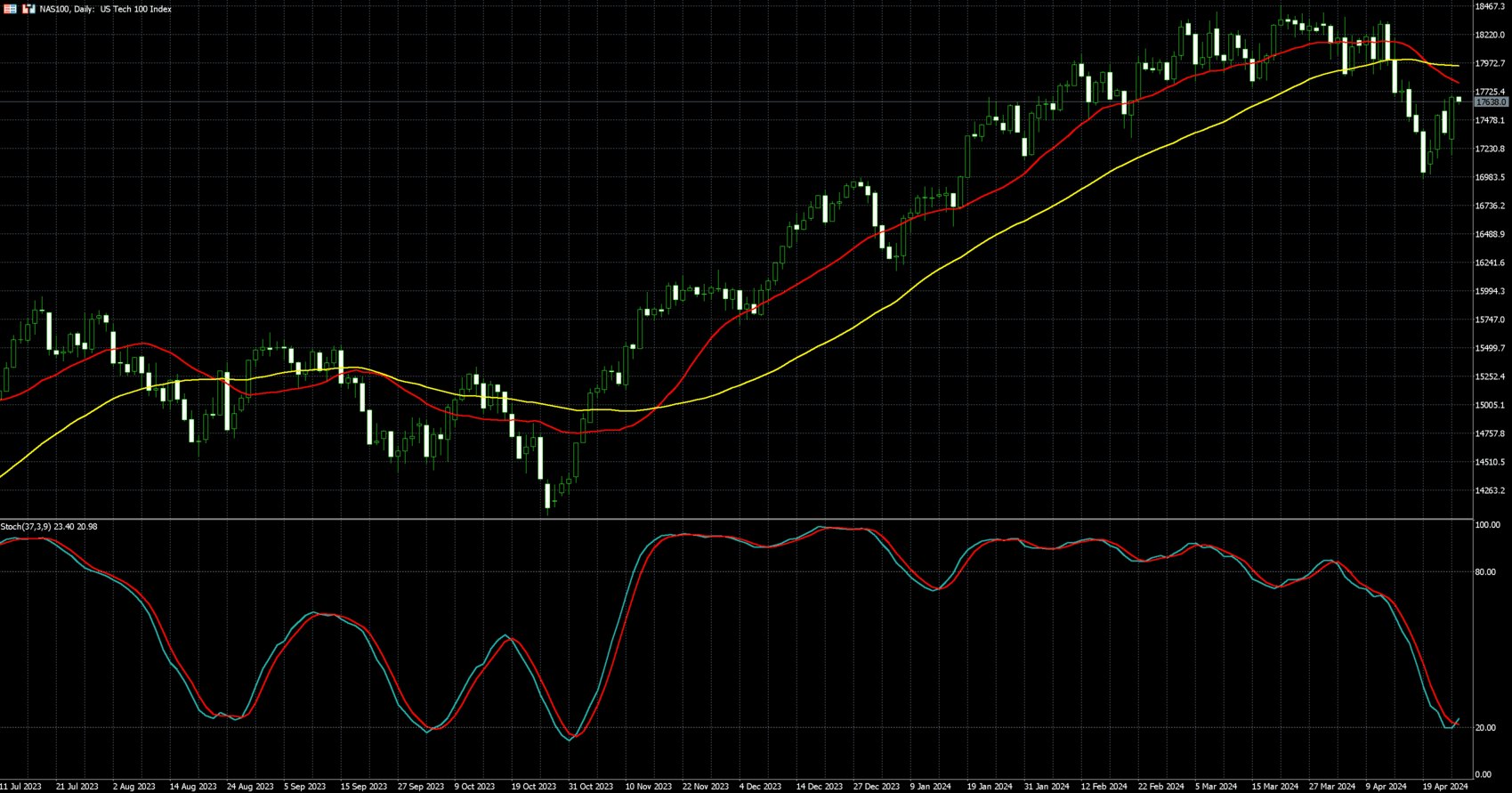

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.07294 | 0.29% |

| 美元兌日圓 | 155.65 | 0.20% |

美元指數周四 (25 日) 走低,美國稍早公布第一季經濟成長率意外放緩且通膨高於預期,這可能導致聯準會 (Fed) 在未來幾個月採取降息行動上綁手綁腳。

紐約尾盤,追蹤美元兌六種主要貨幣的 ICE 美元指數 (DXY) 下跌 0.27%,報 105.58,最大權重貨幣歐元周四上漲 0.29% 至 1 歐元兌 1.07294 美元。

美國商務部公布,1 月至 3 月期間,國內生產毛額 (GDP) 季增年率為 1.6%,低於路透訪調經濟學家預測的 2.4%,核心個人消費支出物價指數 (PCE) 則上漲 3.7%,高於預期的 3.4%。

通膨意外上行令定於周五 (26 日) 出爐的 3 月 PCE 數據備受關注。排除食品和能源價格的核心 PCE 是 Fed 青睞的關鍵通膨指標。美國此前公布 2 月核心 PCE 年增 2.8%,月增 0.3%,均符合預期。

Convera 全球市場策略師 Boris Kovacevic 表示:「市場對 GDP 數據的反應,讓你了解投資人所關注的一切,主要是通膨而非成長。3.7% 的 PCE 成長率確實表明明天的 PCE 數據將會更高。」

根據芝商所 (CME Group) 的 FedWatch 工具,GDP 數據出爐後,美國利率期貨市場預估 Fed 在 9 月首次降息的機率為 56.7%,低於周三晚間的 70%,認為 11 月才會降息的機率則為 66%。

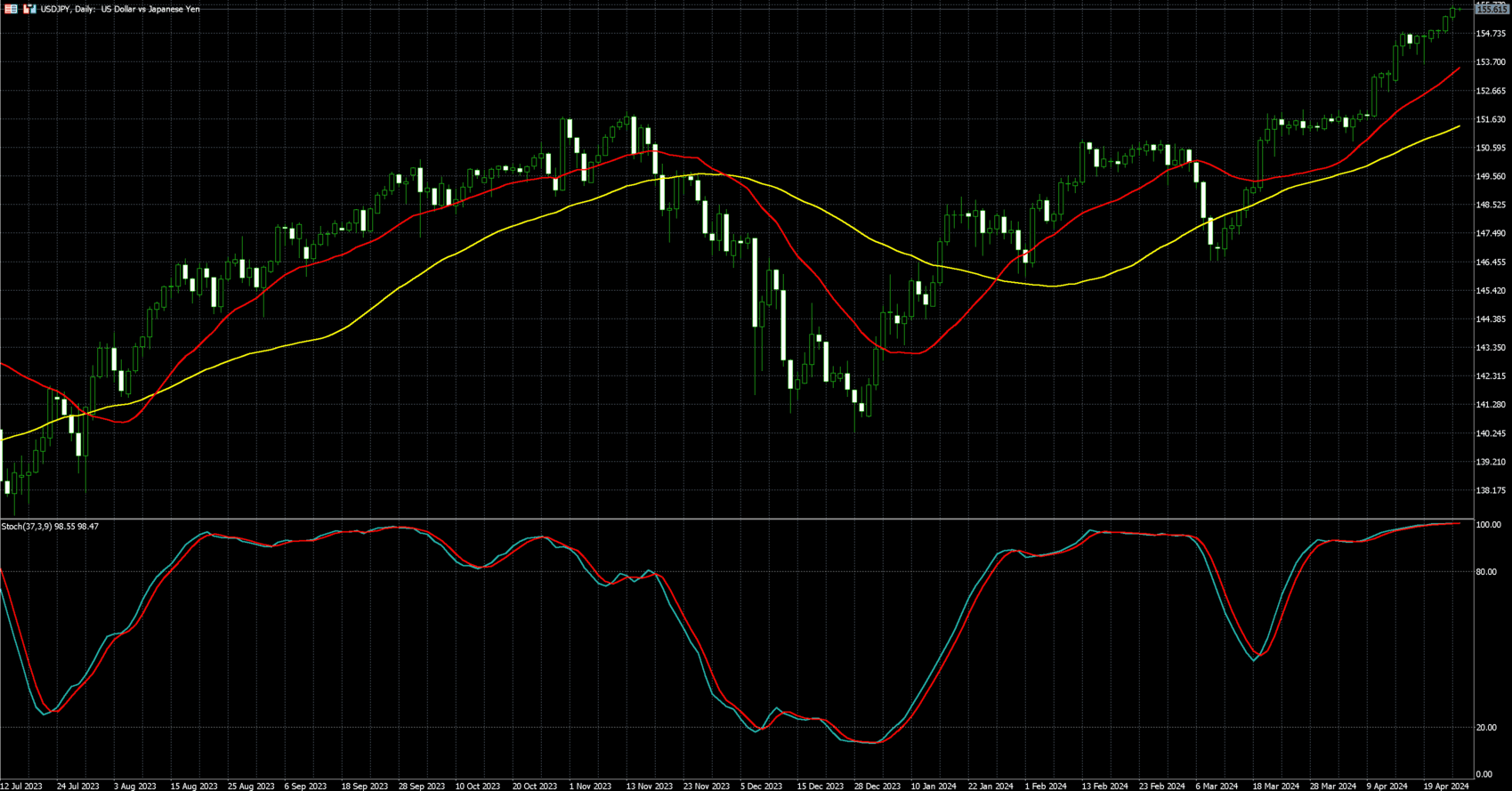

與此同時,美元兌日圓持續刷新 34 年來的高點,周五美元兌日圓再上漲 0.20% 至 1 美元兌155.65 日圓,許多投資人將 155 大關視為日本當局的底線,低於該水準可能促使央行介入支持貨幣。

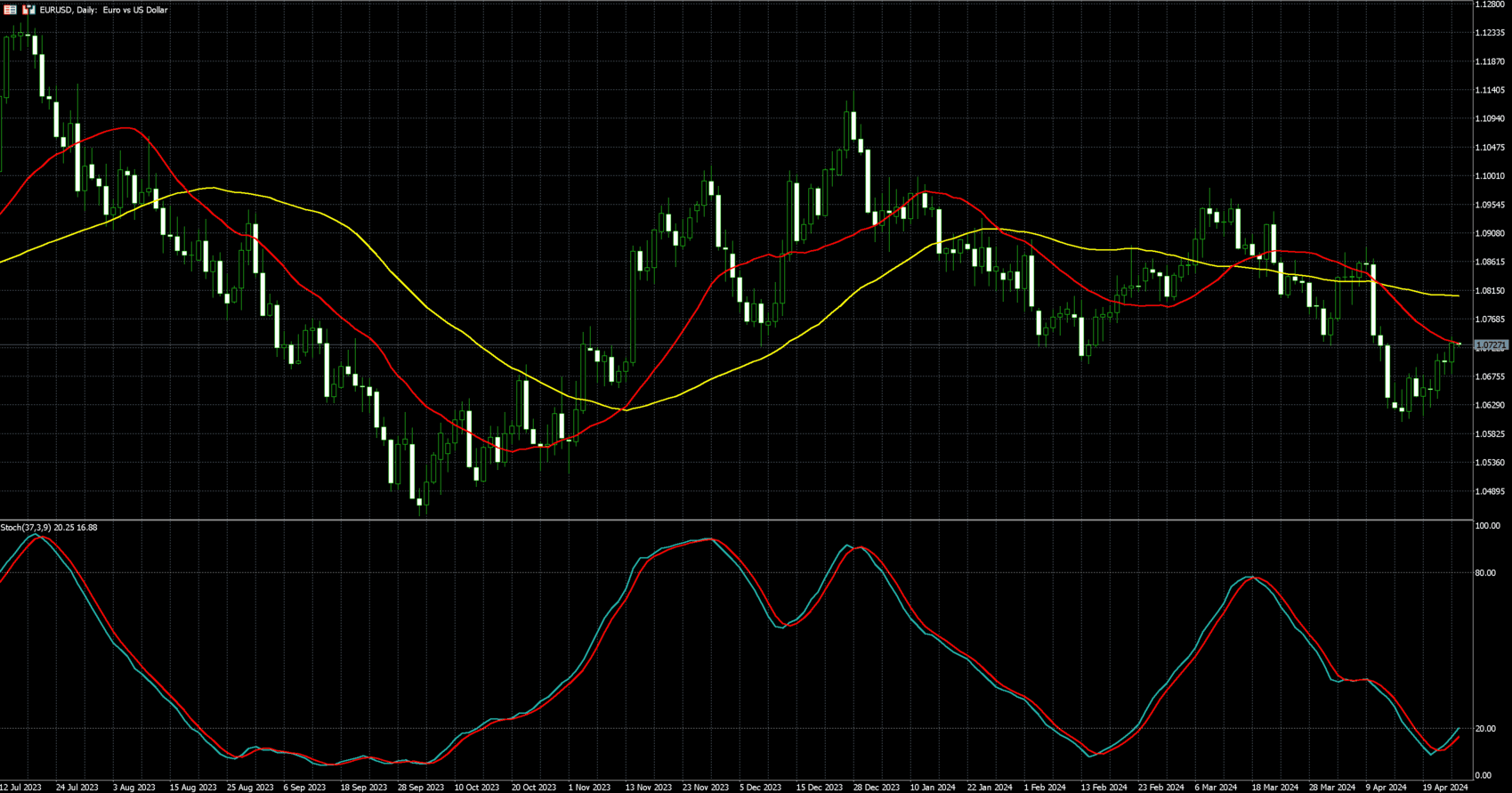

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)