2024年5月1日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,286.28 | -2.10% |

| 道瓊 | 37,784.60 | -1.53% |

| 標普500 | 5,025.40 | -1.76% |

| 那斯達克100 | 17,390.70 | -2.23% |

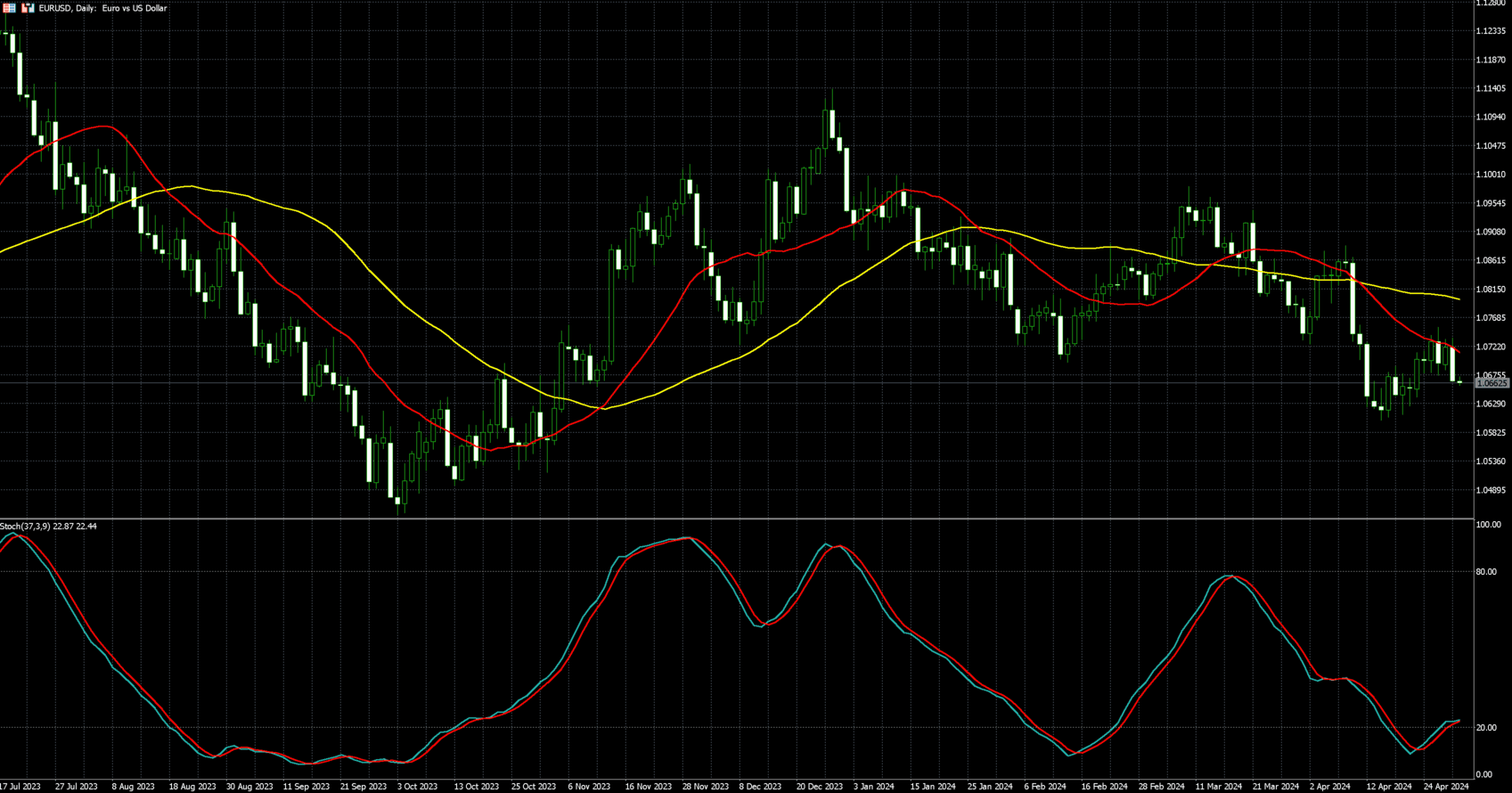

| 歐元兌美元 | 1.06656 | -0.51% |

| 美元兌日圓 | 157.80 | 0.94% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,286.28 | -2.10% |

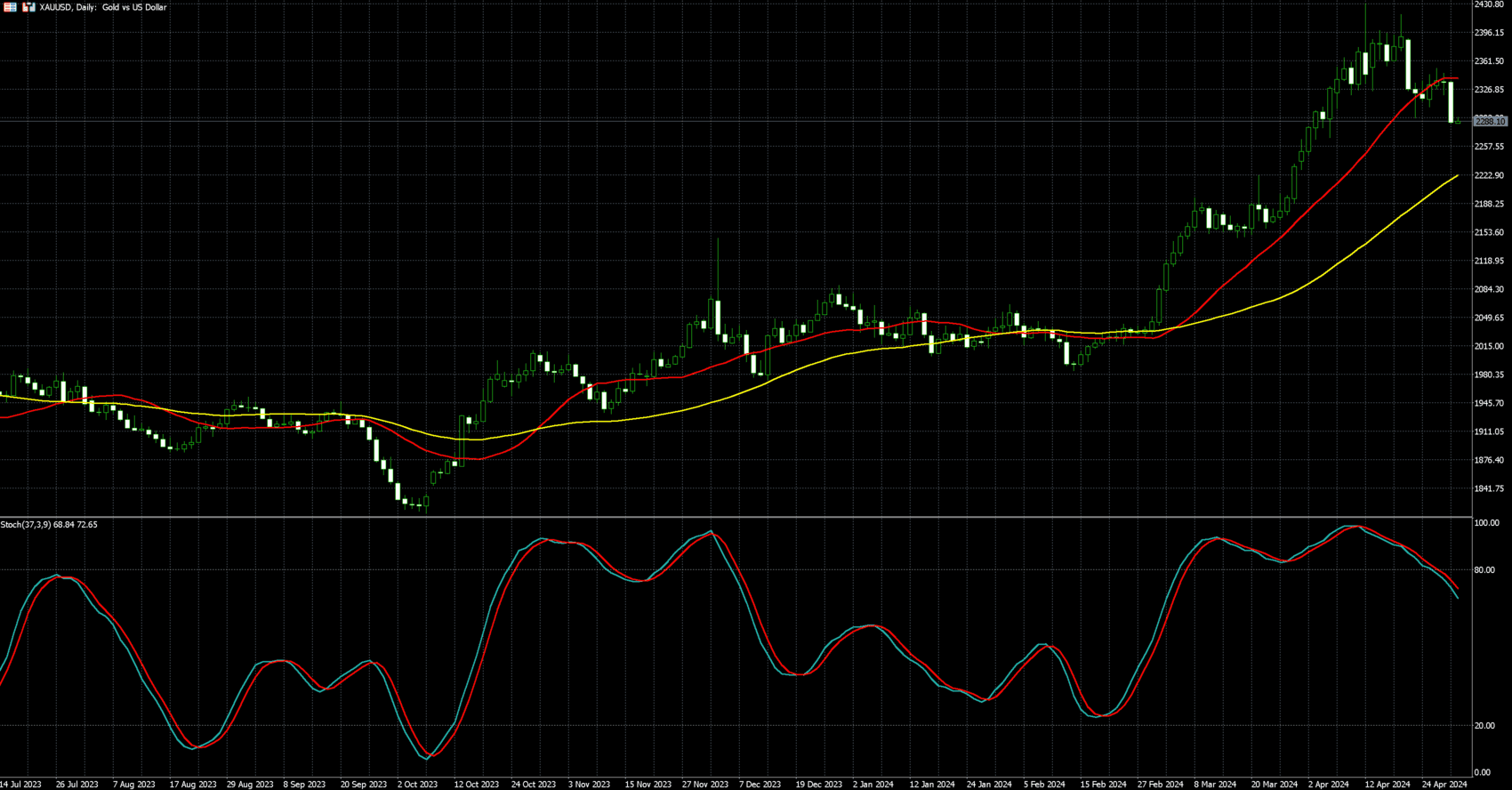

黃金價格周二 (30 日) 跌逾 1%,至一周低點,但強勁的避險需求和央行購買力道仍令金價連續第三個月上漲。

6 月交割的紐約黃金期貨價格下跌 2.10% ,收每盎司 2286.28 美元。

美元兌其他貨幣上漲 0.3%,使得黃金對非美元買家來說更加昂貴,且基準 10 年期公債殖利率也上升,削弱黃金的投資吸引力。

RJO Futures 高級市場策略師 Bob Haberkorn 表示:「許多交易員已鎖住黃金和白銀的大筆獲利,他們寧可在 Fed 宣布前保持觀望。」

「然而,過去兩年,亞洲需求旺盛,央行需求強勁,因此黃金市場目前肯定處於看漲狀態,並將在今年剩餘時間內繼續向前發展。 」

美國 Fed 將於周二起展開為期兩日的貨幣政策會議,預計利率將維持在 5.25%-5.5%,大眾焦點落在 Fed 主席鮑爾 (Jerome Powel) 周三演講上,以獲取有關降息預測的更多線索。

由於近期美國經濟數據較預期火熱,且通膨具有黏性,交易員已調降對 Fed 今年降息的押注。

ActivTrades 高級分析師 Ricardo Evangelista 表示,鮑爾的立場可能會非常強硬,將首次降息的預期推至第四季甚至明年——這種情況對黃金來說是個壞兆頭。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 37,784.60 | -1.53% |

| 標普500 | 5,025.40 | -1.76% |

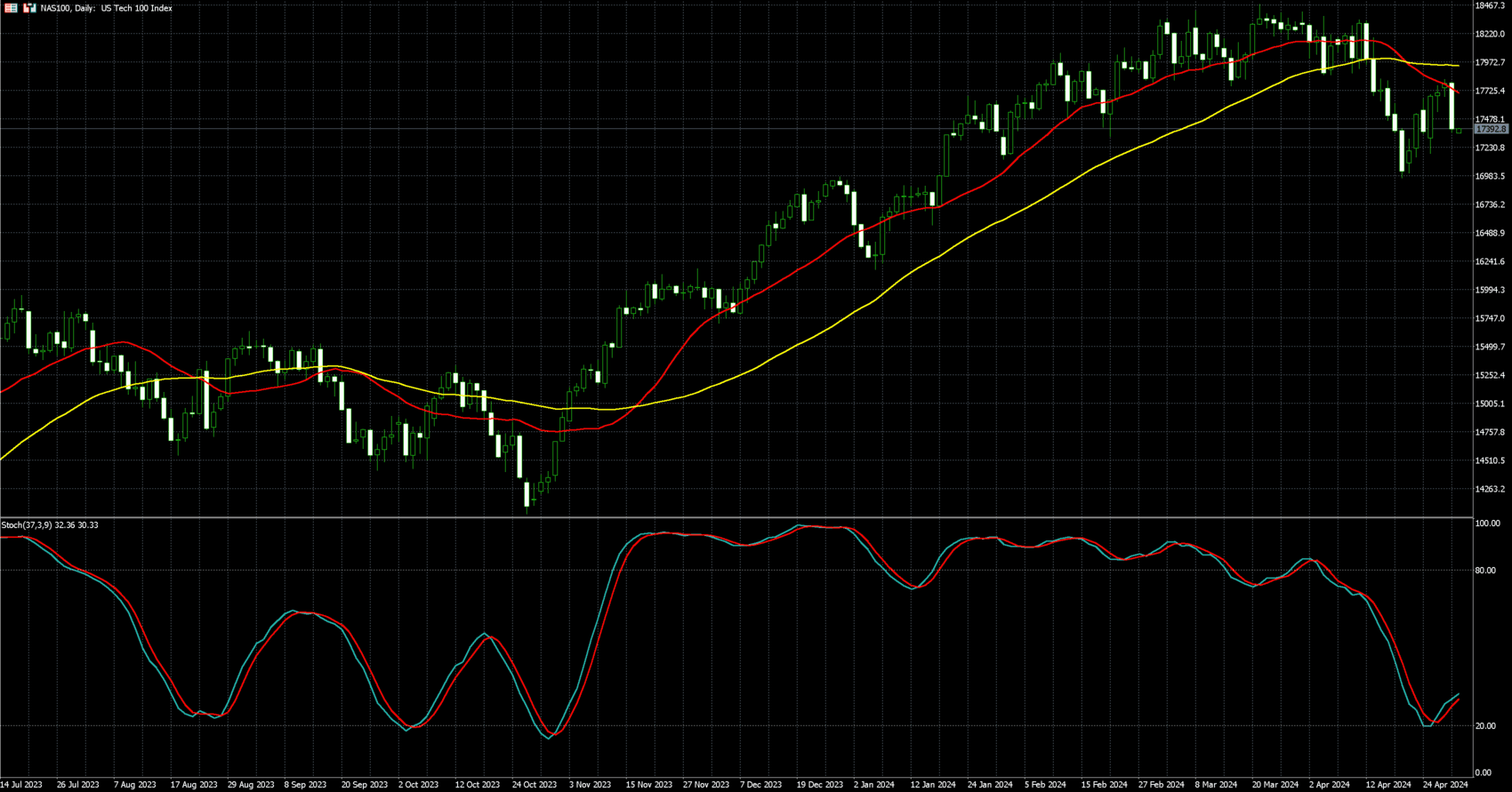

| 那斯達克100 | 17,390.70 | -2.23% |

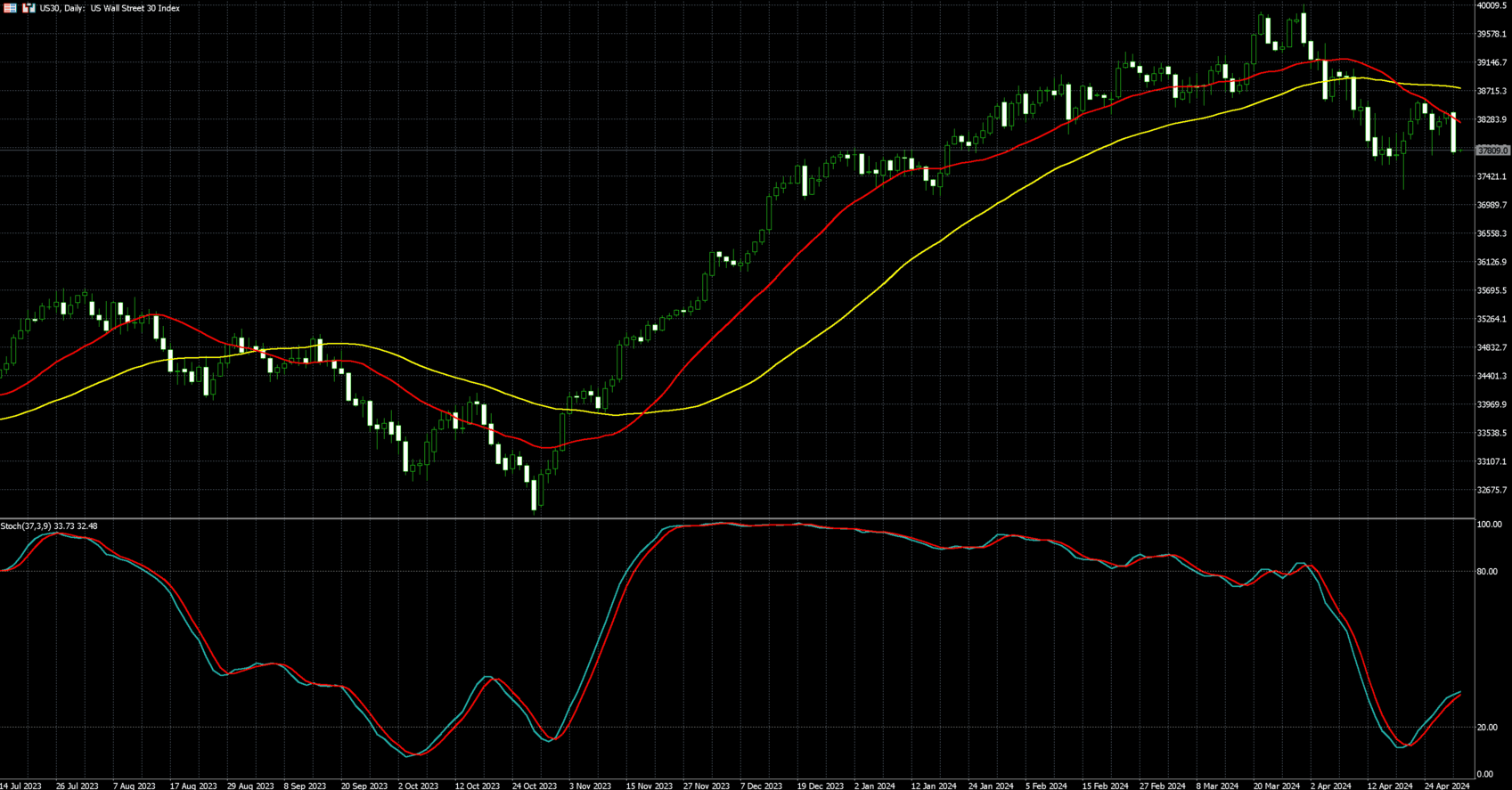

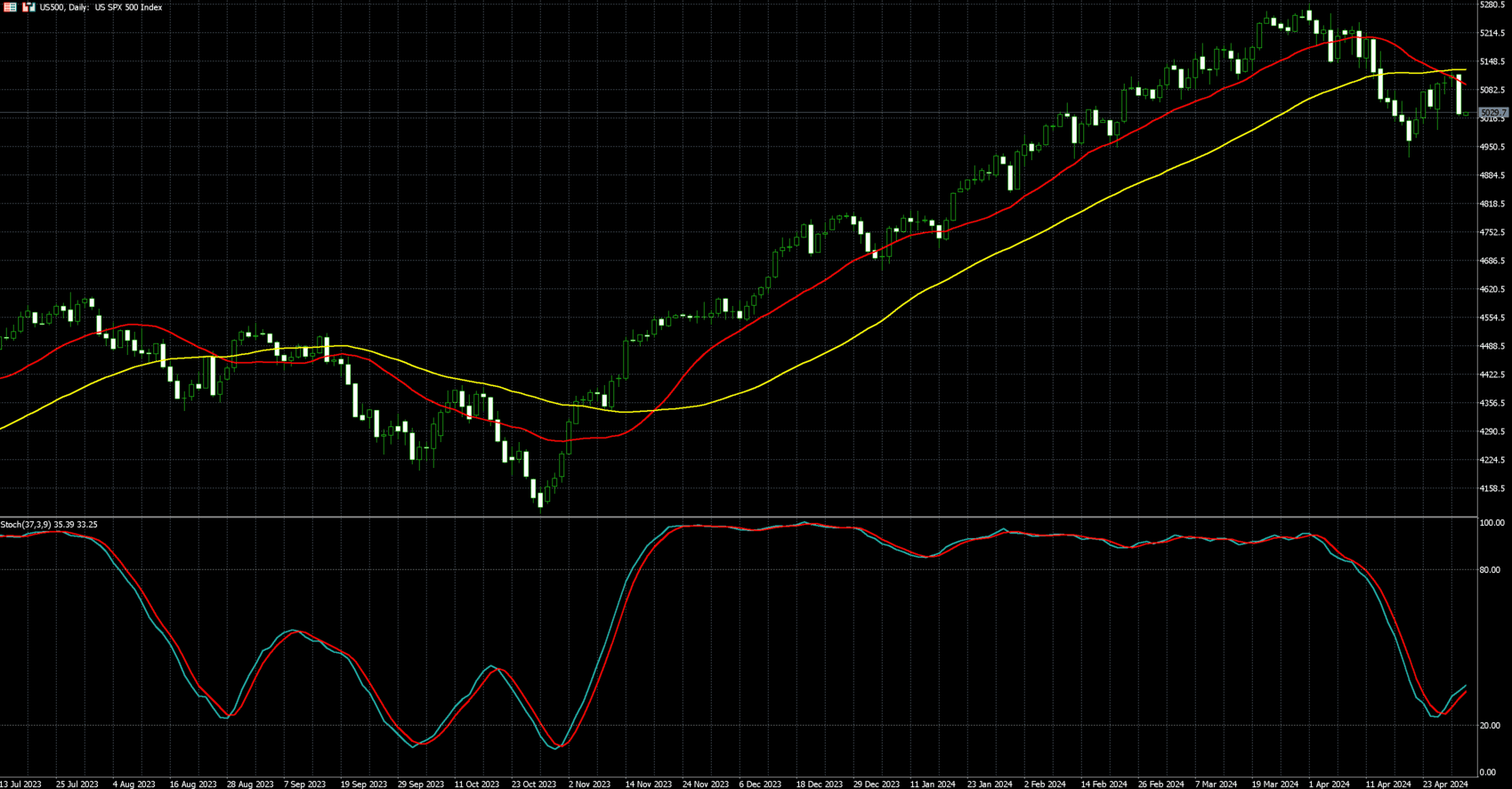

在週三聯準會利率決定公布之前,高於預期的經濟數據再度引發通膨擔憂,美債殖利率攀升,美股主指週二 (30 日) 齊跌,道瓊重挫 1.53%,標普 500 和那指 100 分別收黑約 1.76% 和 2.23%。

美股遭遇自去年 9 月以來最差單月表現。道指月跌幅高達 5%,創 2022 年 9 月以來最差月度表現,那指及標普全月均跌逾 4%。

美國勞工統計局週二稍早發布的新數據,衡量薪資和福利的就業成本指數 (ECI) 大幅上升 1.2%,高於預估,創一年來最高漲幅,顯示薪資上升壓力加重,通膨可能進一步上升。

聯準會週二起召開為期二天的利率政策會議,自今年年初以來,降息前景已大幅減弱,並連帶推高美債殖利率和美元,令股市承壓。市場預計 2024 年將僅降息 1 碼,因為持續的通膨和強勁的經濟增加了聯準會將在更長時間內保持較高利率的可能性。

華爾街日報 (WSJ) 素有「Fed 傳聲筒」稱號的記者 Nick Timiraos 預計,聯準會 5 月 1 日將再次按兵不動,但聯準會本輪會議可能聚焦聯準會如何反應通膨和薪資上行風險。

在微軟和 Alphabet 出色的財報提升科技「七巨頭」的希望之後,市場關注盤後的亞馬遜業績。

地緣政治方面,以色列總理尼坦雅胡 (Benjamin Netanyahu) 指出,無論是否與哈瑪斯達成在加薩的休戰協議,以軍都將進攻拉法 (Rafah)。

個股方面,網路購物巨頭亞馬遜 (AMZN-US) 下跌 3.29% 至每股 175.00 美元。亞馬遜雲端運算服務部門 Amazon Web Services 週二宣布全面推出生成式 AI 助理「Amazon Q」。

特斯拉 (TSLA-US) 回吐 5.55% 至每股 183.28 美元。傳特斯拉執行長馬斯克在給公司高級經理的電子郵件中稱,公司已解雇超級充電 (Supercharger) 業務的高級主管 Rebecca Tinucci 和新車計畫負責人 Daniel Ho,並計劃再裁員數百人,因為特斯拉銷售額持續萎靡,先前過慢的裁員步伐令其不滿。

製藥巨頭禮來公司 (LLY-US) 勁揚 5.96% 至每股 781.10 美元。禮來公司發布優於預期的第一季財報,並因其重磅糖尿病治療藥物 Mounjaro 和新推出的減肥藥物 Zepbound 的強勁銷售而上調全年財測。

零售巨頭沃爾瑪 (WMT-US) 下滑 1.48% 至每股 59.35 美元。沃爾瑪宣布將關閉關閉全美所有醫療保健診所,還將關閉其遠距醫療提供商,理由是這些診所無法獲利。

3M (MMM-US) 強漲 4.72% 至每股 96.51 美元。3M 第一季的業績超出預期,並補充稱預計其股利分配率將約為調整後自由現金流的 40%。

麥當勞 (MCD-US) 收黑 0.19% 至每股 273.04 美元。麥當勞週二美股盤前公布 2024 會計年度第一季財報,受美國同店銷售放緩、全球同店銷售連續第四季下再加上以色列 - 哈瑪斯戰爭影響,雖然該季營收符合華爾街分析師預期,但獲利表現遜色。

可口可樂 (KO-US) 下滑 0.44% 至每股 61.77 美元。受惠消費者購買力道強勁,可口可樂上季營收、獲利均打敗華爾街分析師預期,與此同時還上調全年內增性營收 (Organic Revenue) 展望。

Evercore 分析師 Krishna Guha 認為,ECI 數據令人失望,將使聯準會對通膨前景信心下降。

Guha 提到:「如果未來通膨沒有明顯下降,聯準會顯然願意將首次降息時間從六月推遲到七月或九月,甚至更長時間地維持利率不變。」

NatAlliance Securities 國際固定收益主管 Andrew Brenner 表示:「進入明天的聯準會聲明,市場完全處於恐懼狀態。利率在不久的將來不會下降,股市也難以證明其價格合理。」

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.06656 | -0.51% |

| 美元兌日圓 | 157.80 | 0.94% |

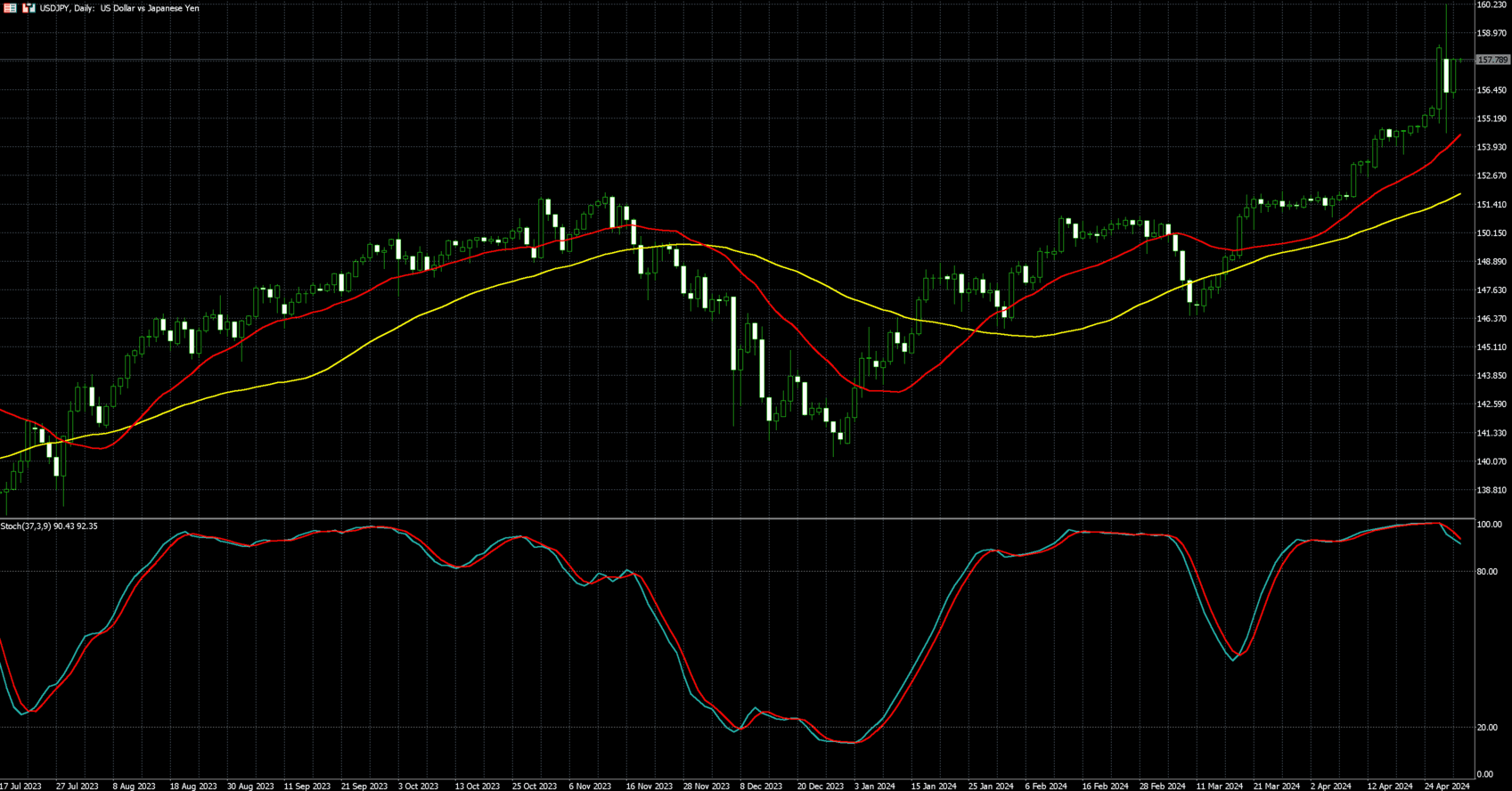

美元兌日圓周二 (30 日) 走高,回升前一交易日因日本當局疑似干預所產生的多數跌幅,與此同時,與美國就業成本有關的經濟數據,帶動美元指數走強。

紐約尾盤,追蹤美元兌六種主要貨幣的 ICE 美元指數 (DXY) 上漲 0.69%,報 106.30,最大權重貨幣歐元則大跌 1.51% 至 1 歐元兌 1.06656 美元。

經濟數據顯示,由於薪資和福利增加,美國第一季勞動成本增幅超出市場預期,印證了年初時對於通膨拉升的觀點,這可能導致對 Fed 在今年稍晚降息的預期被迫延遲。

Silver Gold Bull 外匯和貴金屬風險管理總監 Erik Bregar 表示:「美元兌日圓仍呈上升趨勢,我們必須看到政策分歧有所收斂,讓美國債券市場取得更永續的買盤,來讓美元兌日圓進一步脫離高點,也許會有幾周探低,或是日本央行 (日本央行) 語調出現變化,但我認為一定是後者。」

美元兌日圓升值 0.94% 至 1 美元兌 157.80 日圓,日圓匯價本月跌逾 4%,創去年 2 月以來最大單月跌幅。

日本央行周二公布數據顯示,日本官員可能投入約 5.5 兆日圓來支撐日圓匯價。

日本央行周二維持 5 月的購債計畫不變。日本公債投資人正在尋找縮減購債時機的相關線索,這將帶來更高、更具吸引力的殖利率,從而為日圓帶來支持。

與此同時,聯準會 (Fed) 將於周二展開維持兩天的貨幣政策會議。市場普遍預期,Fed 將把利率維持在 5.25% 至 5.50% 的目標區間,主席鮑爾 (Jerome Powell) 的會後發言也備受關注,投資人將從中尋找未來政策路徑的相關線索。

市場繼續推持對 Fed 今年稍晚降息的預期。根據芝商所 (CME Group) 的 FedWatch 工具,9 月至少降息 25 個基點的機率目前略低於 50%。

美國銀行 (Bank of America) 技術策略師 Paul Ciana 表示,美元受到支撐並走強為其基本情境,他們仍主張逢低買進美元,並預估美元將於第二季再次走升。

歐洲央行 (ECB) 決策官員 Francois Villeroy de Galhau 表示,周二出爐的法國和歐元區通膨數據,為央行能夠從 6 月初開始降息帶來信心。另一決策官員 Pablo Hernandez de Cos 也稱,若通膨繼續如預期逐步下滑,央行應能從 6 月開始降息。

數據顯示,歐元區 4 月消費者物價指數 (CPI) 年增 2.4%,增幅持平 3 月並符合預期,核心 CPI 年增率則降至 2.7%,略高於市場預期,但已連續九個月放緩。

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)