2024年6月18日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

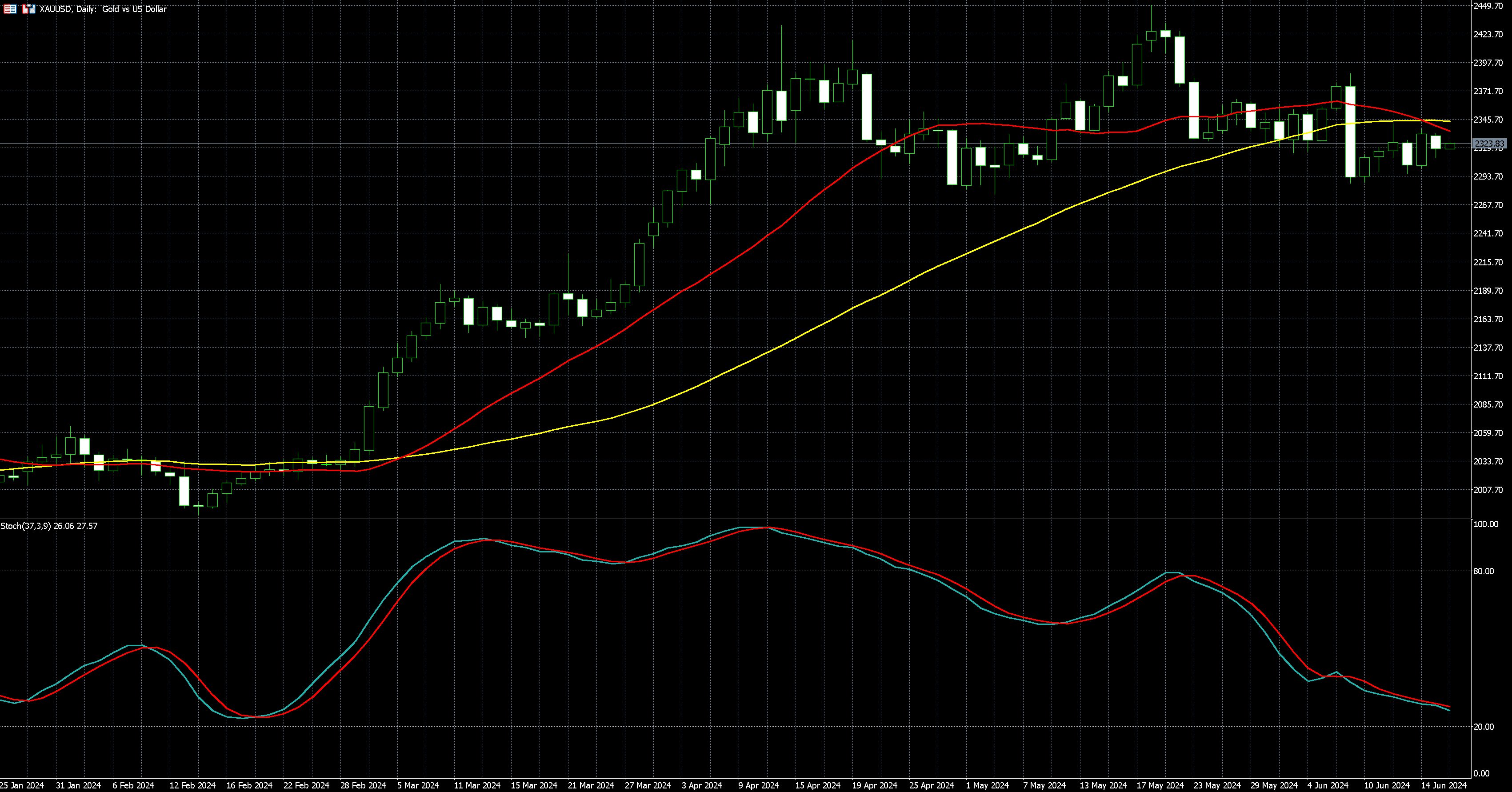

| 黃金 | 2,318.94 | -0.58% |

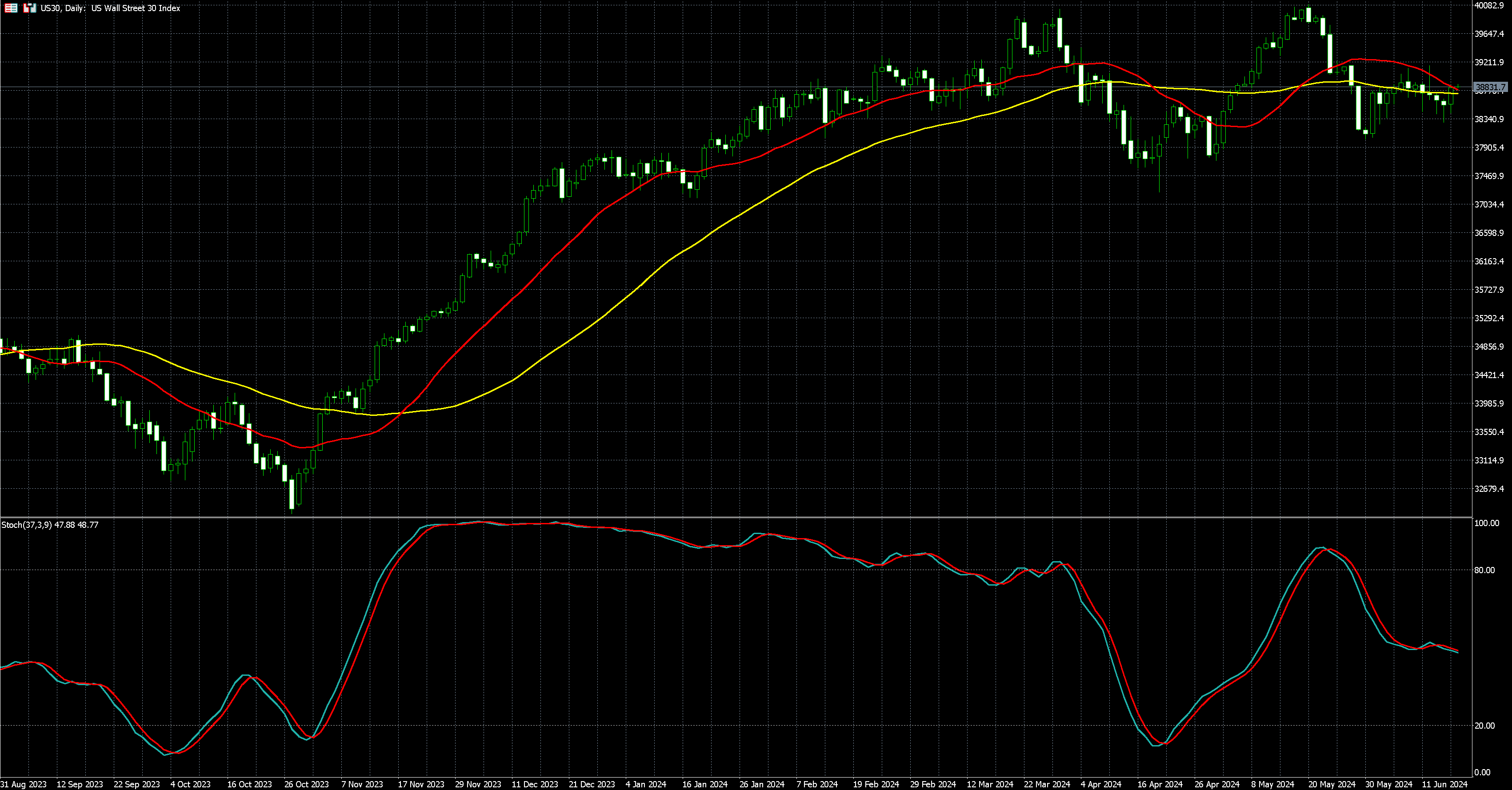

| 道瓊 | 38,813.60 | 0.69% |

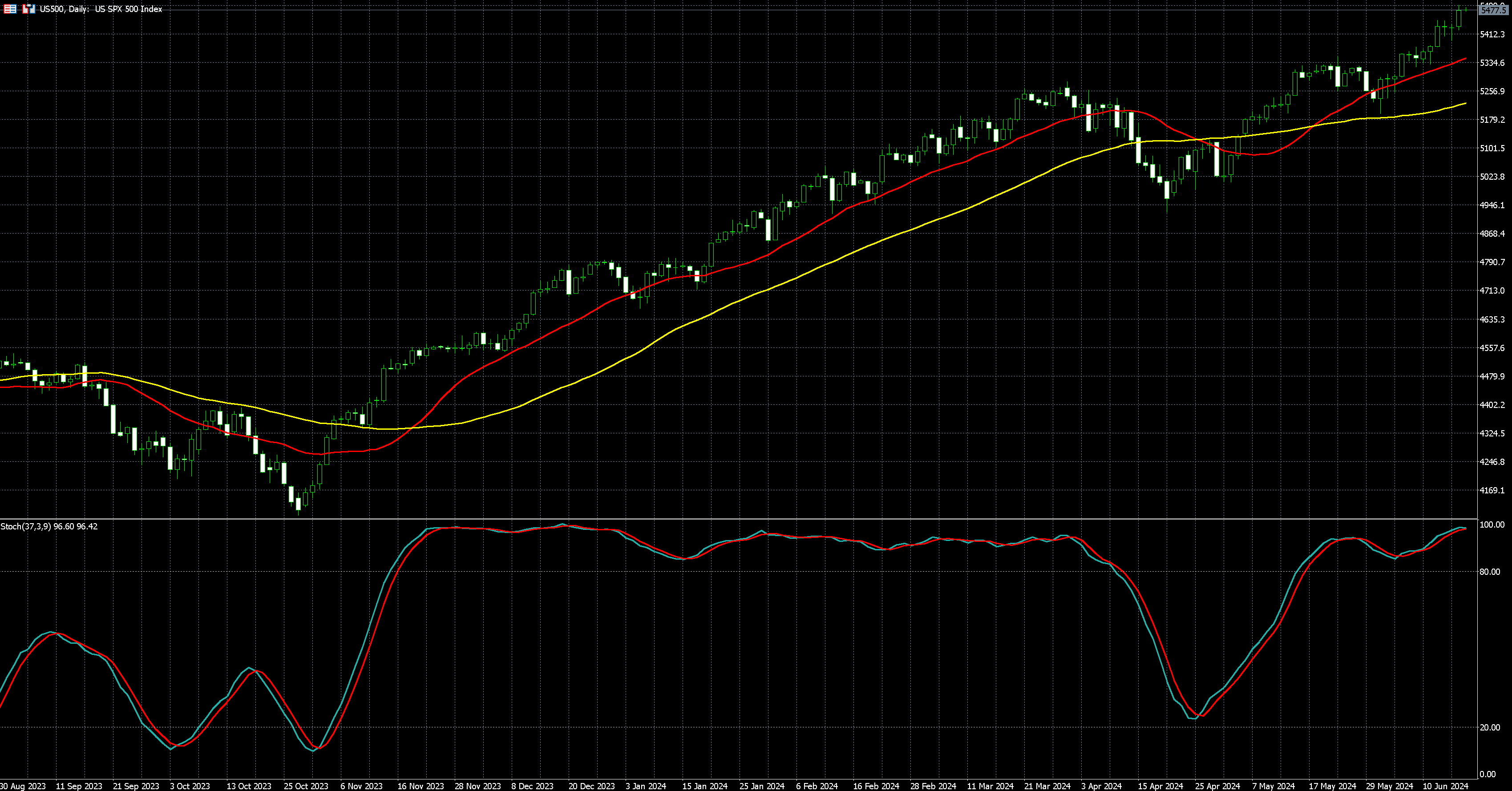

| 標普500 | 5,476.80 | 0.87% |

| 那斯達克100 | 19,902.50 | 1.18% |

| 歐元兌美元 | 1.07341 | 0.27% |

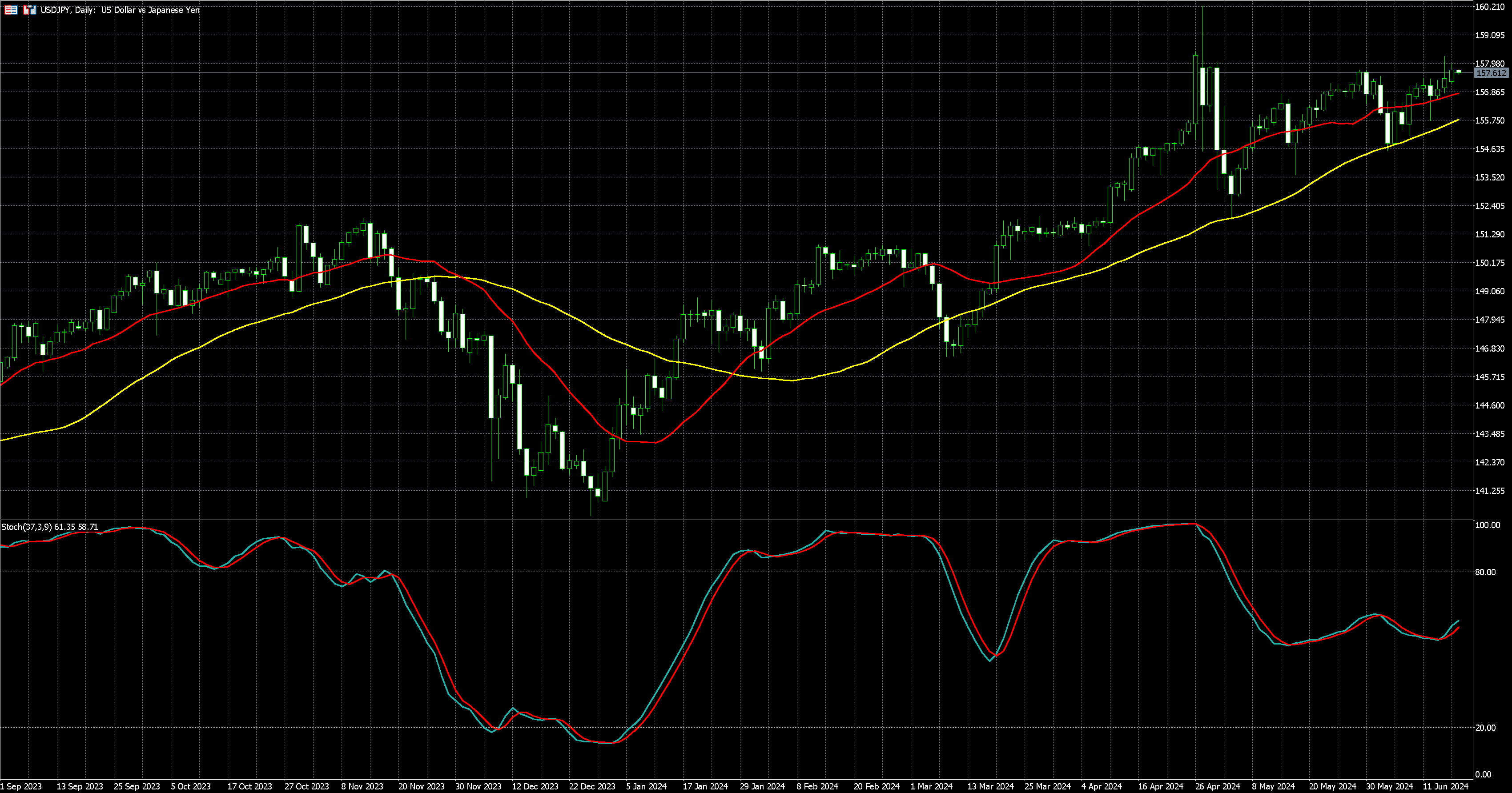

| 美元兌日圓 | 157.72 | 0.26% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,318.94 | -0.58% |

受公債殖利率走高衝擊,黃金價格週一 (17 日) 下跌,投資人本週則等待更多美國數據和聯準會 (Fed) 官員的評論,以獲取更多有關貨幣政策前景的線索。

7 月交割的黃金期貨價格下跌 0.58%,收每盎司 2,318.94 美元。

黃金市場確實缺乏重大的新基本面消息,因此正向外部市場尋求方向,金價可能會在 2300 美元至 2,400 美元之間橫盤整理,直到下個主要基本面催化劑出現,而這可能要等到 7 月某個時點才會出現。

在上週大幅下跌,美國 10 年期公債殖利率週一小幅上升,削減不孳息的黃金對投資人的吸引力。

交易者正密切關注紐約 Fed 行長 John Williams、費城 Fed 行長 Patrick Harker 以及 Fed 理事 Lisa Cook 即將發表的評論。

明州 Fed 行長 Neel Kashkari 週日表示,Fed 今年等到 12 月才降息一次是「合理的預測」。

降息會削減持有黃金的機會成本,提高對投資者的吸引力。

美國週二公布零售銷售數據、週四公布上週初次請領失業金人數,以及週五公布採購經理人指數 (PMI) 初值,這些可望讓投資者更清楚當前消費和經濟實力。

由於弱於預期的通膨數據接連公布,加上聯邦公開市場委員會 (FOMC) 會議的鷹派細節不那麼強硬,市場上黃金胃口已見提升。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 38,813.60 | 0.69% |

| 標普500 | 5,476.80 | 0.87% |

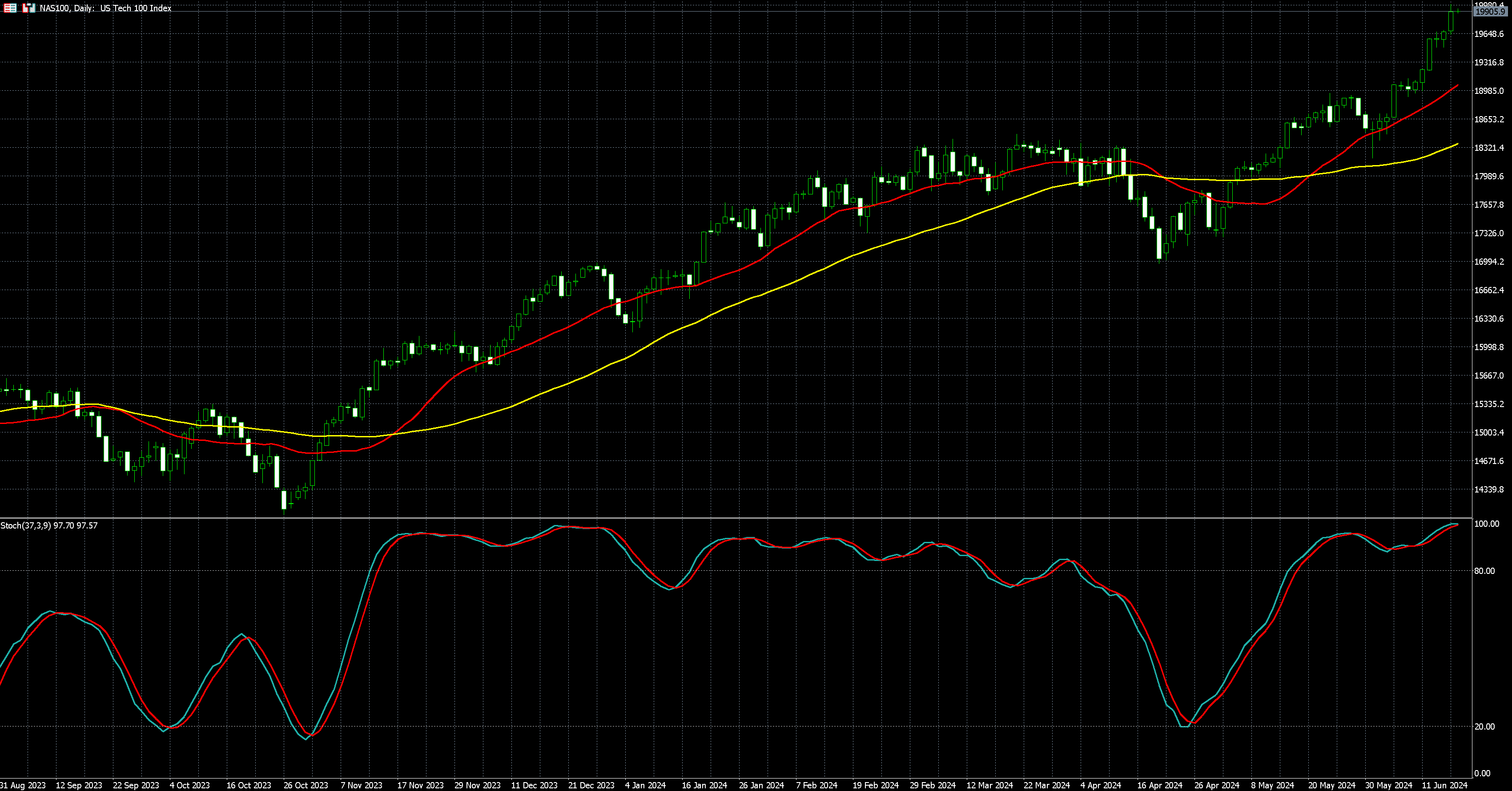

| 那斯達克100 | 19,902.50 | 1.18% |

投資人等待新一批經濟數據和聯準會官員的評論,美債殖利率自上週大幅下跌後攀升,美股主指週一 (17 日) 全體收高,道瓊收紅 0.69%,結束連續第四個交易日收跌態勢,標普 500 指數收漲 0.87%、那斯達克 100 指數再漲 1.18%、再次刷新歷史新高位。

主要股指成份股輝達自歷史高點回落,蘋果、微軟從早期跌勢中反彈,博通和台積電 ADR 買盤強勁。

政經方面,費城聯準銀行總裁哈克 (Patrick Harker) 表示,根據他目前預測,今年降息一次是合適的。這番話透露高利率可能持續下去的訊息。

根據 CME 的 FedWatch 工具,市場目前預計 9 月降息 25 個基點的可能性為 61.5%,低於前一交易日的約 70%。

投資人正等待紐約聯準銀行總裁威廉斯 (John Williams) 和聯準會理事會理事庫克 (Lisa Cook) 將於日內發表演說,以及關注將於週二公布的 5 月份零售銷售數據,以及本週稍後的房屋銷售和新屋開工數據。

另外,美國上訴法院 9 月 16 日將審理 TikTok 訴訟案,美國前總統川普一反過去的態度轉向支持 TikTok,抨擊現任美國總統拜登將為禁用 TikTok 負責,試圖吸引年輕選民。

地緣政治方面,自歐盟對中國電動車加徵最高 38.1% 關稅後,中國政府週一宣布對歐盟進口豬肉啟動反傾銷調查。

個股方面,台積電 ADR(TSM-US) 喜揚 2.74% 至每股 177.24 美元。台積電擬調漲 3 奈米代工價調整上看 5% 以上,先進封裝明年度報價也約有一到兩成的漲幅。

蘋果 (AAPL-US) 走高 1.97% 至每股 216.67 美元。科技精選產業 SPDR 基金 (XLK.US) 追蹤的指數將於週五收盤後進行季度再平衡,據 SPDR Americas Research 主管 Matthew Bartolini 表示,當中微軟和輝達的權重可能會達到約 21%,而蘋果的權重將大幅拉低至約 4.5%。

博通 (AVGO-US) 揚升 5.41% 至每股 1,828.87 美元,市值飆升至 8475.37 億美元,超越禮來 (LLY-US) (市值 8411.18 億美元),成為美國市值第八大公司。

戴爾 (DELL-US) 勁揚 5.22% 至每股 142.03 美元,部分原因是摩根士丹利分析師發表一份積極樂觀的研究報告。分析師重申對該股的「增持」評級,並將其指定為「首選股」,目標價定為 155 美元,因為該行認為,人工智慧為戴爾伺服器業務提供了一條獲得更高利潤率的途徑,戴爾 PC 業務處於領先的有利位置,並有望在明年加速成長。

特斯拉 (TSLA-US) 收紅 5.30% 至每股 187.44 美元。外傳特斯拉已獲准在上海部分街道上測試其先進全自動駕駛 (Full-Self Driving, FSD) 系統,此舉是特斯拉向中國市場推出該功能的下一步。

麥當勞決定停止與 IBM 目前在得來速自動點餐 (AOT) 技術方面的合作關係,暫停 AI 處理得來速訂單。麥當勞 (MCD-US) 週一收低 0.024%, IBM (IBM-US) 微升 0.17%。

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

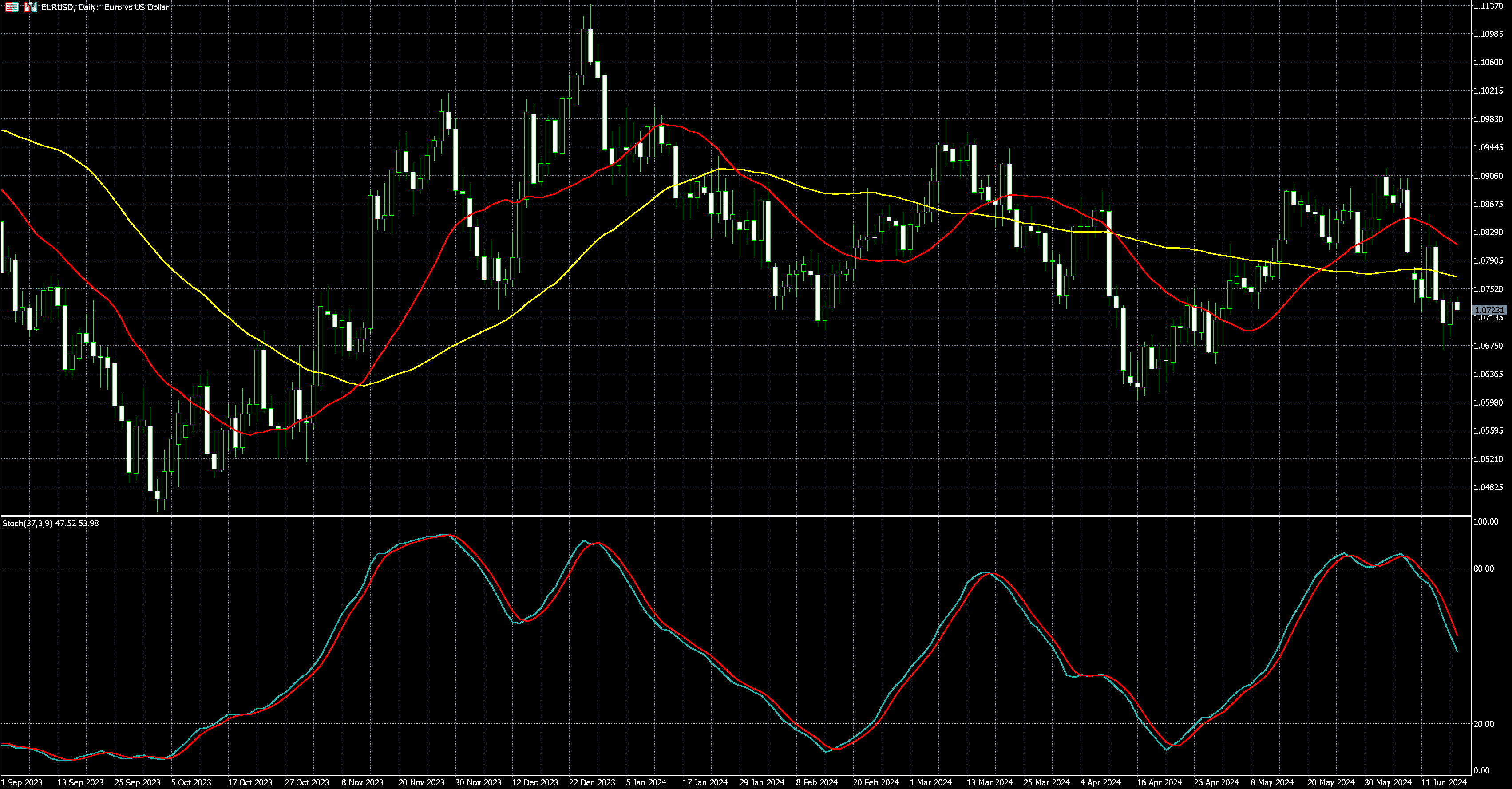

| 歐元兌美元 | 1.07341 | 0.27% |

| 美元兌日圓 | 157.72 | 0.26% |

隨歐元自上週政治動盪觸及的一個多月低點回升,美元兌歐元週一(18 日)下跌。但外匯交易商分析,整體市場趨勢仍有利於美元。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數下跌 0.2%,報 105.35,而權重最大貨幣歐元則上漲 0.27% 至 1.07341 兌 1 美元。

歐元走勢方面,投資人持續衡量歐元核心地區爆發預算危機的風險,因極右派和左派政黨在法國大選前獲得勢頭,給馬克宏(Emmanuel Macron)的中間派政府帶來壓力。

雖然歐元小幅回升,但整體趨勢仍有利於美元,如果週二 (19日) 美國零售銷售數據低於預期,就像過去幾個交易日美國大多數據一樣,市場才可能會看到更大幅度的好轉,但目前歐元兌美元的潛在動力,很大程度上受地緣政治的推動。

美國 5 月進口物價五個月來首度下滑,勞動部上週五出乎市場意料的良性報告,加上近期其它數據顯示通膨溫和,有助於聯準會(Fed)保留 9 月降息的可能性。

聯準會上週發布的更新預測顯示,所有 19 位決策官員的預測中位數是今年一次降息。

而日銀(BoJ)上週五推動削減購債規模後,美元兌日圓仍在 34 年來高點附近徘徊,週一美元兌日圓上漲 0.26% 至 157.72 日圓。

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)