2024年6月28日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,327.46 | 1.28% |

| 道瓊 | 39,153.20 | 0.12% |

| 標普500 | 5,487.10 | 0.30% |

| 那斯達克100 | 19,816.20 | 0.60% |

| 歐元兌美元 | 1.07034 | 0.22% |

| 美元兌日圓 | 160.74 | -0.03% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,327.46 | 1.28% |

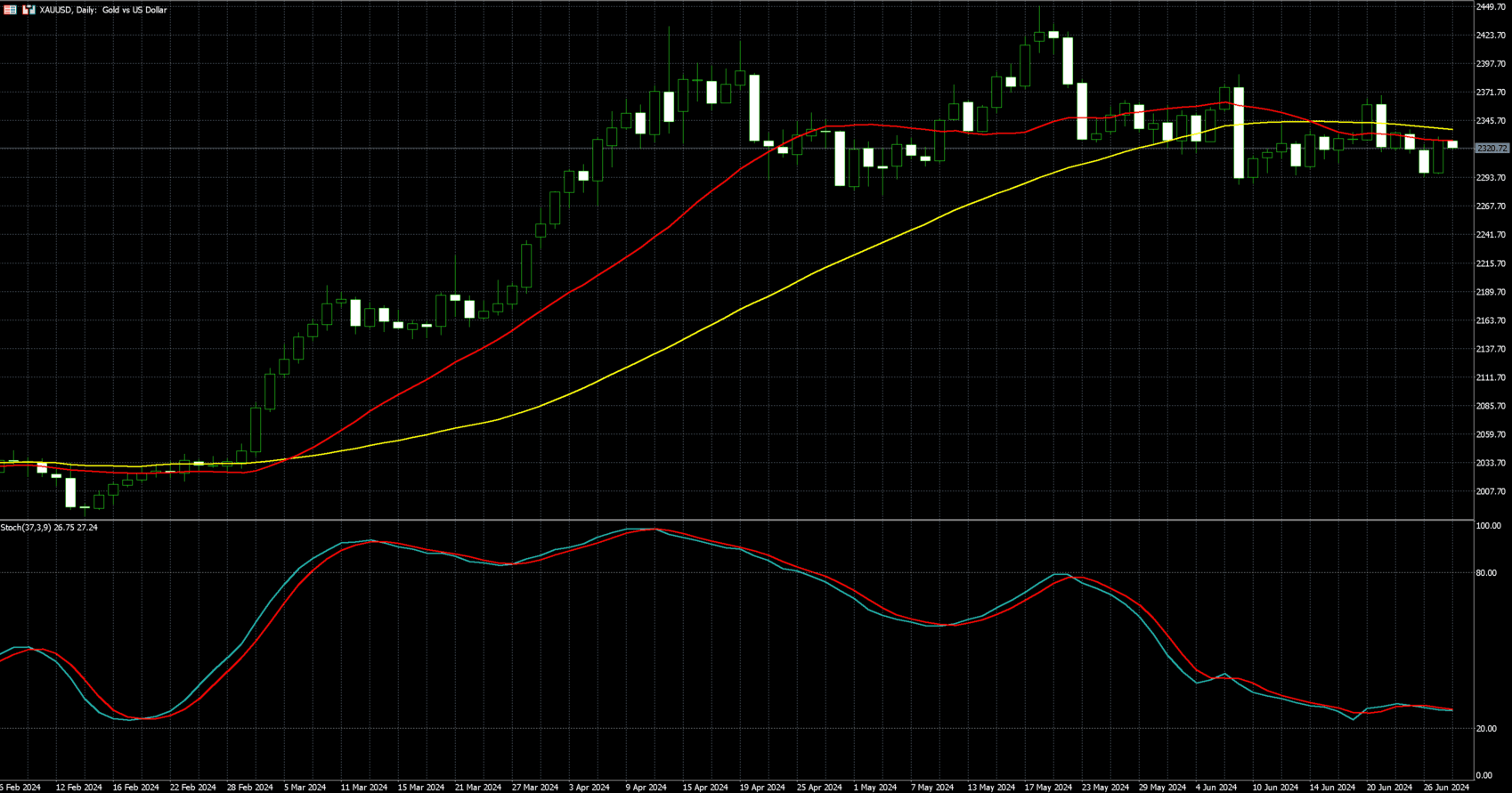

黃金週四 (27 日) 自前一日觸及的逾兩週低點上漲 1% 以上,係因美元走軟,且市場焦點轉向美國關鍵通膨數據,以探詢聯準會 (Fed) 利率路徑的線索。

7 月交割的黃金期貨價格上漲 1.28%,收每盎司 2,327.46 美元。

近日美國一些已公布的經濟數據開始支撐黃金市場,基本上是躉售庫存低於預期、GDP 終值明顯下降,拉低了美元指數,從而提振黃金期貨價格。

經濟數據顯示,5 月企業設備支出下降,同時出口下滑推高貨物貿易逆差,凸顯了經濟動力的減弱。美政府證實第一季 GDP 終值的增長大幅放緩。

美元兌一籃子貨幣下跌 0.2%,基準 10 年期公債殖利率下降至 4.2845%,這令黃金對非美元買家更具吸引力。

根據 LSEG 的 FedWatch 數據,投資人基本上堅持今年將降息兩次左右,儘管美聯準會預計只會降息一次。

由於黃金不孳息,利率下降會減少持有黃金的機會成本,增強其對投資人的吸引力。

美國個人消費支出 (PCE) 數據將於週五公布,為本週市場焦點,係因此為 Fed 首選的通膨指標,可能會揭示 Fed 的利率路徑。

隨著日圓跌至 38 年低點附近,市場也對日本當局出手干預的跡象保持警惕。在經濟的不確定性下,往往會增強黃金吸引力。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 39,153.20 | 0.12% |

| 標普500 | 5,487.10 | 0.30% |

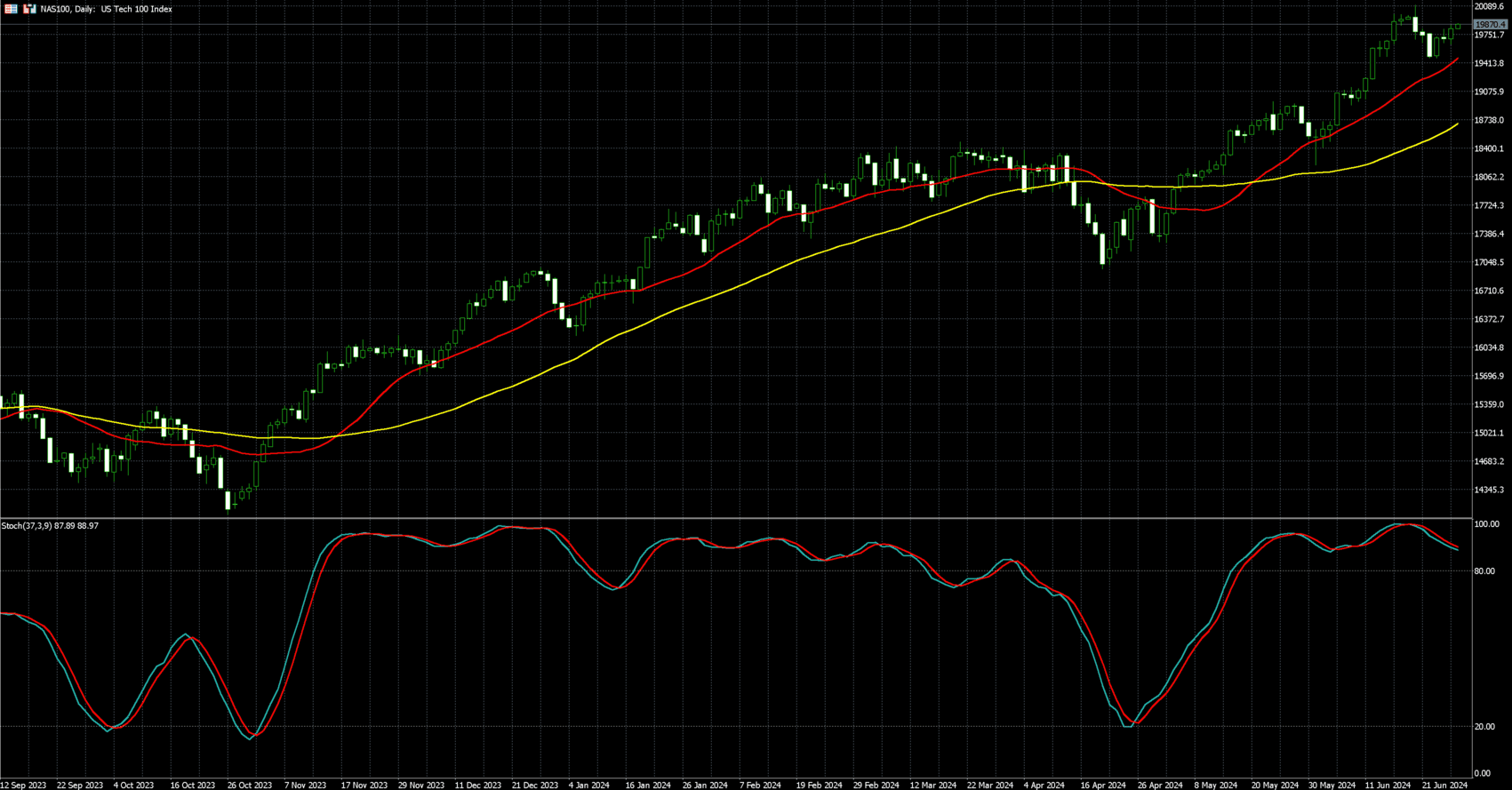

| 那斯達克100 | 19,816.20 | 0.60% |

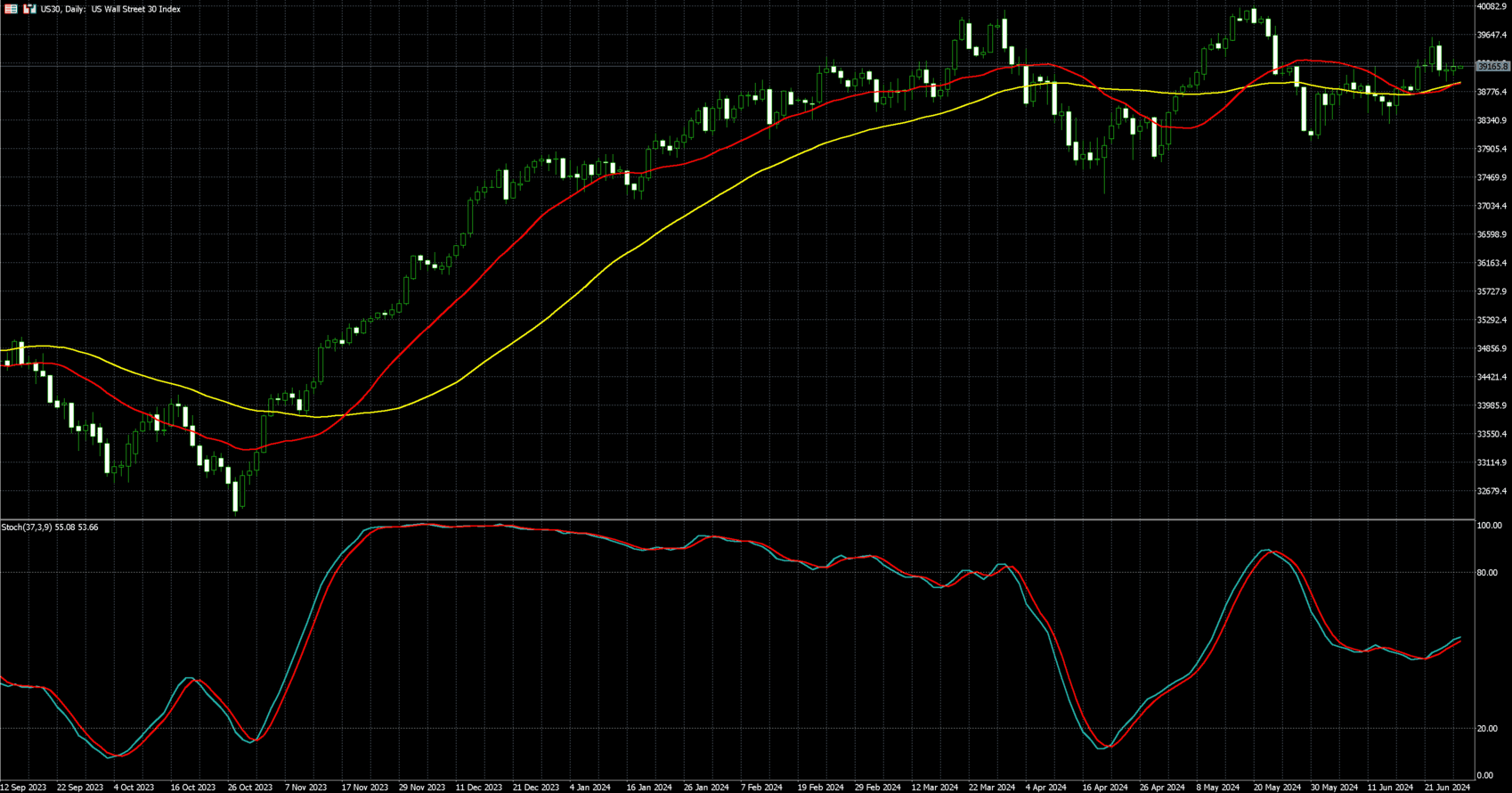

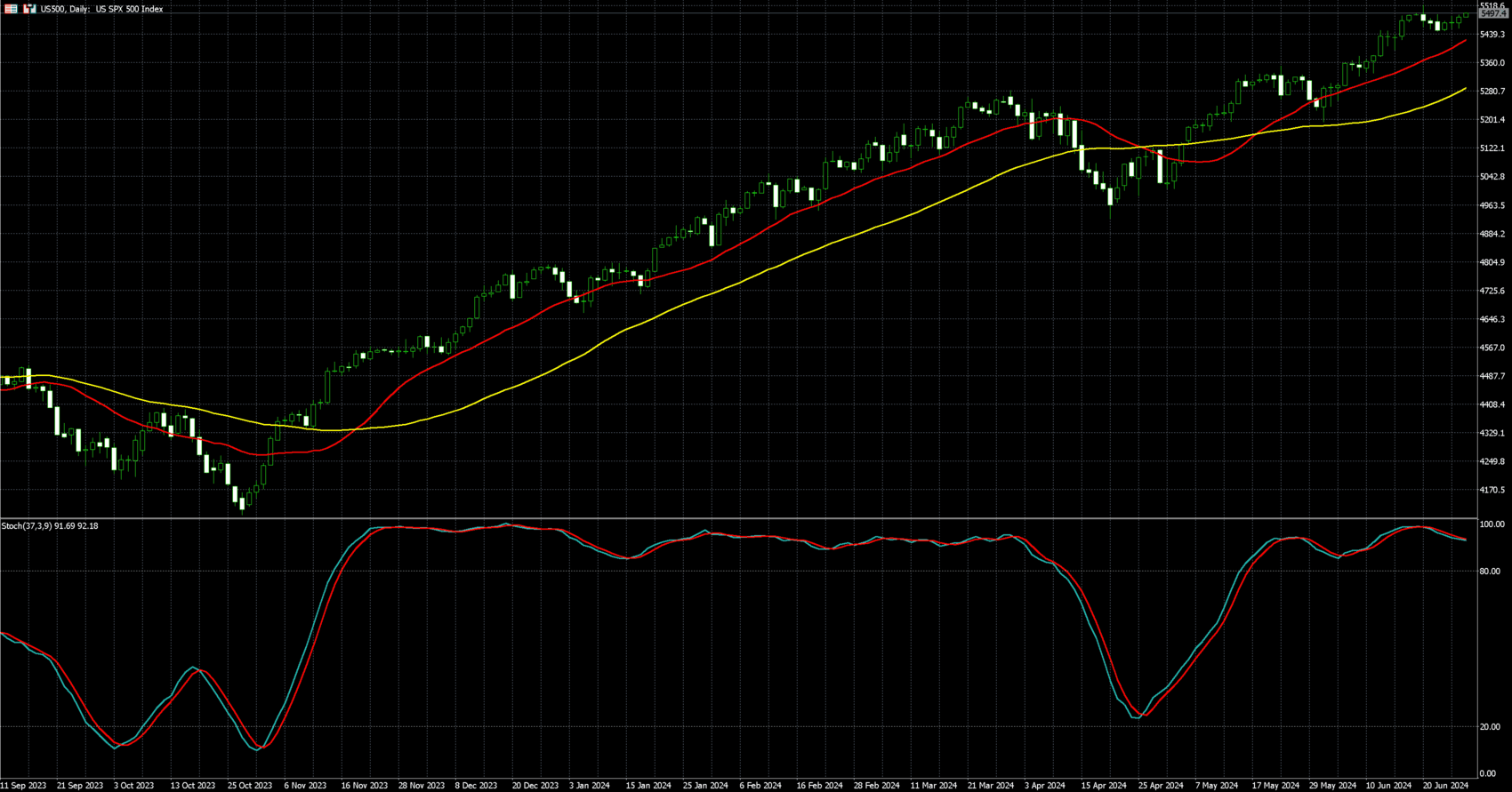

在關鍵通膨數據和即將舉行的美國總統大選辯論之前,市場觀望氣氛濃厚,美股主指週四 (27 日) 變化不大,道瓊指數收漲 0.12%、標普 500 收漲 0.30%、那斯達克 100 指數收漲 0.60%。

市場目光聚焦在週五公布的個人消費支出物價指數上,因為該指數被廣泛認為是聯準會首選的通膨指標。

在此之前,美國工廠 5 月份的商業設備訂單意外下滑,顯示由於企業借貸成本仍居高不下,第二季企業設備支出已減弱。不過,美國上週續領失業金人數升至 183.9 萬,創 2021 年底以來新高,透露就業市場放緩。

亞特蘭大聯準銀行總裁波斯提克 (Raphael Bostic) 週四預計央行 2024 年將降息一次,2025 年降息多達四次。

國際貨幣基金 (IMF) 總裁喬治艾娃 (Kristalina Georgieva) 週四表示,聯準會「至少」應等到年底才降息,美國是唯一一個成長高於新冠疫情前水準的二十大工業國 (G20) 的經濟體,「強勁」成長顯示通膨持續存在上行風險。

另外,市場也聚焦美國總統拜登和前總統川普於台灣時間 6 月 28 日上午 9 點進行首場美國總統大選辯論會,本場辯論將持續 90 分鐘,將就各自司法問題、經濟、移民、國際政局等進行攻防。

個股方面,摩根大通 (JPM-US) 收紅 0.88% 至每股 199.17 美元。美國聯邦準備理事會週三宣布,所有接受壓力測試的 31 家大型銀行全數通過測試,有能力因應重大金融危機。摩根大通週三披露其對聯準會調查結果的回應,稱聯準會高估小摩一項關鍵收入指標,而其在測試中的損失實際上應該高於監管機構的調查。

美國晶片大廠美光週三盤後公布上季營收 68.1 億美元,優於華爾街預期,但財測遜預期,美光 (MU-US) 週四狂瀉 7.12% 至每股 132.23 美元。拖累輝達 (NVDA-US)、博通等晶片股下滑。

財經網紅「咆哮小貓 (Roaring Kitty)」週四突然發布了狗狗的照片後,美國大型寵物用品網路公司 Chewy (CHWY-US) 股票盤中一度暴漲 34%,但尾盤跌勢迅速,終場收黑 0.31% 至每股 29.05 美元。

知名運動品牌 NIike (NKE-US) 週四收高 0.14% 至每股 94.19 美元,盤後大跌超 7%。NIike 週四盤後第四季營收意外下降,原因是該運動服裝製造商在 On 和 Hoka 等品牌的競爭日益激烈的情況下,其服裝和鞋類需求低迷。

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

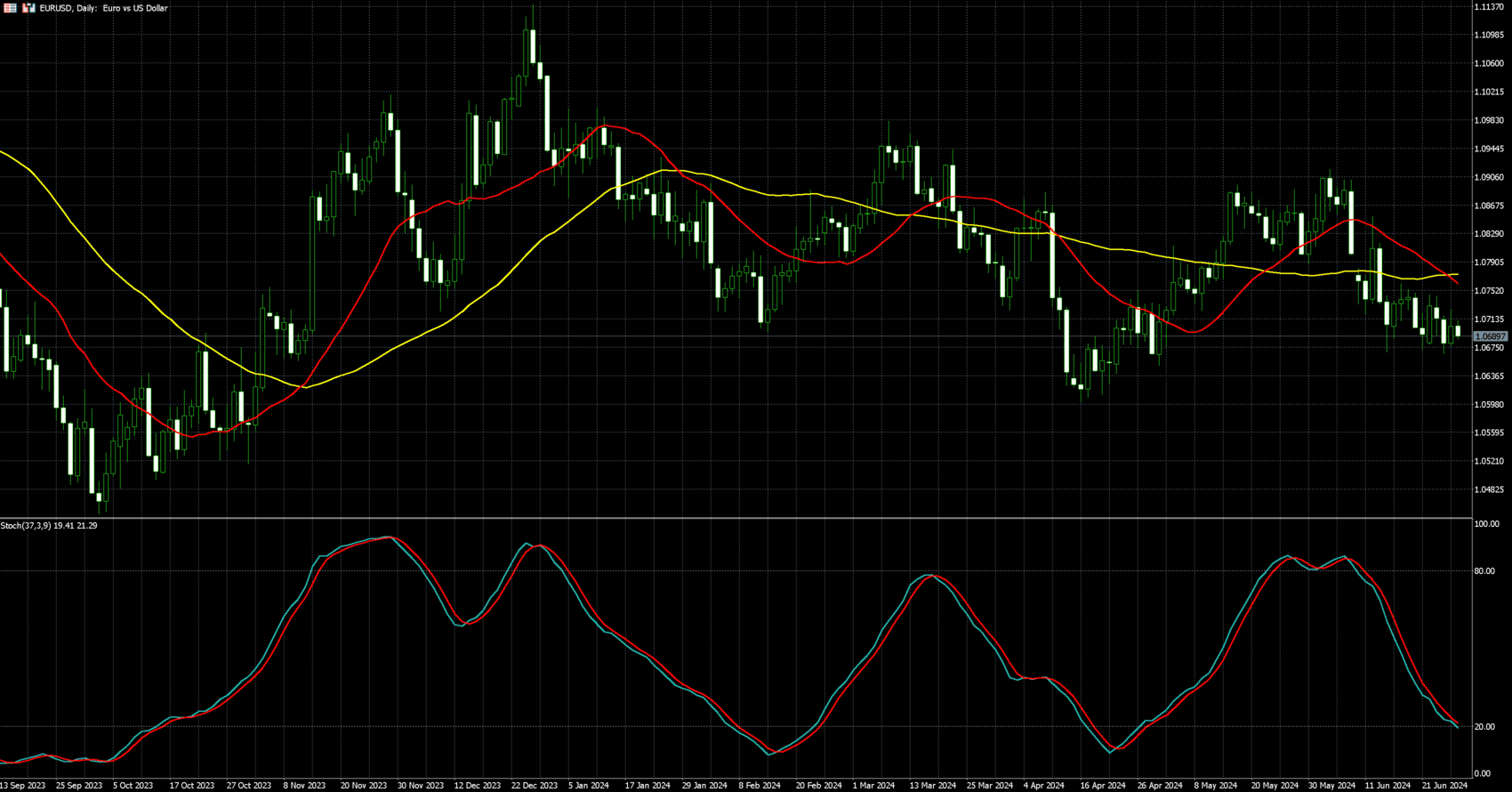

| 歐元兌美元 | 1.07034 | 0.22% |

| 美元兌日圓 | 160.74 | -0.03% |

美元週四(27 日)走低。疲軟的經濟數據支持聯準會(Fed)今年將開始降息的預期,使美元承壓。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數下滑 0.1% 至 105.91,距離週三近兩個月高點 106.13 依然不遠,而權重最大貨幣歐元則上漲 0.22% 至 1.07034 美元。

在美國公布數據後,美元兌日圓匯率從 38 年高點小幅下跌,交易員仍對日本政府干預的任何跡象保持高度警惕。

美國報告顯示,截至 6 月 22 日一週內,初領失業救濟金人數下降至 23.3 萬人。不過,在截至 6 月 15 日一週內,連續申領失業救濟金人數加了 1.8 萬人,達 183.9 萬人。

同時,美國 5 月製造業新訂單意外下降,顯示第二季企業設備支出減弱。

5 月不包括飛機和軍事硬體在內的核心資本耐久財訂單月減 0.6%,創今年以來最大降幅。《路透》調查的經濟學家此前預測為小幅成長 0.1%。

更多數據顯示美國第一季經濟成長大幅放緩。上季國內生產毛額(GDP)季增年率小幅上修為 1.4%,但低於 2023 年末三個月的 3.4%。

GDP 報告也顯示消費支出疲軟。美國消費增長從此前預測的 2% 下修至 1.5%。

市場似乎更關注個人消費的下滑,這絕對會構成美國經濟放緩的跡象,第一季 GDP 低於最高水平是可以預期的,但消費下降表明經濟可能進一步放緩。

然而,由於今年在 FOMC 具投票權的亞特蘭大聯準銀行總裁 Raphael Bostic 的言論,美元整體跌幅有限,Bostic 在週四發表的一篇文章中表示:「就目前情況而言,我依然認為,情況可能會促使聯邦基準利率在今年第四季下調。」

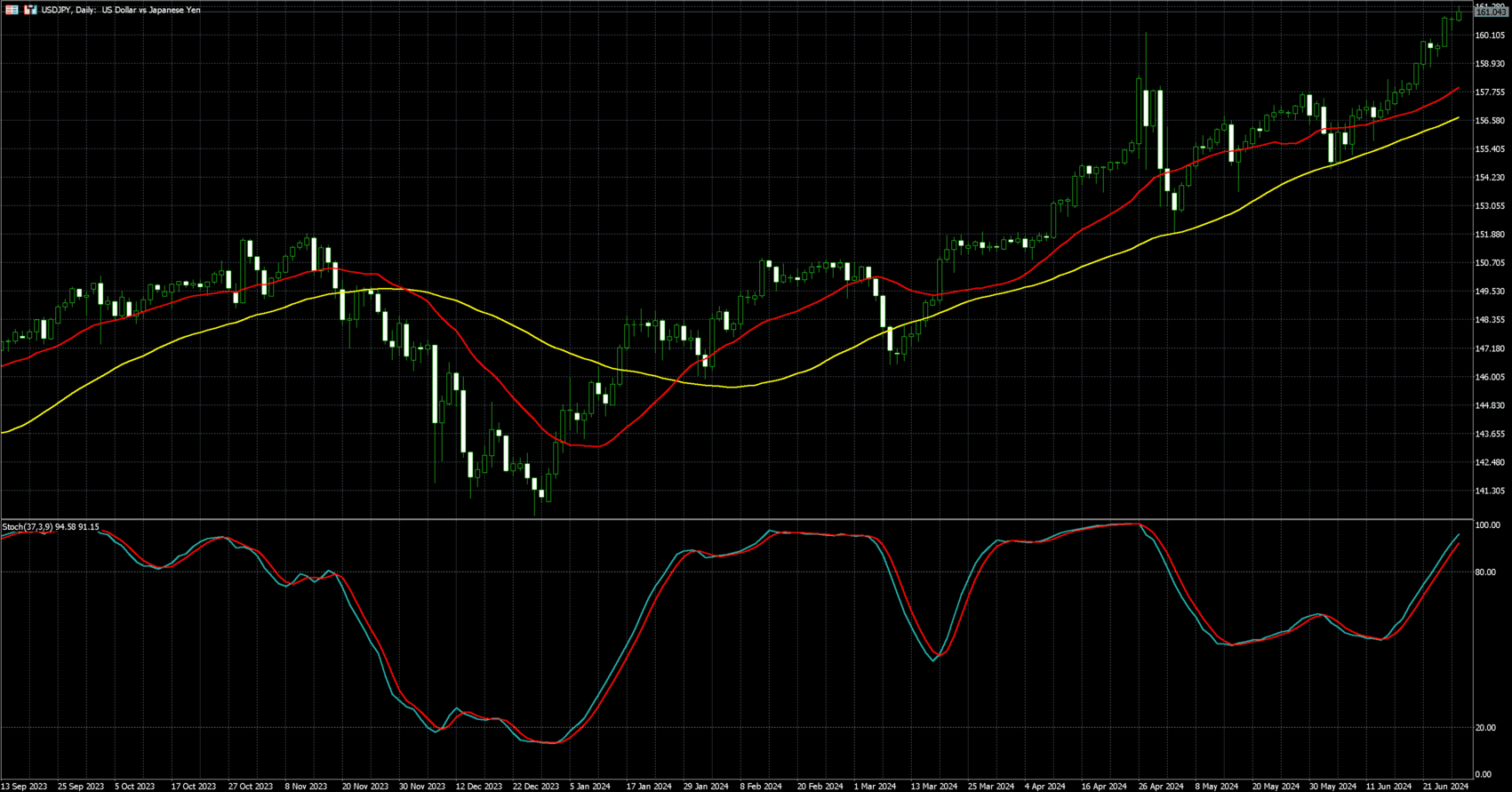

週四美元兌日圓小幅下跌 0.03% 至 1 美元兌 160.74,週三美元兌日圓曾一度升至 160.866,創下 1986 年 12 月以來新高。

美元兌日圓本月已上漲大約 2%,今年迄今下跌約 12%,持續受到美國和日本之間巨大利差的打擊。這鼓勵了投資人利用日圓作為利差交易的融資貨幣。

分析師表示,儘管日本政府干預貨幣的風險增加,但日本當局可能會等到週五美國個人消費支出(PCE)物價指數公布後才入市。不過,他們認為任何干預措施的效果都可能有限。

市場普遍認為日銀將於週五採取行動,但最好的情況是美國通膨大幅放緩,以進一步支持聯準會今年降息的預期。

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)