2024年7月9日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

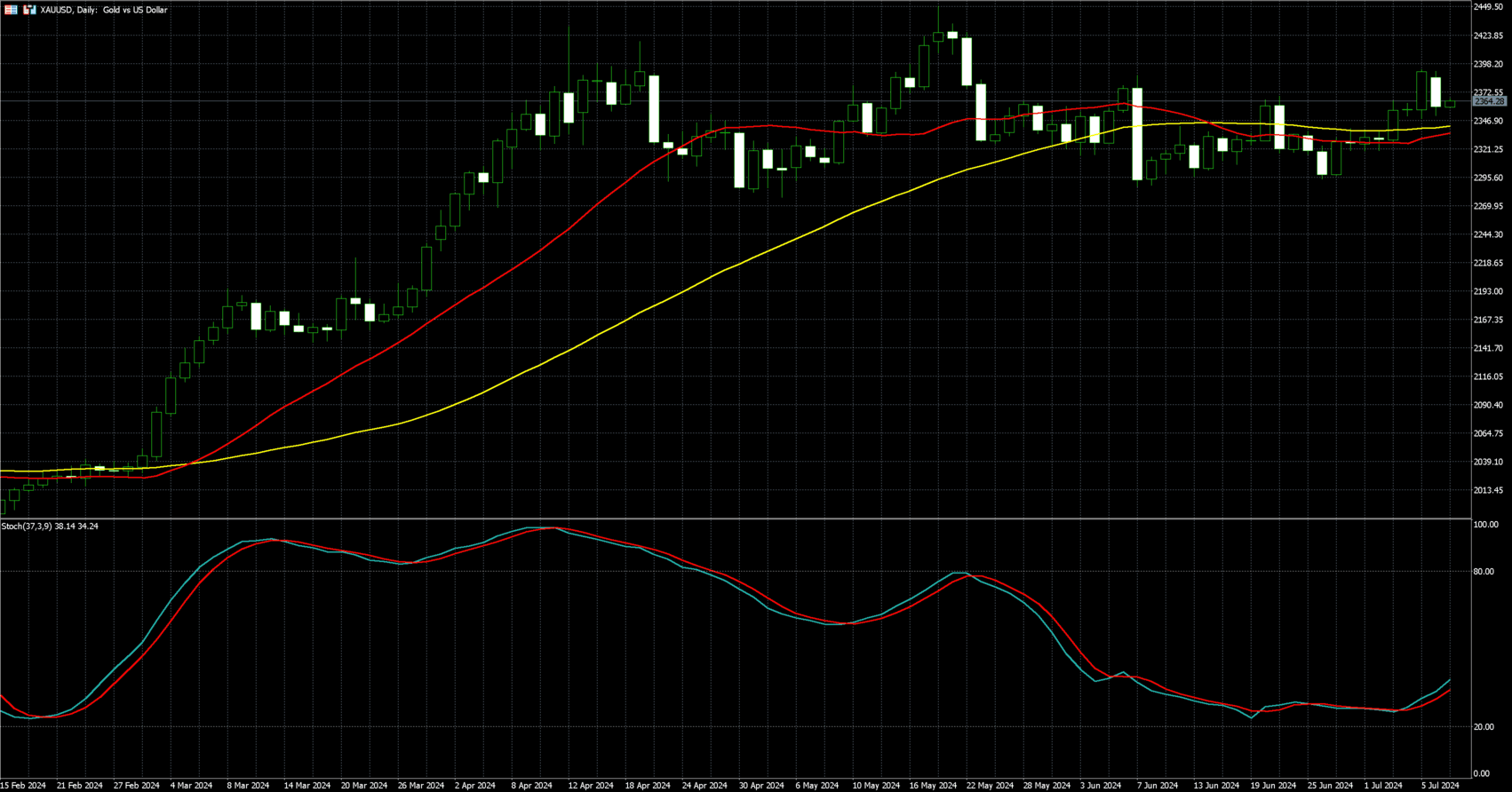

| 黃金 | 2,359.07 | -1.32% |

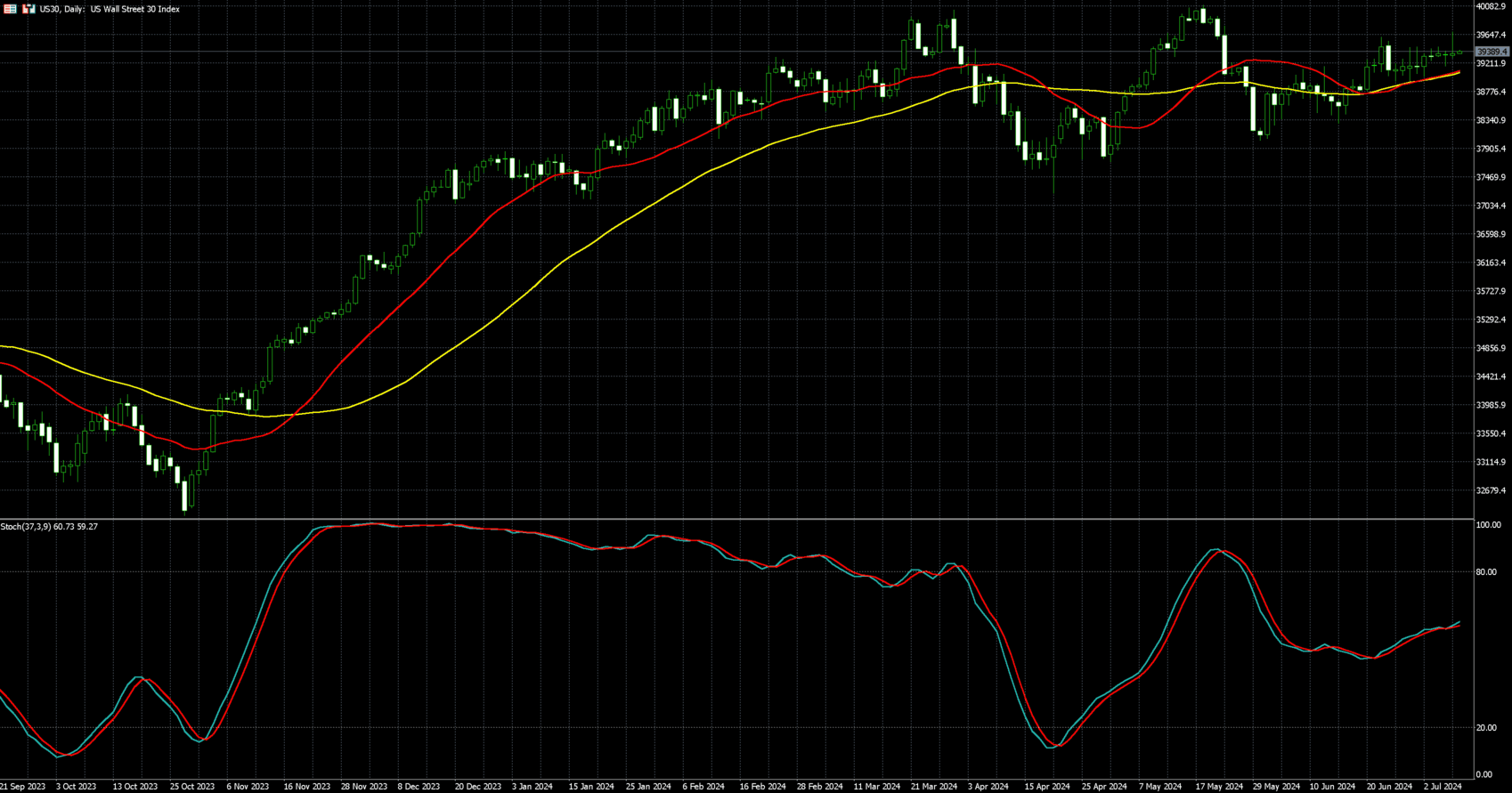

| 道瓊 | 39,355.40 | 0.05% |

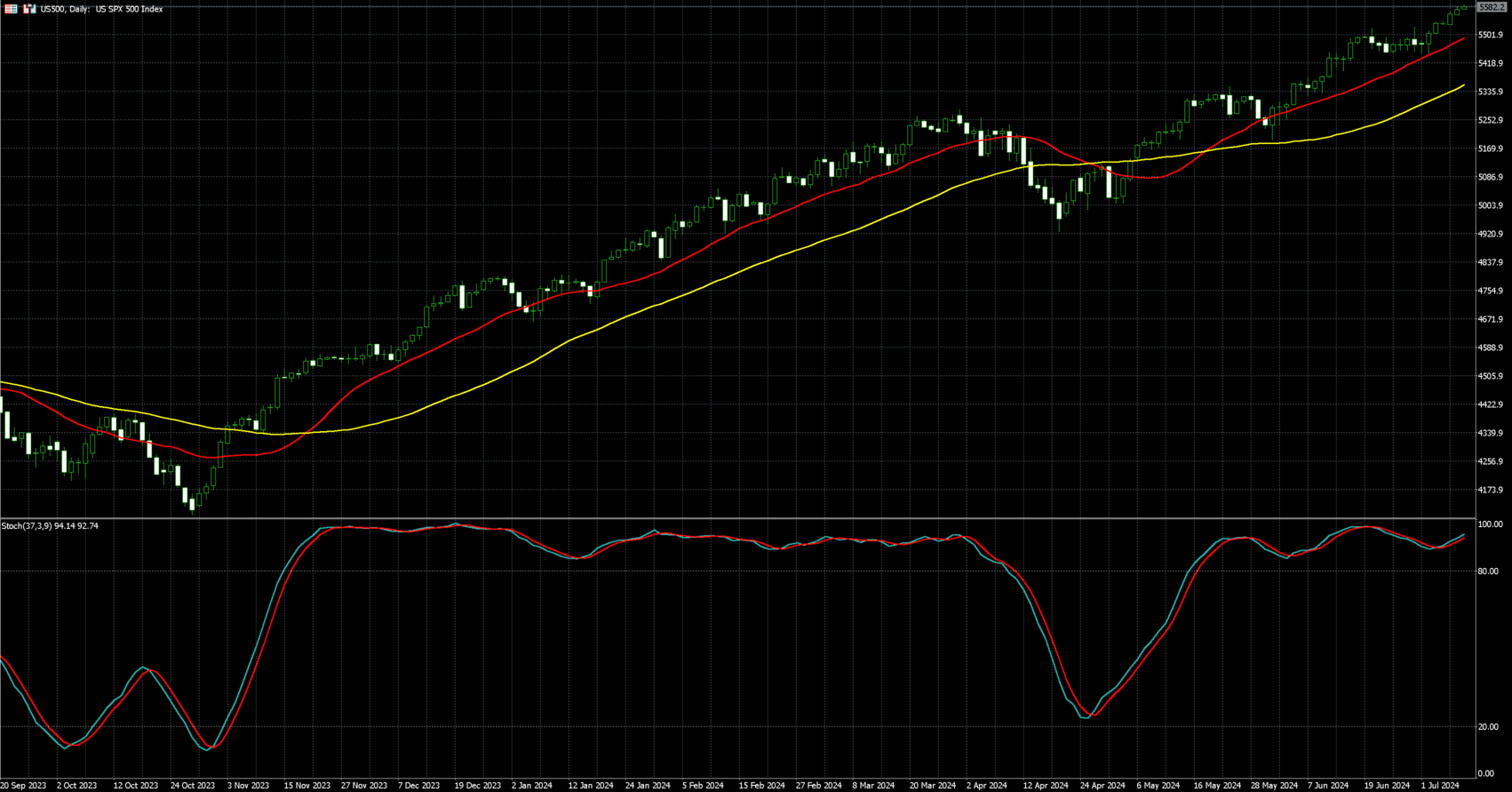

| 標普500 | 5,574.60 | 0.24% |

| 那斯達克100 | 20,462.20 | 0.44% |

| 歐元兌美元 | 1.08236 | -0.14% |

| 美元兌日圓 | 160.81 | 0.00% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,359.07 | -1.32% |

黃金價格週一 (8 日) 跌逾 1%,係因受到股市風險偏好上漲和投資者獲利了結的影響。前一交易日,因聯準會 (Fed) 9 月降息的可能性上升而大幅上漲。

7月交割的黃金期貨價格下跌 1.32%,至每盎司 2359.07 美元。

市場分析,金價週一的大跌,主要是因為大量的獲利了結後轉向美股,因美股基本面表現強勁,這與貴金屬在資產分配上存在著一些競爭因素。

美股週一大盤創新高,那斯達克指數和標普 500 指數創下歷史新高,道指則創一個多月新高。

但基於 Fed 將降息的預測,黃金價格仍會走高,Fed 觀察工具顯示,9 月就會降息,接著 11 月和 12 月可能再次降息,這對黃金是利多。

上週美國非農就業數據顯示勞動市場疲軟,強化 Fed 即將啟動降息的預期心理。目前市場預計,聯準會 9 月降息和 12 月再次降息的可能性為 71%。

本週投資者焦點放在 Fed 主席鮑爾 (Jerome Powell) 的半年度國會證詞、一系列 Fed 官員評論,以及週四公佈的美國通膨數據。

另外,黃金最大消費國中國人行今年 6 月連續第二個月沒有購買黃金儲備。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 39,355.40 | 0.05% |

| 標普500 | 5,574.60 | 0.24% |

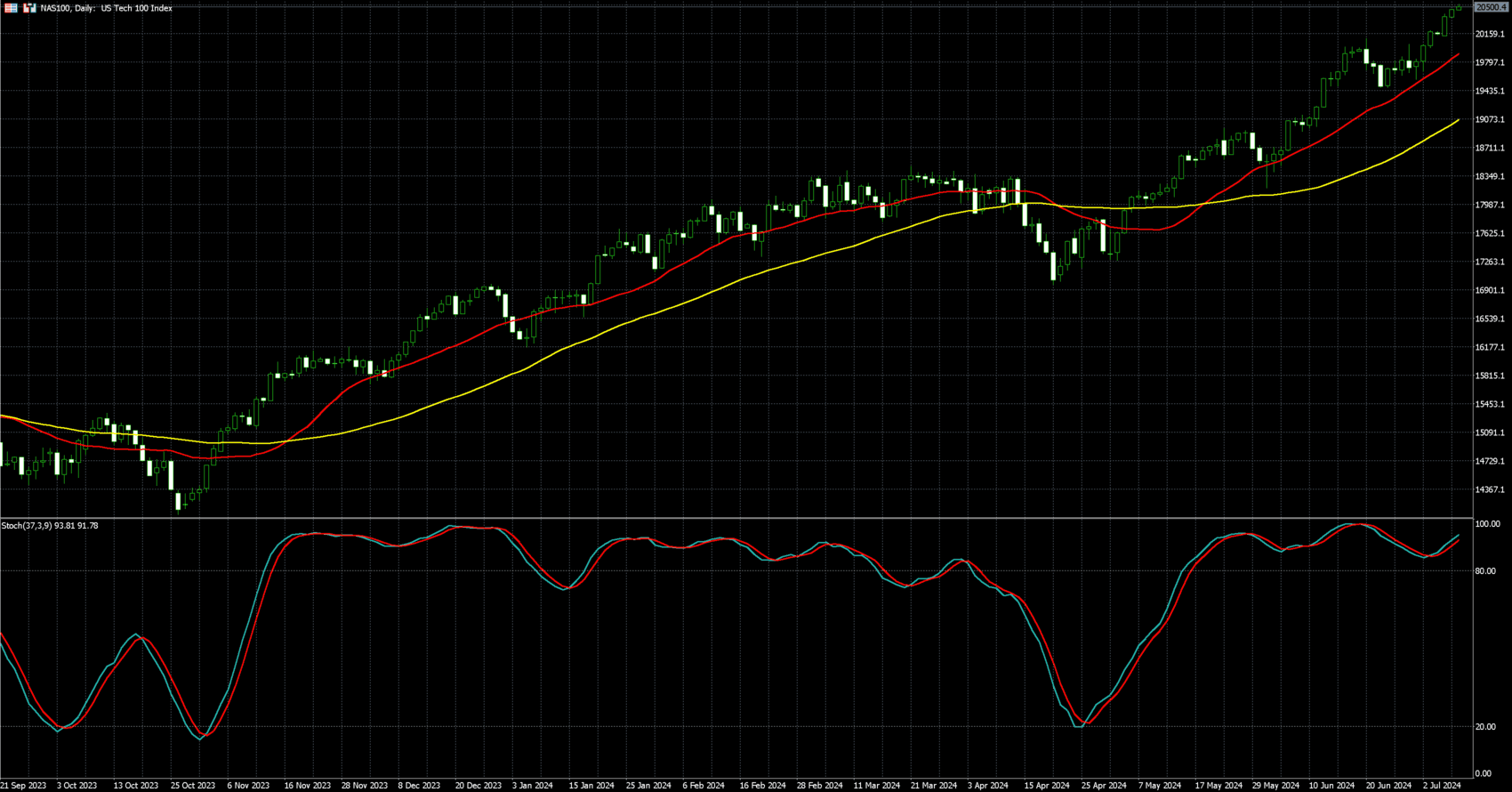

| 那斯達克100 | 20,462.20 | 0.44% |

投資人等待聯準會主席赴國會聽證會和本週關鍵通膨數據,美股主指週一 (8 日) 多收紅,道瓊上漲 0.05%、標普 500 上漲 0.24%、那斯達克 100 指數上漲 0.44%,其中標普 500 和那斯達克 100 指數再度收於歷史新高。

鮑爾週二和週三分別到參議院和眾議院就半年度貨幣政策報告作證,他上週曾表示,儘管聯準會在降低通膨方面取得一些進展,但政策制定者仍然沒有足夠的信心開始降息。聯準會六月會議紀錄進一步證實了這個觀點。

上週弱於預期的非農就業報告提高人們對就業市場正在降溫的希望,為聯準會開始降息提供了更多動力,不過,本週又一關鍵通膨將出爐。6 月消費者物價指數 (CPI) 將於週四公佈,預計月增 0.1%,年增 3.1%。預計備受關注的核心 CPI 將保持在 0.2% 不變。

交易員預計 9 月降息 1 碼的機率將超過 72%,高於上週的 57.9%。

第二財報季即將開跑,該財報季將於週五公佈一系列重量級銀行財報,由摩根大通、富國銀行、花旗及紐約梅隆等大型銀行打頭陣。

其他消息方面,美國總統拜登向民主黨同僚承諾,他將繼續參加 2024 年的美國總統大選。南韓科技巨頭三星電子旗下員工自週一起展開 3 天罷工,約 6500 人響應,要求資方調整薪資福利。而法國面臨著嚴重的政治不確定,國會大選未有黨派過半。

個股方面,康寧 (GLW-US) 週一飆漲超 11% 至每股 43.05 美元,創下該股自 2020 年 3 月以來的最佳交易日,人工智慧熱潮推動設備需求強於預期,康寧上調第二季財測,預計第二季銷售額為 36 億美元,高於先前預期的 34 億美元,康寧計劃在未來三年內年增銷售額將超過 30 億美元。

人工智慧晶片龍頭輝達 (NVDA-US) 收紅 1.88% 至每股 128.20 美元。New Street Research 分析師 Pierre Ferragu 近日將輝達投資評等,從「買入」調降至「中立」,預期除非在牛市行情下,否則未來上漲空間有限。

晶圓代工龍頭台積電 ADR (TSM-US) 收紅 1.43%,盤中一度勁揚 4.8%,市值首次突破 1 兆美元。由於全球最大代工晶片製造商台灣台積電看到了對人工智慧 (AI) 和其他尖端晶片的強勁需求,該公司正從中受益。摩根士丹利 (MS-US) 和摩根大通 (JPM-US) 上週末發表對台積電前景持樂觀態度的報告。

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

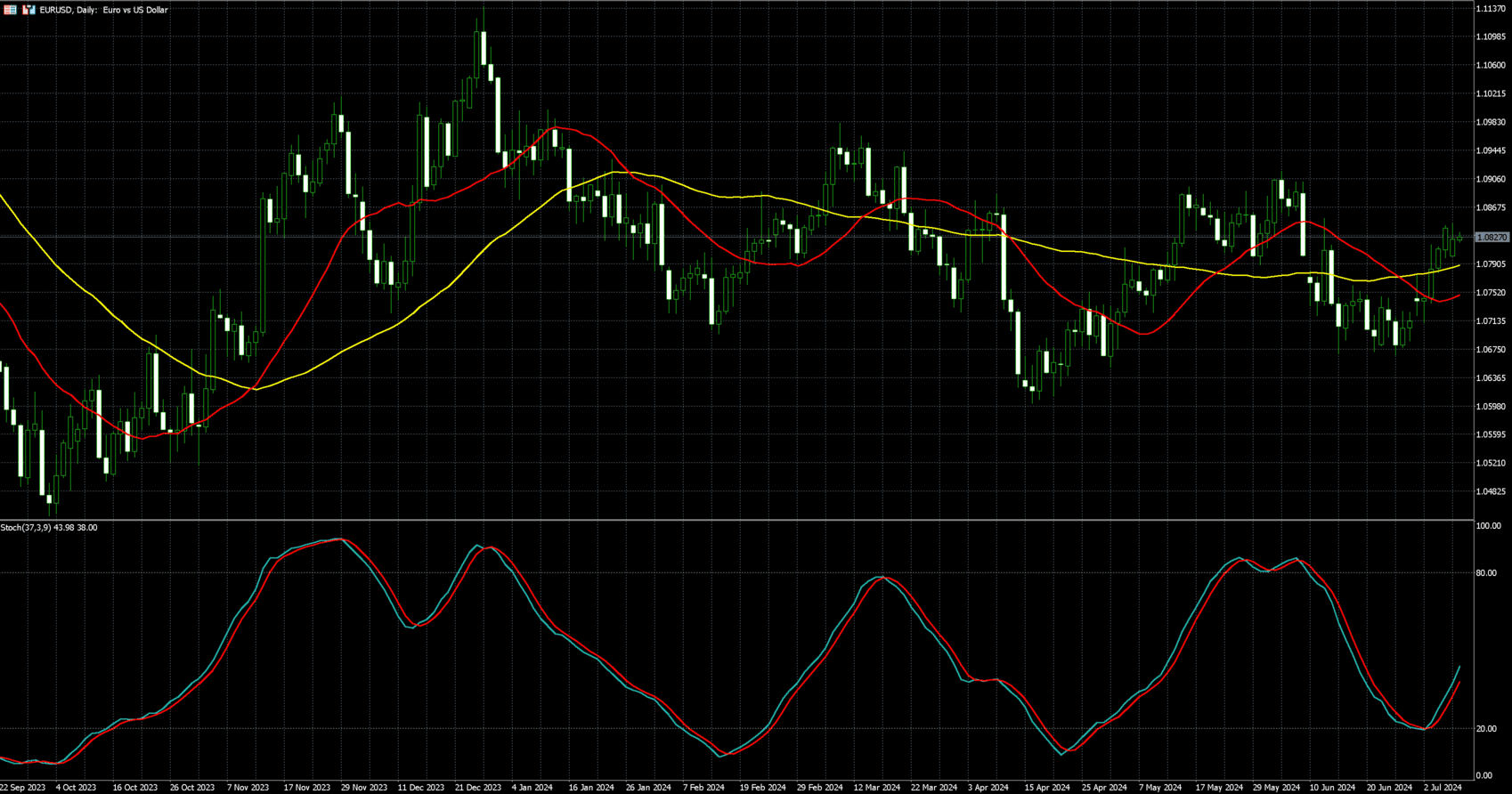

| 歐元兌美元 | 1.08236 | -0.14% |

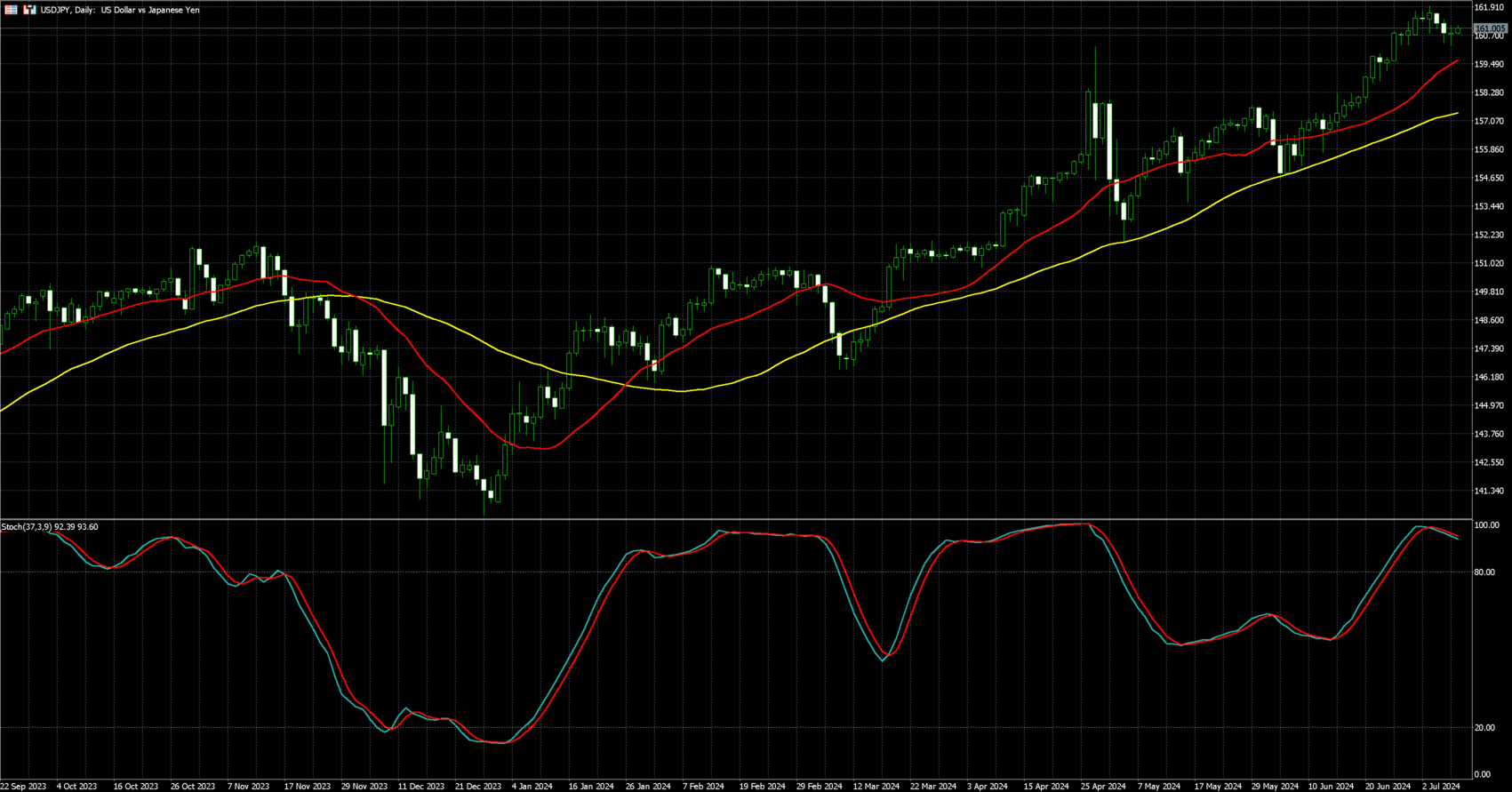

| 美元兌日圓 | 160.81 | 0.00% |

美元週一(8 日)自三週多低點回升。上週五的非農就業數據提振了聯準會(Fed)將很快開始降息的押注,壓低美元。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 上漲 0.04% 至 104.99,而權重最大貨幣歐元則下跌 0.14% 至 1.08236 兌 1 美元。

上週五公布的 6 月就業報告顯示當月就業增長強勁,但背後細節卻較為疲軟,導致美元下跌。

政府和醫療保健服務部門的招聘約占就業成長的四分之三,失業率達到兩年多新高 4.1%。4 月和 5 月產生的就業也比之前估計的少了 11.1 萬個,而年薪增速為三年來最慢。

交易員將密切關注聯準會主席鮑爾(Jerome Powell)週二和週三出席國會聽證時的言論,以尋找降息日益臨近的跡象。

根據芝商所(CME Group)FedWatch 工具,交易員認為今年可能有兩次降息,並預計聯準會在 9 月會議上首次降息的可能性為 76%,接著於 12 月再次降息。

本週美國主要經濟數據將是週四公布的 6 月消費物價數據。

歐元週一下跌 0.11% 至 1.0824 美元,但在法國大選顯示出現懸峙國會後,歐元兌美元匯率從隔夜低點回升。

市場目前仍在等待,看看新政府聯盟能否聚集 240 至 250 名立法者,組成一個在法國能夠運作的政府,故歐元當前正處於觀望狀態。

而在歐洲懷疑論者勒龐(Marine Le Pen)的國民聯盟(National Rally)未能贏得多數席位後,對法國可能退出歐元區的一些擔憂也有所緩解。

美元兌日圓週一維持平盤在 0.00%,至 160.81 日圓,上週曾觸及 38 年高點 161.950。

週一稍早的數據顯示,日本 5 月平均基本薪資上升 2.5%,創 31 年來最快增幅,美元兌日圓小幅上漲。

日銀(BoJ)表示,由於勞動市場狀況緊張,整體經濟的薪資上漲正在擴大,這表明日銀有信心日本在持久實現 2% 通膨目標方面取得進展。這種樂觀評估可能增加日銀最快在 7 月 30 日至 31 日的下次會議上升息的可能性。

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)