2024年7月19日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

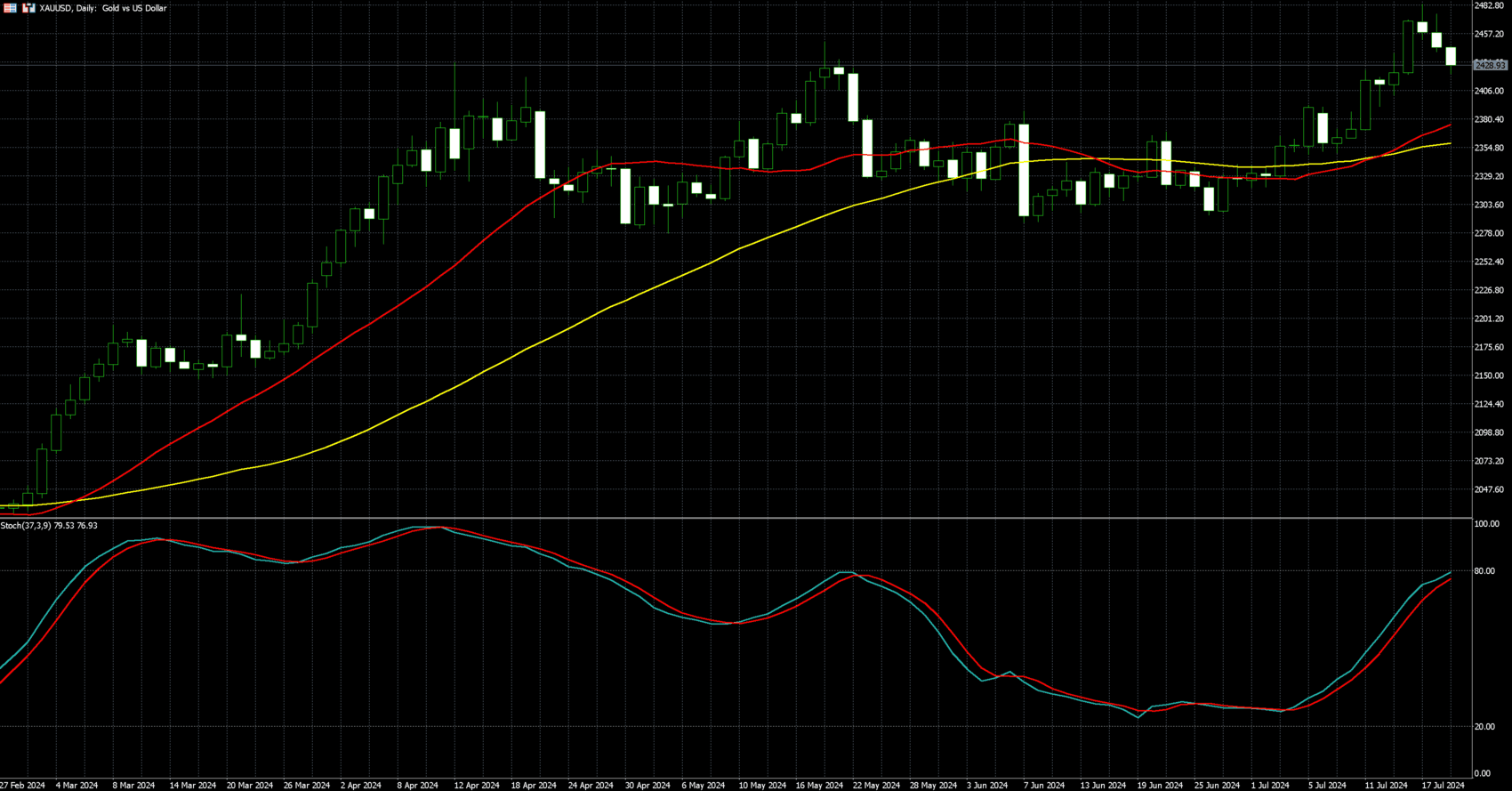

| 黃金 | 2,445.06 | -0.55% |

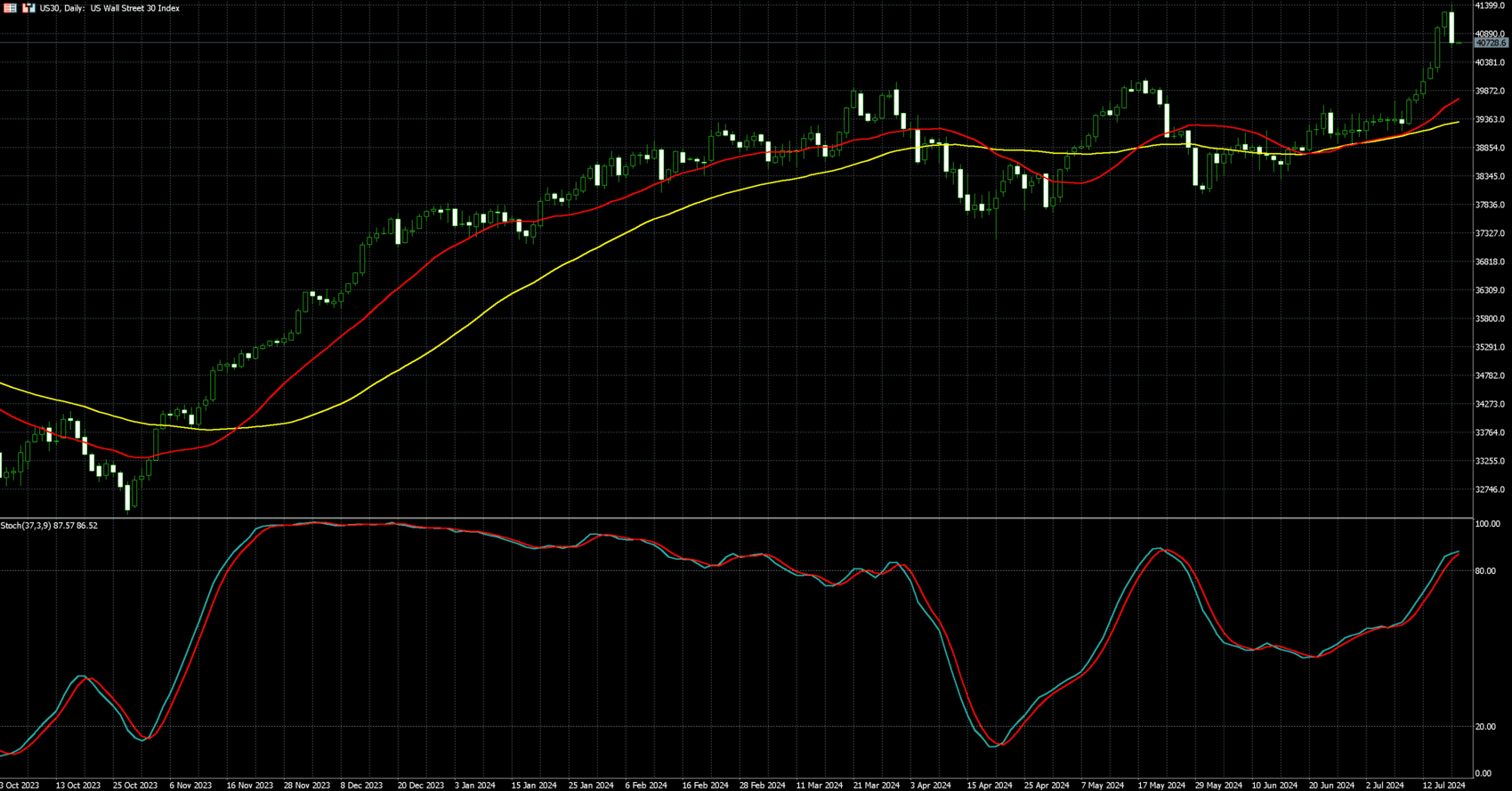

| 道瓊 | 40,722.60 | -1.34% |

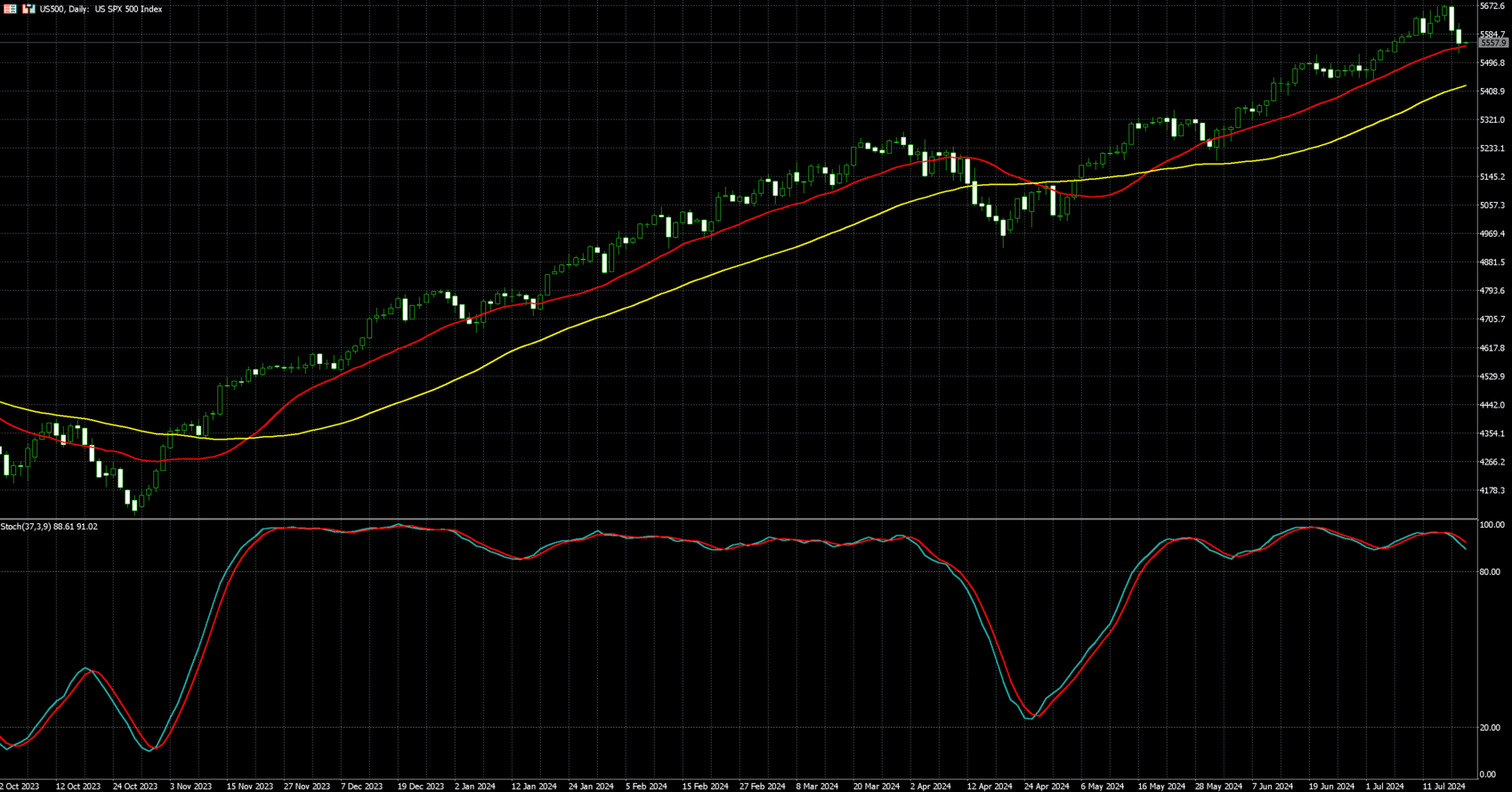

| 標普500 | 5,556.00 | -0.70% |

| 那斯達克100 | 19,760.90 | -0.32% |

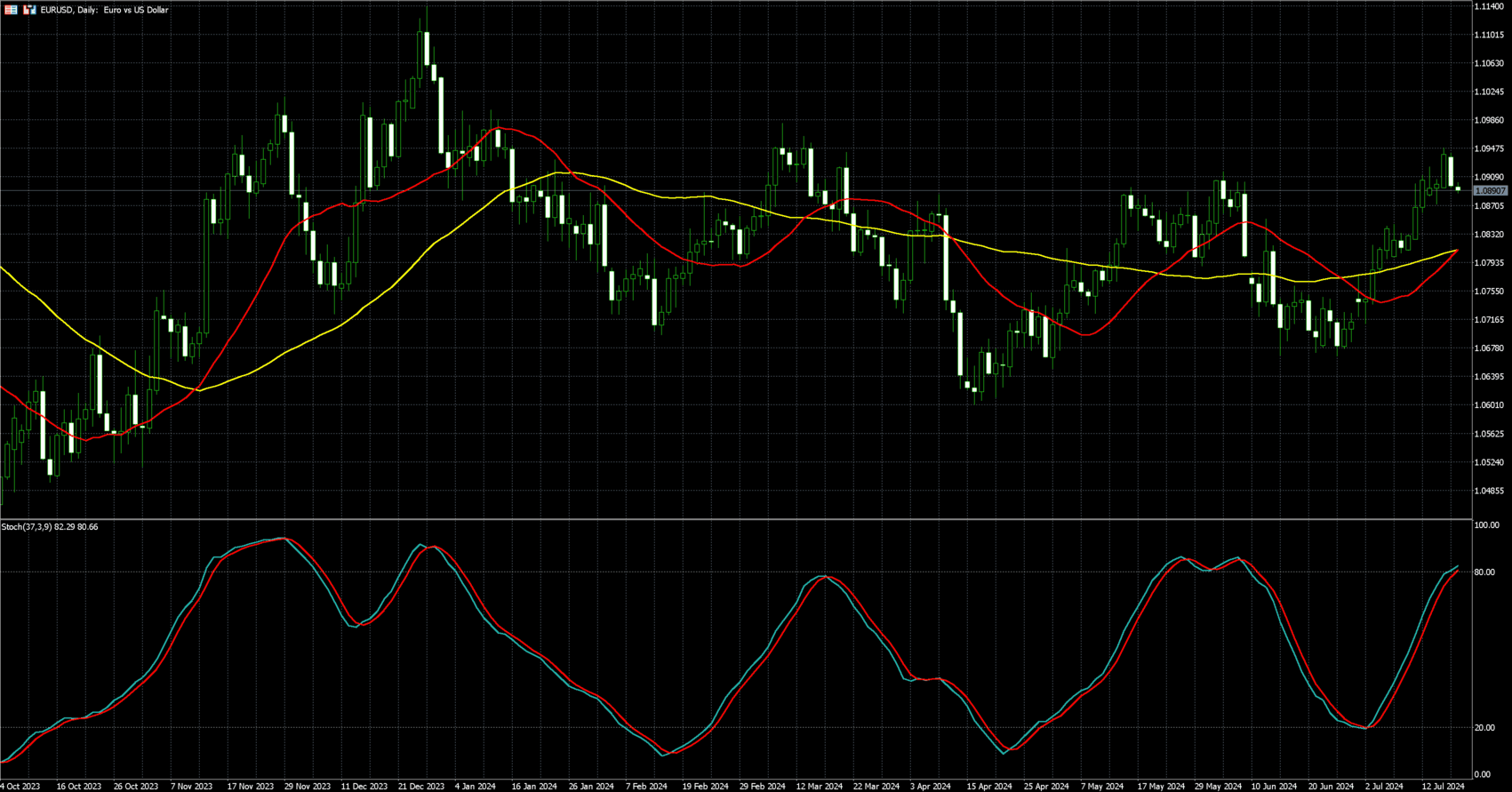

| 歐元兌美元 | 1.08964 | -0.39% |

| 美元兌日圓 | 157.37 | 0.77% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,445.06 | -0.55% |

黃金價格週四 (18 日) 小幅回落,但仍維持在前一交易日觸及的歷史高點附近,因美聯準會 (Fed) 9 月降息的預期持續增強。

8 月交割的黃金期貨價格下跌 0.55%,收每盎司 2445.06 美元。

分析師預計,在 Fed 降息準備的推動下,貴金屬將長期上漲,因相信通膨已得到控制,且地緣政治不穩定和央行需求也為黃金創造了積極的中長期前景。

根據芝商所 FedWatch 工具,市場預計美國 9 月降息的可能性為 98%。

由於黃金不孳息,因此降息可削減持有黃金的機會成本,提高其對投資者的吸引力。

美國勞工部週四公佈,上週美國初次請領請失業救濟人數增幅超出預期,但勞動市場並未發生重大變化。

然而,國際貨幣基金組織 (IMF) 週四表示,Fed 今年底前不應降息。

同時,歐洲央行 (ECB) 維持利率不變,一如預期。ECB 行長拉加德(Christine Lagarde) 對 9 月降息採取「完全開放」的立場。

分析師也認為,由於美國總統候選人對中國發表負面言論,引發中國一些避險需求。

根據世界黃金協會的數據,今年 6 月全球實物支持的黃金 ETF 連續第二個月淨流入。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 40,722.60 | -1.34% |

| 標普500 | 5,556.00 | -0.70% |

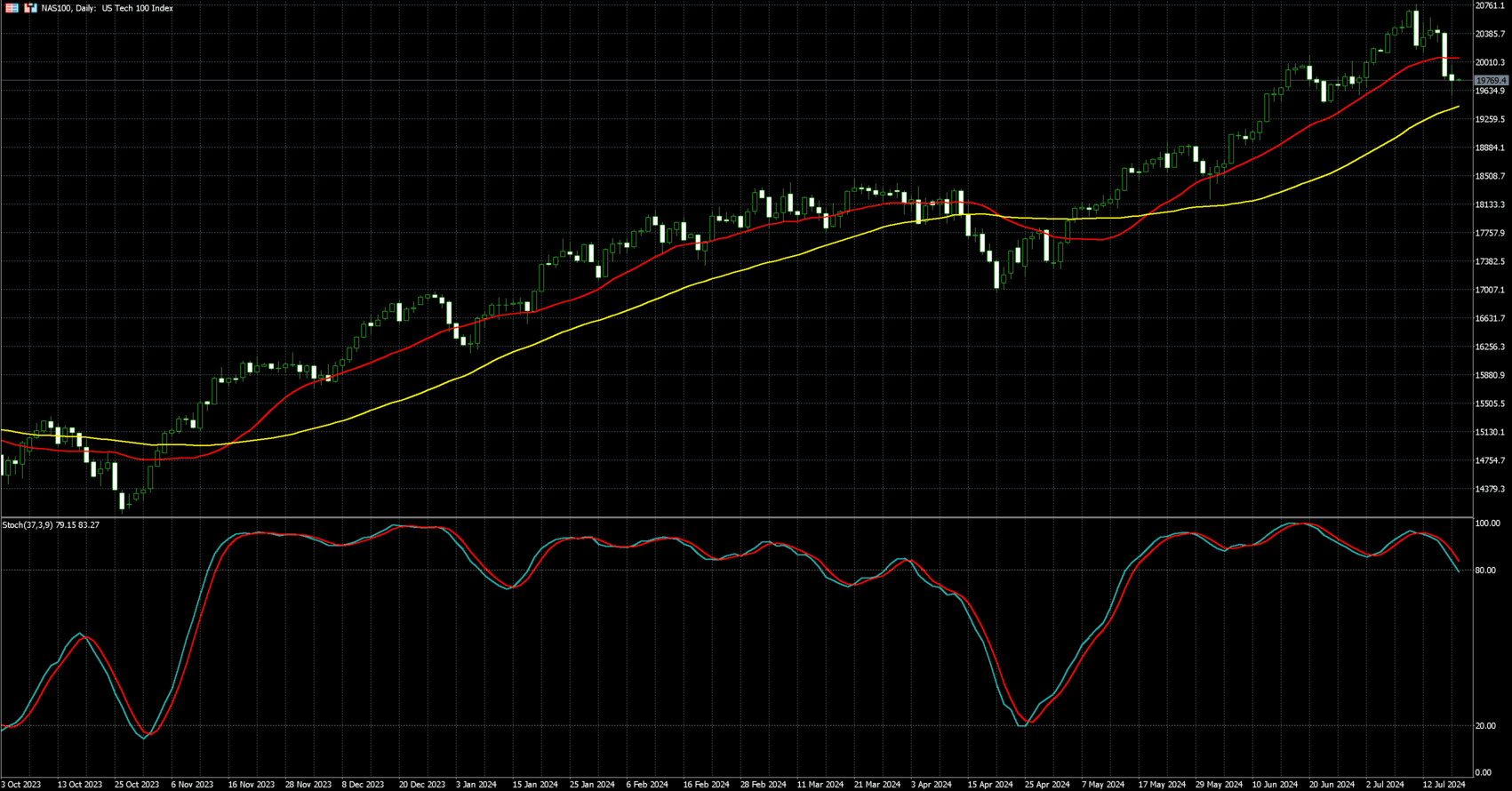

| 那斯達克100 | 19,760.90 | -0.32% |

市場權衡政治不確定性,加上科技股早盤漲勢消退,美股主指週四 (18 日) 大多收黑,道瓊重挫 1.34%、標普 500 下跌 0.70%、那斯達克 100 下跌 0.32%。

新冠病毒檢測呈陽性後,美國總統拜登面臨民主黨的巨大壓力,民主黨高層透露,拜登最快可能本週末退選。

聯準會 9 月降息的可能性越來越大,芝加哥聯邦準備銀行總裁古爾斯比 (Austan Goolsbee) 週四指出,央行可能需要盡快降息,以避免近幾個月來一直在降溫的勞動力市場進一步惡化。

美國勞工部 (DOL) 週四數據顯示,美國上週初領失業金人數創下 5 月初以來最大增幅,凸顯就業市場正在走軟。

前達拉斯聯準銀行總裁卡普蘭 (Robert Kaplan) 稱,近期通膨方面的進展可能使聯準會 9 月降息,但此舉不太可能標誌著全面降息週期的開始。

歐洲央行 (ECB) 週四如期宣布利率按兵不動,同時也沒有透露其下一步行動。該行表示,歐元區物價壓力仍然不低且服務業通膨上升,整體通膨可能會在明年一段時間內高於目標,不過目前貨幣政策仍有限制性,第二次降息前還需要通膨進一步降溫證據。

個股方面,台積電 ADR (TSM-US) 收紅 0.39% 至每股 171.87 美元,折溢價率 11.52%,換算價 1120.76 元,輝達 (NVDA-US) 走高 2.63%。

受惠 AI 客戶需求強勁,台積電第二季 5 奈米以下製程佔銷售金額比重衝上五成,毛利率、營益率均超越財測高標,台積電估今年和 2025 年 CoWoS 產能均將超過倍增,盼 2025 年供給吃緊緩解,2026 年達供需平衡。

外媒分析師 Charles Shum 指出,ASML 第二季訂單成長 23.7%,顯示台積電 2 奈米製程開發進展順利,有可能加速產能建設。台積電計畫明年下半年開始量產 2 奈米,初期月產能約 3 萬片,價格將比 3 奈米高出至少 15%。

Netflix (NFLX-US) 週四收低 0.68% 報每股 643.04 美元,盤後股價續跌超 1%。週四盤後公布最新財報,第二季每股盈餘與營收均優於市場預期,但第三季營收預測遜色。

傳人工智慧新創公司 OpenAI 正在與博通進行洽談,以開發新款人工智慧晶片,博通 (AVGO-US) 週四上揚 2.91% 至每股 160.52 美元。

特斯拉 (TSLA-US) 開盤後震盪走高,但尾盤動能不足,收紅 0.29% 至每股 249.23 美元。根據美國加州新車經銷商協會 (CNCDA) 顯示,特斯拉在美國加州的銷售量於 2024 年第二季驟減 24%。

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.08964 | -0.39% |

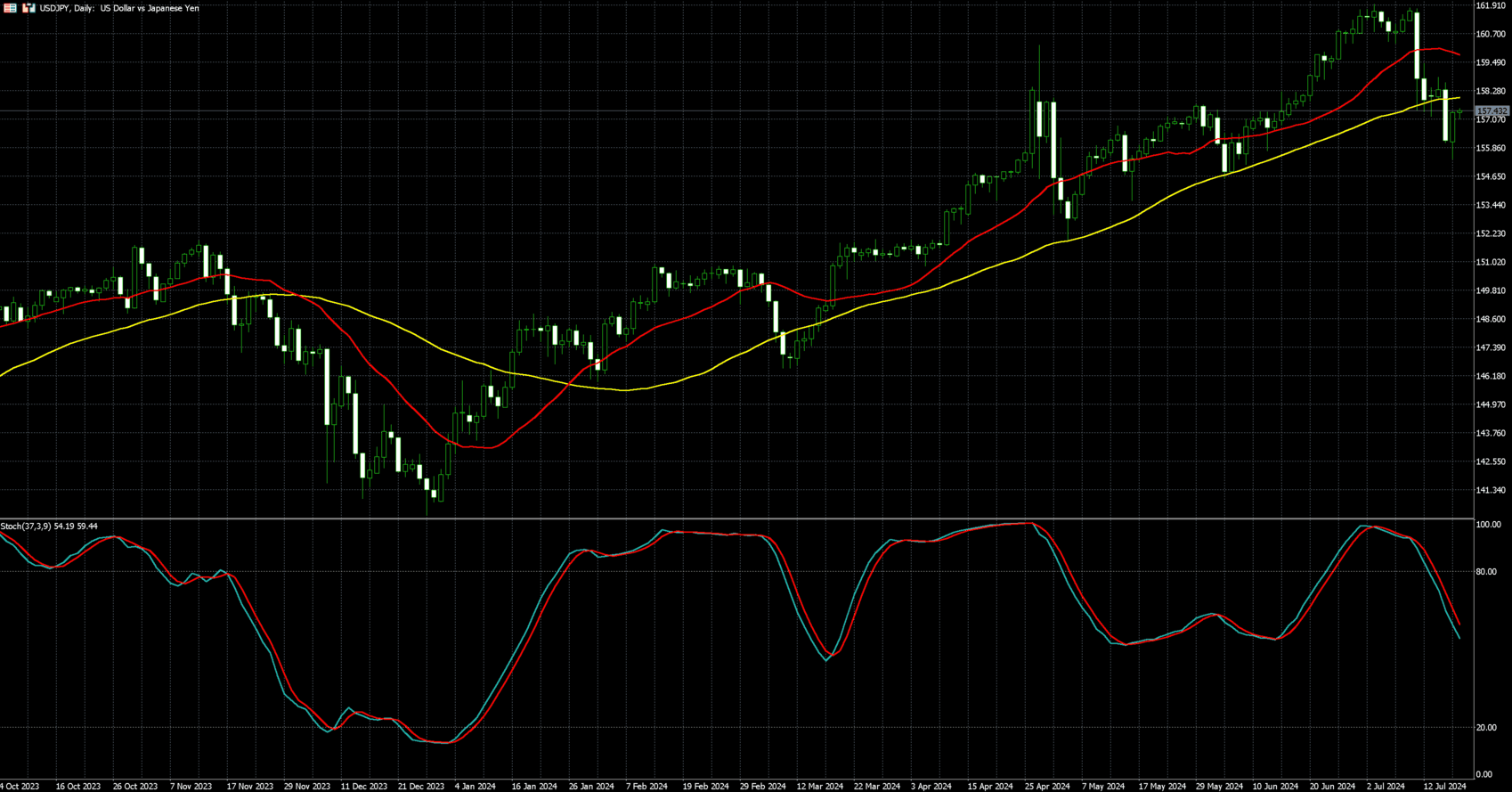

| 美元兌日圓 | 157.37 | 0.77% |

美元週四 (18 日) 上漲。數據顯示美國勞動市場和製造業活動優於預期,推升美元指數反彈。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 上漲 0.49%,至 104.18,有望創下 6 月 13 日以來最大的單日百分比漲幅,權重最大貨幣歐元則下跌 0.39% 至 1.08964 兌 1 美元。

歐洲央行 (ECB) 在週四的政策會議上維持利率不變,如市場普遍所預期,歐洲央行也並未透露下一步行動,指出歐元區物價壓力仍高,明年通膨率仍將高於其目標。

美國上週初領失業救濟金人數躍升 2 萬人,至 24.3 萬人,高於《路透》調查的經濟學家預測的 23 萬人,但由於季節性因素,並不被認為是勞動力市場的顯著變化。

此外,受新訂單大幅增加的推動,7 月美國中西洋部地區製造業活動指標的擴張超出預期。

聯準會 (Fed) 將於 7 月底宣布下一次政策。根據 CME FedWatch 工具,市場預期該次會議降息至少 25 個基點的可能性很小,但幾乎完全消化了在 9 月會議上降息的影響。

預計週四將發表評論的聯準會官員,包括舊金山聯準銀行總裁 Mary Daly 及聯準會理事 Michelle Bowman。

市場分析,與聯準會相比,歐洲央行可能是最早降息的,但不會是最快的,歐洲央行上次是謹慎的降息,現在每次會議都將是即時性會議,數據將決定每一步行動。

匯市交易員指出,「當聯準會降息時,這將是充滿信心的降息,即使一兩個月的糟糕數據也不會讓他們放棄降息路徑。惱人的是聯準會等了這麼久才降息,但最終會開闢一條更清晰的路徑。」

美元兌日圓匯率上漲 0.77% 至 157.37,從前一交易日引發日本銀行 (Bank of Japan) 干預猜測的跌勢中反彈,分析師也將美元走弱歸因於美國總統候選人川普 (Donald Trump) 對美元強勢的評論。

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)