2024年8月20日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

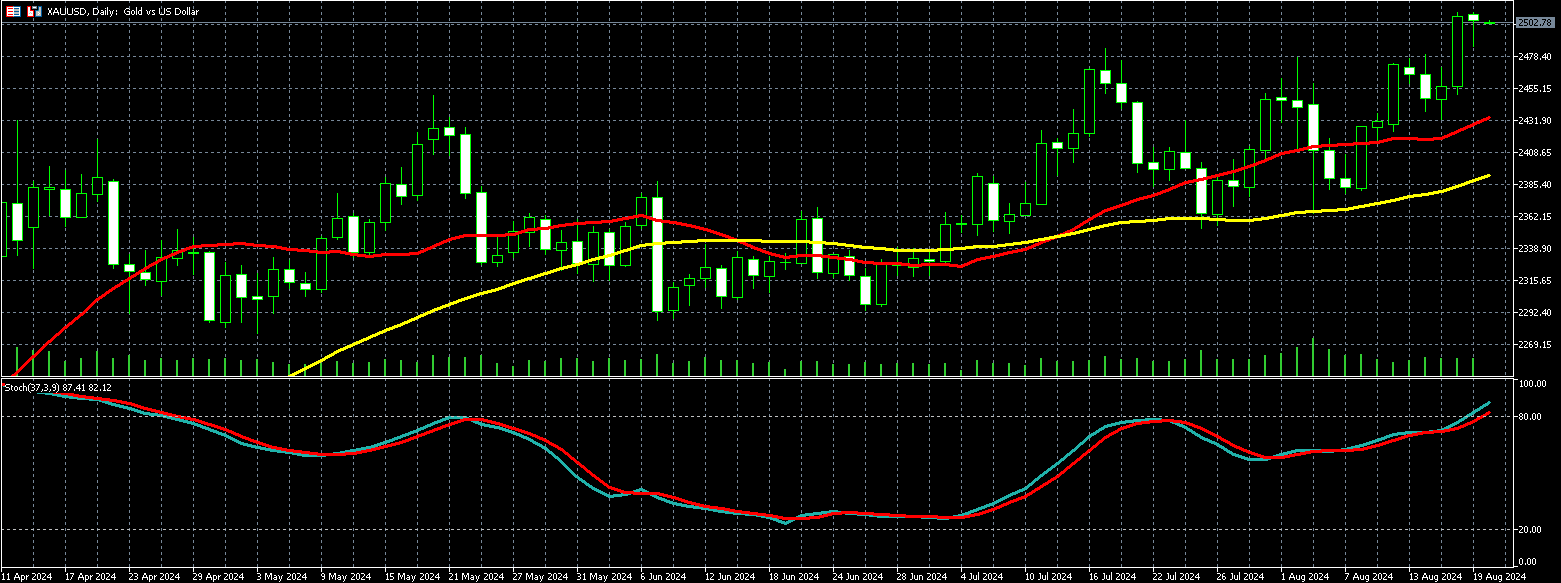

| 黃金 | 2,504.21 | -0.11% |

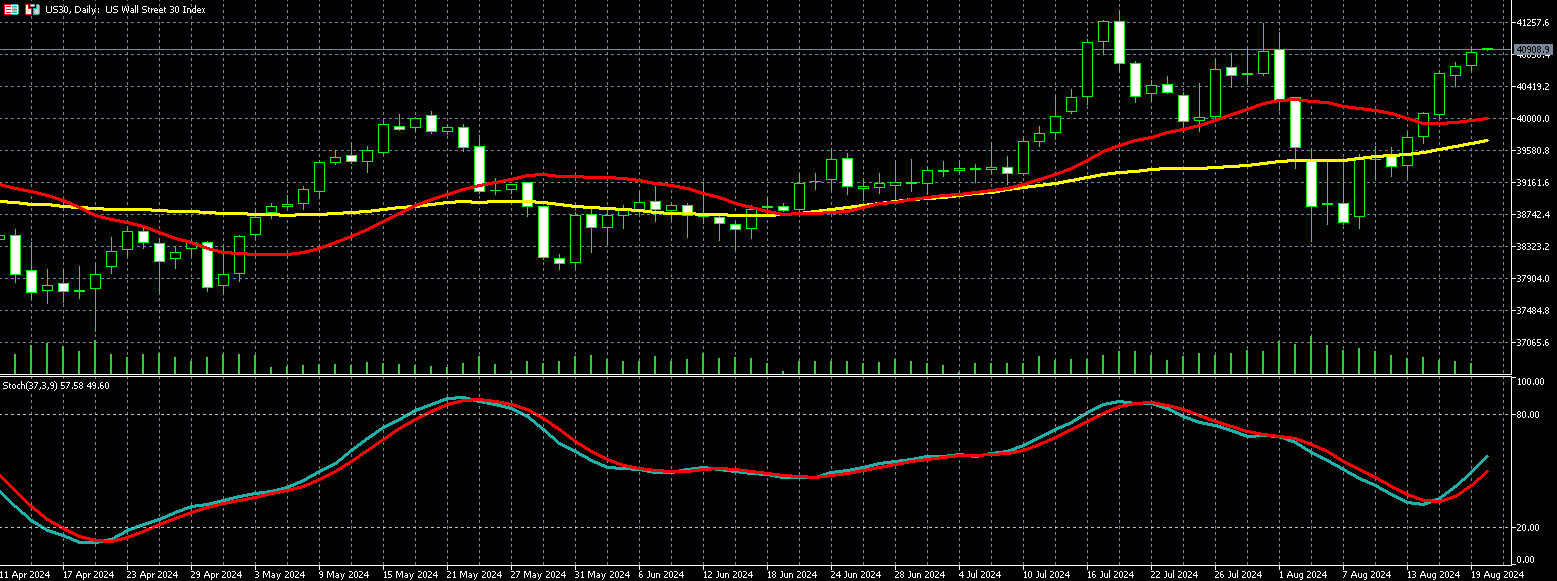

| 道瓊 | 40,869.70 | 0.46% |

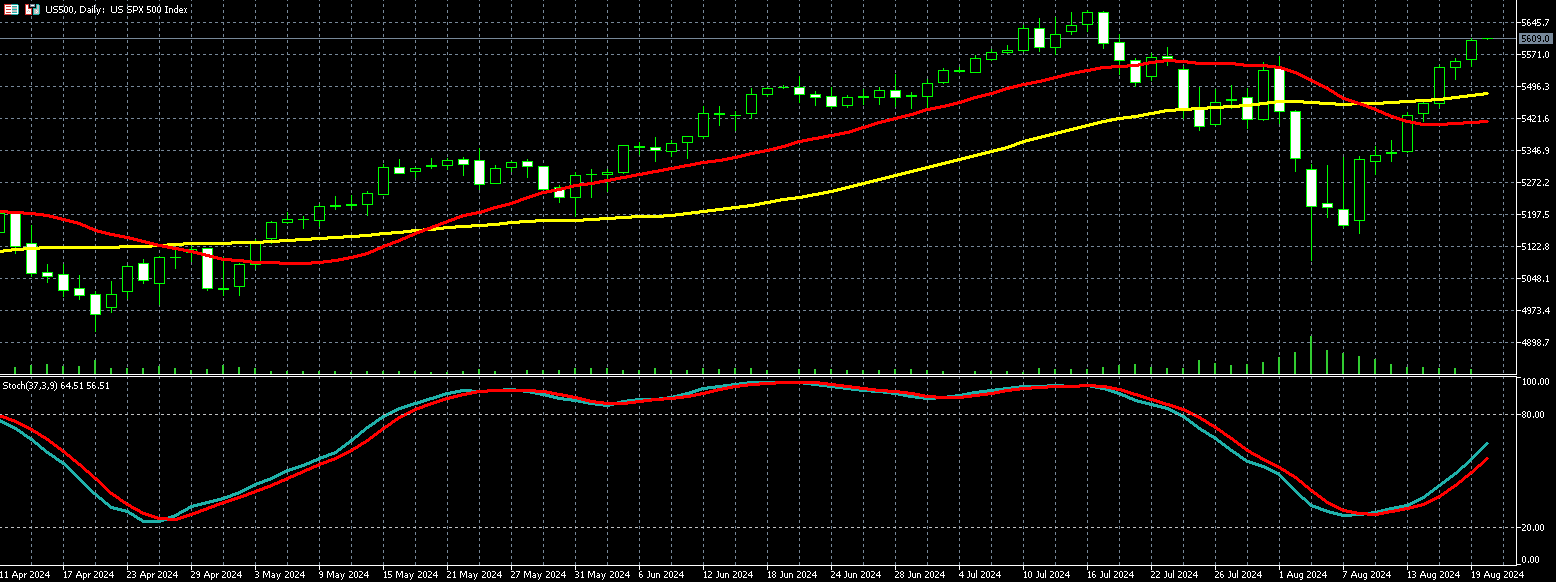

| 標普500 | 5,602.70 | 0.85% |

| 那斯達克100 | 19,759.90 | 1.28% |

| 歐元兌美元 | 1.10847 | 0.53% |

| 美元兌日圓 | 146.55 | -0.71% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,504.21 | -0.11% |

黃金價格在上週五 (前一交易日) 突破 2500 美元關卡後,週一 (19 日)湧現獲利了結潮而收低,交易者準備等待美聯準會 (Fed) 和中東事態發展的更多線索。

9 月交割的黃金期貨價格下跌 0.11%,收每盎司 2504.21 美元。

市場分析師表示,黃金市場出現一些盤整和 回調,不會令人意外,因為倘若聯準會 (Fed) 示意可能僅降息 0.25 個基點,而非降息 0.50 個基點,交易者可能會感到失望。

根據 CME FedWatch 工具,交易員預計 9 月 Fed 降息 25 個基點 的可能性為 77.5%。

市場焦點將轉向 Fed 上次政策會議的紀要,以及週五起將舉行的傑克森霍爾全球央行年會。

專注技術分析面的分析師指出,在黃金未能突破 2507 美元阻力位後,可能回落至 2479 美元到 2487 美元區間。

但瑞銀 (UBS) 在一份最新的研報中認為,黃金價格未來幾個月可能進一步上漲,年底前可望達每盎司 2600 美元水準,因此市場全神貫注鮑爾演說以探測任何降息相關的蛛絲馬跡。

在實體方面,幾家中國銀行已獲得人行新的黃金進口配額,儘管金價創歷史新高,但預計需求將會復甦。

分析師認為,由於地緣政治緊張局勢,尤其是以色列、伊朗和哈馬斯衝突引發的緊張局勢,推動了避險買盤,令黃金需求強勁。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 40,869.70 | 0.46% |

| 標普500 | 5,602.70 | 0.85% |

| 那斯達克100 | 19,759.90 | 1.28% |

全球央行年會倒數計時開始,美股主指週一 (19 日) 穩步收高,科技股和非必需消費品股領軍大漲,道瓊指數上漲 0.46%、標普 500 上漲 0.85%、那斯達克 100 指數上漲 1.28%。

10 年期美債殖利率週一下跌 1 個基點至 3.87%。美元觸及 3 月以來的最低。國際油價下滑約 3%。

全球央行年會將於 8 月 22 日至 24 日美國懷俄明州傑克森霍爾 (Jackson Hole) 舉行,今年主題為「重新評估貨幣政策的功效與傳播機制」,市場將緊盯聯準會主席鮑爾於全球央行年會演說中釋出的降息訊號。

明尼亞波利斯聯準銀行總裁卡什卡里 (Neel Kashkari) 週一表示,由於勞動市場疲軟的可能性不斷上升,因此討論 9 月美國降息的可能性是適當的。

路透調查的經濟學家預測,聯準會將在 2024 年剩餘三次會議上每次降息 1 碼 (25 個基點)。

儘管央行年會本週可能會吸引投資人大部分注意力,第二財報季仍在進行中,幾份備受矚目的財報尚未發布,包括目標百貨、MACY"S 百貨、小鵬汽車、Zoom、百度和軟體製造商 Intuit 等。

美國民主黨全國代表大會將在芝加哥揭幕,拜登、歐巴馬與柯林頓等美國現任或是前任總統蒞臨會場發表演說,美國副總統賀錦麗預計將在 22 日正式接受民主黨總統候選人的提名,並發表「為了我們的未來」的政治主張。

中東緊張局勢升溫,黎巴嫩真主黨 19 日表示,對以色列北部發動無人機攻擊,並確認造成兩人死亡,這是雙方最新的跨境攻擊事件。

美國國務卿布林肯稱以色列總理尼坦雅胡 (Benjamin Netanyahu) 已經接受加薩停火協議,下一個重要步驟是哈瑪斯同意。布林肯將於 20 日前往開羅,持續推進停火談判。

個股方面,輝達 (NVDA-US) 強升超過 4% 至每股 130 美元,連續第六個交易日走升,高盛分析師重申了對這家 AI 晶片重量級企業的看漲觀點。輝達股價較 8 月 7 日低點強彈 30.5%。使得該公司成為同期那斯達克 100 指數中表現最佳的成分股。

AMD (AMD-US) 勁揚 4.52% 至每股 155.28 美元。AMD 計劃以 49 億美元的現金加股票方式,收購解決方案供應商 ZT Systems,創下 AMD 歷來最大型的收購案之一。

通用汽車 (GM-US) 收紅 0.97% 至每股 45.76 美元。通用汽車對其軟體和服務部門進行精簡營運審查後,將在全球範圍內裁員 1,000 多名受薪僱員。

川普媒體暨科技集團 (DJT-US) 週一下跌 3.56% 收盤價為每股 22.24 美元,該股創下 1 月 16 日以來新低。

隨著中國需求放緩,雅詩蘭黛 (EL-US) 預計全年利潤和銷售額將低於預期,並表示執行長佛瑞達 (Fabrizio Freda) 在掌舵近 16 年後即將退休。雅詩蘭黛收黑 2.23% 至每股 92.85 美元。

摩根士丹利將惠普由「增持」調整至「持股觀望」評級,預估這家個人電腦和印表機製造商的股價上漲空間可能有限,惠普 (HPQ-US) 下滑 3.67% 至每股 34.60 美元。

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

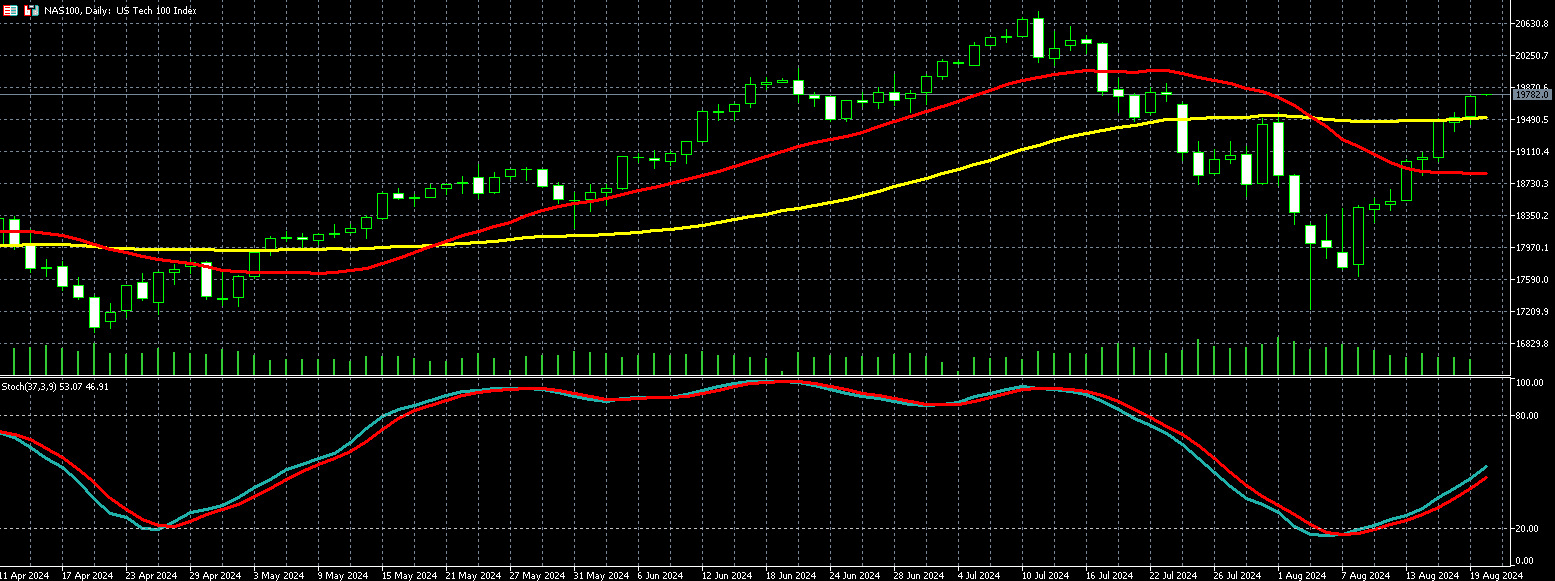

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.10847 | 0.53% |

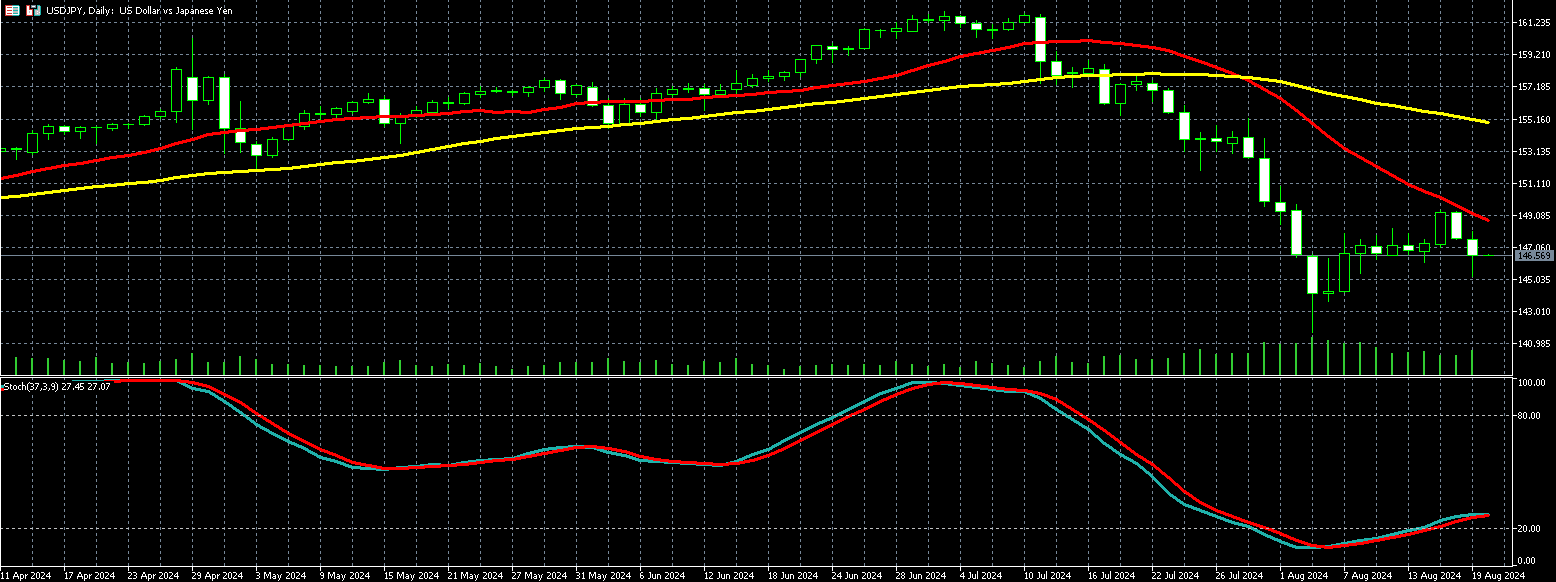

| 美元兌日圓 | 146.55 | -0.71% |

美元週一 (19 日) 下跌至七個月低點,日圓觸及一週高點,交易員等待聯準會 (Fed) 主席鮑爾 (Jerome Powell) 本週的發言,預期他會暗示聯準會將在 9 月開始降息。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 下跌 0.56%,至 101.89,一度觸及 101.85,為 1 月 2 日以來最低點,權重最大貨幣歐元則上漲 0.53% 至 1 .10847 兌 1 美元。

市場關注焦點將是鮑爾週五在傑克遜霍爾 (Jackson Hole) 的演講,是否會表明聯準會可能降息 25 或 50 個基點。由於上週公布的數據顯示 7 月份住房通膨脹超出預期,零售銷售報告也表現強勁,50 個基點的更大降息可能性有所下降。

另一項主要焦點將是鮑爾是否暗示每次會議都可能降息。但市場可能高估了聯準會行動的速度和幅度。

匯市分析師表示,「我認為我們仍處於 9 月降息的合理範疇內,相對來說,如果聯準會是最後一個展開降息週期的央行,然後立即開始降息 50 個基點,接著每次會議都降息,這會有點太過頭了。」

鮑爾本週可能也不會急於透露細節,因為 8 月的通膨和就業數據仍將在聯準會 9 月會議前公佈。

根據 CME Group 的 FedWatch 工具,交易員目前預計 9 月降息 50 個基點的機率為 23%,低於一週前的 50%,而降息 25 個基點的機率為 77%。市場預期在 2025 年底前,總共會有約 210 個基點的降息。

8 月初,由於 7 月失業率意外上升引發對經濟衰退的擔憂,交易員們曾大舉押注即將降息,這也導致了熱門的美元兌日圓套利交易的急劇平倉,進而動搖了股市,並重新定價了利率預期。

明尼阿波利斯聯準銀行總裁卡什卡里 (Neel Kashkari) 表示,由於勞動市場疲軟的可能性增加,討論 9 月可能降息是適當的。

舊金山聯準銀行總裁戴莉 (Mary Daly) 則談到,是時候考慮將借貸成本從目前的 5.25% 至 5.5% 區間進行調整。

芝加哥聯準銀行總裁古爾斯比 (Austan Goolsbee) 週日表示,美國的信貸環境緊張並且愈來愈緊繃,雖然不確定下月聯準會是否會像普遍預期的那樣降息,但如果不降息可能會對就業市場造成傷害。

週三將公布的 2023 年 4 月至 2024 年 3 月期間的政府就業數據修訂,可能會影響鮑爾週五的談話,先前鮑爾曾表示,聯準會正在謹慎監測勞動市場的惡化跡象,並準備好在必要時進行干預。

分析師指出,「如果報告顯示新增的工作數量遠低於最初在每月就業報告中公布的數據,那麼聯準會主席的擔憂可能會在他的談話中進一步加重。」

週三將公布的聯準會 7 月會議紀要也將受到評估,以尋找有關利率走勢的任何新線索。

另外,日本銀行 (BoJ) 行長植田和男 (Kazuo Ueda) 預計將在週五出席國會時,討論日銀 7 月的升息決定。

週一美元兌日圓下跌 0.71% 至 1 美元兌 146.55 日圓。

根據《路透》對 18 位經濟學家的調查,日本 7 月的消費者通膨率可能連續第三個月上升,這使得日銀在上個月將短期利率提升至 0.25% 之後,仍有可能考慮再次升息。

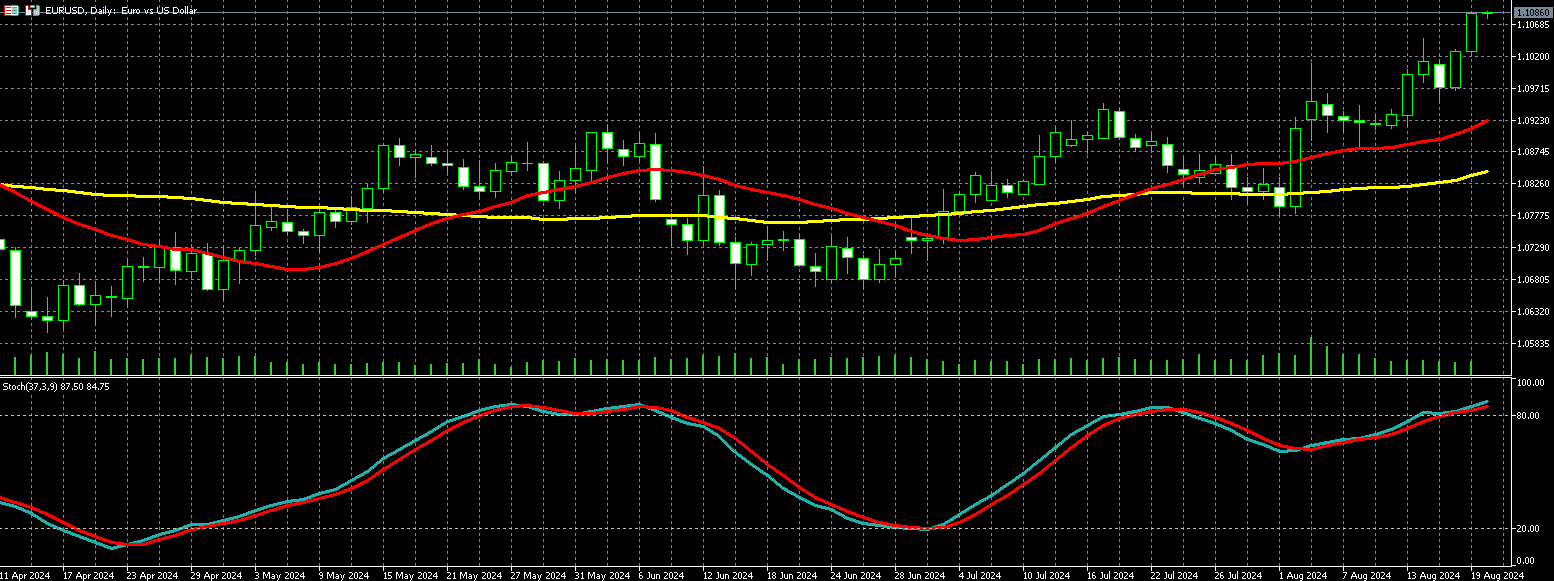

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)