2024年9月26日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,657.00 | 0.00% |

| 道瓊 | 41,892.60 | -0.69% |

| 標普500 | 5,726.20 | -0.16% |

| 那斯達克100 | 20,020.80 | 0.30% |

| 歐元兌美元 | 1.11327 | -0.42% |

| 美元兌日圓 | 144.75 | 1.07% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,657.00 | 0.00% |

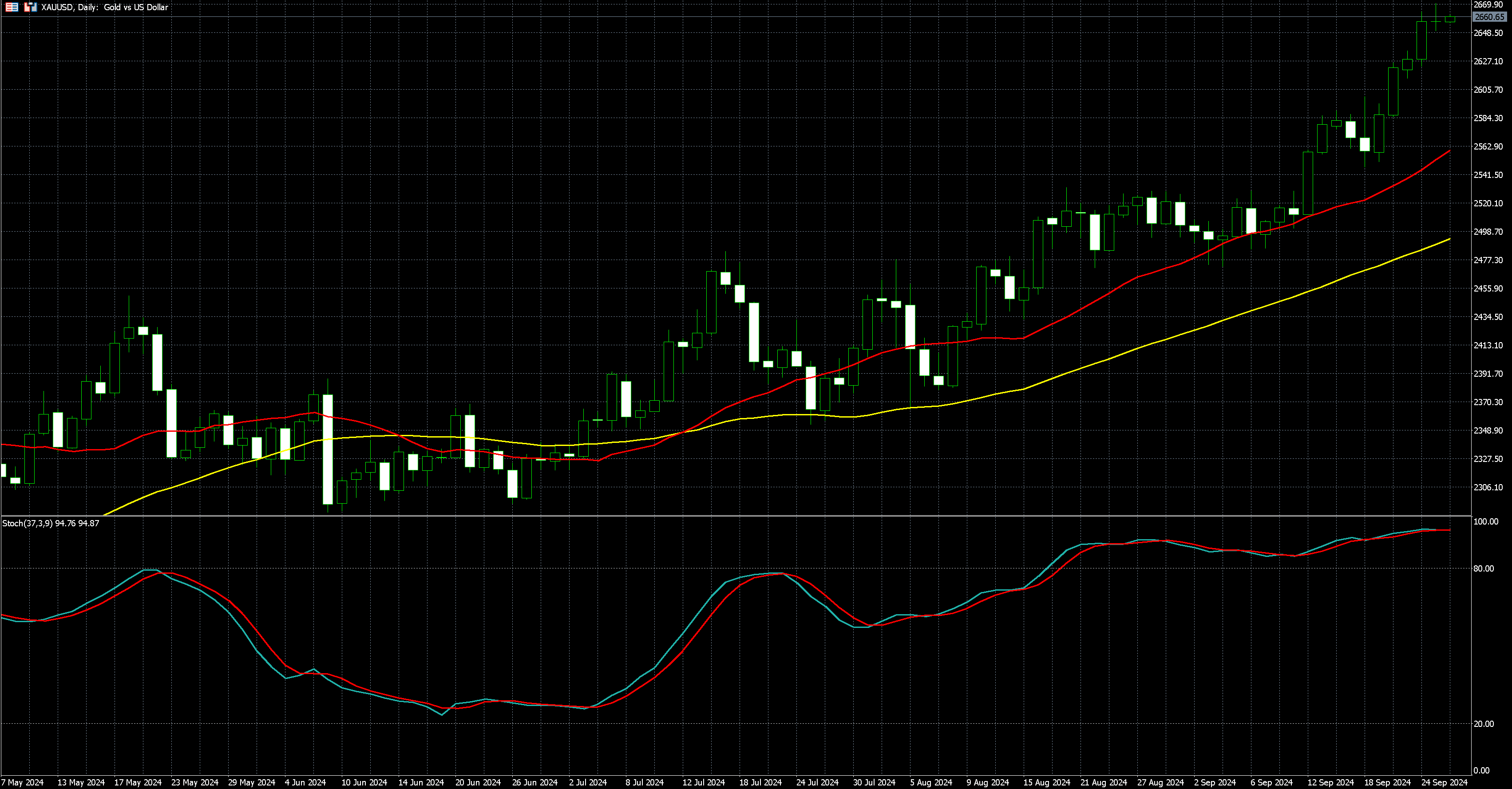

黃金價格週三 (25 日) 飆升至歷史新高,因市場預期美聯準會 (Fed) 再次大幅降息,提振黃金牛市漲勢,而美元走軟也增加了黃金的投資吸引力。

10 月交割的黃金期貨價格維持平盤,每盎司 2657.00 美元。

黃金市場分析師表示:「我們仍乘著央行寬鬆政策的浪潮,未來可能會出台更多寬鬆政策,因此美元預計會更加走軟。」

美元兌一籃子貨幣穩定至近 14 個月低點,使得黃金對海外買家來說變得更便宜。

根據 CME FedWatch 工具,Fed 上週降息 50 個基點,投資者預計 11 月再次降息 50 個基點的可能性約為 59%。

由於黃金不孳息,因此利率下降會增強黃金的投資吸引力。

交易員等待 Fed 主席鮑爾 (Jerome Powell) 的演講和美國通膨數據,以進一步探詢利率政策走向。

市場分析師認為,倘若勞動力持續疲軟,且 Fed 主席重申降息 50 個基點,那麼未來一兩天可能會看到黃金每盎司 2700 美元的水準。

今年迄今,金價已漲逾 29%,歸因於央行寬鬆政策和地緣政治議題。Meger 表示,過去幾日的黃金漲勢係因 ETF 資金流動和輔助因素所推動,包括中東地緣政治緊張局勢和中國採取的大規模刺激措施

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 41,892.60 | -0.69% |

| 標普500 | 5,726.20 | -0.16% |

| 那斯達克100 | 20,020.80 | 0.30% |

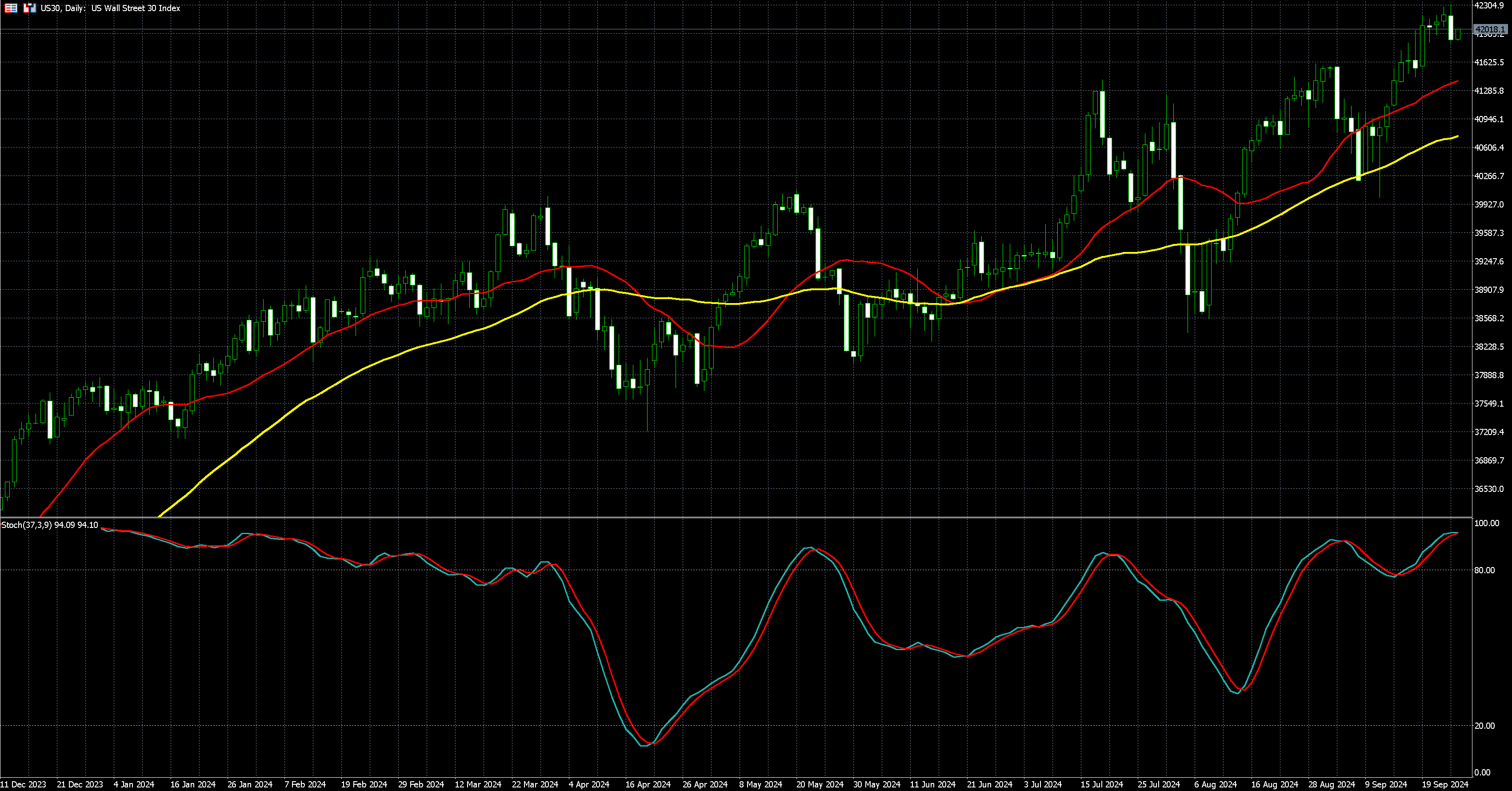

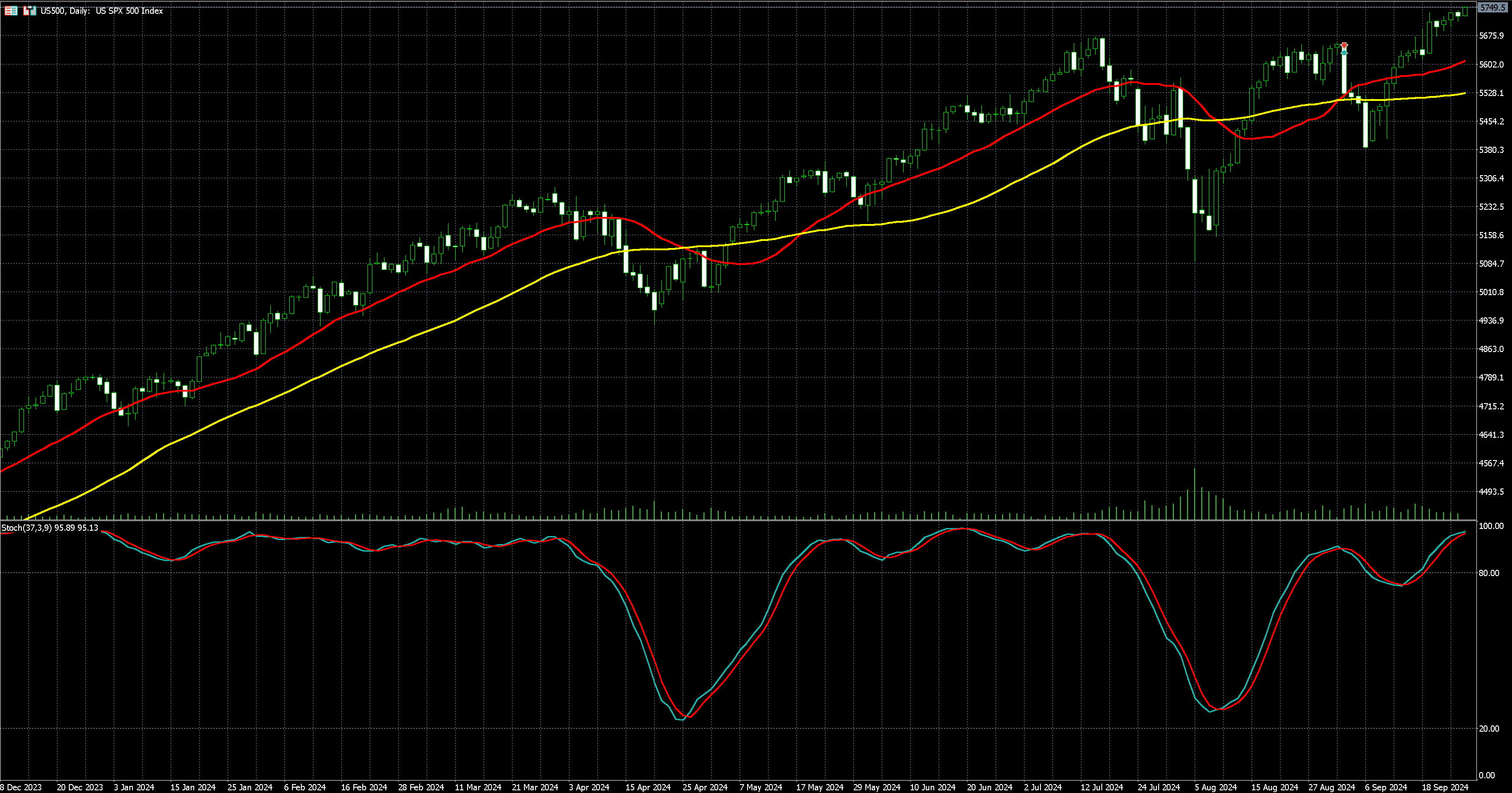

投資人等待聯準會利率政策的進一步線索,美股主指週三 (25 日) 回落,道瓊指數下跌 0.69%、標普 500 下跌 0.16%、那斯達克 100 上漲 0.30%。

幾位聯準會官員將在未來幾天發表講話,他們可能會就央行降息計畫提供更多線索,市場重點關注聯準會主席鮑爾週四談話。

聯準會上週降息 2 碼,同時宣布啟動新一輪寬鬆週期,分析師預期,2024 全年聯準會降息幅度達 5 碼。

美國普查局數據顯示,今年 8 月美國建築許可增長 4.6%,經季節調整後的年增率為 147 萬份,較初步估計的 147.5 萬份有所下調,引發市場對美國房地產市場的擔憂。個人消費支出 (PCE) 物價指數將於週五公布。隨著更多數據的出爐,利率前景會更加清晰。

為了避免聯邦政府下月起關門,美國眾議院批准臨時開支草案,將移交參議院表決。最新臨時開支草案。讓美國聯邦政府可運作至 12 月 20 日。

根據路透社 / 益普索 (Reuters/Ipsos) 最新民調,民主黨總統候選人、副總統賀錦麗領先對手川普 7 個百分點,賀錦麗週三前往匹茲堡公布經濟議程。

個股方面,美光 (MU-US) 週三收紅 1.88% 至每股 95.77 美元,盤後股價飆升超 13%。 美光盤後公布最新財報,隨著資料中心 DRAM 產品受 AI 需求推動之下,美光獲利營收雙雙超乎華爾街預期,每股純益為 1.18 美元,比分析師預期的 1.11 美元高出 0.07 美元,營收 77.5 億美元,分析師預期 76.6 億美元。

美光財測也相當優異,預估 2025 年第一財季調整後每股純益為 1.66 至 1.82 美元,分析師預期 1.52 美元,調整後營收 85 億 至 89 億美元,分析師預期 83.2 億美元。

輝達 (NVDA-US) 揚升 2.18% 至每股 123.51 美元,三個交易日連續走升。貝恩諮詢公司發布年度《全球技術報告》,預計人工智慧技術基礎設施的投資,將達到「前所未有」的水平,這對 AI 巨頭輝達來說是一個看漲訊號。

Meta 在其年度的「Meta Connect 大會」推出首款擴增實境 (AR) 眼鏡,平價 Meta Quest 3 混合實境耳機,人工智慧助理 Meta AI 一系列更新後,Meta (META-US) 上漲 0.88% 至每股 568.31 美元。

特斯拉在中國第三季銷量有望創下「有史以來最好的一季」,因為有跡象表明其關鍵市場中國的銷量開始回升,特斯拉 (TSLA-US) 攀升 1.08% 至每股 257.02 美元。

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

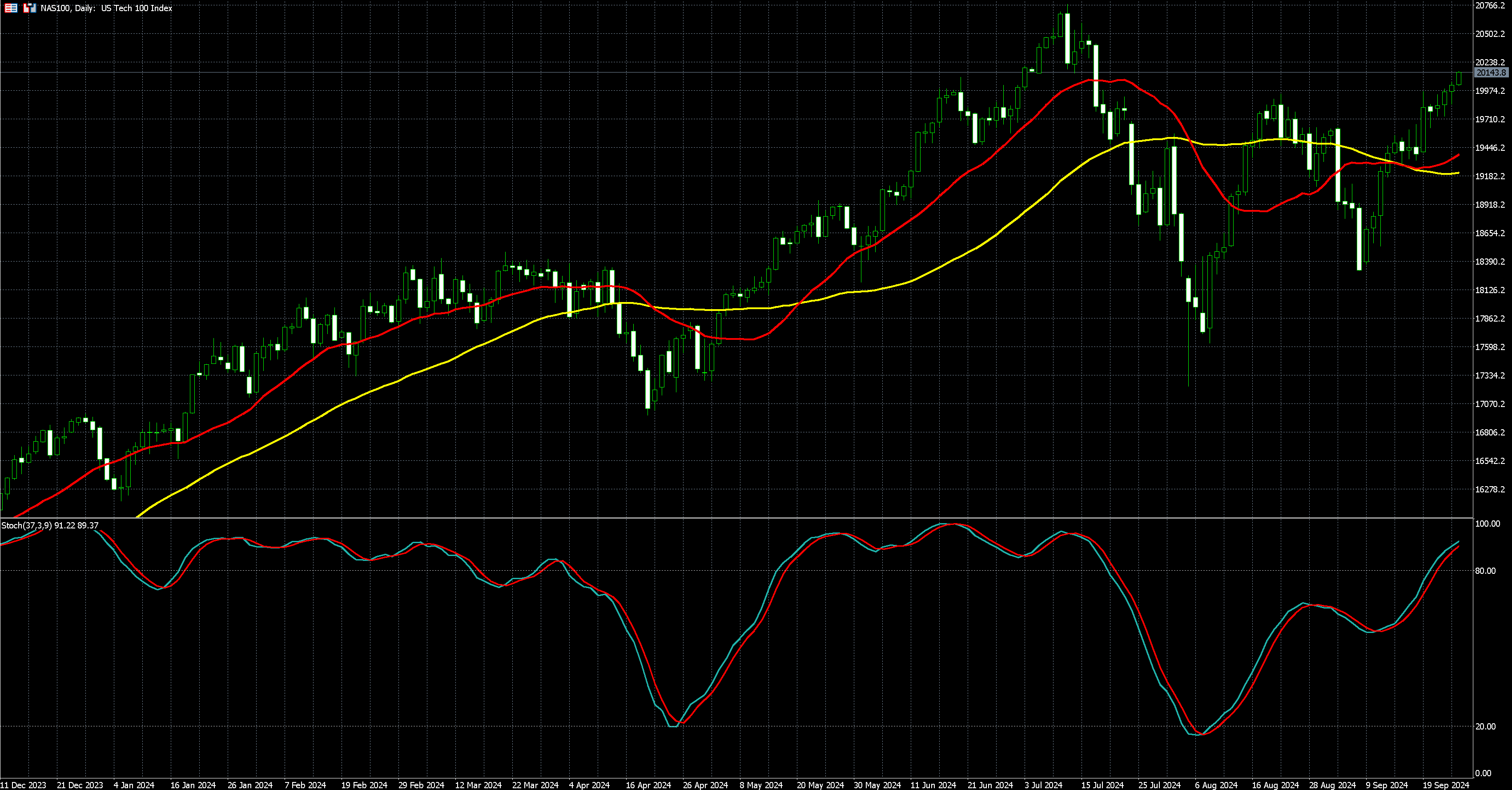

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.11327 | -0.42% |

| 美元兌日圓 | 144.75 | 1.07% |

美元週三 (25 日) 反彈,但投資人仍預期,聯準會 (Fed) 將在 11 月會議上因就業市場樂觀情緒減弱,而進行另一次大幅降息。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 上漲 0.68%,至 100.91。此前曾跌至 100.21,與 9 月 18 日的低點相同,也是 2023 年 7 月以來最低點。

週三歐元兌美元下跌 0.42%,報 1 歐元兌 1.11327 美元,為 2023 年 7 月以來的最高點。

外匯市場分析師表示,「美國勞動力市場供需差距的縮小,反映了就業市場供需狀況的變化,這對美國經濟來說是個非常不祥的預兆。」

分析師補充道,「市場將此解讀為 Fed 很可能在 11 月會議上,進行第二次緊急幅度的降息。」

根據芝商所 (CME Group)FedWatch 工具,交易商目前預期 Fed 在 11 月 7 日會議上降息 50 個基點的機率為 59%,較一週前的 37% 有所上升,另有 41% 的機率預期降息 25 個基點。

Fed 上週啟動了預期的一系列降息,進行了比往常更大幅度的半個百分點的降息,主席鮑爾 (Jerome Powell) 表示,此舉旨在表明決策者在通膨緩解後,仍致力於保持低失業率的承諾。

週三的數據顯示,8 月美國新建單戶住宅銷量下滑幅度小於預期。

本週美國經濟的重點將是週五發布的 8 月個人消費支出 (PCE) 物價指數。

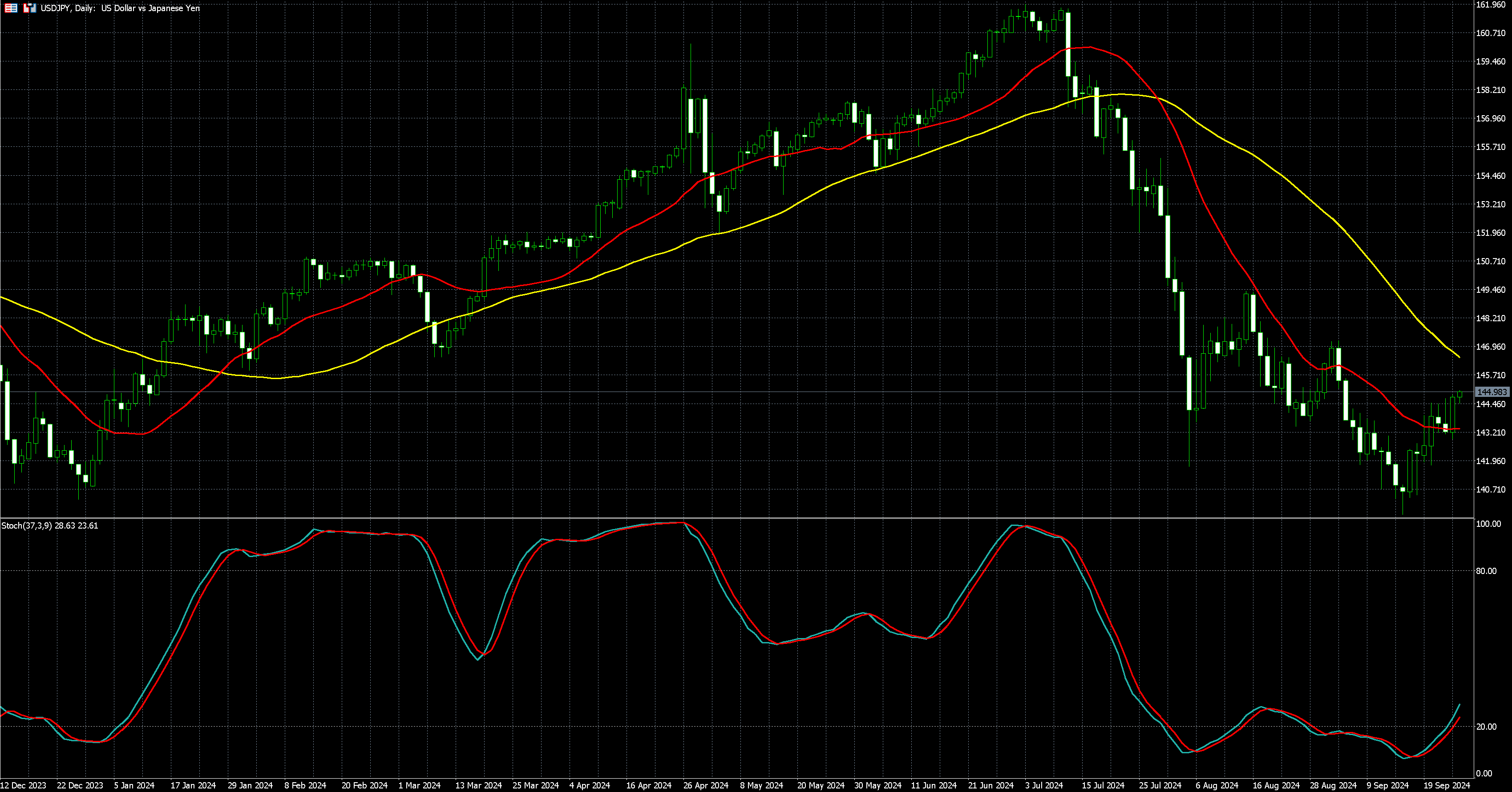

美元兌日圓上漲 1.07%,報 1 美元兌 144.75 日圓,為 9 月 3 日以來最高。

分析師表示,中國的刺激措施此前推動了歐元走強,部分原因是市場認為中國需求前景改善可能反映到德國,進而影響整個歐洲,。

分析師認為,儘管德國經濟數據疲弱並對法國預算感到擔憂,歐元兌美元本週表現仍「非常強健」。

法國新任預算部長 Laurent Saint-Martin 週三告訴國民議會,該國的預算赤字今年可能超過經濟產出的 6%。

週三美元兌離岸人民幣上漲,寫下 2023 年 5 月以來新高,人民幣因市場對中國新一輪刺激措施效果的質疑增加而回落,先前消息引發的漲勢被視為反應過度。

人民幣在中國央行公布疫情以來最大規模的刺激措施後隔天回吐早前漲幅。該措施旨在使中國經濟擺脫通縮困境,並重回政府的增長目標。

受此刺激而上漲的風險貨幣,包括一些新興市場貨幣也回吐漲幅。

外匯市場交易員認為,「我們看到許多風險敏感的資產類別,基本上從 (中國政府) 公告後達到的水平回落,這主要是因為投資人對於宣布的措施能否成功提振實質的經濟增長抱持懷疑。」

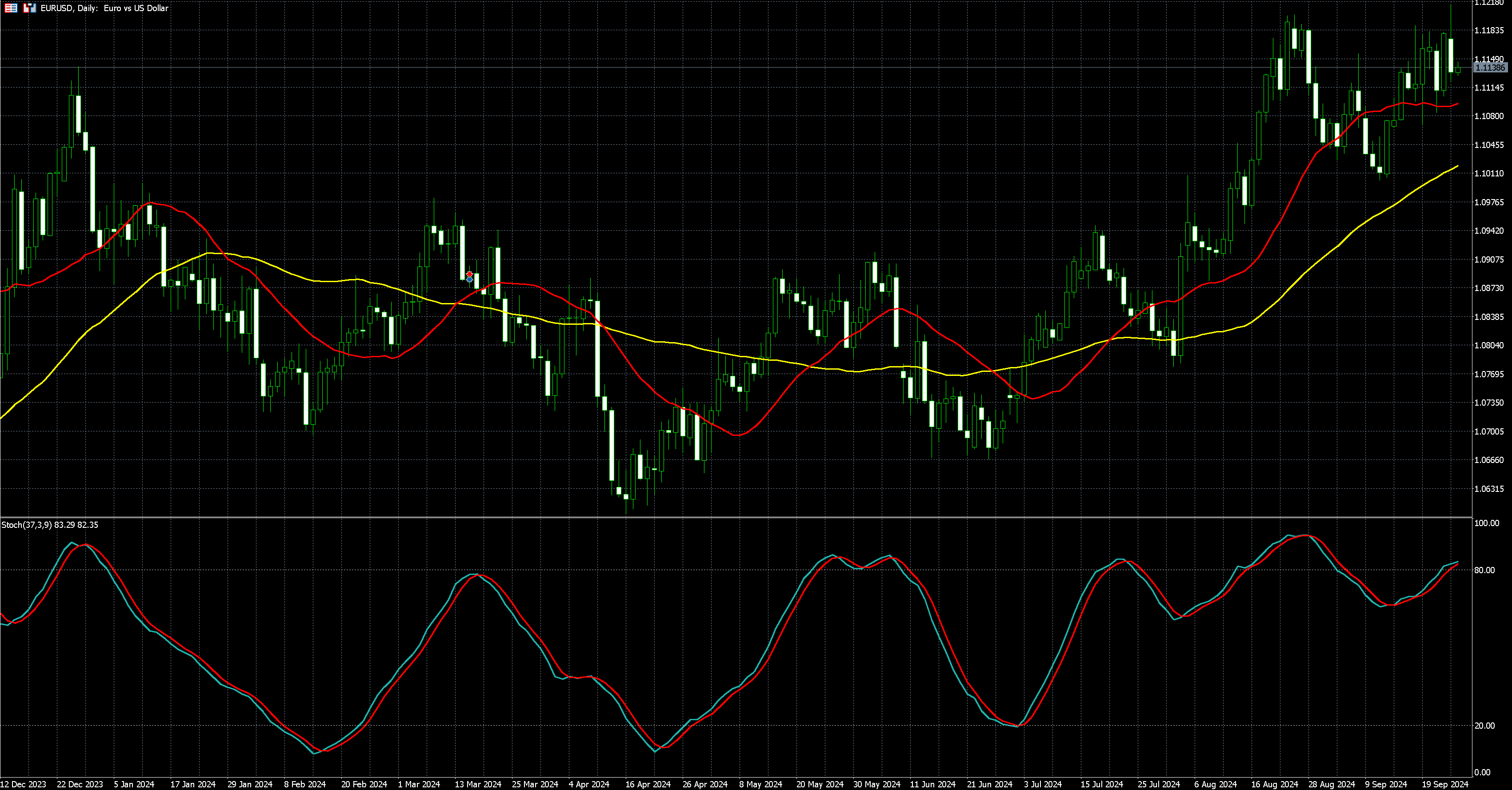

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)