2024年10月8日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,642.49 | -0.39% |

| 道瓊 | 41,958.30 | -0.82% |

| 標普500 | 5,701.20 | -0.75% |

| 那斯達克100 | 19,827.00 | -0.90% |

| 歐元兌美元 | 1.09716 | -0.03% |

| 美元兌日圓 | 148.18 | -0.32% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,642.49 | -0.39% |

黃金價格周一下跌,係因美元堅挺,且近期就業數據促使投資者降低對美聯準會 (Fed)11 月大幅降息的預期

11 月交割的黃金期貨價格下跌 0.39%,至每盎司 2642.49 美元。

美元徘徊在七週以來的最高水準,使得以美元計價的黃金對其他貨幣持有者來說更加昂貴。

黃金市場分析師表示,美元走強是目前的短期阻力,阻礙黃金再創歷史新高。

分析師指出,「我仍然認為短期潛力可達 2700 美元,而長期目標 3000 美元的說法仍見效,因為隨著美國大選的臨近,地緣政治緊張局勢和政治不確定性,這些均帶來避險需求。」

黃金被認為是對沖地緣政治和經濟不確定性的工具,並且低利率環境往往對其有利。

上週美國就業報告強化市場信念,即「經濟不太可能需要 Fed 在今年剩餘時間內大幅降息」,因此交易員現在認為 Fed 下個月降息 25 個基點的可能性為 86%。

市場現在將看到 Fed 上次政策的會議紀要,以及本周美國消費者物價指數(CPI)和生產者物價指數(PPI)數據。

此外,中國央行 9 月連續第五個月停止購買黃金作為儲備。IG 市場策略師 Yeap Jun Rong 表示,隨著金價接近歷史高位,中國可能會在短期內更加抑制增持舉措,但以更廣泛趨勢來看,中國可能仍持續增持黃金。

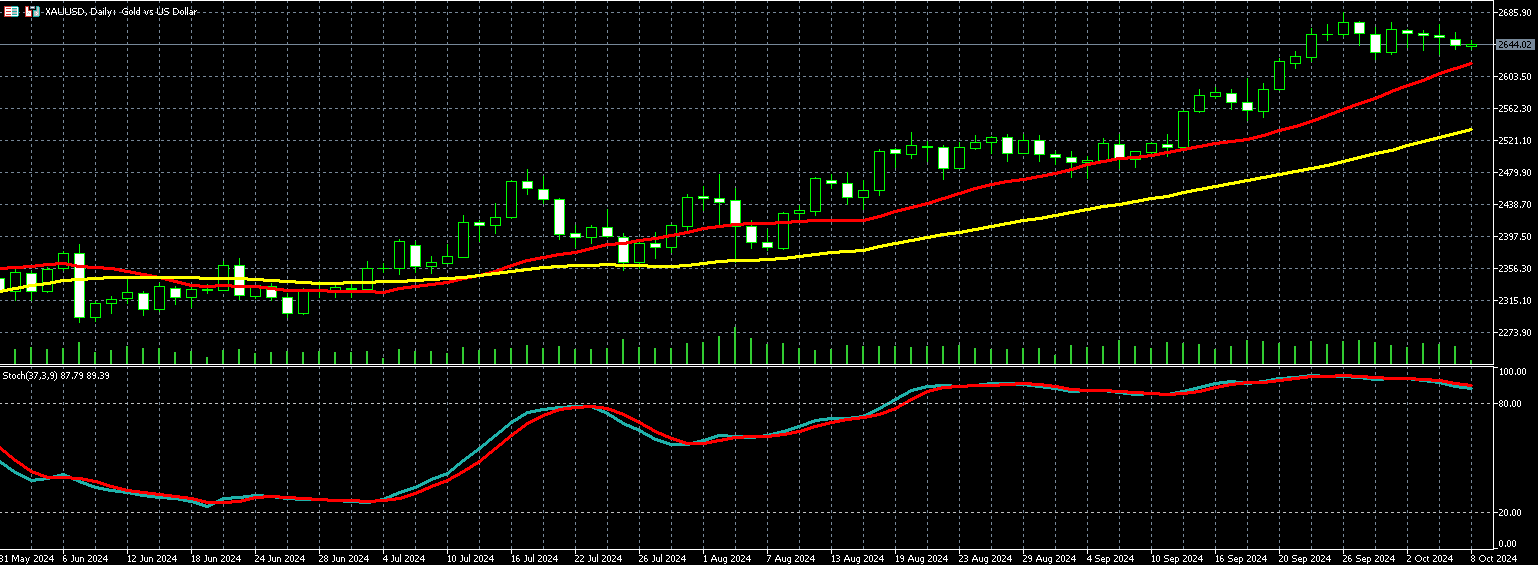

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 41,958.30 | -0.82% |

| 標普500 | 5,701.20 | -0.75% |

| 那斯達克100 | 19,827.00 | -0.90% |

上週公布的非農就業報告,消除市場對聯準會在 11 月會議上再次大幅降息的預期,10 年期美債殖利率升至 4% 以上,美股主指週一 (7 日) 普遍下跌,道瓊下跌 0.82%、標普 500 下跌 0.75%、那斯達克 100 指數下跌 0.90%。

週三公布的聯準會九月會議紀錄可能為降息提供更多的線索。聯準會在該月利率會議後宣布啟動降息周期,一開始就降息 2 碼。

本週還有多位聯準會官員將在未來幾天發表講話,在數據顯示經濟成長後提供貨幣政策線索。

明尼亞波利斯聯準銀行總裁卡什卡里 (Neel Kashkari) 週一表示,央行樂見強勁的 9 月份非農就業報告,這份報告突顯經濟強勁,聯準會希望經濟能夠持續強勁,因為目前的重點是勞動市場。

美國大型銀行將拉開第三季財報季序幕,摩根大通、富國銀行和紐約梅隆銀行等主要銀行將於週五公布最新財報。市場將密切關注企業財報是否能夠抵禦高利率和黏性通膨的壓力。

中東緊張局勢越演越烈,國際油價持續走高,布蘭特原油升超每桶 80 美元,能源股逆勢揚升。

以色列駐丹麥大使館附近週一再次發生爆炸,以色列軍隊傳正準備對伊朗採行軍事報復行動,美國總統拜登上週末建議,以色列應避免襲擊伊朗石油設施,不要讓中東陷入全面戰爭。

個股方面,AI 伺服器大廠美超微 (SMCI-US) 飆升 15.79% 至每股 47.74 美元,創 5 月 15 日以來最佳漲幅。美超微宣布公司每季的圖形處理器 (GPU) 系統出貨量超過 10 萬個並且推出一套新的液冷產品。

輝達 (NVDA-US) 收紅 2.24% 至每股 127.72 美元。波士頓顧問集團前高級顧問 Phil Panaro 預測,人工智慧的持續成長,以及輝達下一代 Blackwell 處理器的問世,可能使輝達的年營收從 2024 財年的 610 億美元增至 2030 年的 6000 億美元。到 2030 年,輝達股價將達 800 美元,意味該股還有機會暴漲 545%。

蘋果 (AAPL-US) 收低 2.25% 至每股 221.69 美元。 Jefferies 分析師認為,投資人對具有 AI 功能的 iPhone 16/17 系列的高期望值是不成熟的,因為缺乏實質性的新功能和有限的 AI 覆蓋意味著市場的高期望(5%-10% 的銷量增長) 不太可能實現。

亞馬遜 (AMZN-US) 下滑 3.06% 至每股 180.80 美元。富國銀行將亞馬遜股票評級 從「增持」降為「同等權重」,主因是擔憂沃爾瑪對亞馬遜的競爭加劇。

美國權威投資評級機構「晨星」 (Morningstar) 首席市場策略師 Dave Sekera 指出,如果地緣政治局勢進一步升級,可能會刺激避險交易,成長股的表現會遜於價值股。

分析師表示:「未來一週對市場來說是關鍵的一週,CPI 數據和財報季的開始,預計這些事件將證實我們對市場的看漲立場,並證明我們對標準普爾 500 指數到年底達到 6,150 點的預期是合理的。」

分析師警告:「迫在眉睫的美國總統大選和所謂的『10 月驚喜』的可能性,可能會在未來幾週使市場保持較高的波動性。」

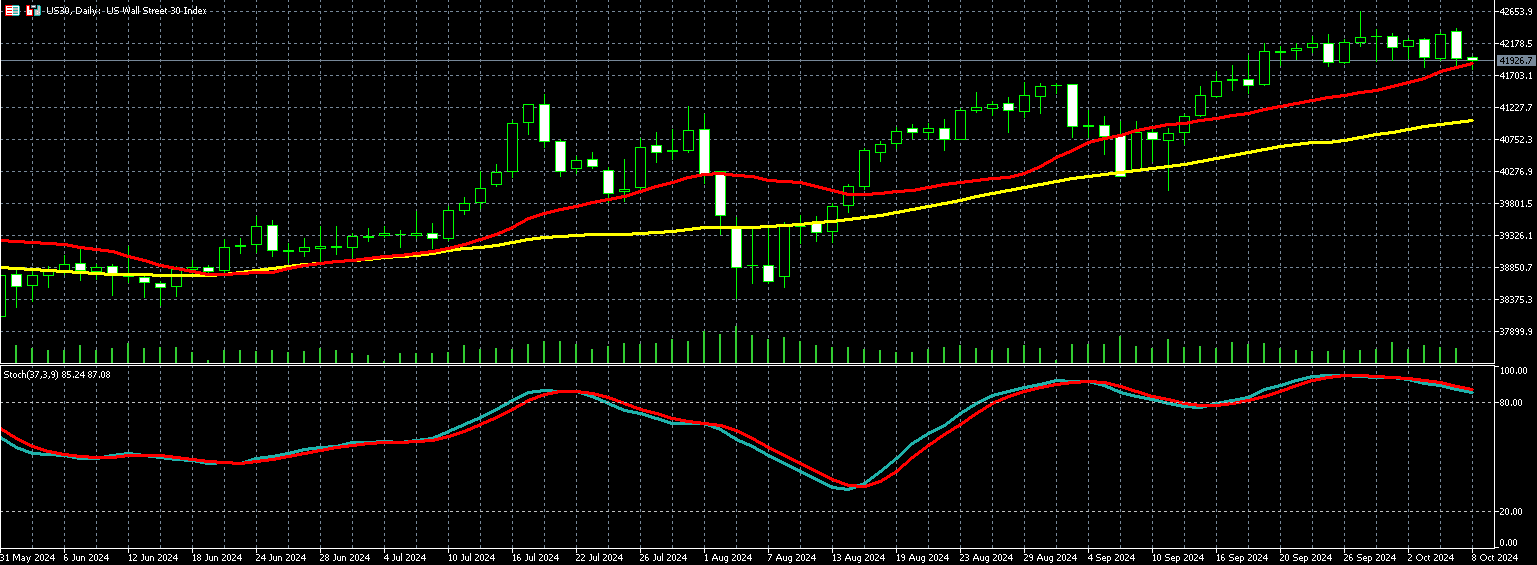

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

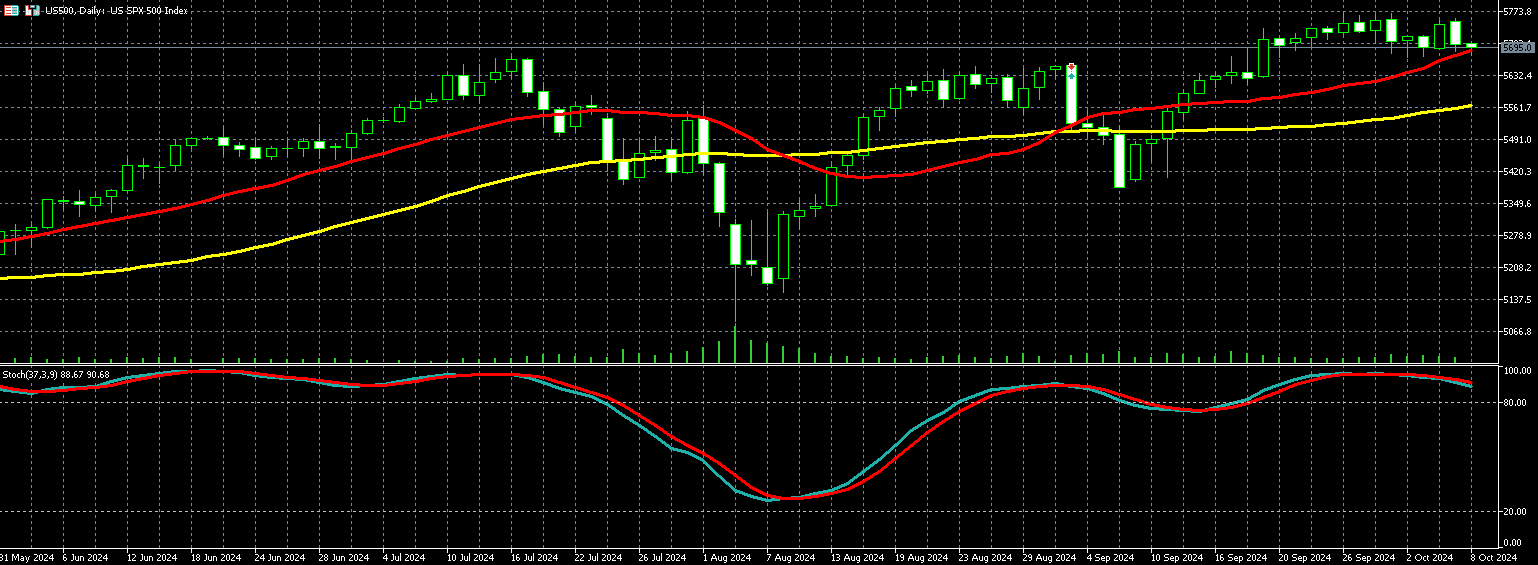

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

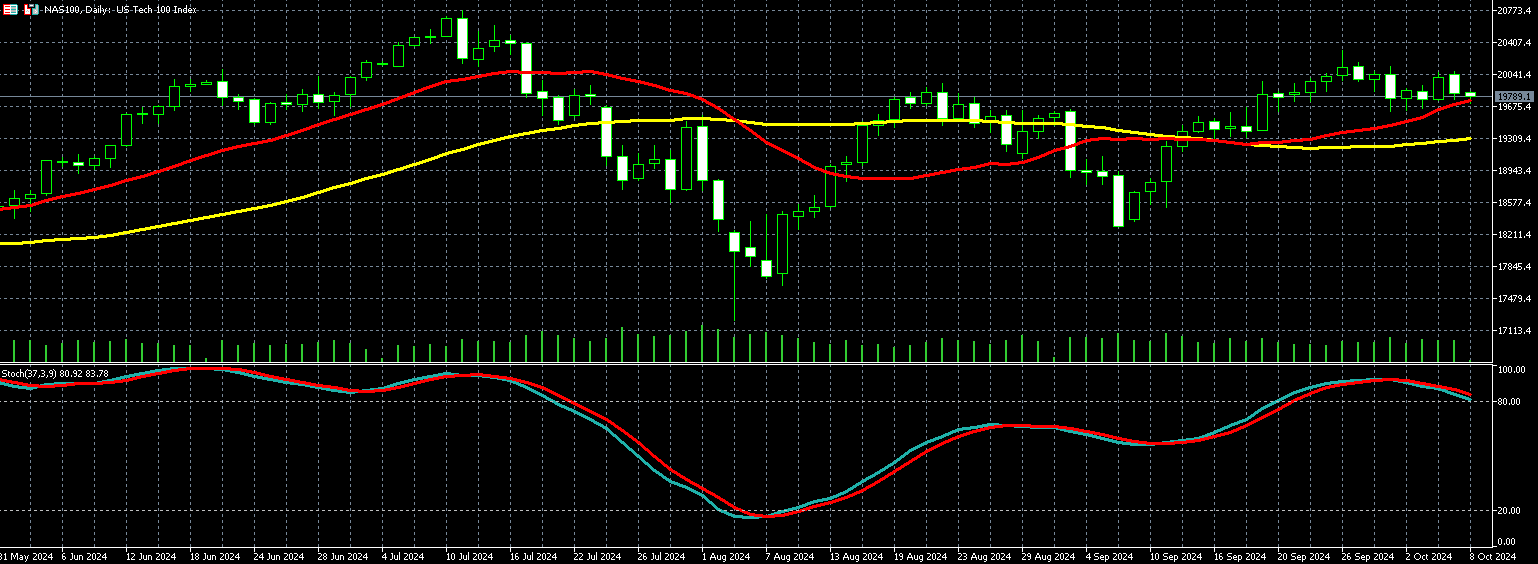

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.09716 | -0.03% |

| 美元兌日圓 | 148.18 | -0.32% |

美元指數週一 (7 日) 微幅下滑,維持在七週高位附近,在上週強勁的美國就業數據後,交易員重新評估投資部位,並且擔心中東緊張局勢將蔓延至更廣泛的衝突,推動避險資產的買盤。

備受關注的 9 月非農就業報告顯示,非農就業人數出現六個月來最大增幅,失業率下降,薪資穩定上漲,促使市場縮減美國央行進一步大幅降息的押注。

中東局勢動盪,10 月 7 日是以哈衝突滿周年,黎巴嫩武裝團體真主黨 10 月 6 日晚間向以色列北部城市海法發射一連串火箭,據悉,部分建築物和房產受損,有 10 人受傷。

美國 10 年期公債殖利率升至 4% 以上,創兩個月來首見,這也支撐著美元走勢。

衡量美元兌一籃子六種貨幣的美元指數下跌 0.07% 報 102.46,美元指數上週五升至 102.69,為 8 月中旬以來最高。美元上週漲幅超過 2%,創兩年來最大漲幅。

週一歐元兌美元僅跌 0.03%,報 1 歐元兌 1.09716 美元,在德國 8 月份工業訂單降幅顯著超過預期後,歐元承壓,進一步顯示歐洲最大經濟體的製造業仍處於低迷狀態。

總體而言,市場基調仍然利好美元,同時由於對地緣政治局勢的擔憂,貨幣被視為避險貨幣。

匯市分析師表示:「當審視 G10 (十國集團) 中一些對風險更加敏感的貨幣時,投資人會發現美元確實普遍走強,日元、瑞郎等許多傳統的避險貨幣,週一表現相對優於大盤。」

週一美元兌日元下跌 0.32% 至 148.18。此前,日本最高外匯事務官三村純 (Atsushi Mimura) 週一對外匯市場的投機行為發出警告,日元一度急跌,觸及 1 美元兌 149 日元,創下 8 月 16 日以來最低。

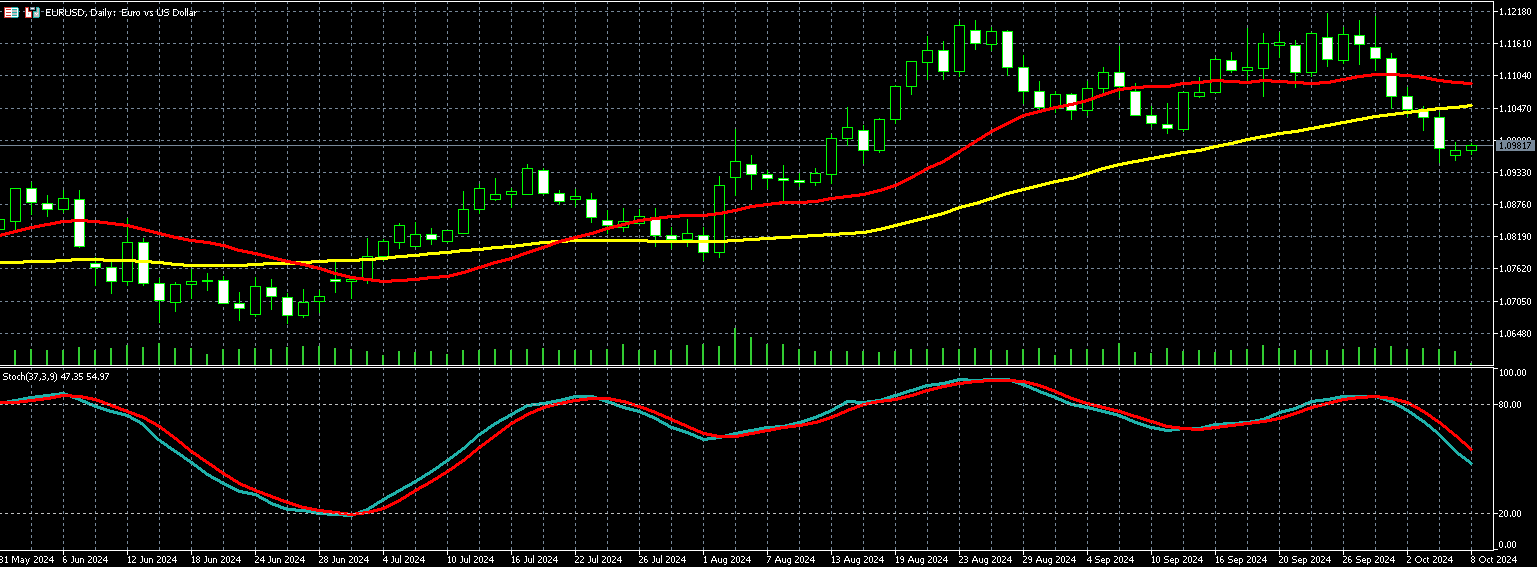

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

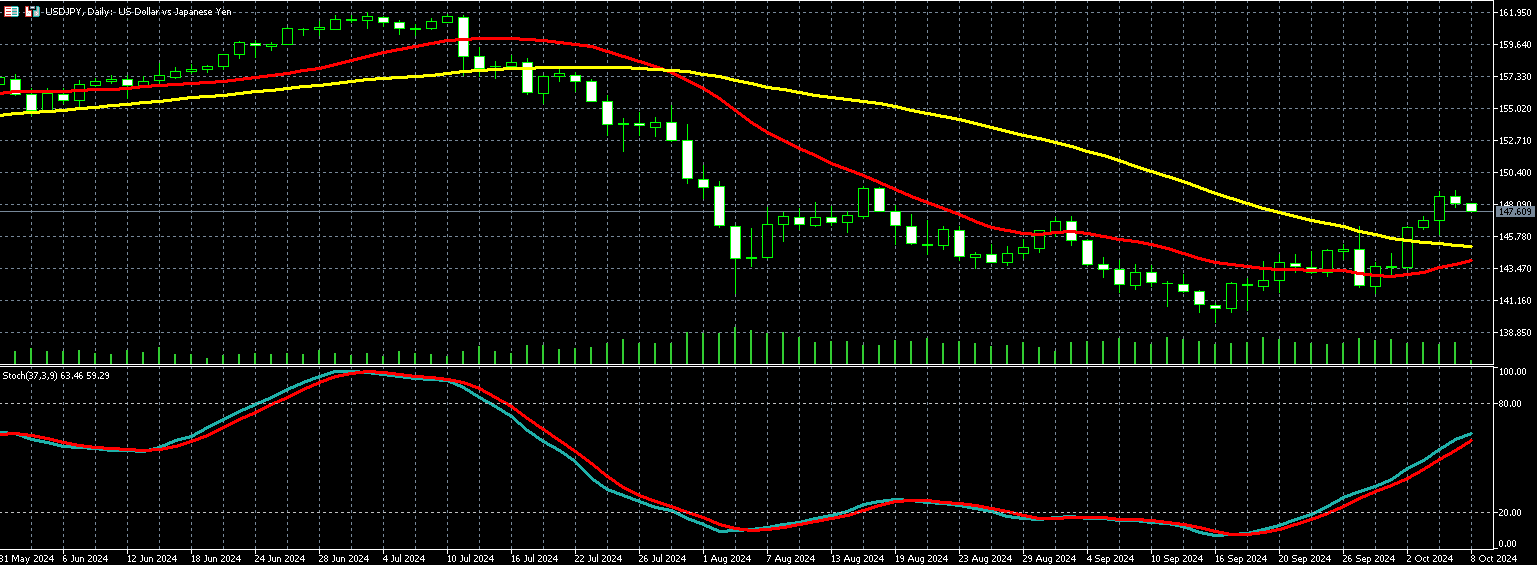

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)