2024年12月23日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

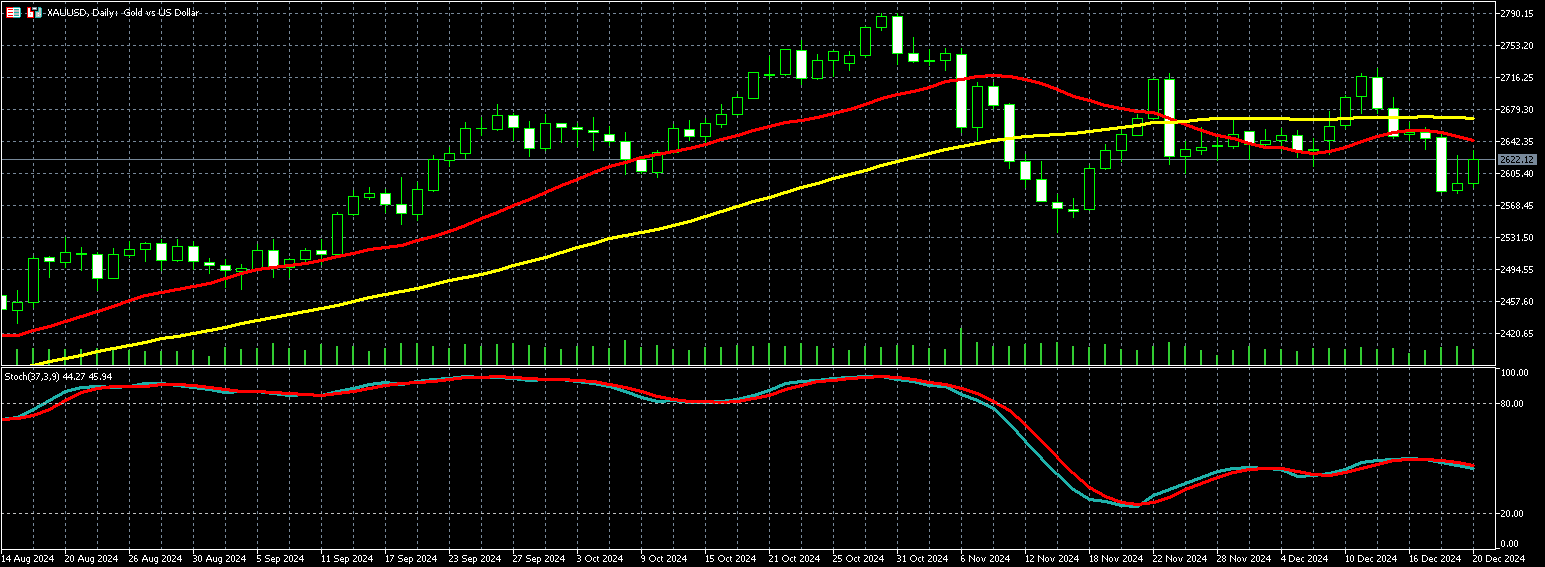

| 黃金 | 2,622.12 | 1.07% |

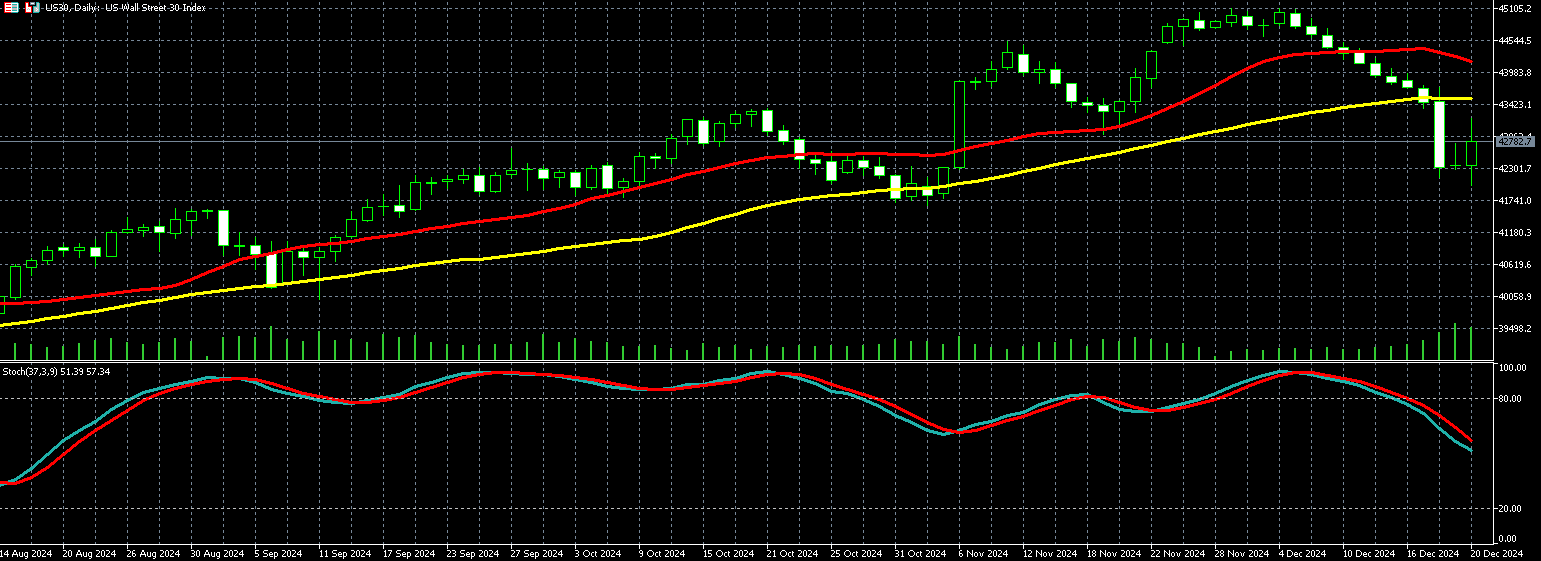

| 道瓊 | 42,782.70 | 1.02% |

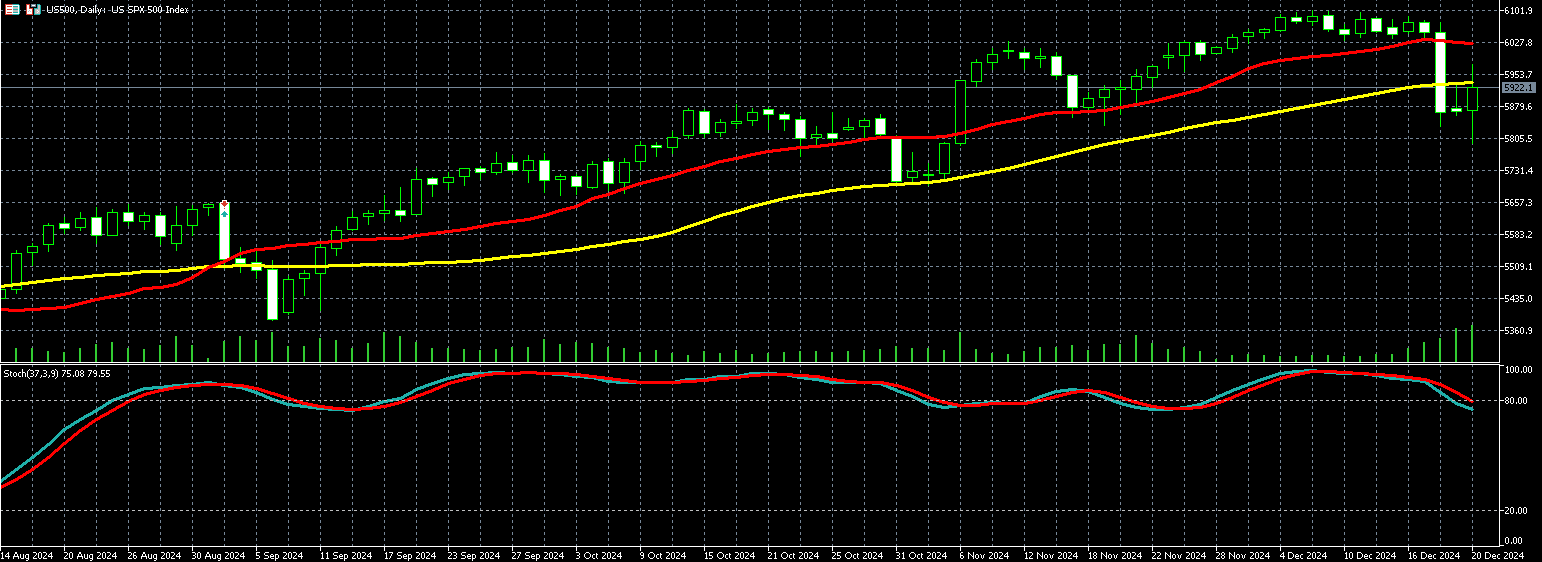

| 標普500 | 5,922.10 | 0.94% |

| 那斯達克100 | 21,250.70 | 0.67% |

| 歐元兌美元 | 1.04284 | 0.64% |

| 美元兌日圓 | 156.45 | -0.61% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,622.12 | 1.07% |

在美國經濟數據顯示通膨放緩後,美元和國債殖利率走軟,黃金價格週五 (20 日)上漲,但因聯準會 (Fed) 週三示意明年大幅放緩降息,本週金價仍走跌。

2 月交割的美國黃金期貨收盤上漲 1.07%,至每盎司 2,622.12 美元。

美元指數自兩年高點下跌 0.6%,減低其他貨幣使用者持有黃金的機會成本。同時,美國公債殖利率自 6 個月多高位小幅下跌。

通膨近幾個月幾乎沒有改善,但 11 月個人消費支出 (PCE) 指數顯示通膨放緩,較上個月僅上升 0.1%,較未修正的 10 月 PCE 的 0.2% 升幅縮減。

摩根大通大宗商品分析師表示:「不僅 PCE 數據,個人收入數據和個人支出數據都弱於預期,因此投資者又回到黃金市場並重新建倉。」

「Fed 週三示意明年僅降息兩次 (已被定價,導致黃金大幅拋售) 後,現在突然又出現了三次降息的可能性,但現在下結論還為時過早。」

Fed 週三公布的點陣圖顯示,2025 年僅降息兩次 25 個基點,寬鬆程度低於 9 月的預期,導致本週黃金價格下跌 0.9%。

由於黃金不孳息,高利率環境會增加持有黃金的機會成本,削減投資者的意願。

分析師指出:「由於實物需求目前維持在一定水準,在邁向 2025 年之際,我們對 Fed 降息的預期減少,如果最終通膨擔憂被證實誇大了,就可能推動黃金價格上漲,從而讓 Fed 有更多的操作空間。」

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 42,782.70 | 1.02% |

| 標普500 | 5,922.10 | 0.94% |

| 那斯達克100 | 21,250.70 | 0.67% |

美國股市週五 (20 日) 反彈收高,主要因通膨數據低於預期及聯準會 (Fed) 官員的評論,緩解了市場對利率走向的擔憂,道瓊指數應聲上漲 1.02%、標普 500 上漲 0.94%、那斯達克 100 指數上漲 0.67%。

最新的通膨數據顯示,個人消費支出 (PCE) 物價指數在 11 月按年上升 2.4%,略低於《路透》調查經濟學家預估的 2.5%。

數據公布後,交易員提高了對 2025 年 Fed 降息的預期,現在預測首次降息將在 3 月,並於 10 月再次降息。在此之前,交易員認為明年底前第二次降息的機率僅約 50%。

最新數據同時導致美債殖利率走低。美國 10 年期公債殖利率下降 5.4 個基點,至 4.516%。2 年期公債殖利率下降 1.1 個基點,至 4.308%。

Fed 官員的評論也提供了週五的支撐,其中一些官員承認,他們已開始將包括關稅在內的財政政策不確定性納入前景考量。

Fed 週三宣布今年第三次降息,但預測 2025 年僅有兩次 25 個基點 (1 碼) 的降息,低於 9 月時預測的四次,反映出經濟的持續穩健和黏性通膨壓力。

在此次全面反彈中,標普的 11 大板塊全部上漲,其中房地產板塊漲幅逾 2%,受到美債殖利率下滑的提振。

以羅素 2000 指數衡量的小型股也漲逾 1%,因市場認為這些股票更有可能受益於利率下降。

週五的交易日也標誌著與股票、指數和 ETF 掛鉤的期權到期失效,即所謂的「三巫日」,這可能加劇市場波動。

市場同時關注美國國會能否在最後期限前避免部分政府陷入停擺。美國眾議院共和黨領袖表示,將於週五就維持聯邦政府運作進行投票。

運動品牌大廠 Nike(NKE-US) 上季財報雖超預期,但預估本季營收減幅超出預期,更暗示業績明年 5 月底前都難以顯著改善,拖累股價。執行長 Elliot Hill 坦言「轉變需要時間」,優先要務是重建與零售的合作,並確保縮減折扣和促銷活動。

OpenAI 週五宣布正在測試最新的推理 AI 模型 o3 和 o3 mini,反映出 AI 產業競爭日益激烈,Google 等競爭對手也致力於開發能處理複雜問題的更先進模型。

丹麥製藥巨頭諾和諾德 (Novo Nordisk)(NVO-US) 的實驗性減肥藥物 CagriSema 的後期試驗結果未達預期,公司股價週五一度暴跌逾 24%,終場收低 17%,至每股 85 美元。

星巴克 (Starbucks)(SBUX-US) 員工週五開始進行為期 5 天的罷工,抗議與該公司的合約談判缺乏進展。罷工計畫將從洛杉磯、芝加哥和西雅圖開始,到聖誕節前夕可能會蔓延至全美數百家店面。

高盛美股分析師表示,「過去幾天市場的焦點在於 Fed 宣布雖然將利率下調 25 個基點,但將開始限制未來的降息行動,這確實撼動了市場,潛在的政府關門是另一項重要關注點。市場從不喜歡這種情況。」

分析師指出,「PCE 作為 Fed 最青睞的通膨指標,數據優於預期,讓投資人鬆了一口氣,因為這或許意味著通膨不太可能像之前擔憂的那樣失控。」

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

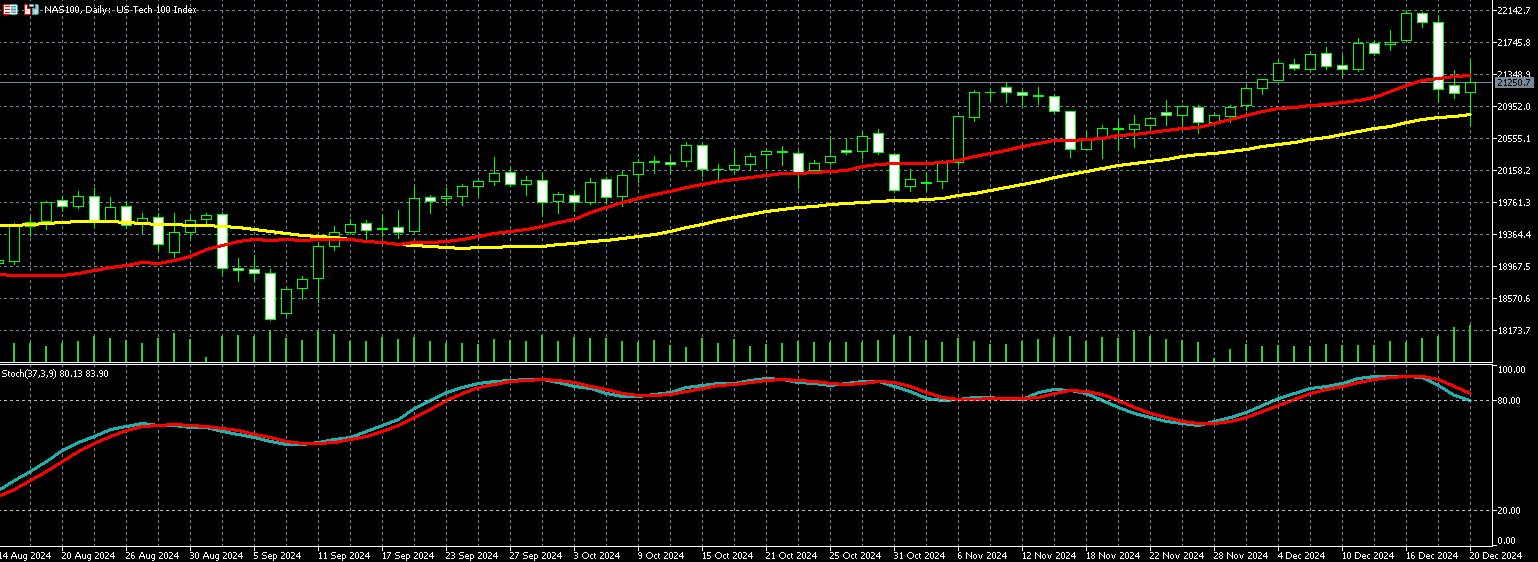

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.04284 | 0.64% |

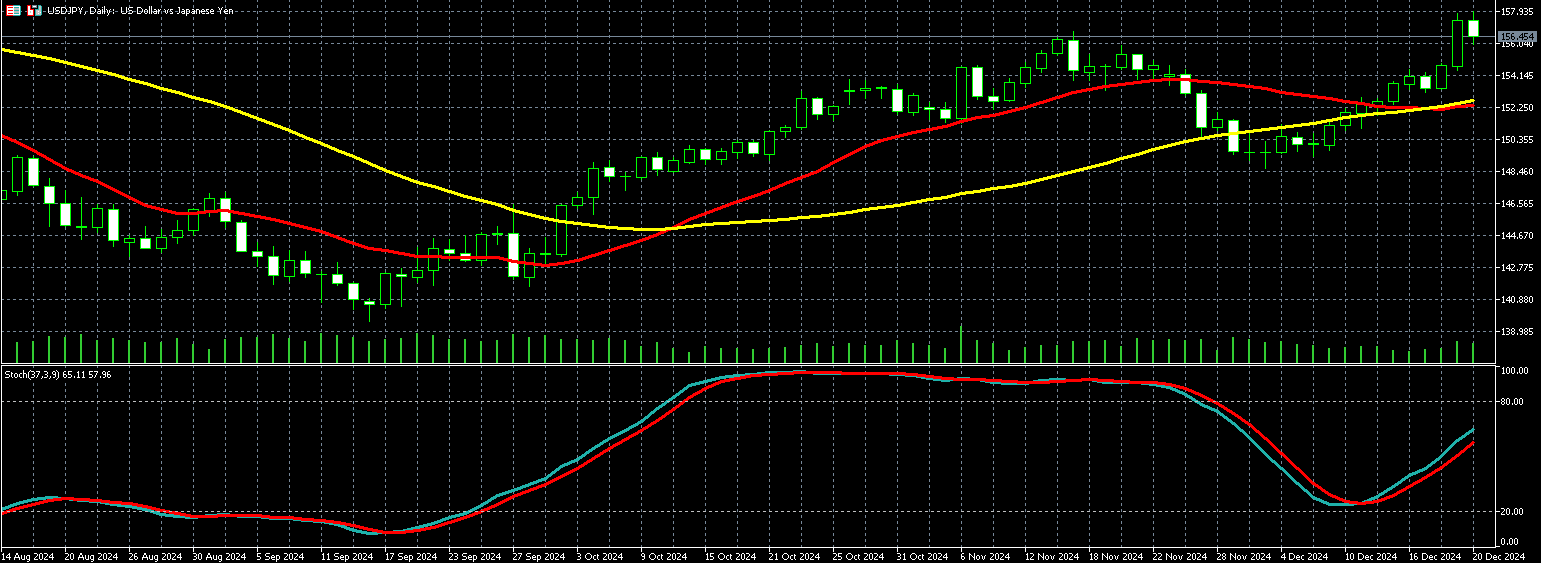

| 美元兌日圓 | 156.45 | -0.61% |

美元週五 (20 日) 走軟,從兩年高點回落,但仍連續第三週上漲。此前美國公布的數據顯示通膨仍在放緩,而聯準會 (Fed) 於兩天前宣布降息,並表示通膨的黏性將使 2025 年的降息幅度縮減。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 下跌 0.59%,報 107.79,此前曾升至 108.54,為 2022 年 11 月以來新高。本週漲約 0.72%。

歐元兌美元上漲 0.64%,報 1 歐元兌 1.04284 美元。但連續第三週下跌。

美國商務部數據顯示,聯準會青睞的通膨指標:個人消費支出 (PCE) 物價指數 11 月月增率增長 0.1%,低於 10 月修正後的 0.2%。

但以年增率來看,PCE 物價指數年增率則是成長 2.4%,高於截至 10 月的 2.3%。

Fed 週三降息 25 個基點,並指出通膨雖呈現下降趨勢,但仍高於目標範圍,因此明年的降息幅度可能減少。

美國 10 年期公債殖利率下跌 6.2 個基點,至 4.51%,此前曾因 Fed 的降息決定而觸及 6 個半月高點。

外匯市場分析師表示,「今天的通膨數據比預期溫和;Fed 在本週會議中重點再次轉向通膨,但數據顯示通膨並未達到令人擔憂的地步。」

分析師指出,「我認為市場聽見了 Fed 的言論,對通膨感到擔憂。但數據表明通膨仍在下降,顯然未達到令人擔憂的程度。」

美國國會若未能在週五期限前通過一項由川普 (Donald Trump) 支持的支出法案,美國政府將開始部分陷入停擺。該法案在週四未能於眾議院通過。

歐元疲弱部分也受到川普的言論影響,川普表示,若歐盟不購買更多美國石油和天然氣來彌補與美國的「巨大赤字」,將面臨關稅威脅。

週五美元兌日圓下跌 0.61%,報 1 美元兌 156.45 日圓。

日本央行週四決議利率按兵不動,認為日本經濟溫和復甦,但仍存在一些弱點,經濟情勢和物價前景的不確定性還是很高。

日本央行強調,必須仔細審查外匯、市場走勢及對日本經濟和物價的影響,由於企業薪資和定價行為出現變化,外匯波動對於通膨的影響可能會比以往更為劇烈。

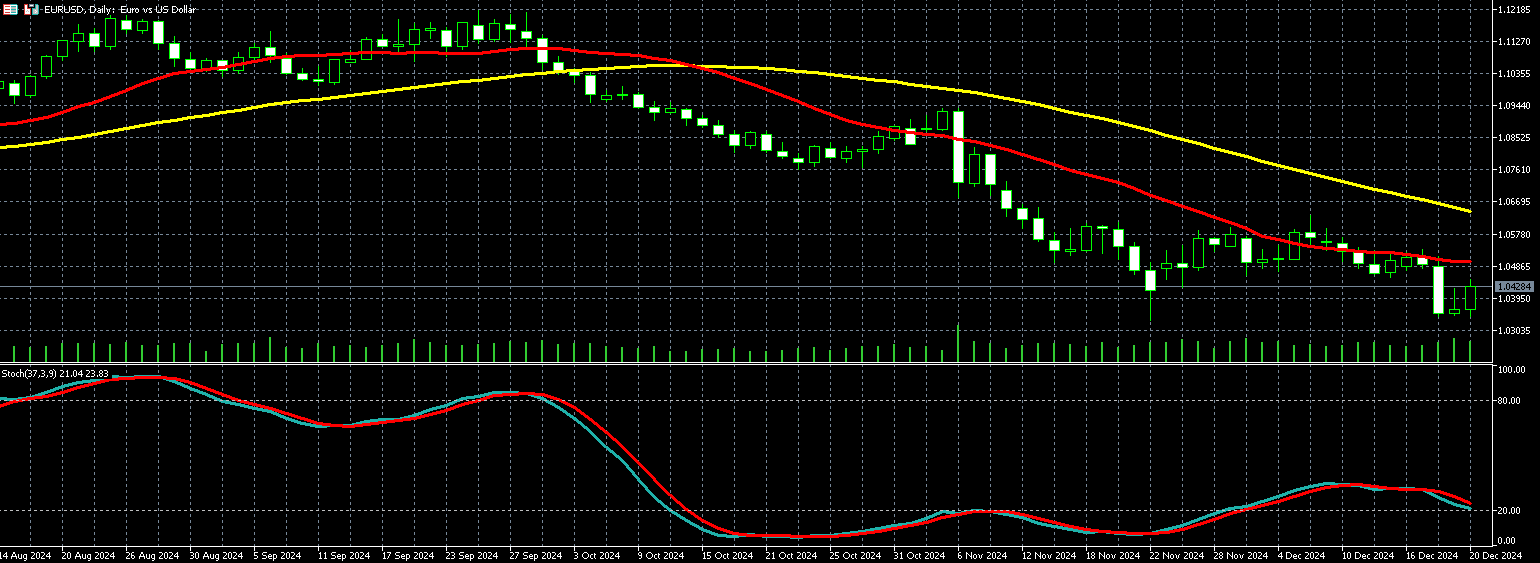

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)