2024年12月24日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,612.61 | -0.36% |

| 道瓊 | 42,853.30 | 0.17% |

| 標普500 | 5,964.50 | 0.72% |

| 那斯達克100 | 21,448.50 | 0.93% |

| 歐元兌美元 | 1.04050 | -0.22% |

| 美元兌日圓 | 157.08 | 0.40% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,612.61 | -0.36% |

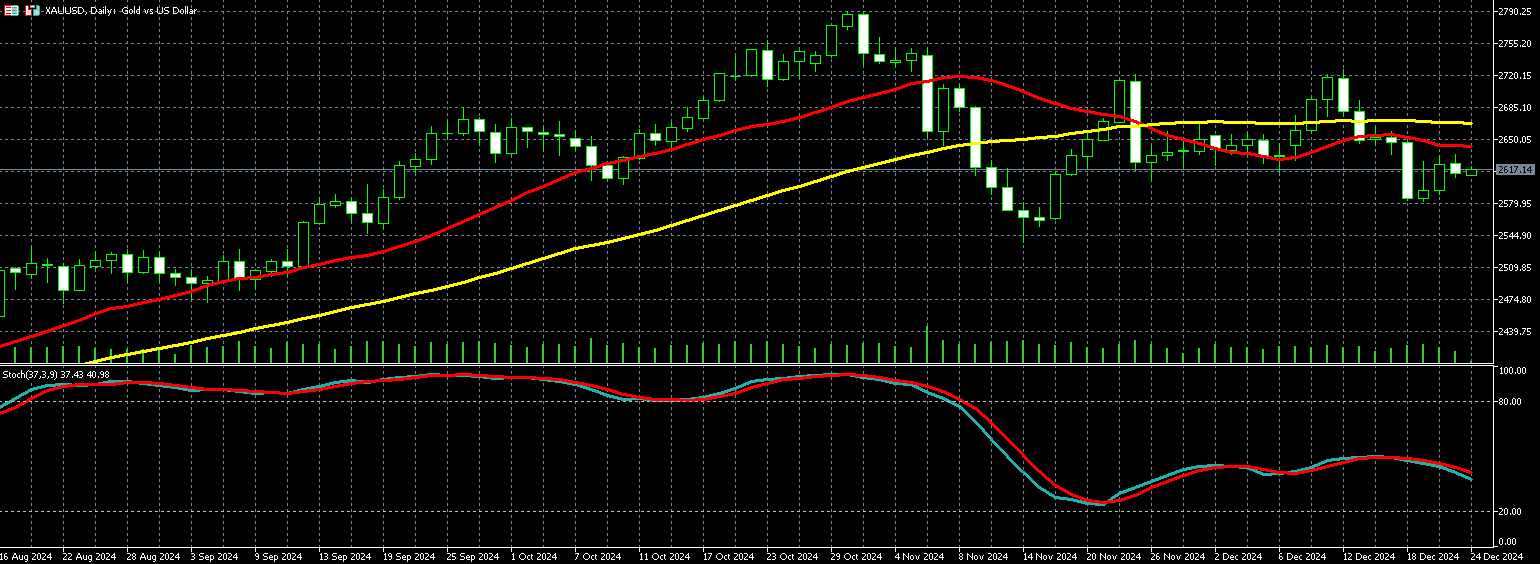

黃金價格週一 (23 日) 小幅走低,因美元走強及美國公債殖利率上升,投資人正在等待聯準會 (Fed) 對 2025 年貨幣政策的更明確指引。

週一 1 月交割的黃金期貨價格下跌 0.36%,報每盎司 2,612.61 美元。

美元指數上漲 0.4%,接近兩年高點,削弱了黃金對其它貨幣持有者的吸引力。同時,美國 10 年期債券殖利率也有所上升。

黃金市場分析師表示,「市場仍在消化上週聯邦公開市場委員會 (FOMC) 會議的結果。目前 2025 年更加平緩的利率路徑正被納入考量,可能 1 月暫停降息,甚至 3 月也會維持觀望。」

儘管 Fed 上週降息 25 個基點,但其暗示 2025 年的降息次數將減少,導致金價上週下跌至 11 月中旬以來的最低水平。

無息資產黃金通常在低利率環境中受益,但投資人正在重新調整對明年的預期。

今年以來,黃金創下多次歷史新高,漲幅達 27%,為 2010 年以來最佳年度表現,受央行強勁買盤、地緣政治緊張局勢以及主要央行的貨幣寬鬆政策所推動。

分析師指出指出,「下一個重大影響將來自即將上任的川普 (Donald Trump),以及他可能頒布的初步總統行政命令。這有可能增加市場的波動性,對金價形成利多。」

川普將於 1 月 20 日宣誓就職。黃金作為避險資產,在經濟不確定性中通常表現良好。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 42,853.30 | 0.17% |

| 標普500 | 5,964.50 | 0.72% |

| 那斯達克100 | 21,448.50 | 0.93% |

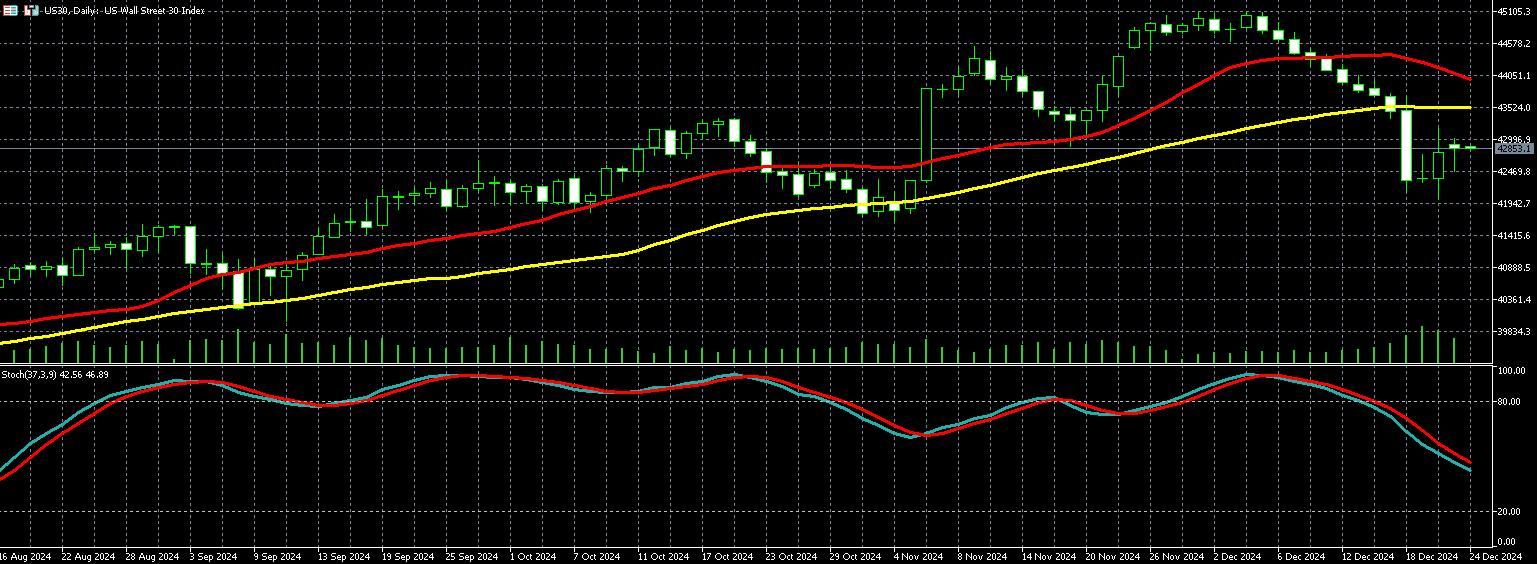

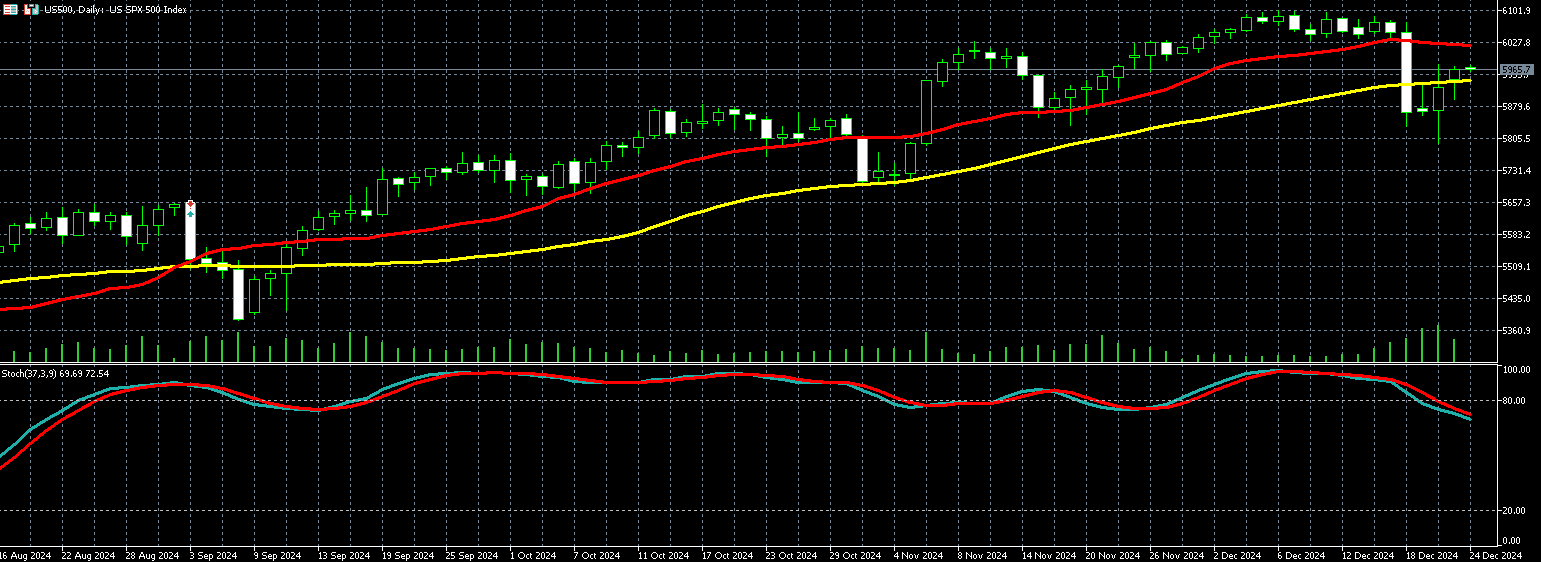

美股主指週一 (23 日) 交易清淡,收盤全揚,在台積電 ADR、博通、輝達等晶片股漲勢推動下,科技股在假期縮短的一週中取得強勁開局,道瓊指數終場上漲 0.17%、標普 500 上漲 0.72%、那斯達克 100 指數上漲 0.93%。

儘管近期數據顯示通膨有所降溫,但仍高於聯準會 2% 的目標,顯示整體通膨仍保持黏性。

聯準會青睞的關鍵通膨指標,11 月核心個人消費支出價格指數 (PCE) 較 10 月上漲 0.1%,為 5 月以來最小增幅,年增連 2 個月皆為 2.8%。

聯準會上週降息 1 碼,但預計 2025 年僅降息兩碼,腰斬 9 月預測的四碼。美國央行對貨幣政策調整採取謹慎態度,強調在考慮進一步降息之前,需要在通膨方面持續取得進展。一些官員開始在其前景中考慮關稅等財政政策的不確定性。

美國貿易代表署週一宣布針對中國製造的成熟製程半導體展開 301 調查,至於是否對這些晶片課徵更高的關稅,留給下任總統川普選擇。

個股方面,傳 Meta (META-US) 計劃在其智慧眼鏡上添加顯示器,用於顯示通知和 Meta 虛擬助理回覆,該款和眼鏡製造商 EssilorLuxottica 合作開發的升級版雷朋 (Ray-Ban) 智慧眼鏡最快可能在明年下半年發布。Meta 走升 2.49% 至每股 599.85 美元。

微軟 (MSFT-US) 跌 0.31% 至每股 435.25 美元。微軟考慮在 365 Copilot 產品中增加內部研發及第三方的 AI 運算模型,有可能減少對 OpenAI 的 AI 模型依賴程度。

高通與 Arm(ARM) 的專利訴訟中勝利,合法取得使用 Arm 晶片架構的權利,避免了額外授權費用的壓力。高通 (QCOM-US) 上漲 3.50%,ARM ADR (ARM-US) 收低 4.00%。

美國高端連鎖百貨諾德斯特龍 (Nordstrom)(JWN-US) 的創辦人家族與墨西哥 Liverpool 集團合夥私有化該間公司,交易價值為 62.5 億美元,該股下滑 1.47% 至每股 24.17 每元。

消息指出,美國晶片設計軟體公司新思科技 (Synopsys) 以 350 億美元收購另一家晶片設計軟體公司 Ansys,預料將獲得歐盟反壟斷監管機構有條件的批准。新思科技 (SNPS-US) 收紅 0.081% 至每股 492.58 美元。

聯準會週一宣布擬對大型銀行的年度「壓力測試」進行重大調整,以提高其透明度並降低其可預測性。目前正在考慮的變化包括:公開聯準會用來確定銀行在審查中可能面臨的假設性損失的模型。

投資人預計所謂的「聖誕行情反彈」可能會幫助市場以高調結束 2024 年,據股票交易者年鑑 (Stock Traders Almanac),自 1969 年以來,標普在每年的最後五個交易日、和隔年的頭兩個交易日,平均上漲 1.3%

Piper Sandler 首席市場技術分析師 Craig Johnson 表示:「於市場的主升趨勢仍然完好無損,我們仍然預測今年的聖誕漲勢有可能惠及美國實體經濟與金融市場。」

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

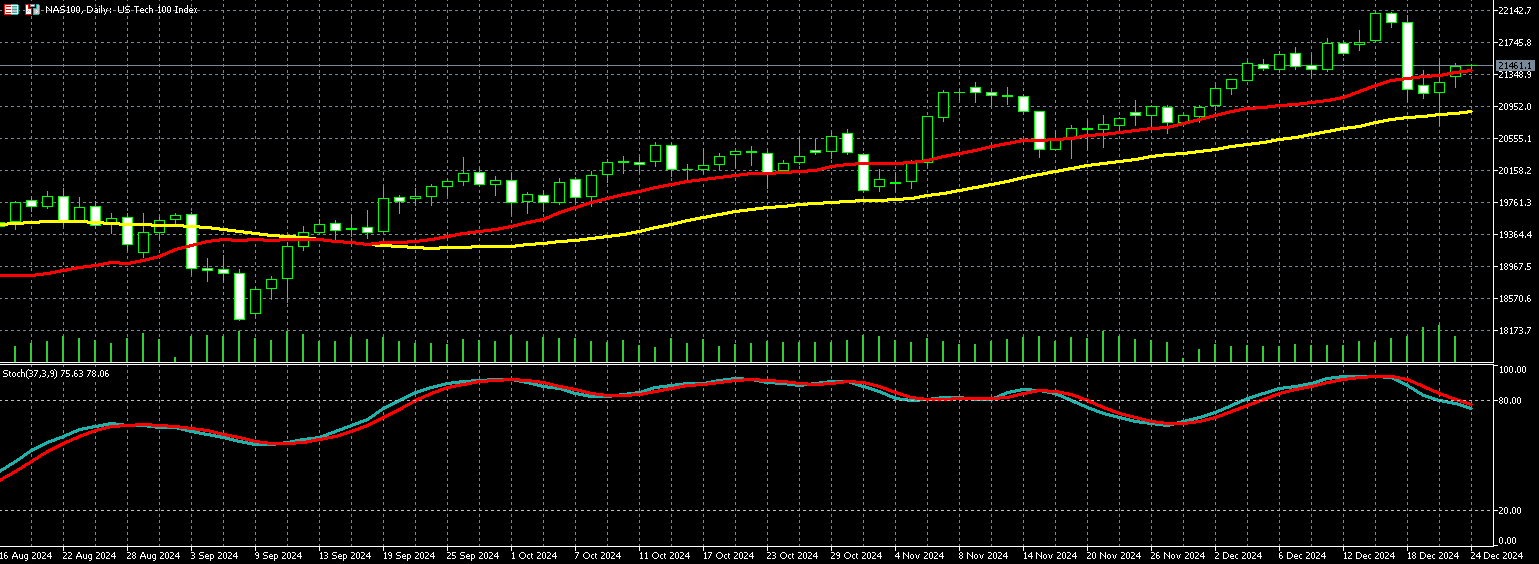

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.04050 | -0.22% |

| 美元兌日圓 | 157.08 | 0.40% |

美元週一 (23 日) 反彈,而歐元走低,近期全球央行會議設定的明年預期降息路徑分歧,影響了市場走勢,再加上美國 11 月核心資本財訂單超預期,以及美國政府避免陷入停擺,同時支撐美元。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 上漲 0.27%,報 108.08。美元上週五因通膨數據低於預期但仍高於 Fed 2% 的目標,經歷了近一個月來最大單日跌幅。

週一歐元兌美元下跌 0.22%,報 1 歐元兌 1.04050 美元。

Fed 上週預測降息速度將比市場預期更加緩慢,推動美元和美國債券殖利率大幅上升。

HSBC 外匯市場分析師表示,「目前美元的關鍵在於政策分歧。Fed 主席鮑爾從更擔憂失業率轉向更關注通膨,這種態度的反覆讓市場感到困惑。」

分析師認為,只有當市場再次比 Fed 更偏鴿派時,美元才可能開始走弱,1 月初若出現疲弱的就業報告將是開始的信號。

同時,投資人的情緒受到上週六美國國會通過支出法案的提振,成功避免了政府停擺。

美國商務部的數據顯示,由於對機械的強勁需求,11 月美國核心資本財新訂單大幅增加,表明經濟在進入新年之際依然穩健。

不過,美國經濟評議會 (Conference Board) 指出,本月消費者信心指數從 11 月上修的 112.8 降至 104.7,原因是大選熱情減退以及對未來商業環境的擔憂浮現。

根據 CME 的 FedWatch 工具,交易員預計明年降息 33 個基點,低於 Fed 上週預測的兩次 25 個基點降息。市場認為 Fed 在 5 月會議前降息的可能性不超過 50%。

隨年終將至,假期縮短的交易週內,交易量可能會維持清淡。

歐洲央行 (ECB) 總裁拉加德 (Christine Lagarde) 在週一《金融時報》的訪問中表示,歐元區已接近實現 ECB 的中期通膨目標。

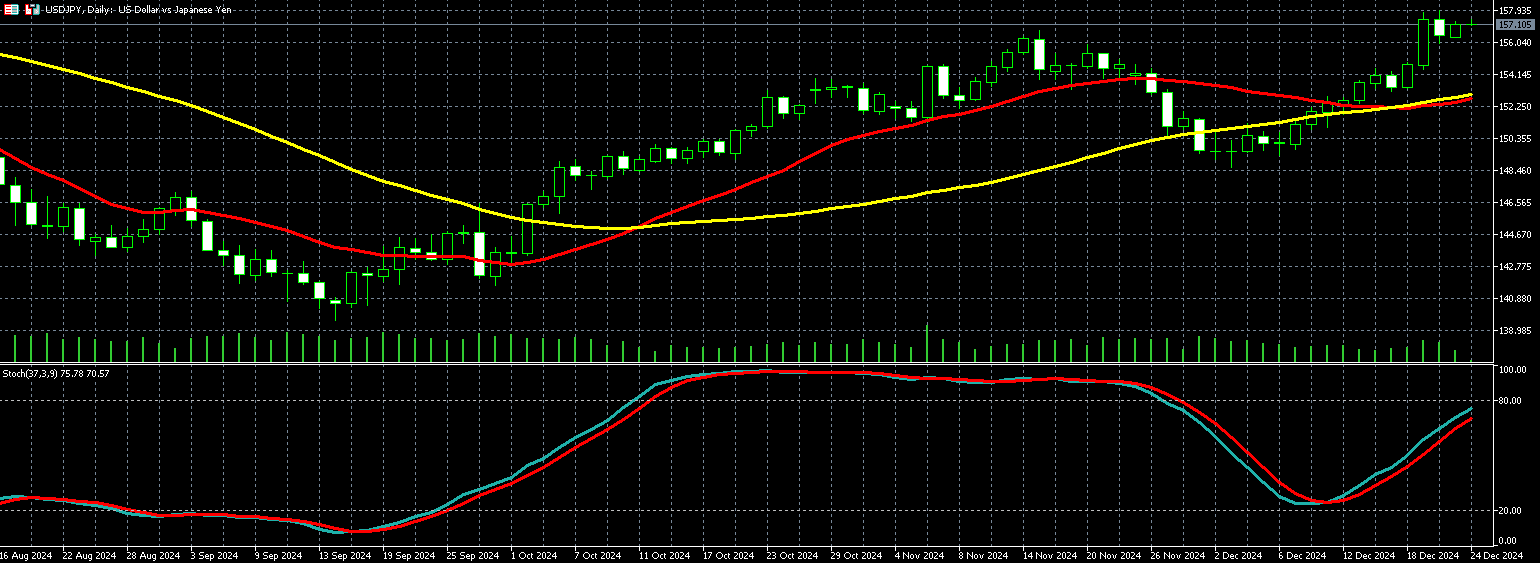

週一美元兌日圓上漲 0.40%,報 1 美元兌 157.08 日圓。

美元的走強,加上日本央行 (BoJ) 維持利率不變及總裁植田和男降低 1 月日本升息可能性的評論,使日圓再次接近疲弱水平,這些水平曾促使日本當局出手干預以支撐貨幣。

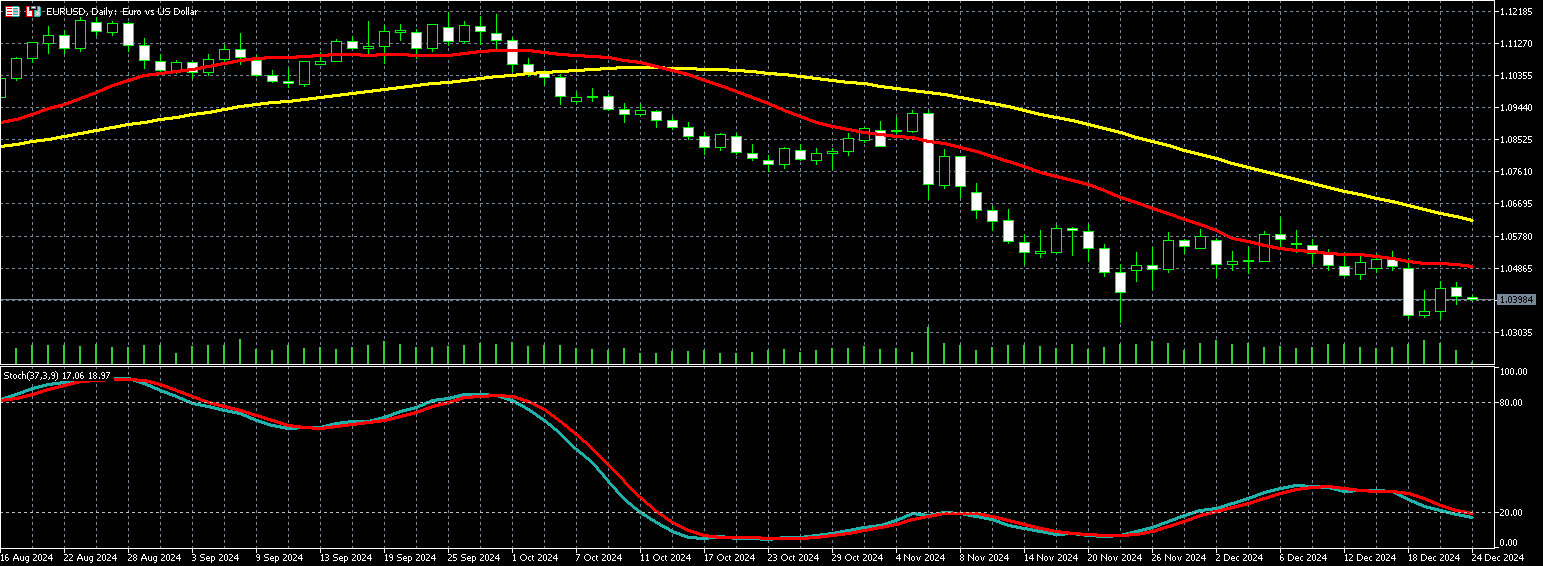

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)