2025年01月01日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,624.17 | 0.70% |

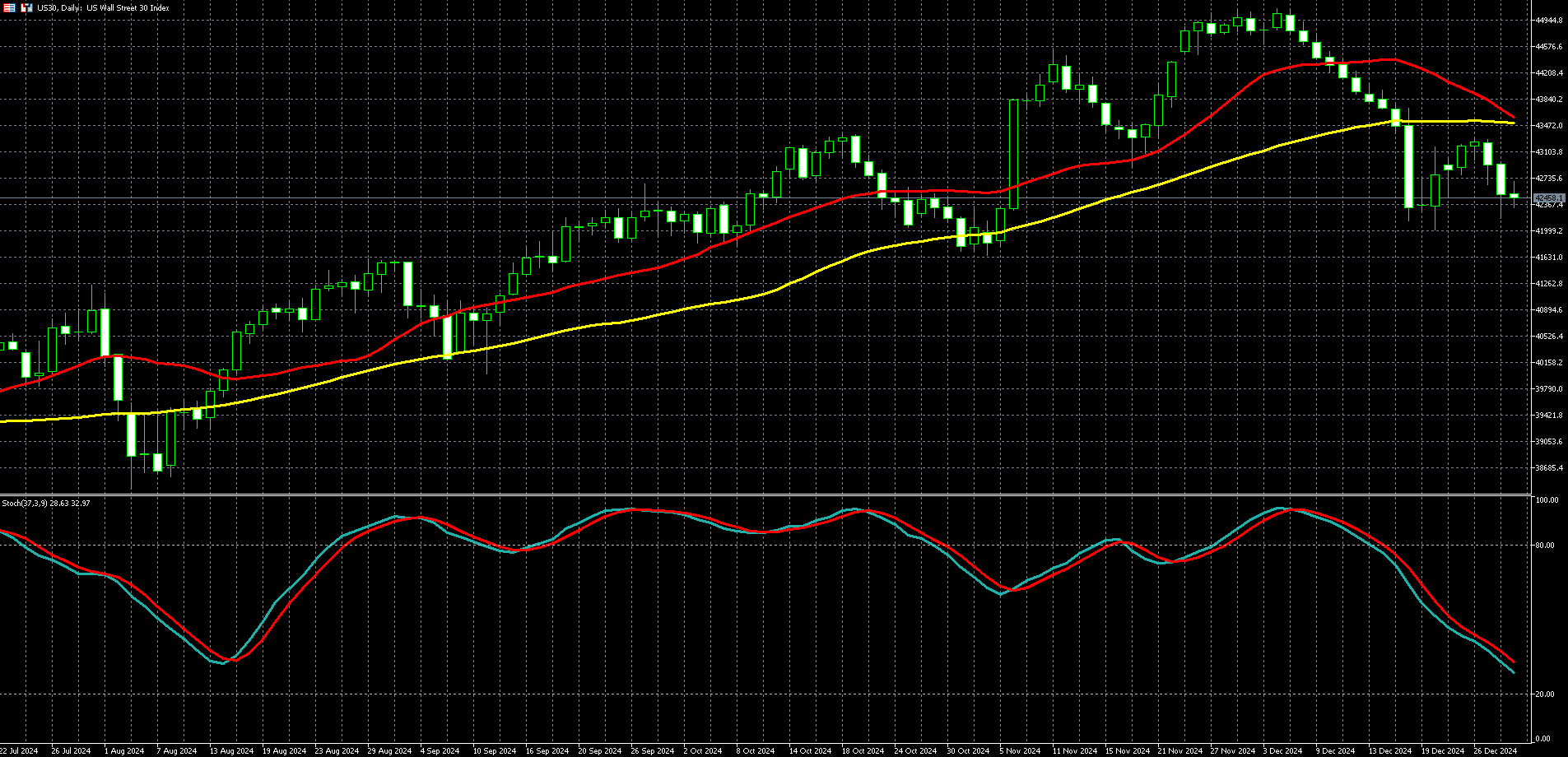

| 道瓊 | 42,458.10 | -0.11% |

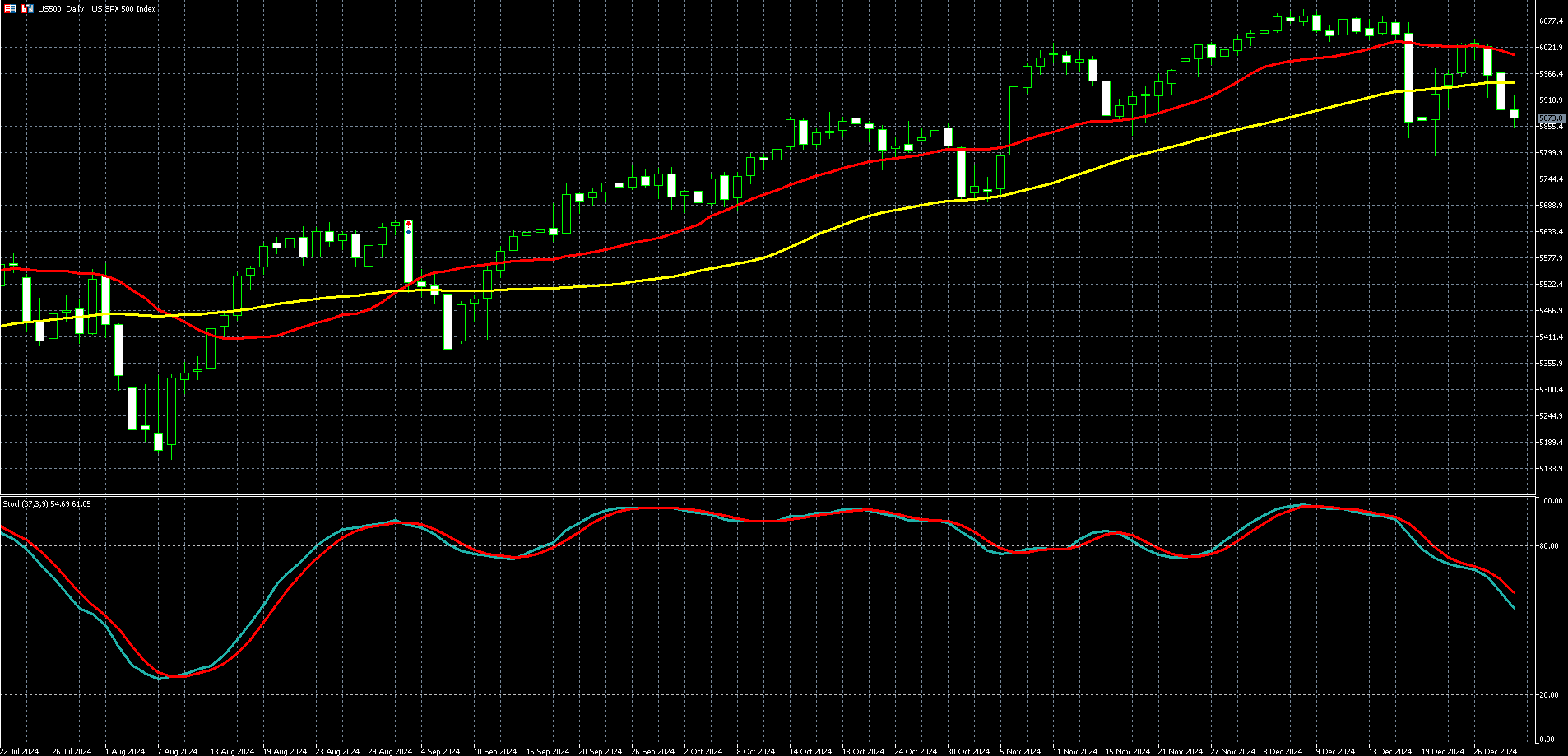

| 標普500 | 5,873.00 | -0.27% |

| 那斯達克100 | 20,973.50 | -0.71% |

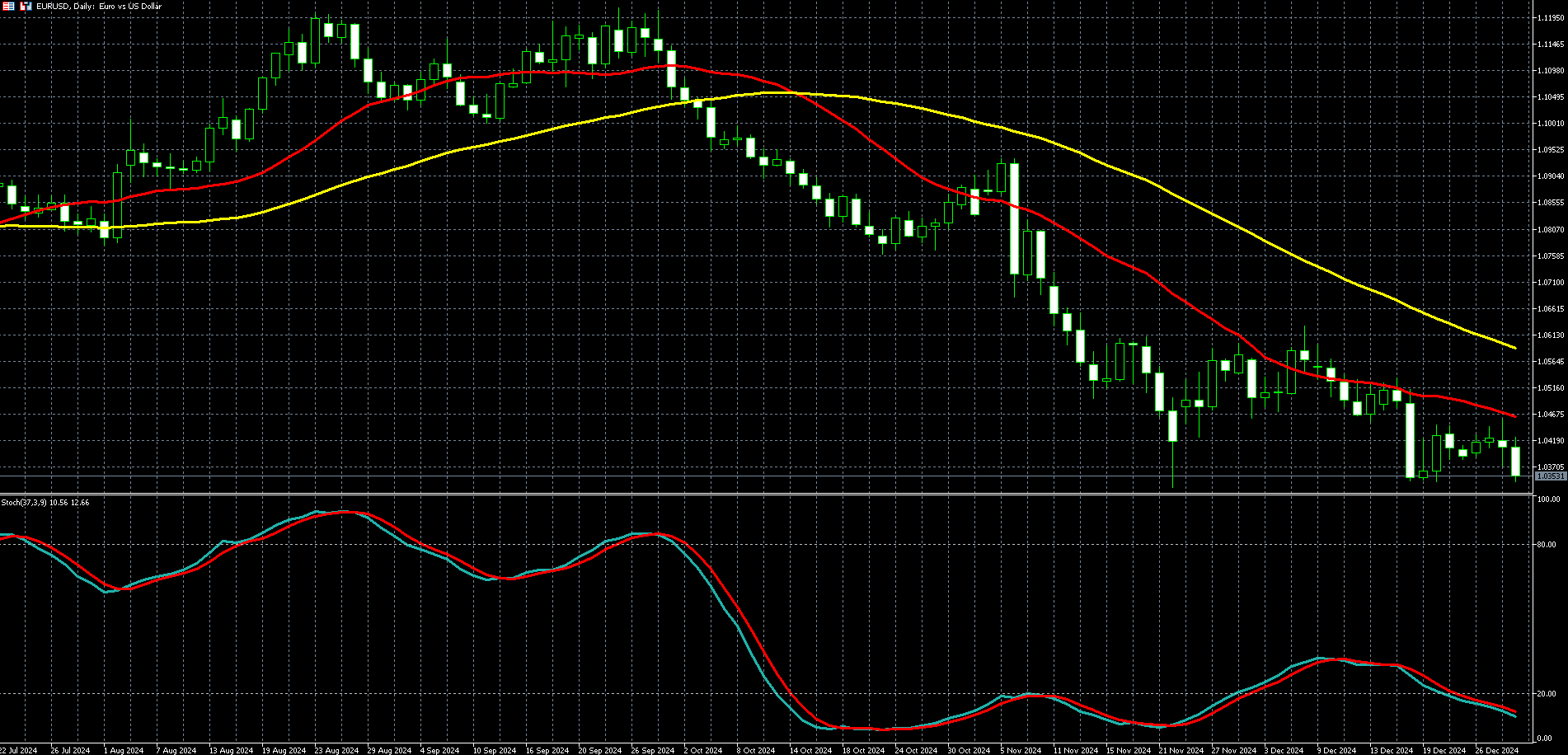

| 歐元兌美元 | 1.03531 | -0.51% |

| 美元兌日圓 | 157.19 | 0.23% |

【黃金】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,624.17 | 0.70% |

黃金價格週二 (12 月 31 日) 上漲,2024 年飆升超過 27%,創下 2010 年以來最大年度漲幅,受益於避險需求及各國央行降息。然而,若川普 (Donald Trump) 第二任期內的政策出現變化,市場情緒可能變得更加謹慎。

1 月交割的黃金期貨價格上漲 0.7%,報每盎司 2,624.17 美元。

2024 年在央行強勁購買盤、地緣政治不確定性及貨幣政策寬鬆的推動下,避險黃金出現破紀錄的漲勢,於 10 月 31 日達到歷史新高每盎司 2,790.15 美元。

分析師預期,支持 2024 年金價上漲的因素將延續至 2025 年,但也提到川普政策可能引發的通膨壓力及聯準會 (Fed) 放慢降息速度,可能成為潛在阻力。

花旗大宗商品分析師表示,「黃金正處於一個長期牛市,但 2025 年的走勢不會像 2024 年那樣單向上升。」

分析師談到,「隨著川普選舉勝利後的政治恐慌消退,央行的黃金購買趨勢將在 2025 年保持相似的步伐,但考量到川普可能對被視為積極去美元化的國家施加關稅,購買行為將更為隱秘。」

黃金在低利率環境中表現突出,是抗衡經濟及地緣政治風險的避險工具。隨著美元在「川普行情」中走強,黃金在 11 月的漲勢有所放緩。

分析師表示,「我們認為美國總統大選後黃金牛市暫時停歇,但應會在 2025 年恢復,因美國勞動市場進一步惡化、仍處於高位的利率拖累增長,以及 ETF 需求上升。」

白銀今年上漲近 22%,為 2020 年以來的最佳年度表現。相比之下,鉑金和鈀金全年下跌幅度超過 8% 和 17%。

花旗分析師預測,由於市場供應缺口較大及 Fed 在 2025 年繼續降息,白銀價格將升至每盎司 36 美元。但他認為工業需求增長在 2025 年面臨阻力,白銀表現將不及黃金。

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【美國股市】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 42,458.10 | -0.11% |

| 標普500 | 5,873.00 | -0.27% |

| 那斯達克100 | 20,973.50 | -0.71% |

在經歷一年的交易繁榮,2024 年封關日,隨著美債殖利率上升,市場獲利了結情緒影響,美股主指週二 (31 日) 回吐早盤漲幅後收低。標普和那指連續第四個交易日收黑,市值縮水逾兆美元,創 1966 年以來最長年終下跌天數。

由於經濟保持健康、通膨走低以及人工智慧交易持續激增,美股 2024 年取得了巨大的勝利。

標普 2024 年漲幅達 23%,表現與 2023 年大致相符,創近 30 年來最強勁的連兩年漲幅。那指今年漲幅高達近 30%,表現優於大盤。道瓊年漲 13%,漲幅較為溫和。

標普成分股中,最大贏家是 Palantir (PLTR-US),全年漲幅接近 350%,而最大輸家是 Walgreens Boots Alliance (WBA-US),其市值崩跌 64%。

與此同時,聯準會四年來首次降息,當選總統川普即將重返白宮,市場對減稅和放鬆監管的前景感到欣喜,推動股市在過去兩個月走高。

總體而言,市場的美好時光在上週陷入停滯,年底典型「聖誕行情」未現,聯準會近期經濟預測,以及川普關稅等政策可能會引發通膨的擔憂,導致美債殖利率走高。

10 年期美債殖利率達 4.641%,創 5 月 2 日以來最高,這有助於冷卻漲勢。10 年期公債殖利率連續第四年攀升,創 1981 年以來四年來最大升幅。

個股方面,AI 霸主輝達 (NVDA-US) 週二收跌 2.33%,但年度表現位居科技七巨頭榜首,年漲超過 170%,躋身標普年度最佳排行榜第三。

特斯拉 (TSLA-US) 週二亦收黑 3.25%,但年漲 67%,執行長馬斯克在即將上任的川普政府中握有重要影響力。

Meta (META-US) 週二跌 0.97%,年漲幅達 66%,緊隨特斯拉之後。

亞馬遜 (AMZN-US) 和 Alphabet (GOOGL-US) 週二均跌超 0.8%,2024 年分別實現 45% 和 36% 的成長,因為兩家科技巨頭都利用其雲端運算業務從 AI 中產生新的收入。

蘋果 (APPL-US) 走弱 0.71%,年漲 30%,看漲分析師認為這家 iPhone 製造商正迎來「黃金時代」。微軟 (MSFT-US) 週二摔 0.78%,年線收紅 12%。

台積電 ADR (TSM-US) 週二下滑 1.45%,年漲幅約 95%,若台積電 12 月營收達 2850 億元,台積電全年營收將有望挑戰 3 兆元大關,創下新高。

英特爾 (INTC-US) 迎來有史以來最糟糕的一年,暴跌 60% 以上。自 ChatGPT 的推出引發人工智慧革命以來,英特爾股價持續承壓,而前執行長季辛格 12 月初因業績不佳而被董事會「閃電退休」。

美國大選後,銀行股表現優異,摩根大通 (JPM-US) 和高盛 (GS-US) 今年迄今收盤分別上漲約 41% 和 48%。

美超微 (SMCI-US) 週二收黑 0.65%,由於利潤惡化、賣空機構興登堡研究襲擊,以及屢屢錯過財報期限,該股今年股價暴起暴落,2024 年僅累漲約 7%,遠低於牛市中蓬勃發展的其他 AI 概念股。

《華盛頓郵報》報導,日本製鐵提議賦予美國政府否決鋼鐵製造商削減產能的權力後,美國鋼鐵 (X-US) 週二上漲 9.54%,但仍年跌 29.13%。

華爾街分析師預計,美股 2025 年的上漲速度將放緩,將面臨更加波動的一年,因削減開支和川普 2.0 政府即將到來。

追蹤的 17 名策略師中,標普的明年年終目標中位數為 6600 點。這將比該指數當前水準增加約 12%。目標最高的奧本海默預測達 7100 點,最看空的 Sitfel 則預計標普年底降至約 5000 點。

CFRA Research 首席投資策略師 Sam Stovall 表示:「2025 年市場將經歷更大的波動,股票價格昂貴。我們可能會在 2025 年看到更多獲利了結。」

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

【外匯】

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元兌美元 | 1.03531 | -0.51% |

| 美元兌日圓 | 157.19 | 0.23% |

美元週二 (12 月 31 日) 上漲,達到兩年來新高,2024 全年兌幾乎所有主要貨幣全線走升。由於市場預期聯準會 (Fed) 將維持比其它央行更高的利率,使美元在主要貨幣中表現強勢。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 上漲 0.35%,報 108.43,稍早達到 108.58,為 2022 年 11 月以來最高,全年漲幅達 7.0%。

週二歐元兌美元下跌 0.51%,至 1 歐元兌 1.03531 美元,年度跌幅約 6%,外匯分析師認為,歐洲央行 (ECB) 的降息幅度將比 Fed 更顯著。

分析師已調整對明年 Fed 進一步降息的預期,認為其將採取緩慢且謹慎的態度,因通膨仍高於 Fed 的 2% 年增目標。

分析師也預期,即將出任總統的川普 (Donald Trump) 可能推出的政策,包括商業管制放寬、減稅、提高關稅以及打擊非法移民,將推動經濟增長並在 2025 年進一步增加價格壓力。

這些預期推升了美國公債殖利率,也帶動了對美元的需求。

三菱日聯金融集團 (MUFG) 資深貨幣分析師 Lee Hardman 表示,「美國的殖利率已經上升,反映即將上任的川普政府政策議程,包括提高關稅、收緊移民政策及保持寬鬆財政政策等,可能帶來的通膨影響。」

美國以外地區的經濟增長前景疲弱、中東地緣政治緊張加劇以及俄烏戰爭的持續,在 2024 年進一步推動了對美元的需求。

Lee Hardman 在一份報告中表示,美元受益於「其它地區增長擔憂升溫和地緣政治風險背景下的避險需求。」

由於週三新年假期臨近,週二交易量較為清淡。

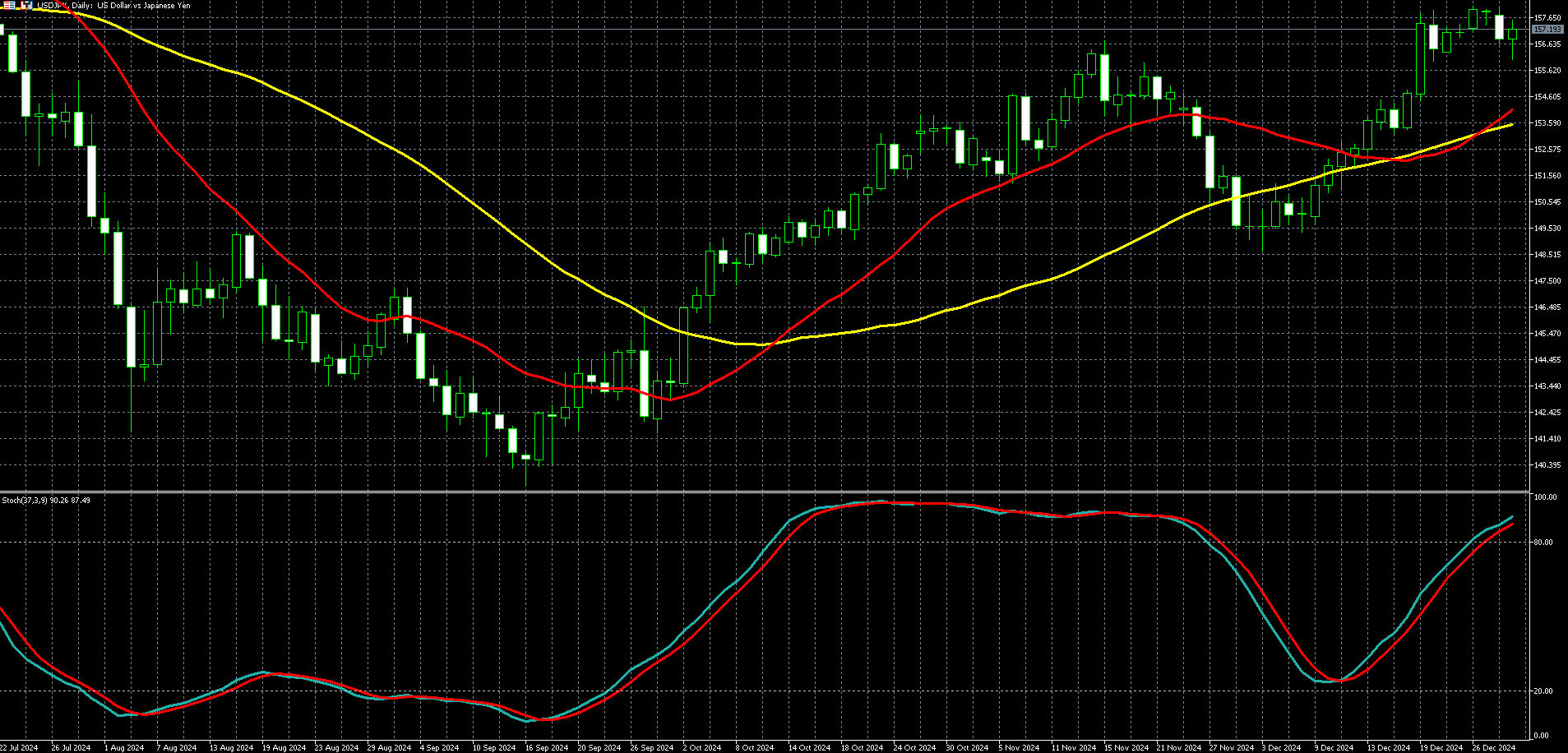

週二美元兌日圓上漲 0.23%,報 157.19,年漲幅約 11.5%。

日圓是今年表現最差貨幣之一,連續第四年兌美元貶值,因日本和美國之間的利率差距擴大。

分析師預期,隨著 Fed 進一步降息及日本銀行 (BoJ) 升息,日圓最終將獲得支撐。在此之前,交易員密切關注日本當局可能的干預行動,因日本政府 2024 年已多次出手支撐日圓匯率。

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)