2025年01月16日 外匯/黃金/美國股市 市場分析報告

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,695.82 | 0.70% |

| 道瓊 | 43,162.30 | 1.58% |

| 標普500 | 5,935.10 | 1.64% |

| 那斯達克100 | 21,166.50 | 1.94% |

| 歐元兌美元 | 1.02882 | -0.18% |

| 美元兌日圓 | 156.47 | -0.95% |

黃金

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 黃金 | 2,695.82 | 0.70% |

黃金價格週三 (15 日) 延續漲勢,因美國核心通膨數據弱於預期,美元走跌,市場也重新燃起對聯準會 (Fed) 降息可能尚未結束的預期。

1 月紐約黃金期貨上漲 0.70%,收每盎司 2695.82 美元。

美國勞工統計局週三公布,去除波動較大的食品和能源成分後,核心消費者物價指數 (CPI) 年增 3.2%,低於預期的 3.3% 漲幅。

道明證券大宗商品分析師表示:「核心 CPI 略低於預期。這對黃金來說是一個利好,因為由此推論,聯準會不一定會排除降息,雖然 1 月降息的可能性很小,但到今年結束前仍預計會出現一些降息。」

市場目前預計 Fed 年底前將降息 40 個基點,而 CPI 通膨數據公佈前,市場預期 Fed 年底前降息約 31 個基點。

美元指數下降 0.1%,使得黃金對其他貨幣持有者更具吸引力。基準 10 年期公債殖利率也下滑。

投資者擔心川普下週重返白宮後可能採取一些關稅措施,進而引發通膨,並縮限 Fed 更大程度的降息能力。

黃金被視為對沖通膨的工具,但因不孳息,在利率較高的環境下會被削減對投資者的吸引力。

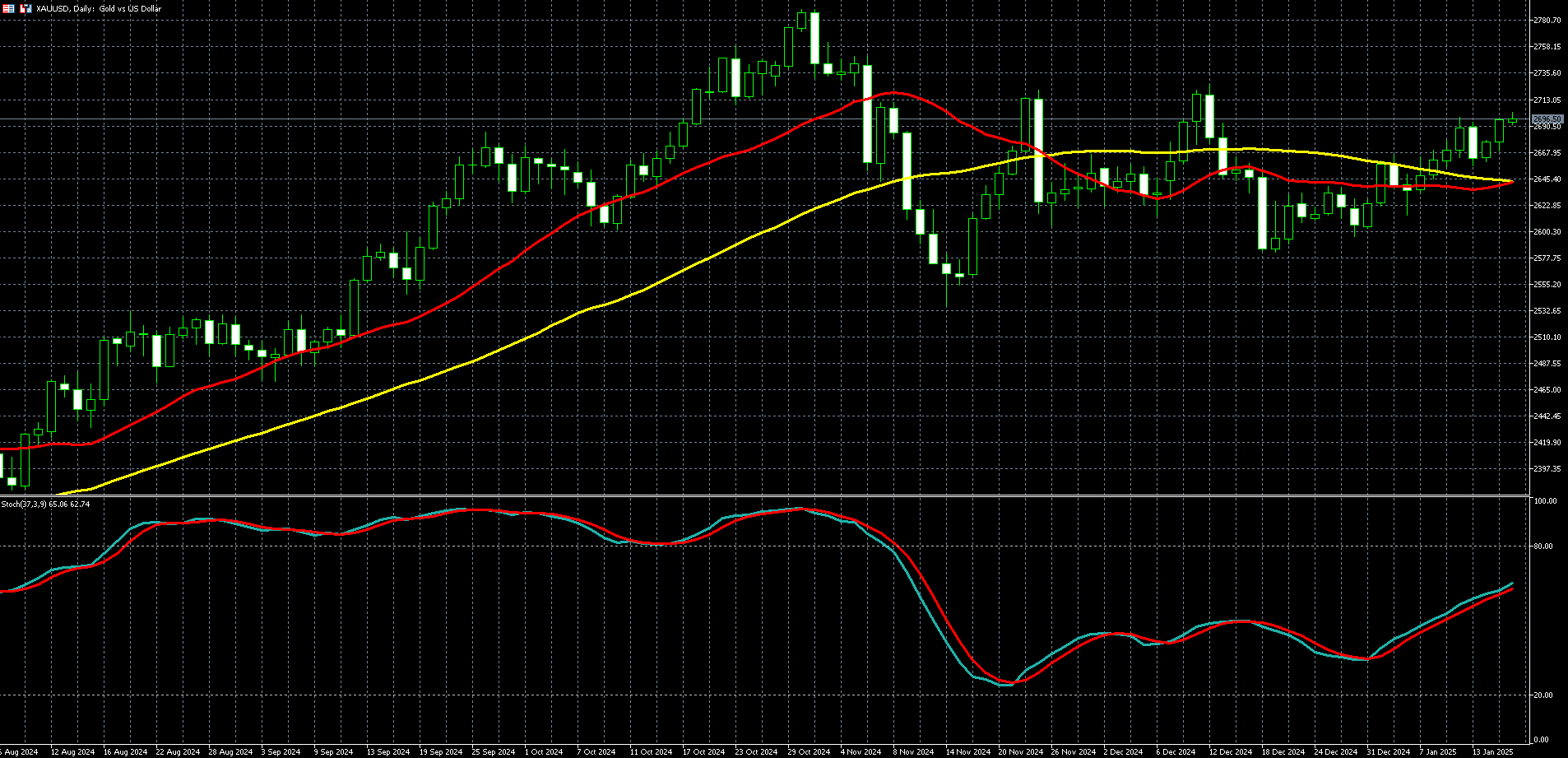

黃金走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

美國股市

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 道瓊 | 43,162.30 | 1.58% |

| 標普500 | 5,935.10 | 1.64% |

| 那斯達克100 | 21,166.50 | 1.94% |

美國 12 月核心通膨率比預期和緩,推動 10 年期美債殖利率大幅回落,加上美國大型銀行財報添喜,美股週三 (15 日) 氣勢如虹,道瓊指數上漲 1.73%、標普 500 上漲 1.64%、那斯達克 100 指數上漲 1.94%。

去年 12 月 CPI 年升 2.9%,符合經濟學家預期,但創去年 7 月以來新高。當月食品和汽油價格推動 CPI 近一年內最大單月漲幅。

12 月核心 CPI 月增率僅成長 0.2%,低於市場預期,為半年來首降,此前已連續 4 個月成長 0.3%。

據 CME FedWatch 工具,交易員仍認為聯準會 1 月降息機率僅為 3% ,他們對今年下半年是否會降息仍存在分歧,目前認為 6 月份降息機率更大。

《華爾街日報》資深記者、「聯準會傳聲筒」Nick Timiraos 週三表示,最新 CPI 報告對聯準會暫停降息前景幾乎沒有產生影響,預料本月利率仍按兵不動,需要更多數據才能確定下一步行動。

拜登政府在任期最後一週發布一系列針對中國的法規,將 20 多家中國實體至「實體清單」 (即貿易黑名單),其中包括中國晶片開發商算能科技 (Sophgo),美方還要求台積電和三星電子等晶片生產商加強對客戶的審查和盡職調查 (DD),特別是中企客戶。

中東局勢傳來好消息,以色列和巴勒斯坦伊斯蘭抵抗運動 (哈瑪斯) 已達成加薩停火和人質協議,該協議將從 1 月 19 日星期日開始分三個階段實施。

個股方面,台積電 ADR (TSM-US) 走升 2.66% 至每股 206.80 美元。台積電將於台灣時間 1 月 16 日 14 時 30 分召開第四季法說會,華爾街預計台積電將實現自 2022 年以來的最大利潤成長。

市場亦關注「美國 AI 晶片出口三級管制對台積電影響」、「輝達是否下修 CoWoS 需求,台積電恐遭砍單」等議題。

高盛 (GS-US) 勁揚 6.02% 至每股 605.92 美元。高盛去年第四季獲利成長一倍以上,得益於銀行家從交易、債務銷售和交易強勁中獲得更多費用。

摩根大通 (JPM-US) 揚升 1.97% 至每股 252.35 美元。摩根大通週三盤前公布去年第四季與全年財報,由於受惠貸款活動激增、不良貸款撥備減少以及非利息支出下降,上季獲利年增五成、營收年增一成雙雙繳出亮眼佳績。

花旗 (C-US) 強漲 6.49% 至每股 78.27 美元。花旗集團週三盤前公布去年第四季財報,受惠其五大主要業務營收均有所成長,該季營收、獲利均優於分析師預期。

貝萊德美股市場分析師表示:「現在投資人的注意力正在轉向企業盈利,因為鑑於近期股市疲軟,本財報季出現驚喜的可能性有所提高。」

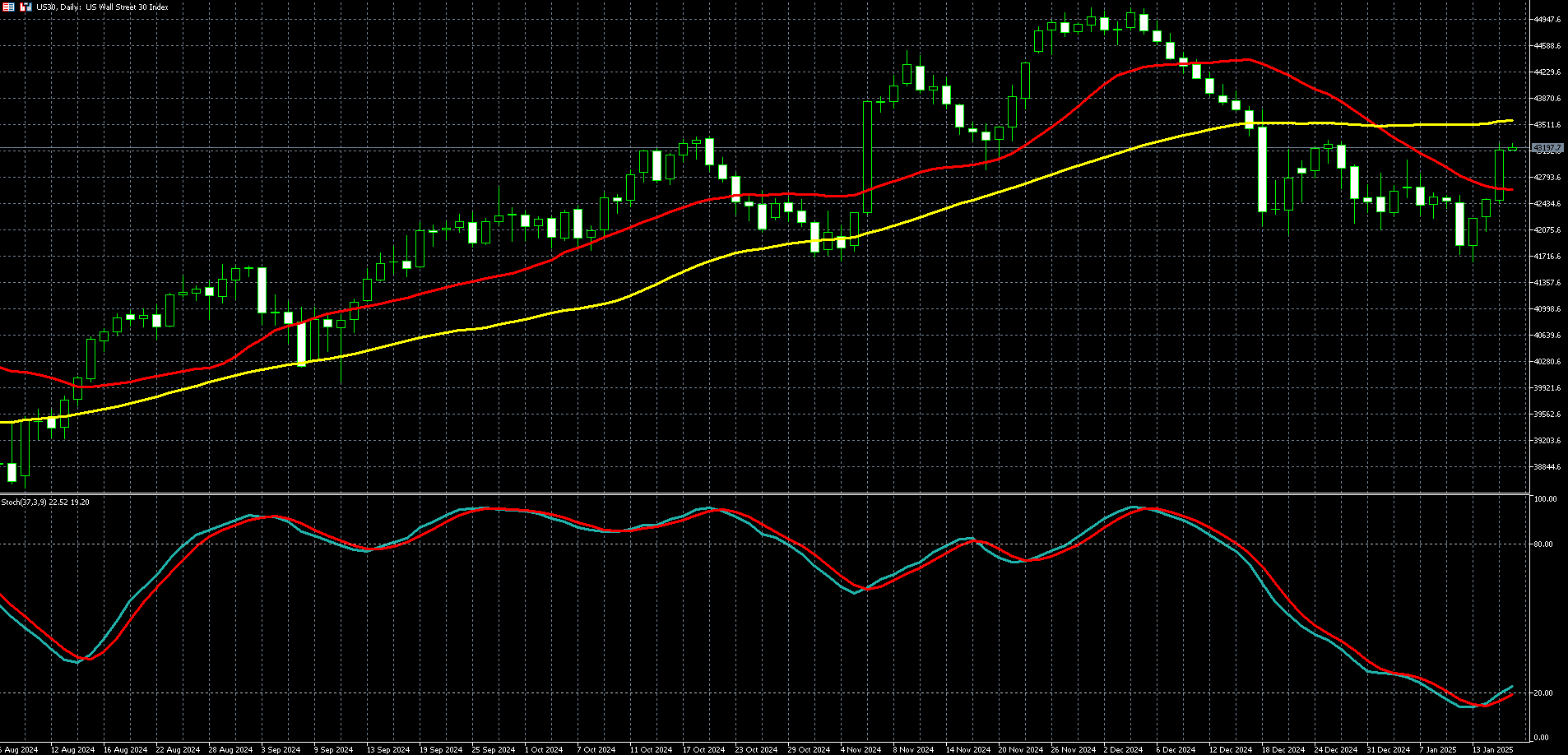

道瓊走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

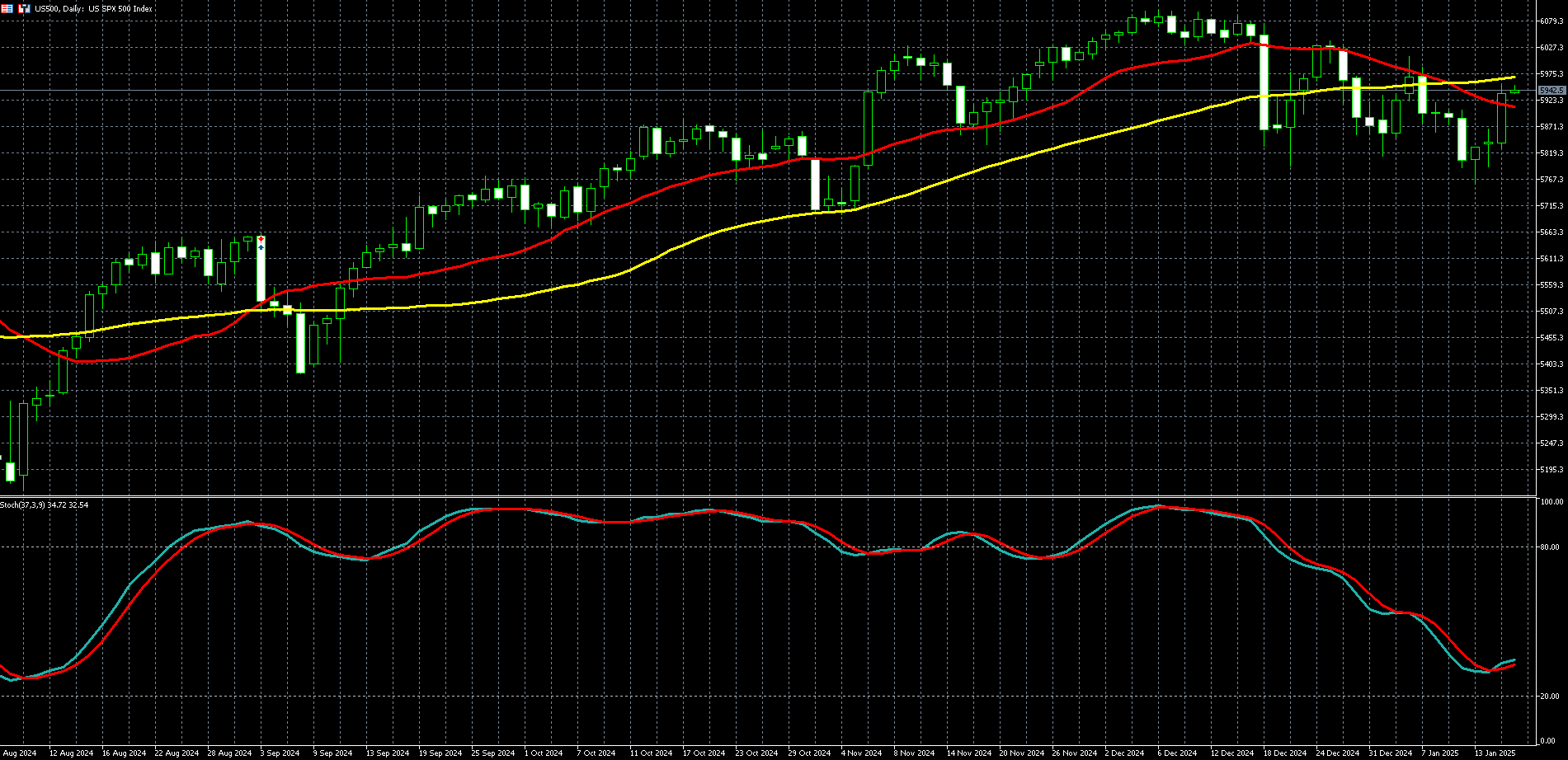

標普500走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

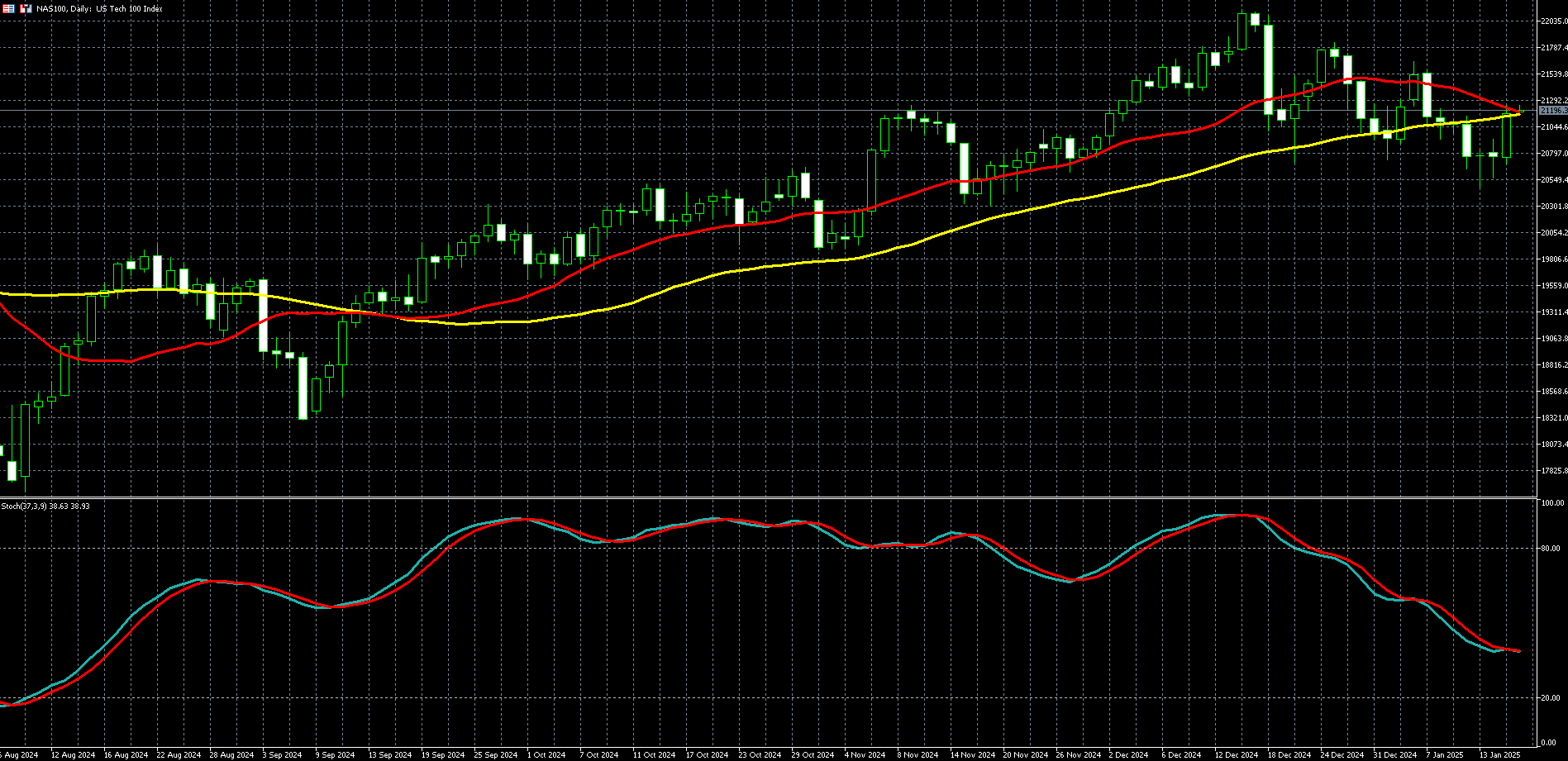

那斯達克100走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

外匯

| 金融產品 | 前一天的收盤價 | 漲跌幅 |

|---|---|---|

| 歐元美元 | 1.02882 | -0.18% |

| 美元日圓 | 156.47 | -0.95% |

美元週三 (15 日) 仍維持疲軟,儘管兌主要貨幣收復了部分跌幅,因最新通膨數據降溫幅度超預期,減輕了市場對通膨加速的擔憂,同時提高了聯準會 (Fed) 今年降息兩次的可能性。

紐約尾盤,追蹤美元兌六種主要貨幣的美元指數 (DXY) 下跌 0.1%,至 109.07,週一曾觸及 110.17 的 26 個月高點。

週三歐元兌美元下跌 0.18%,報 1 歐元兌 1.02882 美元。

美國勞動統計局公布的數據顯示,截至去年 12 月的 12 個月內,消費者物價指數 (CPI) 上升 2.9%,符合經濟學家的預期。扣除食品和能源價格的核心通膨雖符合預期,但低於前一個月的數據。

核心通膨走軟,加上週二公布的生產者物價指數 (PPI),引發美元應聲下跌。

花旗外匯市場分析師表示,「降溫的通膨數據讓交易員減少了一些美元多頭部位。」

分析師認為,Fed 在完全確定通膨回落之前,對恢復降息將非常謹慎。

隨著川普 (Donald Trump) 下週重返白宮,分析師預期,川普的部分政策將推動經濟增長並增加價格壓力。

分析師表示,未來市場將密切關注後續的通膨報告,以確認通膨放緩的進展。但新政府的政策可能在年初顛覆許多基本預期。

分析師補充道,「我們預期 Fed 將在 1 月 29 日的會議上維持利率不變,而降息要到今年晚些時候才會重新開始,這取決於通膨放緩的進展。」

HSBC 外匯市場分析亦表示,「美元的強勢不會因這次的 CPI 數字而結束,可能會變得更加細緻化,我們可能會看到美元兌歐洲貨幣保持強勢,但兌日圓的強勢可能不會那麼明顯。」

週三美元兌日圓下跌 0.95%,報 1 美元兌 156.47 日圓。

日圓週三走強,因日本央行 (BoJ) 總裁植田和男 (Kazuo Ueda) 表示,若經濟和物價條件持續改善,央行將提高利率並調整貨幣支持的力度。

歐元兌美元走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)

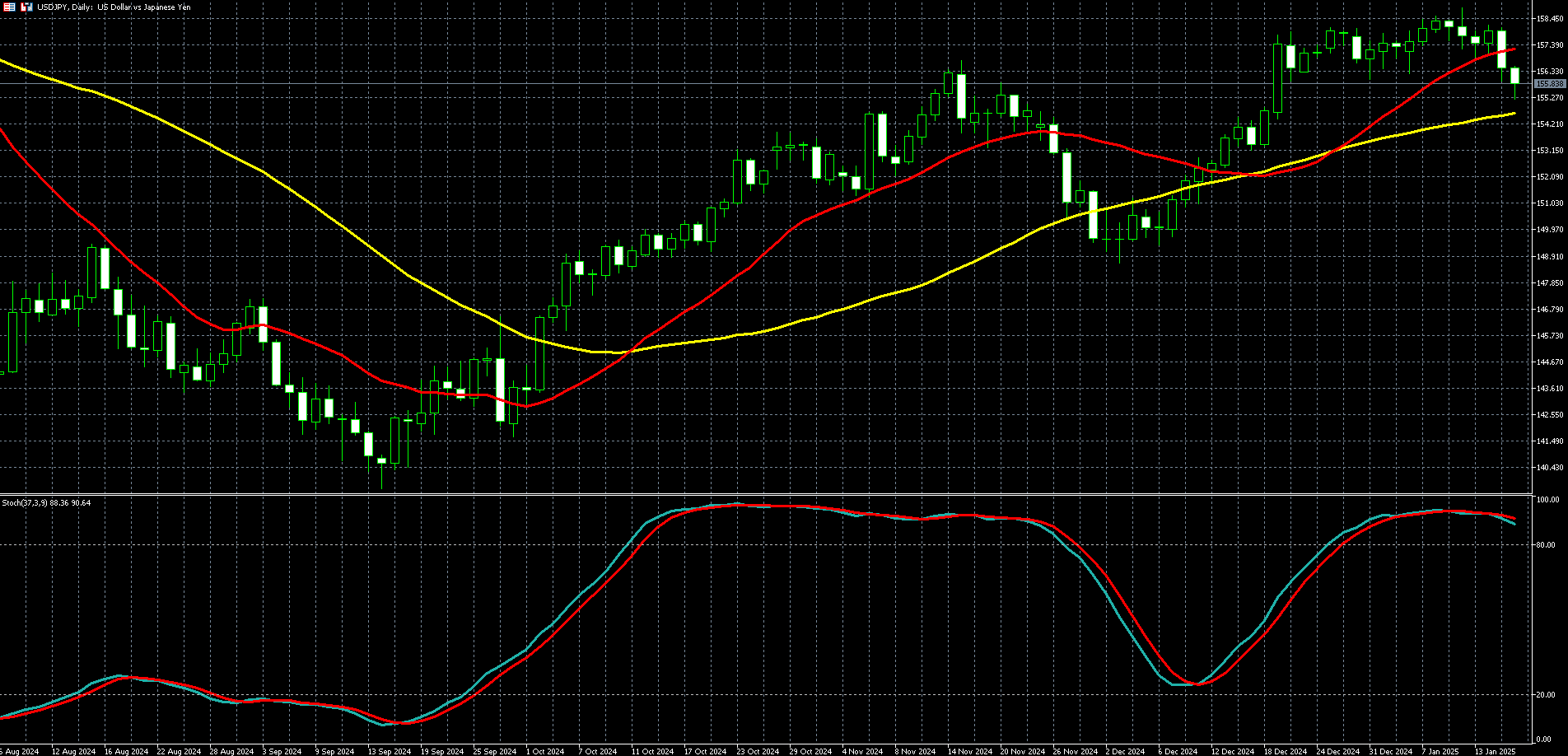

美元兌日圓走勢圖(上圖紅線為 20MA, 黃線為 50MA,下圖為 KD 震盪指標)