頭肩頂和頭肩底完整教學:四大構成、量度法則、假突破過濾與實戰範例

頭肩頂(Head and Shoulders Top)與頭肩底(Head and Shoulders Bottom)是 Edwards & Magee 於 1948 年《技術分析的股票趨勢》提出、至今逾 75 年仍被視為最可靠的反轉型態。 根據 Thomas Bulkowski《Encyclopedia of Chart Patterns》(第二版)對逾 38,500 組型態的統計:頭肩頂的向下突破成功率約 93%,平均跌幅達 22%;頭肩底的向上突破成功率約 83%,平均漲幅約 38%。此型態的價值在於「可計價的目標」——頭頂到頸線的垂直距離,就是突破後最低的合理目標。

本文依序解析四大構成(左肩、頭、右肩、頸線)、市場心理、突破確認條件(頸線穿越、成交量爆量、回抽 Throwback)、量度原則、假突破過濾,並結合 MACD 背離、成交量 Staircase、Fibonacci 回撤,以及 Nikkei 1989 年頂部、Nasdaq 2000 網通泡沫、USDJPY 與黃金等實戰案例,提供完整的交易操作守則。延伸閱讀 反轉型態總論、雙頂雙底、頸線定義 與 MACD 指標。

- 頭肩頂/頭肩底是由 Edwards & Magee 系統化的經典趨勢反轉型態

- 頭肩頂(左肩-頭-右肩)出現在漲勢末端,跌破頸線預示由漲轉跌

- 頭肩底是頭肩頂的鏡像,出現在跌勢末端,突破頸線預示由跌轉漲

- 確認要件:頸線突破搭配成交量;目標價約等於頭部到頸線的垂直距離

- 須防假突破,建議搭配成交量、回測頸線與其他指標再進場

1. 為什麼頭肩型態是最值得學習的反轉訊號

頭肩型態之所以被視為「技術分析教科書等級」的反轉訊號,關鍵在於三項特性:結構清晰可辨、心理邏輯明確、可量化目標。 多數反轉型態(如圓弧頂、V 型反轉)仰賴主觀判斷,而頭肩型態擁有三個波峰(或波谷)與一條明確的頸線,任何交易者都能用相同標準辨識。這使它成為少數可系統化回測、也可自動化掃描的型態。

1.1 歷史地位與學術背書

Robert Edwards 與 John Magee 在 1948 年首版《Technical Analysis of Stock Trends》中,用整整一章介紹頭肩型態,並將其列為「所有反轉型態中最值得信賴的一種」。七十多年來,道氏理論派、江恩派、波浪理論派雖對訊號定義互有歧異,但對頭肩型態的核心結構幾乎零分歧。

Bulkowski 於 2005 年對逾 38,500 組型態(涵蓋美股、商品、外匯)累積統計:頭肩頂失敗率 4%,頭肩底失敗率 11%。2021-2023 年追蹤 2008 年後演算法交易主導的市場後,頭肩頂失敗率上修至約 7%(仍屬極低水準),反映現代市場中演算法更頻繁測試頸線。即使考慮額外的偽訊號緩衝,此比率仍顯著優於絕大多數單一燭形訊號(如錘子線、吞噬型態)。

1.2 適用市場範圍

頭肩型態在多種市場皆可觀察:

- 股票指數:道瓊、標普 500、Nasdaq 100 長線週圖可見

- 個股:蘋果、輝達、特斯拉在日線曾多次形成

- 外匯:USDJPY、EURUSD、GBPUSD 在中長線常見

- 商品:原油、黃金、銅的季線/月線出現

- 加密貨幣:BTC、ETH 在 2018、2021 高點皆出現

跨市場的普適性來自於「供需—心理—成交量」三位一體的內在規律,而非特定商品獨有的結構性因素。

1.3 為何仍會失效:三大前提

但使用者必須理解其前提:

- 需明確的前期趨勢:頭肩頂必須接續上升趨勢、頭肩底接續下跌趨勢,否則不構成「反轉」

- 頸線必須被有效突破:收盤價穿越並伴隨成交量,而非盤中觸及即回

- 時間框架要足夠:週線/日線為主要觀察尺度,極短線(1-5 分 K)常因雜訊干擾而失真

忽略任一前提,即使三個波峰波谷在外觀上吻合,也不構成可交易的頭肩型態。

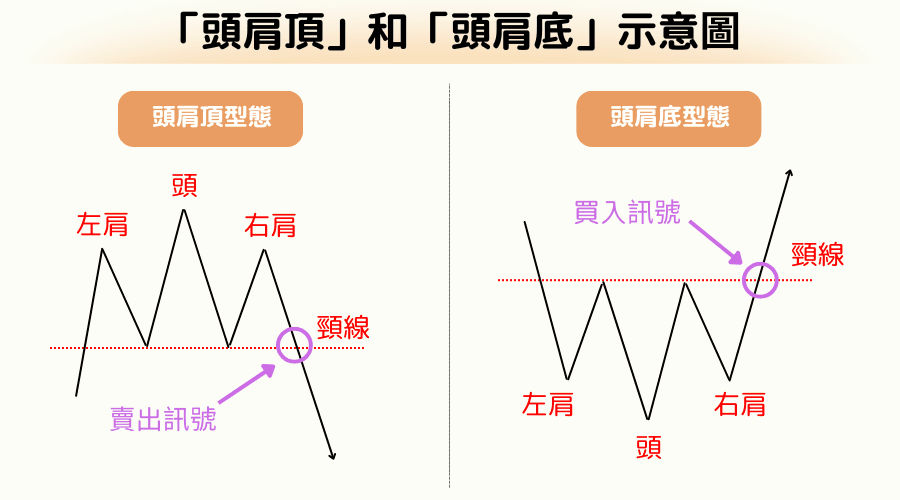

2. 頭肩頂 vs 頭肩底 定義與差異

2.1 頭肩頂(Head and Shoulders Top):看跌反轉

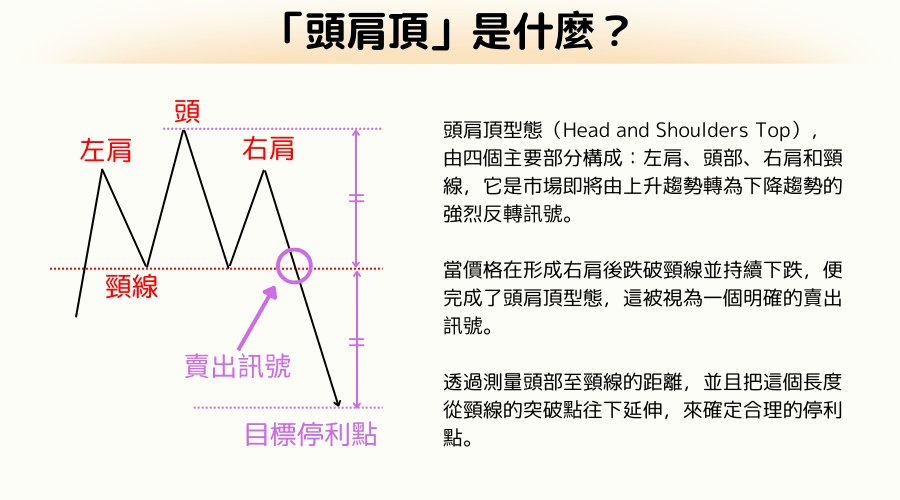

頭肩頂出現於上升趨勢末端,是多頭動能衰竭的徵兆。形狀如人的頭部與兩肩:左肩先出現一個高點後拉回、接著「頭」創出更高的新高後回測、最後「右肩」反彈但無法突破「頭」的高點,形成三個波峰,其中中間(頭)最高、兩肩大致等高。連接兩肩之間的兩個低點即為「頸線」(Neckline)。當價格自右肩回落並以收盤價跌破頸線,頭肩頂成立,後市看跌。

關鍵量化條件:

- 頭部應比左肩、右肩各高出至少 2%(避免誤認為三頂型態)

- 兩肩高度差異應在 5% 以內(過度失衡者訊號可靠度降低)

- 頸線突破時成交量至少較 20 日均量放大 50% 以上

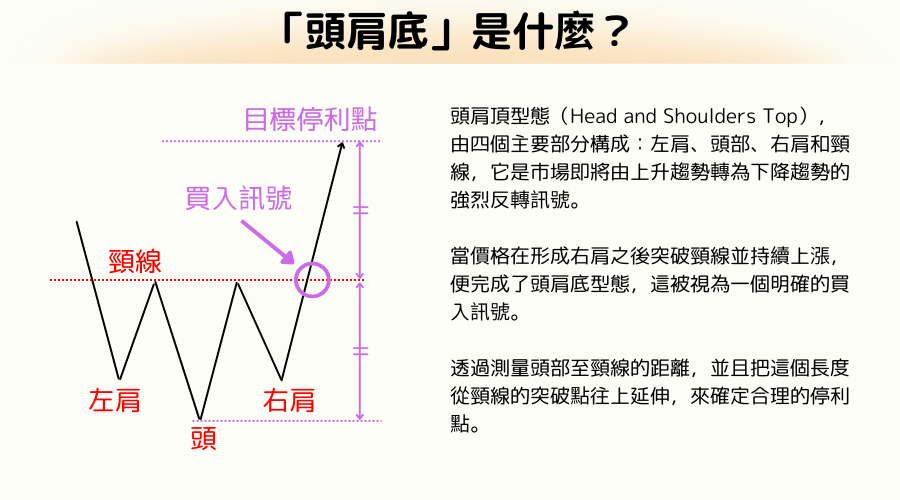

2.2 頭肩底(Head and Shoulders Bottom):看漲反轉

頭肩底是頭肩頂的鏡像,出現於下跌趨勢末端,是空頭動能衰竭的徵兆。形狀為倒置的頭與肩:左肩先跌至一個低點後反彈、接著「頭」跌破左肩創出更低的新低後回升、最後「右肩」下跌但無法跌破「頭」的低點,形成三個波谷,其中中間(頭)最低、兩肩大致等深。連接兩肩之間的兩個高點即為頸線。當價格自右肩反彈並以收盤價突破頸線,頭肩底成立,後市看漲。

頭肩底的量化條件與頭肩頂對稱,但在實務上有三點差異:

- 形成時間較長:由於築底過程需要多次測試與洗盤,頭肩底的橫跨時間通常比頭肩頂多 30-50%

- 成交量 Staircase 更明顯:從左肩到頭再到右肩,成交量由高→低→再高的階梯狀更清晰

- 突破後的漲幅常超過量度目標:Bulkowski 統計顯示頭肩底的平均漲幅(38%)明顯高於頭肩頂的跌幅(22%)

2.3 兩者的鏡像關係

頭肩頂與頭肩底共享五項相同的結構要素:

- 三個波峰/波谷

- 中間最突出的「頭」

- 兩側近似對稱的「肩」

- 一條連接兩肩外側低點/高點的「頸線」

- 成交量從左肩向右肩逐漸收縮的階梯特徵

差異在於:

| 項目 | 頭肩頂 | 頭肩底 |

|---|---|---|

| 出現位置 | 上升趨勢末端 | 下跌趨勢末端 |

| 突破方向 | 向下跌破頸線 | 向上突破頸線 |

| 訊號意義 | 看跌反轉,進場做空 | 看漲反轉,進場做多 |

| 形成時間 | 相對較快 | 通常較長 |

| 平均幅度 | 22% 下跌 | 38% 上漲 |

| 勝率 | 約 93% | 約 83% |

2.4 出現的位置與趨勢前提

頭肩型態必須出現在明確的既有趨勢之後,而非盤整區內。判斷前期趨勢可採用:

若價格已處於長期橫盤區,即使外觀形成三個類似波峰,也不能視為頭肩頂——因為沒有「多頭趨勢可反轉」。這是初學者最常犯的辨識錯誤。

3. 四大構成要素詳解

3.1 左肩(Left Shoulder)

左肩是上升趨勢中的第一次動能衰竭徵兆。價格上行至一個高點後,因獲利了結或短線過熱而拉回,形成型態的第一個波峰。此時交易者尚未察覺趨勢改變,多數人仍將回檔視為「健康的修正」。

左肩的判讀要點:

- 左肩高點通常伴隨上升趨勢中的最大成交量高峰

- 回檔深度通常為上升段的 38.2% - 50%(Fibonacci 回撤常見比例)

- 從左肩頂到頸線的時間約 1-3 週(日線),週線則需 1-3 個月

3.2 頭部(Head)

頭部是整個型態最關鍵的部分。價格從左肩的回檔底部反彈、突破左肩高點創出新高,這個「新高」就是「頭」。表面上看起來趨勢依然強勁,但如果仔細觀察成交量,會發現頭部創新高時,成交量通常不及左肩——這就是 Wyckoff 所稱的「無量新高」,是最核心的衰竭訊號。

頭部的判讀要點:

- 頭部應比左肩高出至少 2-5%(越明顯越可靠)

- 頭部成交量若較左肩縮減 15% 以上,反轉機率顯著升高

- 頭部可能不是單一高點,有時會出現 1-3 個等高的子峰(雙頭或三頭),此時取最高收盤價為「頭」

- 從頭部回落至頸線的跌幅應與左肩回檔相似(若顯著較深,可能已轉為雙頂型態)

3.3 右肩(Right Shoulder)

右肩是多頭「最後一次努力」。價格從頭部回落至頸線附近後反彈,但反彈高點無法突破頭部(通常也接近甚至低於左肩)。這個無力創新高的事實,正式確認了趨勢已經轉變。

右肩的判讀要點:

- 右肩高點通常比左肩略低 3-10%(幾乎等高可接受,但顯著較低者代表動能更弱)

- 右肩成交量應為三個波峰中最小,若右肩成交量反而放大,應警惕型態失效

- 右肩的時間跨度通常與左肩相近(±30% 誤差內)

- 右肩的回落,才是真正的空頭啟動訊號

3.4 頸線(Neckline)

頸線連接兩肩之間的兩個回檔低點(頭肩頂)或兩個反彈高點(頭肩底)。它是全型態最關鍵的支撐/阻力,也是交易進場的觸發線。詳細定義請見 頸線術語。

頸線的三種角度:

- 水平頸線:兩個低點/高點大致等高,最典型也最可靠

- 上傾頸線:頭肩頂中,右側低點高於左側(代表多頭仍有殘餘動能),突破後跌幅常超越量度目標

- 下傾頸線:頭肩頂中,右側低點低於左側(代表空方已提早介入),但易產生假突破

判讀重點:

- 頸線不必一定是直線,可接受微幅曲線

- 頸線一旦被收盤價穿越且伴隨放量,型態確認成立

- 突破後,頸線的支撐/阻力角色互換——原支撐變阻力(頭肩頂),原阻力變支撐(頭肩底)

4. 形成過程與背後的市場心理

頭肩型態不只是幾何圖形,更是交易者情緒週期的視覺化呈現。理解背後心理,才能辨識真假型態。

4.1 頭肩頂:多頭衰竭的三階段

階段 A:左肩—過度樂觀 上升趨勢已持續數月,散戶與機構爭相追高。左肩高點時成交量放至極大,市場普遍認為「還會繼續漲」。此時拉回被視為買入機會,基本面分析師調高目標價、媒體紛紛報導利多新聞。

階段 B:頭部—最後一波慣性 價格突破左肩新高,多頭堅信「趨勢延續」。但成交量已明顯不及左肩——這代表真正的大資金並未跟進。進場者多為槓桿較高的散戶、短線交易員。頭部的無量新高,是聰明錢開始在上方分批出貨的徵兆。

階段 C:右肩—希望與絕望的分水嶺 從頭部回落後,多頭組織反攻但無力創新高。右肩成交量萎縮顯示「已無新買盤」。此時部分交易者察覺異常,早期退出者進一步壓低右肩高度。頸線被跌破的那一刻,大量停損單觸發,構成「瀑布式下跌」——這也是頭肩頂跌勢往往劇烈的原因。

4.2 頭肩底:空頭衰竭的三階段

頭肩底是頭肩頂的鏡像,心理上則是絕望到希望的轉換。

階段 A:左肩—最後的恐慌性賣壓 下跌趨勢已延續多時,散戶停損離場、媒體瀰漫看空氣氛。左肩低點時成交量放大到極端,代表「最後一批缺乏信心的持有者投降」。

階段 B:頭部—看似絕望實則築底 反彈失敗後再度下跌,價格跌破左肩低點創出新低。但與預期相反的是——成交量不增反減。這代表「剩下的持有者不再賣出」,而非新的空方壓制。聰明錢此時開始悄悄吸納。

階段 C:右肩—轉勢確認 從頭部反彈失敗後,價格再度下探但無力跌破頭部——空方已無力。頸線被向上突破、放量爆發,代表停損在空單的投資人開始回補、新多方大量介入。頭肩底突破的漲幅常超過量度目標,正是因為這種「空翻多 + 新多頭」的雙重買壓。

4.3 成交量 Staircase Pattern

成交量的演變構成獨立於價格的「第二證據」。典型頭肩頂的成交量特徵:

| 階段 | 成交量相對強度 |

|---|---|

| 上升至左肩 | 最大(市場熱絡) |

| 左肩回檔 | 中等 |

| 上升至頭部 | 明顯縮小(警訊) |

| 頭部回落 | 放大(獲利了結開始) |

| 上升至右肩 | 最小(買盤衰竭) |

| 右肩回落 | 中等 |

| 跌破頸線 | 爆量(停損觸發 + 空方介入) |

若實際成交量形態違反上述階梯,例如右肩成交量反而放大、或頭部成交量超過左肩,就應高度懷疑型態的有效性。這種成交量「階梯式衰減」是 Wyckoff 供需分析學派的核心洞察,也是區分真頭肩與假頭肩最重要的依據。

5. 突破確認的三大條件

三個波峰/波谷的形成僅是型態雛形,「頸線被有效突破」才是進場的訊號。以下三條件缺一不可。

5.1 條件一:收盤價穿越頸線

只有收盤價穿越頸線才算有效突破,盤中觸及即反彈者視為「測試」。此原則同時排除下列情境:

- 跳空跳過頸線但收盤回到頸線上方(假突破)

- 單根長下影線觸及頸線但收盤遠離(未完成的測試)

- 極低成交量下的穿越(缺乏確認動能)

進階交易者會要求連續兩根收盤均穿越頸線,以進一步降低雜訊干擾(稱為「2-day close rule」)。

5.2 條件二:成交量爆量

頸線突破必須伴隨成交量明顯放大:

- 至少較突破前 20 日平均成交量放大 50%

- 理想情況應達 100% 以上(翻倍)

- 若突破時成交量不增反減,有 60% 以上機率為假突破

成交量是技術分析中唯一的「不可偽造訊號」——價格可以被資金推動,但真實的買盤/賣盤集中度只能透過成交量呈現。

5.3 條件三:回抽(Throwback / Pullback)確認

約 60% 的頭肩型態在突破頸線後會回抽測試——頭肩頂回抽至頸線附近後再度下跌,頭肩底回抽至頸線附近後再度上漲。這提供第二個進場機會,且風險較突破時進場更低(停損可設在回抽高點/低點)。

回抽的判讀要點:

- 應在突破後 3-10 個交易日內完成

- 回抽過程中成交量應較突破時明顯縮減

- 若回抽超越頸線過遠(頭肩頂突破後價格回到頸線上方、並穿越右肩高度),型態可能失效

6. 量度原則與目標價計算

頭肩型態最迷人的特色,是它提供可量化的目標價。多數反轉型態僅告知「趨勢反轉」,而無法提供後續波段的合理區間。

6.1 量度公式

目標價 = 頸線突破點 ± (頭部至頸線的垂直距離)

- 頭肩頂:目標價 = 頸線突破點 −(頭部最高價 − 頸線對應價)

- 頭肩底:目標價 = 頸線突破點 +(頸線對應價 − 頭部最低價)

6.2 實際應用範例

假設一檔股票形成頭肩頂:

- 頭部最高價:150 元

- 頸線對應價:130 元

- 頸線突破價:130 元

則垂直距離 = 150 − 130 = 20 元 目標價 = 130 − 20 = 110 元

若實際跌到 115 元時反彈,代表尚未達標——可繼續持有空單;若跌破 110 元後仍持續走弱,可考慮進一步加碼或改以追蹤停利。

6.3 達標機率與超跌現象

Bulkowski 統計:

- 頭肩頂達到量度目標的機率約 55%

- 頭肩底達到量度目標的機率約 71%

- 頭肩底有約 43% 的案例漲幅超越量度目標兩倍以上

這個不對稱現象的原因在於:

- 下跌市場常因流動性枯竭而觸底後急彈,產生「V 型反轉」使跌幅受限

- 上升趨勢則可持續數月至數年,頭肩底後的多頭週期往往遠長於預期

因此頭肩底突破後,量度目標應視為「最低期望」而非「終點」,常搭配 Fibonacci 延伸 或 Elliott Wave 判定更進一步目標。

7. 假突破(Fakeout)的特徵與過濾

約 15-20% 的疑似頭肩型態實為假訊號。識別假突破可顯著降低無謂虧損。

7.1 假突破的五大特徵

- 突破時成交量未放大:低量突破多為技術性穿越而非真實供需轉變

- 突破後 3 日內快速返回頸線另一側:正式突破後若 3 天內重新回到型態內部,高機率為誘空/誘多

- 右肩明顯高於左肩(頭肩頂)或明顯低於左肩(頭肩底):肩部失衡代表動能尚未完全衰竭

- MACD/RSI 未出現背離:強勢反轉訊號通常伴隨動能指標的背離確認

- 前期趨勢不夠明確:盤整區中的三頂形態本質上不是頭肩

7.2 過濾條件組合

建議使用「三重過濾」機制:

- 時間過濾:連續兩根收盤穿越頸線

- 成交量過濾:突破量至少為 20 日均量的 1.5 倍

- 價格過濾:穿越幅度至少為頭部至頸線距離的 3%

三者同時滿足後再進場,可將假訊號比例降至 5% 以下。

7.3 進場前檢查清單

在下單前逐項確認:

- 前期趨勢明確(上升/下跌 3 個月以上)

- 三個波峰/波谷結構完整、頭部明顯高/低於兩肩

- 兩肩高度差異在 ±10% 以內

- 成交量呈現階梯式衰減

- 頸線被收盤價穿越且伴隨放量

- MACD 或 RSI 出現與價格的背離

- 量度目標的風險報酬比至少 1:2

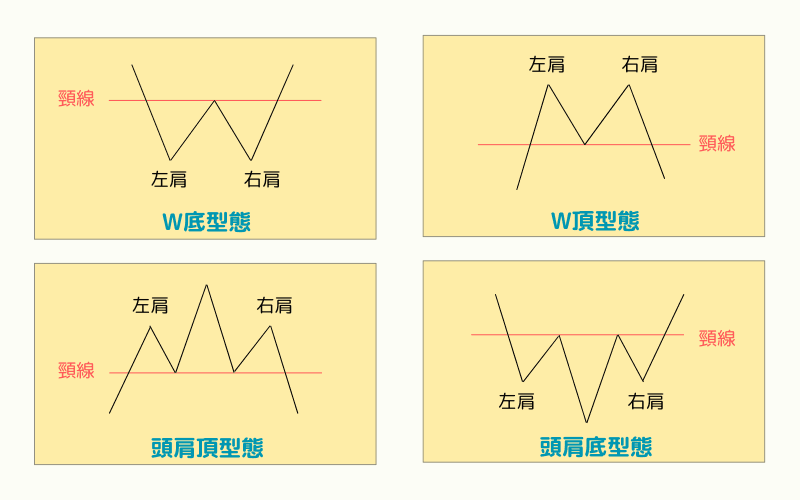

8. 與其他反轉型態的比較

8.1 頭肩 vs 雙頂/雙底

雙頂雙底 是頭肩型態的簡化版——只有兩個波峰/波谷、中間一個低點/高點。

| 項目 | 頭肩型態 | 雙頂/雙底 |

|---|---|---|

| 波峰數 | 3(中間最高/低) | 2(近似等高/深) |

| 形成時間 | 較長 | 較短 |

| 可靠度 | 較高 | 中等 |

| 量度幅度 | 較深(22-38%) | 較淺(15-25%) |

| 訊號明確度 | 明確 | 需確認後延動能 |

8.2 頭肩 vs 三重頂/三重底

三重頂底的三個波峰大致等高(而非中間最突出),屬於較罕見的型態。若第二個波峰僅略高於兩肩(±2% 內),應判斷為三重頂,而非頭肩頂。三重頂的心理解讀與頭肩類似,但動能衰竭更緩慢。

8.3 頭肩 vs 圓弧頂/圓弧底

圓弧型態是長期築底/築頂的平滑曲線,沒有明確的三個波峰。圓弧型態的可靠度極高但辨識困難,常與頭肩型態共存——例如一個看似頭肩底的結構,若將時間尺度放大,可能是更大圓弧底的一部分。

8.4 頭肩 vs 連續型態(楔形/旗形)

反轉型態(頭肩、雙頂/底、圓弧)意味著趨勢逆轉,而連續型態(楔形、旗形、三角形)意味著趨勢暫歇後續行。

最容易混淆者是下降楔形與頭肩底:兩者外觀相似,但下降楔形的兩條邊線收斂、沒有明確的「頭」比兩側更低。區分要訣是觀察中間波谷是否明顯突出——頭肩底有、下降楔形沒有。

9. 結合其他技術指標提高勝率

9.1 MACD 背離

最強力的輔助訊號。頭肩頂的理想情境是:

- 左肩時 MACD 柱狀體為正

- 頭部時 MACD 柱狀體縮小或已翻負(頂背離)

- 右肩時 MACD 明確在零軸下方

當價格創新高但 MACD 未能同步創新高,稱為頂背離,是動能衰竭的黃金訊號。詳細操作見 MACD 指標教學 以及 Titan Multi-MACD 指標。

9.2 RSI 超買/超賣

頭部形成時 RSI 常進入超買區(>70)後快速回落。若頭部的 RSI 讀值低於左肩(RSI 背離),訊號可靠度進一步提升。RSI 操作實務可參考 RSI 技術分析。

9.3 均線系統

均線提供趨勢確認:

- 頭部形成時 50 日均線仍上揚

- 頸線突破時 50 日均線轉平

- 目標價達成期間 50 日均線向下交叉 200 日均線(死亡交叉)

三個均線訊號同步出現,為頭肩頂的強確認。頭肩底則為相反鏡像(黃金交叉確認)。

9.4 Fibonacci 回撤

量度目標達成後的進階目標:

- 從左肩起漲到頭部頂點的整段,以 Fibonacci 回撤計算 61.8%、78.6% 區間

- 頭肩頂跌破頸線後,常在這兩個深度回撤位找到支撐

- 頭肩底突破後的 Fib 1.272、1.618 延伸位則是常見利多加碼位

詳見 Fibonacci 回撤教學 與 Titan Auto-Fibonacci 指標。

10. 歷史實例與跨市場應用

10.1 Nikkei 1989 年頂部

日本泡沫破滅前,Nikkei 225 在 1987-1989 年間形成史上最大的週線頭肩頂:

- 左肩:1987 年 10 月前高附近(約 27,000 點)

- 頭部:1989 年 12 月 29 日 38,915.87 點的泡沫時期收盤最高(紀錄維持 34 年、2024 年 2 月 22 日被超越)、量能較左肩縮減 25%

- 右肩:1990 年 1 月前後(約 33,000 點,量能進一步萎縮)

- 頸線:約 30,000 點

跌破頸線後,Nikkei 於 1992 年底觸及 14,300 點,跌幅 52%——量度目標(頭至頸線 8,900 點)全數達成並大幅超越。這是教科書式的超大型頭肩頂案例。

10.2 外匯:USDJPY 2015-2016 頭肩頂

USDJPY 於 2015 年 6 月至 2016 年 2 月形成日線頭肩頂:

- 左肩:2015 年 6 月 125.86

- 頭部:2015 年 8 月 125.28(未創新高但結構對齊)

- 右肩:2015 年 11 月 123.76

- 頸線:約 120.00

跌破 120 後持續下探至 99.00,跌幅 17.5%,精準達成量度目標。此案例常被用來說明外匯市場的頭肩型態可靠度。相關外匯商品可參考 主要外匯對。

10.3 黃金 2011-2013 大型頭肩頂

黃金自 2008 年金融危機後長期牛市,於 2011-2013 年形成大型頭肩頂:

- 左肩:2011 年 5 月約 1,575 美元

- 頭部:2011 年 9 月 1,920 美元歷史高點(當時)

- 右肩:2012 年 10 月約 1,796 美元

- 頸線:約 1,525 美元

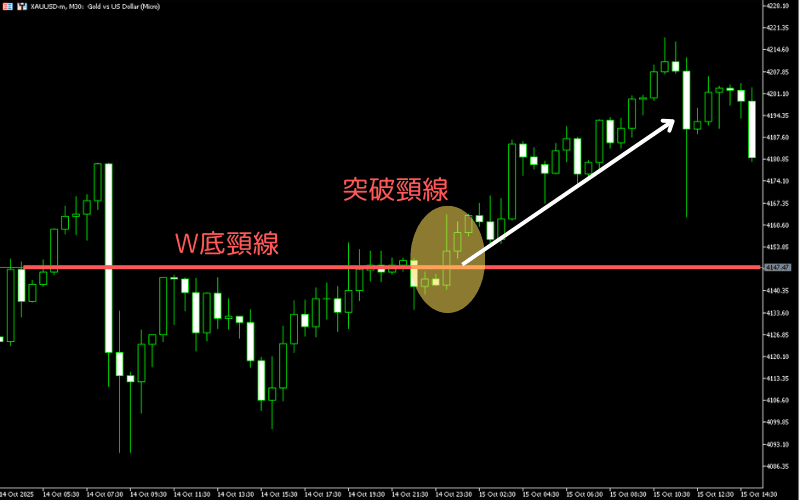

跌破 1,525 後持續走低至 2015 年 12 月的 1,045 美元,跌幅 31%。本案例展示頭肩型態在貴金屬市場的適用性。黃金相關商品見 黃金 CFD 交易。

11. 實戰操作守則與風險管理

11.1 進場點選擇

三種常見進場方式:

- 激進型:頸線收盤突破當下進場(勝率較低但捕捉最大波段)

- 標準型:收盤突破後確認,等待回抽至頸線附近進場(風險報酬比最佳)

- 保守型:回抽完成、次波段啟動時進場(錯過部分漲幅但失敗機率最低)

11.2 停損設定

常用停損位:

- 頭肩頂:停損設在右肩高點上方 1-2%(若被突破代表型態失效)

- 頭肩底:停損設在右肩低點下方 1-2%

- 激進停損:突破後的首次回撤低點(提高風險報酬比,但錯頭機率較高)

避免將停損設在頸線本身——假突破回抽常測試頸線,過度貼近反而容易被掃出。

11.3 倉位管理

根據風險承受度分配:

- 單次交易風險不超過總資金 1-2%

- 停損幅度越寬,倉位越小(固定金額風險原則)

- 達到第一量度目標時可先獲利了結 1/2-2/3 倉位,剩餘部分以追蹤停利保留

- 詳細的風險控制與 外匯槓桿 使用可參考 Titan FX 交易教學

11.4 Titan FX 平台與商品

Titan FX 提供超過 200 種 CFD 差價合約 商品,涵蓋外匯、貴金屬、能源、指數與個股,皆可在 MT4/MT5 平台上進行頭肩型態分析與交易:

- 內建雙向交易:CFD 本質支援做多做空,頭肩頂可直接下空單、頭肩底可下多單

- 自動化工具:可搭配 Titan FX 專屬指標(支撐阻力、反轉訊號、自動 Fibonacci)快速掃描型態

- 多商品比對:同時在外匯、指數、商品中掃描頭肩型態,捕捉跨市場的反轉機會

12. 常見問答 FAQ

Q1. 頭肩型態的勝率真的有 93% 嗎?

Bulkowski 在嚴格定義下(量測目標、時間窗、成交量確認)的統計約 93%(頭肩頂)/ 83%(頭肩底)。但多數散戶實際使用時未嚴格遵循確認條件,實戰勝率通常在 55-70% 之間。高勝率必須搭配三重過濾(時間、成交量、價格)才能接近學術值。

Q2. 頭肩型態失敗時的訊號是什麼?

主要有三種:(1) 跌破頸線後 3-5 天內快速返回頸線另一側,且收盤回到型態內部;(2) 突破時成交量不增反減,後續無跟隨走勢;(3) 突破後價格未能達到量度目標的 50%,且反向突破右肩高點(頭肩頂)或低點(頭肩底)。任一情境成立即應立即停損出場。

Q3. 頭肩型態適用於哪種時間框架?

週線與日線最可靠;4 小時線可見但需謹慎;1 小時以下多為雜訊。週線頭肩型態的量度目標達成週期通常為 6-24 個月,日線為 2-8 週,4 小時線為 3-10 天。極短線(1-15 分)雖可能出現相似外觀,但不具有統計可靠性。

Q4. 頸線突破後多久進場最理想?

若採標準型進場:突破後等待 3-10 個交易日的回抽,在回抽接近頸線但成交量萎縮時進場,風險報酬比最佳。若回抽過程中成交量反而放大,或回抽超過右肩高點(頭肩頂)或低點(頭肩底),應放棄本次交易。

Q5. 為什麼頭肩底突破後的漲幅常超越量度目標?

兩個原因:(1) 下跌市場末端的空方已消耗殆盡,突破時觸發大量空單回補,短期暴量;(2) 新多頭進場後,上升趨勢往往延續數月至數年,遠長於下跌週期。Bulkowski 統計顯示頭肩底平均漲幅 38%、頭肩頂平均跌幅 22%,正反映此不對稱性。

Q6. 頭肩型態在加密貨幣上可靠嗎?

部分可靠但需調整:加密貨幣波動性較股票/外匯高 3-5 倍,因此 (1) 肩部高度差異放寬至 ±15% 內;(2) 成交量階梯不如傳統市場規律(受槓桿衍生品影響);(3) 量度目標常被快速達成但也常快速反轉。建議以日線以上觀察,並結合 RSI/MACD 背離為主要確認訊號。

13. 總結與操作要點

頭肩頂與頭肩底是技術分析領域最值得深入掌握的反轉型態,其價值來自三個層面:結構明確(四大構成可標準化辨識)、心理清晰(多空衰竭的三階段)、可量化目標(頸線突破距離即最低預期)。

實戰上,以下四個核心原則應牢記:

- 型態辨識依賴前期趨勢:無明確上升/下跌趨勢時,類似外觀僅是盤整中的波動

- 成交量是不可偽造的確認:階梯式衰減(左肩→頭→右肩)是真實頭肩型態的關鍵證據

- 突破確認需三重過濾:收盤穿越 + 成交量放大 + 連續兩日或回抽確認

- 量度原則是保守估計:頭肩底的實際漲幅常超越理論目標,搭配 Fibonacci 延伸判斷上檔空間

結合 MACD 背離、RSI 超買超賣、支撐阻力 與 Fibonacci 回撤,可進一步提升勝率至 80% 以上的穩定區間。建議新手先以週線觀察為主,累積 6-12 個月實盤經驗後再擴展至日線及更短時間框架。

延伸閱讀

Titan FX 的金融市場研究與調查團隊。涵蓋外匯(FX)、商品(原油、貴金屬、農產品)、股價指數、美股、加密資產等廣泛金融商品,為投資人製作教育內容。

主要來源(按類別)

- 技術分析理論・參考書 / Technical analysis references:Edwards & Magee — Technical Analysis of Stock Trends (11th ed., 2018);Thomas N. Bulkowski — Encyclopedia of Chart Patterns (2nd ed., 2005);Richard D. Wyckoff — The Wyckoff Method

- 市場資料・教育 / Market data and education:CFA Institute — Technical Analysis curriculum;Bloomberg Terminal — 歷史數據;TradingView — Chart Patterns Database