马丁格尔策略(Martingale Strategy)全解析:翻倍头寸是暴利捷径还是爆仓陷阱?

在投资策略的讨论中,马丁格尔策略(Martingale Strategy) 几乎是所有新手都会遇到、也最容易误解的一种方法。它以「亏损就加码、只要赢一次就能回本」的直观逻辑,吸引了大量外汇、CFD 以及加密交易者尝试。然而,这套源自赌博世界的策略,真的能适用于现代金融市场吗?

本篇文章将从策略原理出发,逐步拆解马丁格尔在实际交易中的运作方式,说清楚它为何看似完美、却潜藏致命风险,并提供实务层面的风险控管建议,协助投资者在理解真相后,做出理性选择。

- 马丁格尔=「亏损后翻倍加码、扳回一城就重置」的资金管理法,源自 18 世纪法国赌场

- 在外汇/CFD 中表现为「向下摊平」,靠指数级加码拉近成本、等待小幅反弹获利

- 理论「资金无限必胜」,但资金有限 → 连败使头寸与保证金指数膨胀,易一次爆仓(Gambler's Ruin)

- 历史上 LTCM、Archegos、Amaranth、Barings 等机构崩溃,本质都是变形马丁格尔

- 数学正解是反马丁格尔与凯利公式(赢时加码、败时减码);若要用马丁须设加仓层数上限与硬止损

1. 什么是马丁格尔策略?核心逻辑与原理

马丁格尔策略(Martingale Strategy) 诞生于 18 世纪的法国,最初被应用于简单的「硬币投掷」或「赔率 1:1」的赌注中。它的操作逻辑极其纯粹:每当遭遇一次亏损,就将下一轮的注码翻倍,直到获胜为止。一旦获胜,立即重置注码回初始金额,开始全新的一轮循环。

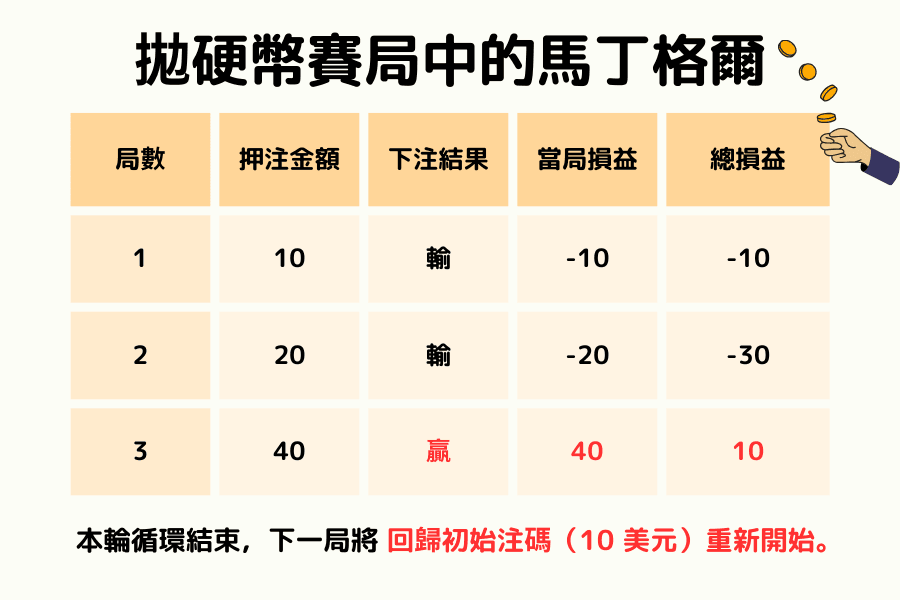

例子:抛硬币赛局中的马丁格尔

假设你参与一个猜硬币正反面的游戏,每次猜对可以获得与赌注相等的奖金。

第1轮:你下注 10 美元猜正面。结果是反面,你亏损 10 美元。

第2轮:根据策略,你将注码翻倍至 20 美元。结果又是反面,你累计亏损 30 美元(10 + 20)。

第3轮:你再次将注码翻倍至 40 美元。这一次硬币是正面,你赢得 40 美元。

最终结果:虽然你前两次都输了,但第三轮的盈利(40)扣除前两轮的损失(30),你依然获得了 10 美元 的纯利润,这恰好等于你最初的下注金额。

赢了之后怎么办? :一旦本轮循环获胜(即整体回本并赚到初始下注的利润),你会 立即重置注码 ,回到最初的 10 美元开始全新的一轮投注。这样,每完成一个「亏损→加倍→获胜」的循环,你都能锁定一次小额固定利润(在此例中为 10 美元),然后重新开始,避免让获利过度暴露在后续风险中。

理论上,只要你的资金足够支撑无限次的翻倍,你最终一定会赢回所有损失并赚到那第一笔初始奖金。1.3 数学起源:从 18 世纪法国赌场到 Paul Lévy 1934 的鞅理论

马丁格尔的原型可追溯至 18 世纪法国赌场——最初是一套「输一次就翻倍再下注」的硬币游戏系统。然而,这套策略的真正数学基础要到 20 世纪才被建立:

| 年份 | 学者 | 贡献 |

|---|---|---|

| 1934 | Paul Lévy(法国) | 引入现代「鞅(martingale)」概念于概率论 |

| 1939 | Jean Ville(法国) | 正式命名「martingale」,并扩展至连续时间鞅 |

| 1956 | Joseph Doob(美国) | 鞅收敛定理,奠定现代概率论基础 |

北京大学、上海交通大学与复旦大学的概率论教材均涵盖鞅(martingale)章节;李东风、韩东、应坚刚等学者的著作对此有系统论述。

1.4 赌徒破产定理(Gambler's Ruin Theorem):为什么「必胜」变成「必败」

现代概率论明确证明了一个残酷事实:拥有有限资金的赌徒,面对拥有无限资金的对手(如赌场或市场),在长期重复赌博中几乎必然破产——即使每一局都是「公平」的 50/50 赌局。

| 连败次数 N | 发生概率 P(N) = 0.5^N | 需要下注金额(初始 10 美元) |

|---|---|---|

| 5 | 3.13% | 160 美元 |

| 10 | 0.098% | 5,120 美元 |

| 15 | 0.003% | 163,840 美元 |

| 20 | 0.0001% | 5,242,880 美元 |

破产定理公式:$T(n) = 1 - n/N$(资金 $n$ 对手资金 $N$ 时的最终破产概率)。在零售外汇中,散户资金 $n$ 远小于做市商累计资金 $N$,因此 $T(n) \to 1$,几乎必然破产。这就是 Gambler's Ruin 的数学本质。

2. 马丁格尔策略在金融市场中的运作方式

在金融交易(如外汇或 CFD)中,Martingale Strategy 的应用比赌场更为复杂,它通常被视为一种极端的「摊平成本」管理法。

操作:分批进场与动态摊平

当交易者在外汇市场开立一个买入头寸(例如 0.1 手)而价格持续下跌时,马丁格尔交易者不会选择止损平仓,而是在价格下跌到一定间距后加码买入更大的规模(如 0.2 手)。如果价格继续跌,则加码到 0.4 手、0.8 手以此类推。

这种做法的目的是为了将整体的「持仓成本」不断向当前价格拉近。一旦市场出现哪怕是很小的反弹,整组订单的平均成本就能被覆盖,从而实现整体获利出场。

机制:对平均进场价的极致追求

在金融市场中,这被称为「向下摊平」。通过指数级增加头寸,交易者大幅降低了「转亏为盈」所需的回撤幅度。

只要市场不是永远朝单一方向移动而不回头,理论上这笔交易最终都能以赚钱收尾。

2.3 马丁格尔 vs 网格交易(Grid Trading)vs 摊平(Averaging Down)

实务中,马丁格尔常与三种概念混淆或并用:

| 策略 | 加仓逻辑 | 危险等级 | 典型工具 |

|---|---|---|---|

| 马丁格尔(Martingale) | 每次亏损后翻倍加仓(2 倍、4 倍、8 倍…) | 极高 | 外汇 EA、赌场 |

| 网格交易(Grid) | 在预设价格区间等量加仓 | 高 | 外汇 EA、程序化交易 |

| 摊平(Averaging Down) | 下跌时自由裁量加仓以拉低平均成本 | 中〜高 | 股票长期投资 |

| 定投(Dollar Cost Averaging) | 定期等额投入,不看价格 | 低 | 基金定投、养老金 |

MT4 / MT5 平台上 60-80% 的商业 EA 采用马丁格尔或网格逻辑,这也是 FX EA 市场长期存在「一年翻倍、一次清零」现象的主因。

2.5 全球司法辖区对马丁格尔 EA 的规制

| 地区 | 关键规则 | 对马丁格尔的影响 |

|---|---|---|

| 美国 | NFA Rule 2-43(b)(2009)FIFO 规则与 hedging 禁止 | 彻底破坏多数马丁格尔 EA 逻辑 |

| 日本 | 金融厅 2010/8/1 起最大杠杆 25 倍;2011/8/1 强制 loss cut | 连续翻倍耗尽保证金速度加快 |

| 欧盟 | ESMA 2018/8 零售杠杆上限:主要货币对 30 倍、小众 20 倍、加密 2 倍 | 明显压缩马丁格尔操作空间 |

2015/1/15 瑞士法郎冲击:EUR/CHF 数分钟内暴跌 3,947 pips,Alpari US / Alpari Japan 破产;此事件揭示「黑天鹅单边行情下,任何加仓策略都可能瞬间归零」。

3. 为什么新手爱用马丁格尔?两大核心优势

对于刚接触交易的新手来说,马丁格尔策略 具备极强的心理诱惑力,因为它似乎解决了交易中最难克服的两个问题:亏损的恐惧以及预测的难度。

优势1:带来极高的账面胜率观感

在震荡市场中,马丁格尔策略展现出惊人的获利频率。

由于每次价格不利时都会通过翻倍下注来拉近成本,这使得大部分的订单最终都能以获利结清。

对新手而言,这种「几乎天天在赢钱」的数据表现能提供巨大的成就感与心理安全感,让账户余额在一般市况下呈现稳定爬升的曲线。

优势2:显著降低对行情预测的门槛

大多数交易策略需要投资者具备精确判断趋势、进场点与出场点的能力,但马丁格尔策略将交易逻辑简化为「等待回调」。

交易者不需要判断市场长期的多空走向,也不需要抓准精确的转折价格,只要市场不是永远朝着单一方向直线移动而不回头,理论上就能通过不断摊平来获得最终的胜点。

这种不需要深厚技术分析功底的特性,使其成为许多新手寻求「交易捷径」时的首选工具。

4. 致命缺陷:马丁格尔策略的三大真实风险

虽然理论很美好,但现实中资金并非无限,这导致马丁格尔策略在金融市场实务中极度危险。

风险1:资金指数级膨胀与保证金压力

翻倍的力量是惊人的。为了更直观观察风险,我们假设交易者从 0.01 手 开始,并在固定价格间距(例如每下跌 50 点)进行加仓(不计入点差与利息成本,忽略额外价格波动对亏损的放大效应,仅聚焦手数翻倍本身):

| 轮次 | 当轮加码手数 | 累计手数 (总头寸) | 持仓规模膨胀倍率 |

|---|---|---|---|

| 1 | 0.01 | 0.01 | 1 倍 |

| 2 | 0.02 | 0.03 | 3 倍 |

| 3 | 0.04 | 0.07 | 7 倍 |

| 4 | 0.08 | 0.15 | 15 倍 |

| 5 | 0.16 | 0.31 | 31 倍 |

| 6 | 0.32 | 0.63 | 63 倍 |

| 7 | 0.64 | 1.27 | 127 倍 |

| 8 | 1.28 | 2.55 | 255 倍 |

| 9 | 2.56 | 5.11 | 511 倍 |

| 10 | 5.12 | 10.23 | 1,023 倍 |

从表中可以发现,仅仅经过 10 轮的连败,你的总持仓规模就会从当初微小的 0.01 手 暴增至 10.23 手,膨胀了超过 1,000 倍。

这不仅仅是账面亏损的问题,更重要的是你的账户必须提供庞大的「预付款(保证金)」来支撑这些订单。一旦市场出现单边行情且资金跟不上翻倍的速度,系统就会瞬间崩溃。

风险2:强制平仓的终极审判

在金融市场中,当你的可用保证金不足以支撑亏损与保证金需求时,经纪商会执行 强制平仓(Loss Cut) 。对于马丁格尔使用者来说,这通常意味着「一次性爆仓」。

因为在出现单边单向行情(例如黑天鹅事件)时,市场可能在回头前就已经耗尽了你的所有资金。

风险3:回撤与利润的极度不成比例

为了赚取区区 10 美元的初始利润,马丁格尔交易者可能需要承受数千甚至数万美元的浮动亏损(Drawdown)。这种「拿命搏一毫」的风险回报比,在长期的资金管理中极度不符合投资逻辑。

4.4 历史性 Blowup 案例研究:当马丁格尔逻辑毁灭机构

马丁格尔并非只有散户会踩雷。金融史上多起最大型机构崩溃,其行为模式本质上都是「亏损后加仓以压低平均成本」,即变形版马丁格尔:

案例 1:LTCM 1998(诺贝尔奖得主的史诗级失败)

Long-Term Capital Management 由 John Meriwether 创办(1994),合伙人包含 1997 年诺贝尔经济学奖得主 Myron Scholes 与 Robert C. Merton。

- 资本结构:股东权益 $4.8B → 借款 $125B+ + 衍生品名义 $1T

- 杠杆倍率:初始 25:1 → 1998/8 末 50:1 → 9 月第三周 130:1

- 致命行为:1997 年底向投资人返还资本但保持相同仓位(分子减少、分母不变 → 杠杆自动放大,即数学意义上的「doubling down」)

- 结果:1998/7-9 月亏损 $4.6B,单一 8 月亏损 44%;纽约联储紧急斡旋 14 家银行 $3.6B 救助

案例 2:Amaranth Advisors 2006($6.6B 一周蒸发)

Brian Hunter 执掌天然气日历价差 spread trade,2006/9 单周亏损 $6.6B(当时史上最大对冲基金倒闭)。

案例 3:Archegos 2021(21 世纪最大家族办公室暴雷)

Bill Hwang 的 $10B 家族办公室,通过 Total Return Swap(TRS) 在多家 prime broker 隐藏 ~20:1 杠杆:

- 2021/3/23 doubling-down:Hwang 指示追加购入 ~$10 亿元已在下跌的 ViacomCBS 等仓位以「护盘」

- 2021/3/26 保证金追缴失败 → $20B 火速拍卖

- 连锁损失:Nomura $20 亿美元、Credit Suisse $55 亿美元(后于 2023/3 崩溃被 UBS 收购,此事件为主因之一)

- 2024/11 判决:Hwang 被判联邦重罪 18 年监禁

案例 4:Barings Bank 1995(233 年老银行一人葬送)

Nick Leeson 新加坡分行亏损后持续加仓日经 225 期货仓位试图翻本,£827M(约 $1.4B)亏损,Barings Bank 破产被 ING 以 £1 象征性收购。

案例 5:VIX ETN / XIV 2018/2/5(「Volmageddon」)

VelocityShares Daily Inverse VIX ST ETN(XIV)单日下跌 96%,$1.9B AUM(清盘前)蒸发殆尽;其底层策略(卖出 VIX 期货)本质上是一种「收取小额权利金→遇到尾部事件则爆仓」的隐性马丁格尔曝险。

5. 实战建议:如何改良马丁格尔策略以降低风险

如果你仍想在交易中尝试这套策略,必须进行严格的「去毒化」改良,而不是盲目翻倍。

改良1:设定最大加仓层数与硬性止损

永远不要进行无限次的加仓。例如规定「最多只加到第 5 层」,如果市场依然不回头,就必须承认失败并进行全数平仓。这能保住你的账户残值,避免单次错误导致彻底出局。

改良2:调整翻倍系数(稀释马丁)

不需要每次都严格乘以 2 倍。采用 1.2 倍或 1.5 倍的增长比例(如 0.1 / 0.12 / 0.15 ...)可以显著减缓头寸膨胀的速度,从而争取更多的生存时间与市场波动空间。

改良3:结合过滤指标

不要在任何位置随意启动策略。建议结合 RSI 超买超卖指标、或是支撑压力位等技术分析。只有当市场表现出强烈的回调机率时才考虑加码,这能大幅提高策略的成功率并减少无效的摊平。

5.4 反马丁格尔(Anti-Martingale)与凯利公式:数学上的正确解

凯利公式(Kelly Criterion) 是马丁格尔的数学对立面,由 Claude Shannon(信息论之父)与 John L. Kelly Jr.(Bell Labs 1956) 提出,指示「最大化长期对数增长率」的最佳下注比例:

$$f^* = \frac{bp - q}{b}$$

其中 $b$ = 赔率、$p$ = 胜率、$q$ = 败率($q = 1-p$)。

范例:公平赌局(赔率 $b$ = 1:1)+ 胜率 55%: $$f^* = \frac{1 \times 0.55 - 0.45}{1} = 0.10$$

即每次下注 10% 的资本(而非全押或翻倍)。

Edward Thorp 的传奇实证

Edward Thorp(《Beat the Dealer》1962 作者、第一位在赌场系统性击败 Blackjack 的数学家)将凯利公式应用于投资:

- Princeton-Newport Partners(1969-1988):19 年年化回报 19.1%(扣费后)

- 史上最早的 quant 对冲基金之一,开启 Jim Simons Renaissance Technologies 等量化传统

实务策略:Fractional Kelly

完整 Kelly 对短期亏损极度敏感(虽然长期最优),因此机构常用「Half Kelly ($f^/2$)」或「Quarter Kelly ($f^/4$)」:

| 凯利比例 | 预期年化回报 | 短期最大回撤(心理压力) |

|---|---|---|

| Full Kelly | 100% | 极高(可达 50%+) |

| Half Kelly | 75% | 中(25-30%) |

| Quarter Kelly | 44% | 低(15%) |

反马丁格尔(Anti-Martingale) 的精神是「赢时加码、败时减码」,与马丁格尔完全相反。Stanley Druckenmiller(乔治·索罗斯 Quantum Fund 前首席策略师)公开表示其长期使用反马丁格尔模式。

5.5 凯利公式 vs 马丁格尔策略对比

| 维度 | 马丁格尔 | 凯利公式(反马丁格尔) |

|---|---|---|

| 下注依据 | 上一回合结果 | 预期胜率与赔率 |

| 亏损后 | 倍加 | 维持或减少 |

| 获利后 | 重置初始 | 按凯利比例放大 |

| 理论基础 | 赌场直觉 | 信息论(Shannon 1956) |

| 破产概率 | 资本有限 → 必然 | 正期望值下 → 最小化 |

| 实证记录 | LTCM、Archegos、Amaranth、Barings 皆败 | Thorp 19 年 19.1%、巴菲特采类似逻辑 |

6. 常见问题 FAQ

Q1:马丁格尔策略适合作为主要的交易系统吗?

通常不建议。它更适合做为整体交易系统中极小部分、针对特定震荡行情的辅助工具。将账户资产全押在马丁格尔上,最终几乎无一例外会遭遇爆仓。

Q2:使用 EA(自动化脚本)跑马丁格尔会比较安全吗?

不会。电脑虽然能更精准地执行加仓,但它无法预判黑天鹅事件。许多爆仓的账户都是因为将 EA 设好后置之不理,遇到单边趋势时,机器人会迅速帮你将保证金耗尽。

Q3:账户需要多少资金才适合执行马丁格尔?

并没有标准答案,但原则是:你的初始头寸相对于账户资金必须「微不足道」。例如 10,000 美元的账户,初始头寸应小于 0.01 手,这样才有足够的空间应对极端行情下的连续摊平。

Q4:听说还有「反向马丁格尔策略」,那是什么?

反向马丁格尔(Anti-Martingale) 是一类「亏损时减码,获利时加码」的资金管理策略,其最经典的实作形式是 Paroli 策略:连胜时逐步加码(常见为翻倍),一旦失败即回到初始注码,以在控制下行风险的同时,最大化连胜期间的收益。

7. 总结:马丁格尔是一把双面刃

马丁格尔策略(Martingale Strategy) 在数学逻辑上是完美的,但在现实的金融世界中却极其脆弱。它利用了「摊平」的心理优势,却忽视了资金有限与市场极端单边行情的残酷现实。

对于投资者而言,最好的防护就是建立正确的风险意识。记住:在金融交易中,活得久比赢得快更重要。如果你打算使用马丁格尔,请务必将其控制在可负担的风险范围内,并永远为那个「万一不回头」的极端行情做好随时止损的准备。

延伸阅读

Titan FX 交易策略研究所。涵盖外汇、商品(原油、贵金属、农产品)、股票指数、美股、数字资产等多元金融商品,提供投资者具实际深度的教育内容。

主要来源(按类别)

- 学术理论:Paul Lévy(1934)/Joseph Doob 鞅收敛定理(1953)/Kelly Criterion, Bell System Technical Journal(1956)

- 历史案例:LTCM(1998, 纽约联储斡旋)、Archegos(2021, SEC/DOJ)、Barings Bank(1995, 英格兰银行报告)