ECB(欧洲中央银行)

在阅读欧元区相关的财经新闻时,你一定会反复看到 ECB(欧洲中央银行) 的名字。无论是升息、降息、通胀压力,还是欧元走势,几乎都离不开 ECB 的政策判断。但对多数新手来说,ECB 常被误认为「欧洲的联准会」,或是某种能直接左右各国经济的超级机构。

事实上,ECB 的设计与权限,比多数人想像得更复杂,也更受制度限制。它不代表任何单一国家,也不能随意替成员国解决财政问题,而是在一个多国共用货币的框架下,扮演维持整体稳定的角色。理解 ECB,关键不在于预测它下一步会做什么,而在于看清它为什么只能这样做。

- 定位:ECB 1998 年成立,总部法兰克福,是欧元区(非全欧盟)的单一中央银行

- 单一使命:对称性 2% 中期通胀目标。物价稳定优先,成长与就业属次要目标

- 三层架构:ECB(决策核心)→ Eurosystem(含各欧元区国央行,执行政策)→ ESCB(含全 EU 央行,制度协调)

- 决策机制:Governing Council 6 名执行委员 + 各欧元区国央行总裁,多国共治

- 制度红线:禁止货币融资(不能直接购买政府新发债),确保物价稳定不被财政绑架

1. ECB 是什么?欧洲央行的定位与核心目标

ECB 全名为 European Central Bank,中文称为欧洲中央银行,成立于 1998 年,总部位于德国法兰克福。它的服务对象并不是整个欧洲,而是使用欧元的国家,也就是所谓的欧元区。

这个定位非常重要。欧盟是一个政治与经济合作体系,但并非所有成员国都使用欧元,例如瑞典与波兰仍保留本国货币。ECB 的权限只适用于欧元区,它不是欧洲政府的一部分,也不受单一国家指挥,而是依据欧盟条约独立运作。

核心目标

与美国联准会不同,ECB 的法律设计采取单一使命。它的首要目标只有一个,也就是维持物价稳定。在实务上,这被具体化为对称性 2% 的中期通胀目标。只要不影响这个目标,ECB 才会考虑支持一般经济政策,例如成长或就业。

这样的设计,意味着即使某些国家经济表现疲弱,只要整个欧元区的通胀风险仍高于目标,ECB 也未必会立刻放宽政策。理解这一点,是判断 ECB 行为逻辑的关键。

2. ECB 与各国央行如何分工?欧元区的权力结构解析

ECB 常被直觉理解为一个集中决策的欧洲版央行,但实际运作方式远比这个印象复杂。在欧元区这种多国共用单一货币的体系中,货币政策必须同时兼顾整体一致性与各国差异,这使得「谁负责决定政策」与「谁负责执行政策」成为理解 ECB 的关键问题。本章的重点,不在于评价这套制度是否完美,而是先把它的权力结构摊开来看。

三层架构:从决策核心到执行末端

为了在多国体系中维持运作弹性,ECB 所在的制度被划分为三个层次,权责由核心向外延伸,但功能并不重叠。

| 层级 | 组成成员 | 核心职能 |

|---|---|---|

| ECB | 位于法兰克福的中央机构 | 制定欧元区货币政策方向与框架 |

| 欧元体系(Eurosystem) | ECB + 所有欧元区国家央行 | 在各国市场执行货币政策操作 |

| 欧洲央行体系(ESCB) | ECB + 所有欧盟成员国央行 | 制度协调、统计与技术交流 |

这样的分层设计,让 ECB 能专注于整体政策判断,而由各国央行负责贴近本地市场的实际执行,避免权力过度集中在单一机构。

管理委员会:多国共治的决策核心

在决策层级,ECB 的最高权力机构是管理委员会(Governing Council)。它由 6 名 ECB 执行委员,以及所有欧元区成员国的中央银行总裁共同组成。这代表每一个使用欧元的国家,都直接参与货币政策的最终决策,而不是被动接受结果。

这种安排确保政策不会只反映少数核心国家的立场,但同时也意味着决策必须在多元经济背景中取得共识。对外界而言,这常被解读为 ECB 行动较慢,但从制度角度看,这正是多国共用单一货币所必须承担的代价。

多国共治下的碎片化挑战

单一政策套用在多国市场,必然面临传导效果不一致的问题。当 ECB 调整利率时,信用条件稳定的国家,例如德国,往往能迅速反映在借贷成本上;而债务风险较高的国家,例如意大利或希腊,市场利率可能因风险溢价而居高不下,导致政策效果被削弱。

为了避免这种落差演变成金融市场碎片化,ECB 设计了特定工具来维持政策传导的基本一致性,例如传导保护机制。这类机制的角色,更接近于维持体系连结的制度性修补,而非替个别国家承担财政风险,其核心目标仍是确保单一货币政策在整个欧元区能够发挥基本功能。

3. ECB 在做什么?以 2% 通胀目标为核心的货币政策运作

在实际运作中,ECB 并不是每天对市场下指令,而是通过一套相对固定、可预期的政策框架,逐步影响欧元区的金融环境。2% 的对称性中期通胀目标,在这里更像是一个「评估标准」,用来判断目前的货币环境是否偏离稳定状态,而不是即时操作的触发条件。

政策运作逻辑

ECB 在判断政策方向时,关注的是通胀是否呈现结构性偏离,而非短期价格波动。若通胀长期低于目标,代表整体需求与信用活动可能偏弱,货币政策就有转向宽松的空间;反之,当通胀压力持续高于目标,且扩散到多数商品与服务,政策焦点就会转向收紧金融条件,以避免价格失控。

这套逻辑的重点,在于「持续性」与「广泛性」。单一月份的数据变化,通常不足以改变政策方向,ECB 更重视中期趋势是否已经发生转折。

影响方式

ECB 的政策不会直接设定市场价格,而是通过调整利率水准、资金取得成本与整体流动性条件,影响银行是否愿意放款、企业与家庭的融资成本是否上升或下降。这种影响是间接的,也需要通过金融体系逐步传导。

由于欧元区由多个国家组成,金融结构与风险条件并不一致,政策效果往往呈现「先后不一」的状态。有些市场反应较快,有些则需要更长时间,甚至必须搭配其他制度工具才能显现。这也是 ECB 的货币政策经常被形容为节奏缓慢,但在制度上具有高度一致性的原因。

4. ECB 能做什么,不能做什么?货币政策与财政红线

要正确理解 ECB 的角色,关键不只是看它「能动用哪些工具」,更重要的是清楚知道它「被制度禁止做什么」。这些限制并不是妨碍效率的设计缺陷,而是欧元区能长期运作的制度基础,目的在于防止货币政策被短期政治需求绑架。

制度红线

ECB 最重要、也最常被忽略的一条红线,是禁止货币融资。这项原则代表 ECB 不能直接以印钞方式,购买各国政府刚发行的公债,替政府弥补财政赤字。换句话说,货币政策不能成为政府支出的直接资金来源。

这样的制度设计,是为了确保 ECB 能维持对通胀的控制权。如果央行被迫为政府财政服务,物价稳定将很难成为真正优先的目标,最终承担代价的往往是整个货币体系的信用。

能与不能的界线

在制度允许的范围内,ECB 可以通过次级市场操作、流动性工具或特定稳定机制,来维持金融体系的基本运作。然而,这并不代表它能解决所有经济问题。ECB 无法保证单一国家的经济成长,也不能替成员国承担长期财政失衡的后果。

当市场或政治舆论忽略这些界线时,ECB 往往会被期待扮演「最后救援者」的角色。但从制度角度来看,它真正负责的,是维持货币与金融体系的稳定,而不是替各国政府做出财政选择。

5. 常见问题 FAQ:新手最容易误会的 ECB 问题

Q1:ECB 升息对所有欧元区国家影响都一样吗

不会。由于各国金融体质、债务水准与市场风险评价不同,相同的利率政策在不同国家产生的效果可能差异明显。这也是为什么 ECB 在制定政策时,除了关注整体通胀方向,还必须留意金融市场是否出现过度分裂的现象。

Q2:ECB 能不能直接救某一个国家

不能。ECB 的职责是维持整个欧元区的货币与金融稳定,而不是替个别政府解决财政问题。单一国家的债务或经济危机,仍属于政治决策与财政政策的范畴,而非货币政策可以单独处理的对象。

Q3:ECB 和德国央行谁比较有权力

在货币政策层级,最终决策权属于 ECB 的管理委员会。德国央行与其他欧元区国家央行一样,都是以成员身分参与决策,而非各自独立行动。即使是经济体量较大的国家,也无法单方面主导政策方向。

Q4:一般人要去哪里查看 ECB 的政策利率信息

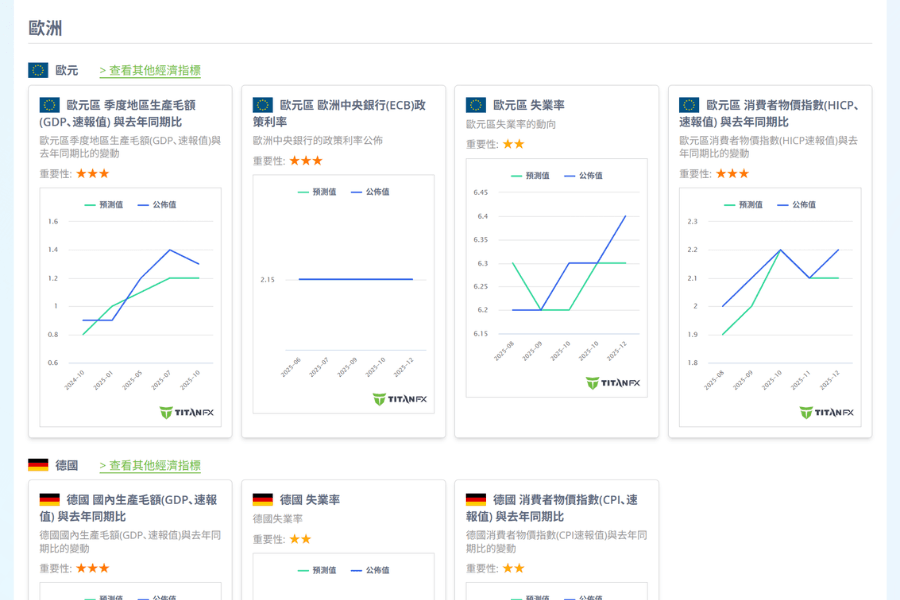

如果只是想快速掌握 ECB 最新的政策利率与历史变化,不一定要阅读完整的政策声明。通过像 Titan FX 提供的经济数据清单页面,可以直接查看欧元区与欧洲中央银行(ECB)的政策利率信息,对于想建立基本认知或追踪政策变化的新手来说,会是相对直观的入口。

Q5:ECB 与 Fed、BOJ、BOE 的决策机制有何不同?

四家主要央行的决策机制差异主要在三方面:①使命范围(ECB 是单一使命——只有物价稳定;Fed 是双重使命——物价稳定 + 充分就业;BOJ/BOE 都以 2% 通胀目标为主要使命)、②投票结构(Fed/BOE 公布各成员投票,ECB 与 BOJ 较少明确揭露个别票数)、③制度限制(ECB 受欧盟条约明文限制不得货币融资,Fed/BOJ/BOE 在宪法/法律上没有同等明确的禁令)。对于交易者,这代表 ECB 的政策变化往往较少受个别国家经济疲弱影响,反而更看整体欧元区的通胀趋势。

6. 总结:什么情况下你需要关注 ECB

ECB 并不是用来判断短期市场走势的工具,而是一个理解欧元区金融环境的制度窗口。当你关心的是通胀方向、利率环境是否持续收紧,或欧元区是否面临结构性压力时,ECB 的政策语言与决策框架,才具有参考价值。

把 ECB 放回它原本的制度位置,你会发现它既不是万能的经济引擎,也不是冷漠的技术官僚,而是在多国共治限制下,试图维持单一货币稳定的一个关键节点。

延伸阅读

Titan FX 交易策略研究所。专注于外汇(FX)、商品(原油、贵金属、农产品)、股票指数、美股、加密资产等广泛金融商品的投资人教育内容制作。

主要来源(按类别)

- 欧洲央行官方资料: European Central Bank (ECB)、ECB Monetary Policy、ECB Statistics

- 欧盟制度框架: Treaty on the Functioning of the European Union (TFEU)、European Stability Mechanism (ESM)

- 学术与央行制度基础: 单一使命央行设计、货币融资禁令、传导机制等一般央行运作的公开知识