Options(期权)

从股票、指数到外汇与商品,越来越多投资人希望在不必实际持有资产的情况下,灵活参与市场涨跌并管理风险,而期权(Options)正是能同时兼顾这两者的重要工具之一。

这种工具让投资人能以较小资金参与市场波动,同时提供风险管理与策略灵活度。在全球金融市场中,期权被广泛用于避险、投机与收益型策略,是许多专业投资人重要的交易工具之一。不过,收益型策略通常涉及卖出期权,虽然可收取权利金,但也可能承担较高履约风险,并不适合尚未理解风险的新手直接使用。

本文将介绍期权的基本定义与运作原理、主要构成要素、两大类型、优点与风险解析,以及期权与差价合约(CFD)的应用比较,帮助投资人建立对这项工具的基础认识。

- 快速掌握期权的基本定义与运作机制。

- 了解权利金、履约价与到期日等核心交易要素。

- 学会区分买权(Call)与卖权(Put)的基本用途与风险差异。

- 认识期权的杠杆特性、时间价值衰减与卖方履约风险。

- 了解期权与 CFD 等杠杆型衍生性商品的差异、用途与风险。

1. 期权是什么?基本定义与运作原理

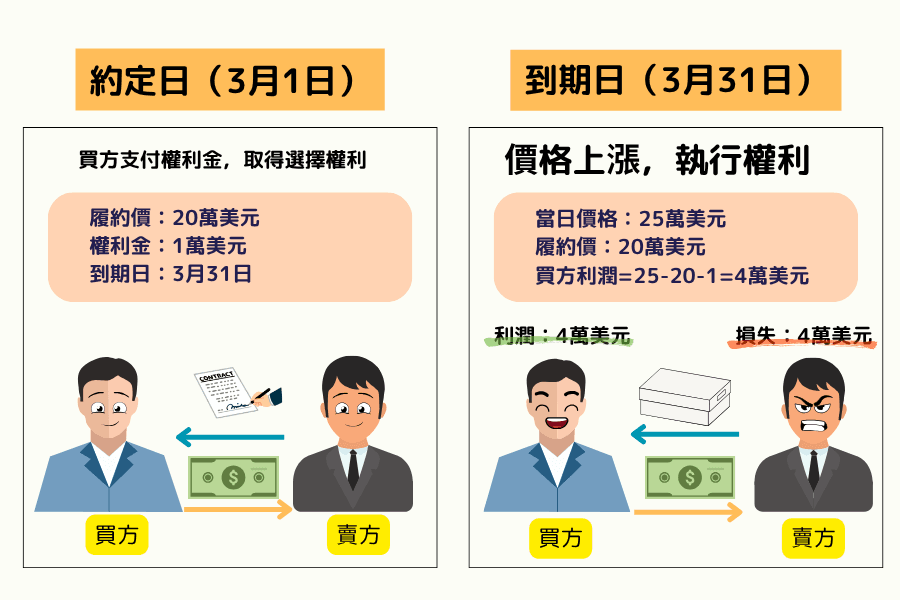

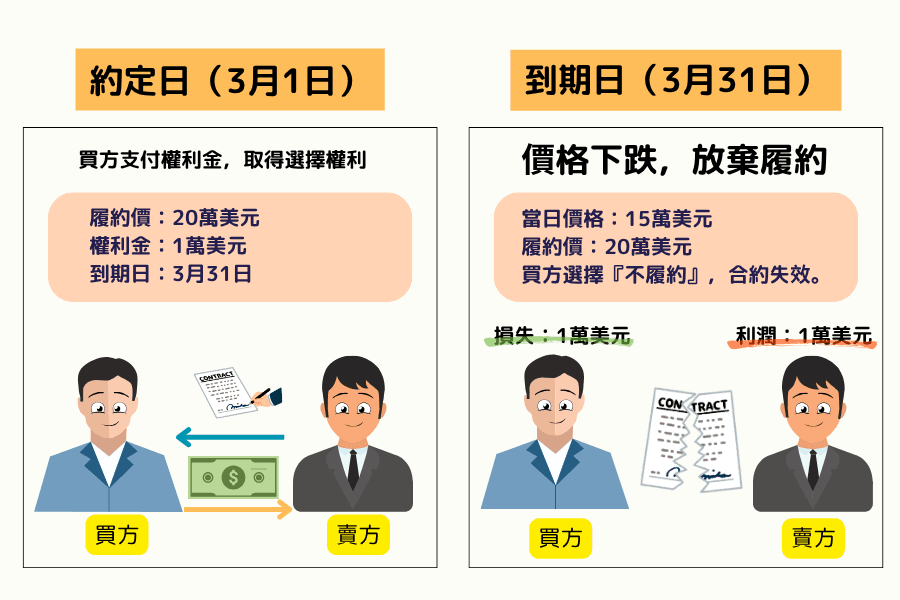

期权(Options)是一种金融衍生性契约,买方拥有在未来特定时间或特定期间内,以约定价格买入或卖出某项资产的权利,但没有履约义务。

与直接买卖股票不同,期权的本质是「权利交易」而非「资产交易」。

- 买方支付一笔权利金给卖方,取得在未来执行或放弃这项权利的期权。

- 卖方收取权利金,但当买方依约执行权利时,卖方必须履行对应义务。

这让投资人能用相对较小的资金参与较大规模的市场波动,并根据自己对未来行情、波动率与时间变化的判断设计不同策略。

期权的设计核心在于买卖双方角色的不对称。以单纯买进期权为例,买方最大损失通常限于已支付的权利金;其中买进买权的潜在获利理论上可随标的价格上涨而扩大,买进卖权则可在标的价格下跌时获利,但最大获利通常受标的价格跌至零的限制。

相对地,卖方虽然可以收取权利金,但也需要承担履约义务,并通常需要缴纳保证金以确保合约履行。若卖出未持有标的的买权,理论上可能面临无限损失;若卖出卖权,则可能在标的价格大幅下跌时承受重大亏损。

因此,期权虽然是灵活的风险管理工具,也能被应用于投机与避险,但新手应先理解其杠杆特性、时间价值衰减与卖方履约风险,再考虑实际交易。

2. 期权的主要构成要素:权利金、履约价与到期日

期权的价值由几个核心要素决定,了解这些要素是新手入门的基础。

权利金(Premium)

权利金是买方向卖方支付的费用,用来取得期权的权利。可以把它想像成保险费,买方支付这笔费用后,就拥有在未来执行合约或放弃合约的期权。

权利金的高低会受到标的价格、履约价、剩余时间、市场波动率、利率与股息等多种因素影响,是期权在市场上即时交易的价格。

履约价(Strike Price)

履约价是买卖双方约定的执行价格。例如买方持有一张履约价为 100 元的买权,未来就有权利以 100 元价格买入该资产。若是卖权,则代表买方有权以履约价卖出该资产。

履约价与当前市场价格的差距,会影响期权是否具有立即执行的价值,也会影响权利金高低。

到期日(Expiration Date)

到期日是期权合约的最后有效日期。超过这个日期后,合约通常会自动失效,买方失去执行权利。

期权具有时间限制,距离到期日越近,其时间价值通常会逐渐减少,这是买方需要特别注意的时间成本。不过,实际可履约时间仍取决于合约类型,例如美式期权通常可在到期日前执行,欧式期权通常只能在到期日执行。

价内、价平与价外

在期权与衍生性商品的即时交易中,根据履约价与目前市场价格的相对关系,合约通常会呈现三种不同的内含价值状态。

需要注意的是,以下表格以买权为例;若是卖权,价内与价外的判断方向则相反。

| 履约状态 | 实质价值说明 | 范例:以现价 100 元之买权为例 |

|---|---|---|

| 价内(In-the-Money) | 已具有立即履约价值 | 履约价为 90 元,可以低于现价买入 |

| 价平(At-the-Money) | 履约价接近目前市场价格 | 履约价为 100 元,接近现价 |

| 价外(Out-of-the-Money) | 目前没有立即执行价值,主要剩下时间价值 | 履约价为 110 元,高于现价,暂无履约效益 |

3. 期权的两大类型:买权与卖权

期权主要分为买权与卖权两大类型。两者方向相反,投资人可依照市场看法与风险管理需求选择使用。

买权(Call Option)

买权给予买方在约定期间或到期日,以特定价格买入标的资产的权利,实际可履约时间取决于合约类型。

当投资人预期标的价格可能上涨时,通常会考虑买入买权。若标的价格明显高于履约价,买权价值可能上升,买方可通过平仓或履约取得收益。

不过,买权并不代表只要市场上涨就一定获利。投资人仍需考虑权利金成本、时间价值衰减、隐含波动率变化与到期时间等因素。若标的价格上涨幅度不足以弥补权利金成本,买方仍可能亏损。

卖权(Put Option)

卖权给予买方在约定期间或到期日,以特定价格卖出标的资产的权利,实际可履约时间同样取决于合约类型。

当投资人预期标的价格可能下跌时,通常会考虑买入卖权。卖权也常被用来作为持股避险工具,例如投资人持有股票或指数部位时,可通过买入卖权降低下跌风险。

不过,卖权同样会受到权利金、时间价值衰减与隐含波动率影响。若标的价格没有如预期下跌,或下跌幅度不足以弥补权利金成本,买方仍可能损失部分或全部权利金。

买权与卖权快速比较

| 项目 | 买权(Call) | 卖权(Put) |

|---|---|---|

| 基本方向 | 看涨 | 看跌 |

| 买方权利 | 以履约价买入标的资产 | 以履约价卖出标的资产 |

| 常见用途 | 参与上涨行情、建立看涨策略 | 下跌避险、建立看跌策略 |

| 单纯买方最大损失 | 已支付的权利金 | 已支付的权利金 |

| 主要风险 | 权利金归零、时间价值衰减 | 权利金归零、时间价值衰减 |

4. 期权的优点与风险解析

期权具有策略弹性,但也伴随较高风险。新手需先理解其价格变动逻辑、时间价值与杠杆特性,才能理性使用。

主要优势

- 资金效率较高:买方只需支付权利金,就能参与标的资产价格变动,因此资金使用效率较高。

- 买方风险相对明确:单纯买进期权时,最大损失通常限于已支付的权利金,因此投资人能在进场前先知道最大可能损失。

- 策略弹性高:期权可根据市场方向、波动率变化与风险管理需求设计不同策略,适用于看涨、看跌或震荡行情。

主要风险

- 时间价值衰减:随着到期日接近,期权价值可能逐渐减少。即使方向判断大致正确,也可能因时间流逝或涨跌幅不足而亏损。

- 权利金波动大:标的资产小幅波动、隐含波动率变化或到期时间缩短,都可能导致权利金大幅变动。

- 卖方风险较高:卖出期权的一方虽可收取权利金,但也需承担履约义务。若卖出未持有标的的买权,理论上可能面临无限损失;若卖出卖权,则可能在标的价格大幅下跌时承受重大亏损。

- 理解门槛较高:期权价格不只受标的价格影响,也会受到时间价值、波动率、利率与股息等因素影响,新手若不了解定价逻辑,容易低估风险。

因此,新手在接触期权时,应先从基本概念、模拟交易或小额部位开始,逐步熟悉权利金变化、时间衰减与不同策略的损益结构,避免在未理解风险前直接使用复杂策略或卖方策略。

5. 除了期权,还有哪些工具能参与市场波动?认识差价合约(CFD)

除了期权之外,投资人也可能接触到期货、差价合约(CFD)或保证金交易等衍生性金融工具。这些工具都能用来参与市场波动,但风险结构、资金要求与操作方式并不相同。

差价合约(CFD)是什么?

差价合约(CFD) 是一种追踪标的资产价格变化的衍生性商品。投资人无需实际持有股票、指数、外汇或商品,而是根据标的价格变化进行交易。

CFD 通常没有期权那种固定到期日与权利金结构,损益主要随标的价格变动而变化。不过,CFD 属于杠杆型商品,需留意保证金要求、隔夜成本、价格跳空与强制平仓风险,并不代表风险较低或更适合新手。

期权与 CFD 的主要差异

| 项目 | 期权(Options) | 差价合约(CFD) |

|---|---|---|

| 到期日 | 通常有固定到期日 | 通常无固定到期日 |

| 成本结构 | 买方需支付权利金 | 采保证金交易,可能产生隔夜成本 |

| 时间价值 | 存在时间价值衰减 | 无期权式时间价值,但可能有隔夜成本 |

| 操作方向 | 可通过买权、卖权或组合策略表达多空观点 | 可直接建立多单或空单 |

| 资金门槛 | 买方需支付权利金,卖方通常需保证金 | 保证金交易,可能以较小资金建立部位,但杠杆会放大风险 |

| 主要风险 | 时间衰减、权利金归零、卖方履约风险 | 杠杆放大亏损、强制平仓、隔夜成本、价格跳空 |

| 常见使用情境 | 避险、波动率交易、策略组合 | 具备交易经验者的短线交易或风险管理 |

CFD 可作为具备交易经验者进行短线交易或风险管理时研究的工具之一,但不应被视为期权或长期投资的简单替代品。

对于希望通过 CFD 参与全球市场波动的投资人而言,Titan FX 提供外汇、贵金属、能源、指数与其他差价合约(CFD)商品,适合希望观察不同市场波动,并具备交易经验的投资人作为进阶工具使用。

无论期权或 CFD,本质上都属于杠杆型金融工具,可能放大获利与亏损。投资前仍应充分理解商品特性、保证金规则与风险,并设定合理的资金管理与风险控管方式。

6. 期权常见问题 FAQ

Q1:期权的权利金主要由什么决定?

权利金主要受到标的资产价格、履约价、距离到期日的剩余时间、隐含波动率、利率与股息等因素影响。

一般来说,距离到期日越长、隐含波动率越高,权利金通常也会越高。不过,实际价格仍会受到市场供需与标的资产波动影响。

Q2:期权一定要持有到到期日吗?

不一定。投资人通常可以在到期日前通过反向交易平仓,提前结束部位,不一定要持有到到期日。

不过,实际能否顺利平仓,仍取决于市场流动性、买卖价差与合约规则。流动性较差的期权,可能会面临成交不易或交易成本较高的问题。

Q3:期权和期货(Futures)在风险结构上有什么最大的不同?

两者最大的差异在于权利与义务的结构不同。

期货(Futures)买卖双方都具有履约义务,损益通常会随标的价格变动呈现较线性的变化,并需要每日结算与维持保证金。若市场大幅波动,投资人可能面临追加保证金或强制平仓风险。

期权则是买方拥有权利、卖方承担义务。以单纯买进期权为例,买方最大损失通常限于已支付的权利金;但若是卖出期权,则可能承担较高履约风险,尤其是裸卖买权时,理论上可能面临无限损失。

Q4:新手该如何选择履约价?

履约价会直接影响权利金成本、成功机率与损益变化。

价内合约通常成本较高,但已具备一定内含价值;价平合约对标的价格变化较敏感;价外合约权利金较低,但需要标的价格出现更明显变动,才较有机会产生价值。

新手可先通过模拟交易或小额部位,观察价内、价平与价外合约在价格波动、时间衰减与隐含波动率变化下的差异,再逐步理解不同履约价的风险与适用情境。

Q5:期权到期后会发生什么?

期权到期后,合约会依照其状态与市场规则处理。

如果合约到期时处于价外状态,通常会失效,买方已支付的权利金可能全部归零。如果合约到期时处于价内状态,则可能依照交易所或券商规则进行履约、现金结算或自动处理。

因此,投资人在交易前应先了解所交易商品的到期规则、交割方式与券商处理机制,避免到期时出现非预期的部位变化。

Q6:期权权利金会归零吗?

会。若买进的期权到期时处于价外状态,买方通常不会执行权利,合约会失效,已支付的权利金可能全部归零。

因此,买进期权虽然最大损失通常限于权利金,但并不代表风险很低。若方向判断错误、波动不足,或时间价值快速衰减,仍可能出现全部权利金损失。

7. 总结

期权是一种兼具策略弹性与杠杆特性的衍生性金融工具,可用于避险、投机、波动率交易与不同市场情境下的策略配置。

对新手而言,学习期权时应先掌握基本定义、权利金、履约价、到期日、买权与卖权等核心概念,再进一步理解时间价值衰减、隐含波动率与卖方履约风险。

期权并不是单纯看对方向就能获利的工具。即使标的价格走势符合预期,仍可能因权利金成本、时间流逝或波动率变化而影响最终结果。因此,投资人在实际交易前,应先通过模拟交易或小额部位熟悉损益结构,避免在未理解风险前使用复杂策略。

随着交易经验累积,投资人也可以进一步认识 CFD、期货等其他衍生性金融工具。不过,这些工具本质上都具有杠杆风险,可能放大获利与亏损。无论使用哪一种工具,资金管理、风险控管与持续学习,都是长期参与市场前不可忽略的基础。

延伸阅读

Titan FX 交易策略研究所。我们制作面向投资者的教育内容,涵盖外汇、商品(原油、贵金属、农产品)、股票指数、美股与数字资产等广泛金融商品。

主要来源(按类别)

- 交易所・清算机构: Cboe(芝加哥期权交易所)— 期权合约规格与市场资料;OCC(美国期权清算公司)— 期权履约与清算规则

- 监管・投资者教育: 美国证券交易委员会(SEC)Investor.gov — 期权基础与风险揭露;台湾期货交易所(TAIFEX)— 台指期权合约规格

- 学术・理论: Black, F. & Scholes, M. (1973) "The Pricing of Options and Corporate Liabilities", Journal of Political Economy — 期权定价理论;Hull, J. C. Options, Futures, and Other Derivatives — 衍生性商品标准教科书