Policy Interest Rate(政策利率)

政策利率是中央银行为实现物价与经济稳定所设定的基准利率,通过升息与降息调控资金成本,并牵动汇率、债券、股市与房地产等整体金融市场。

政策利率是影响全球金融市场与经济节奏的核心变数。无论是升息、降息还是利率冻结,都将牵动货币供应、资金成本、汇率走势与资产价格波动。

本文全面解析政策利率的定义与运作机制,整理主要经济体的最新利率水平,深入剖析利率变动对股市、债券、房地产与外汇市场的影响,并解答投资者最关心的实际问题。

若你关心利率变化如何影响投资决策,本篇将是你的关键指南。

- 政策利率的定义,以及中央银行如何通过它调控通胀、就业与经济成长

- 主要国家的最新水平:美国、欧元区、日本、英国等政策利率现况与差异

- 升息/降息的具体影响:汇率(USD/JPY、EUR/USD 等)、债券、股市与房地产

- 预读下一步:收益率曲线、联邦基金利率期货与 Fed 点阵图的研判方法

- 追踪工具:用 Titan FX 经济指标日历掌握各国政策利率事件

1. 政策利率是什么?中央银行如何用它影响市场

政策利率的定义与功能

政策利率(Policy Interest Rate)是中央银行用来调控经济的关键工具,目的是通过引导资金成本来影响投资、消费、汇率与通胀。这类利率通常是短期利率的代表,被视为市场资金价格的指标性参考。

政策利率本身未必是市场实际交易价格,而是央行通过公开市场操作、存款准备率与再贴现率等工具,引导市场利率朝向目标水平靠拢,因此也被称为货币政策的节奏器。

各地区政策利率的类型比较

不同国家/地区根据制度与市场架构采用不同的政策利率形式,例如:

- 台湾:使用「重贴现率」调节银行间资金调度成本

- 美国:以「联邦基金利率」作为调控基准,反映隔夜拆借利率

- 日本:采用「无担保隔夜拆借利率」作为目标利率

这些利率都是央行进行货币政策传导的起点。

政策利率的运作逻辑

政策利率通过一系列工具传导至实体经济,央行借此调整市场资金环境与借贷成本。以下为四项主要机制:

机制1:公开市场操作(OMO)

央行买进或卖出政府债券以调节市场资金供需。

- 买进债券:释出资金、增加市场流动性 → 降低利率

- 卖出债券:回收资金、减少市场流动性 → 推升利率

此为最常见且具有弹性的利率操作工具。

机制2:存款准备率调整

要求银行保留部分存款作为准备金,间接影响放款能力。

- 提高准备率:可贷资金减少,市场收紧,利率上升

- 降低准备率:资金供应增加,市场宽松,利率下降

此机制虽具影响力,但通常调整频率较低。

机制3:再贴现率与直接贷款利率

中央银行向金融机构提供短期资金所收取的利率。

- 提高再贴现率:提高银行借贷成本 → 市场利率上升

- 降低再贴现率:降低资金取得门槛 → 市场利率下降

属于对金融机构的直接政策讯号。

机制4:利率走廊制度

部分央行(如欧洲央行)设立政策利率的上下限,构成利率走廊。

- 上限为「贷款利率」

- 下限为「存款利率」

此制度有助于将市场利率限制在一定区间内波动,提升央行对利率水准的控制力。

小结:利率政策是引导经济的核心杠杆

政策利率的调整会逐步影响银行贷款条件、企业融资成本与消费支出动能,进而改变整体经济活动。中央银行在执行货币政策时,需兼顾通胀目标与景气变化,并通过政策利率来实现经济的稳定与成长。

2. 各国政策利率一览(2026年5月)

全球主要经济体利率概况

下表整理了截至 2026 年 5 月,各主要经济体的最新政策利率水平与近期政策方向,资料来源为各国中央银行官方公告:

| 国家/地区 | 政策利率名称 | 现行利率 | 近期动向 |

|---|---|---|---|

| 🇺🇸 美国 | 联邦基金利率 | 3.50–3.75% | 连续 3 次按兵不动,降息预期降温 |

| 🇪🇺 欧元区 | 主要再融资利率 | 2.15%(存款机制 2.00%) | 维持不变,降息周期暂歇 |

| 🇬🇧 英国 | 银行利率 | 3.75% | 维持不变,通胀再起、升息声音浮现 |

| 🇯🇵 日本 | 无担保隔夜拆借利率 | 0.75% | 升至 1995 年来高点,仍有再升息观望 |

| 🇦🇺 澳洲 | 现金利率 | 4.35% | 2026/5 升息 0.25%,通胀再起 |

| 🇨🇦 加拿大 | 隔夜利率 | 2.25% | 维持不变(2025/10 起) |

| 🇨🇭 瑞士 | SNB 政策利率 | 0.00% | 降至零利率,必要时干预汇市 |

| 🇨🇳 中国 | 一年期 LPR | 3.00% | 连 12 个月维持不变 |

| 🇸🇬 新加坡 | S$NEER(汇率导向) | — | 2026/4 收紧(4 年来首次) |

观察与补充

-

政策步调多由通胀与经济景气推动:各国央行根据本国通胀压力、成长前景与汇率稳定需求调整利率,利率变动的频率与幅度也因此有所差异。

-

新加坡采汇率政策框架:不同于大多数央行设定明确的政策利率,新加坡金融管理局(MAS)通过管理「新加坡元名目有效汇率(S$NEER)」的政策带来调整金融环境。 2026 年 4 月,MAS 四年来首次收紧政策,调陡 S$NEER 政策带的升值斜率,以应对中东情势推升的能源价格与通胀压力。

-

中国以LPR为参考利率:中国人民银行将一年期贷款市场报价利率(Loan Prime Rate, LPR)视为主要参考利率,并通过公开市场操作与调整存款准备率引导市场利率水准。

各国政策利率公布时间表(2026年)

掌握中央银行的政策利率公布时程,是判断市场走势的重要环节。以下汇总 2026 年主要经济体的货币政策会议与利率决定时间,涵盖美国、欧元区、英国、日本、澳洲、加拿大、瑞士、中国与新加坡。日期依据截至 2026 年 5 月的各国央行官方公告整理;部分下半年场次(如瑞士 12 月、新加坡 7/10 月)尚未定案,以「未定」标示。实际时程仍可能微调,建议持续关注央行官网。

| 国家/地区 | 中央银行 | 1月 | 2月 | 3月 | 4月 | 5月 | 6月 | 7月 | 8月 | 9月 | 10月 | 11月 | 12月 |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 🇺🇸 美国 | 联准会(Fed) | 27–28 | – | 17–18 | 28–29 | – | 16–17 | 28–29 | – | 15–16 | 27–28 | – | 8–9 |

| 🇪🇺 欧元区 | 欧洲央行(ECB) | – | 5 | 19 | 30 | – | 11 | 23 | – | 10 | 29 | – | 17 |

| 🇬🇧 英国 | 英格兰银行(BOE) | – | 5 | 19 | 30 | – | 18 | 30 | – | 17 | – | 5 | 17 |

| 🇯🇵 日本 | 日本银行(BOJ) | 22–23 | – | 18–19 | 27–28 | – | 15–16 | 30–31 | – | 17–18 | 29–30 | – | 17–18 |

| 🇦🇺 澳洲 | 澳洲储备银行(RBA) | – | 3 | 17 | – | 5 | 16 | – | 11 | 29 | – | 3 | 8 |

| 🇨🇦 加拿大 | 加拿大银行(BOC) | 28 | – | 18 | 29 | – | 10 | 15 | – | 2 | 28 | – | 9 |

| 🇨🇭 瑞士 | 瑞士国家银行(SNB) | – | – | 19 | – | – | 18 | – | – | 25 | – | – | 未定 |

| 🇨🇳 中国 | 人民银行(PBOC) | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 | 20 |

| 🇸🇬 新加坡 | 金融管理局(MAS) | 29 | – | – | 14 | – | – | 未定 | – | – | 未定 | – | – |

补充说明

公布时间: 多数央行会在当地工作日早上或中午公布政策结果,例如美国联准会常于东部时间下午 2 点发布声明、加拿大银行约在上午 9:45 公告决策结果,而欧洲央行则安排在中欧时间下午 2:45 举行记者会。

中国的特殊安排: 中国人民银行每月 20 日固定公布一年期贷款市场报价利率(LPR),该利率作为中国主要政策利率参考工具,但实际调整是否发生则需视当月经济数据与总体政策而定。

新加坡的汇率型政策架构: 新加坡并不采用利率为主的政策工具,而是以调整「新加坡元名目有效汇率(S$NEER)」政策带为手段,通常于每年 4 月与10 月定期审视汇率走廊,部分年份在 7 月也可能额外作出调整。

投资建议: 政策利率会议前后往往伴随市场波动,投资者应密切留意会议前的关键经济数据(如通胀率、就业报告)以及会后央行的声明与记者会内容,这些都是市场对政策预期转变的风向标。

Titan FX为投资者提供经济日历,及时掌握经济信息。

3. 政策利率变动对金融市场的连锁影响

政策利率是中央银行调控经济的核心杠杆,无论升息、降息或按兵不动,都可能在短时间内牵动全球资金流向、汇率变化、股市波动与商品价格。

以下从三种典型情境说明其对不同市场的传导影响。

- 升息情境:压抑通胀、紧缩资金

- 降息情境:刺激经济、活化信贷

- 利率不变:观察期中的稳定策略

3.1 升息情境:压抑通胀、紧缩资金

当中央银行选择升息,通常代表其目标是对抗通货膨胀或防范资产泡沫。利率上升会推高融资成本,进一步抑制企业投资与消费者支出,达到经济降温的效果。

升息的市场效应

| 影响层面 | 表现概述 |

|---|---|

| 企业与消费者 | 借贷成本增加,企业减缓投资计划,消费者支出转向保守。 |

| 货币市场 | 利差扩大,本币升值,吸引国际资金流入。典型例子如美元升息推升汇率。 |

| 股票市场 | 成长股压力加剧,金融与价值股相对抗跌。 |

| 债券市场 | 新发债收益率提高,旧债价格下跌。 |

| 大宗商品 | 美元走强削弱商品吸引力,黄金与原油等价格下滑。 |

3.2 降息情境:刺激经济、活化信贷

当经济动能放缓或就业市场疲软时,中央银行可能通过降息来释放流动性。借贷成本下降,有助于提升企业投资意愿与消费力,达成「松绑」资金的目标。

降息的市场效应

| 影响层面 | 表现概述 |

|---|---|

| 企业与消费者 | 资金成本降低,投资与购屋意愿提升,内需成长加快。 |

| 货币市场 | 利差缩小,本币贬值,有利出口导向产业。 |

| 股票市场 | 宽松环境推升成长型与高风险资产表现,市场情绪改善。 |

| 债券市场 | 债券价格上升,有利既有仓位持有者。 |

| 大宗商品 | 美元走弱推升商品价格,黄金、原物料买盘上扬。 |

3.3 利率不变:观察期中的稳定策略

当经济数据尚未明朗或央行采观望态度时,政策利率将维持不变。虽未产生即时冲击,但若市场原本预期调整未实现,仍可能引发短期行情波动。

利率冻结的市场效应

| 影响层面 | 表现概述 |

|---|---|

| 企业与消费者 | 借贷条件维持稳定,投资与支出维持既有步调。 |

| 货币市场 | 汇率相对平稳,但若与预期背离,可能出现短线波动。 |

| 股票市场 | 无重大利多或利空支撑,行情可能维持盘整。 |

| 债券市场 | 收益率变动幅度有限,资本市场趋向保守配置。 |

| 大宗商品 | 表现受美元与需求面牵动,影响较间接。 |

政策利率的调整不仅反映经济政策方向,也将通过资金成本与预期心理,层层影响金融市场各大资产的表现。投资者应密切关注央行态度与数据变化,灵活调整资产配置策略。

4. 政策利率常见问题:外汇、债券、房地产市场与追踪方式

Q1. 政策利率如何影响汇率?

政策利率与汇率波动高度相关。当一国利率上升,将提高该国货币的吸引力,因为外资会追求更高的报酬率,进而推升本币价值;反之,当利率下降,资金可能流出,导致本币走弱。

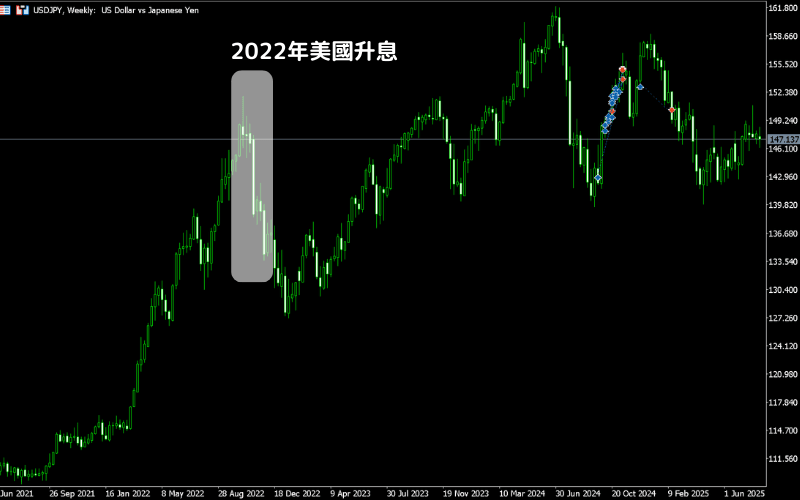

举例而言,2022 年美国升息期间,美日利差扩大,吸引资金涌入美元市场,带动美元兑日圆急升,形成明显的「利差交易」热潮。

Q2. 政策利率与国债收益率有何关联?

政策利率对短期国债收益率有直接影响,因为两者皆反映短期资金成本。当央行调升利率,市场将预期未来资金成本上升,促使短债收益率快速反应。

然而,长期国债收益率则受到通胀预期、未来经济成长与货币政策方向的综合影响,因此与政策利率的关联较间接。投资者可观察收益率曲线的变化,判断市场对长短期经济前景的分歧看法。

Q3. 利率变动对房地产市场有什么影响?

升息将直接推高房贷利率,导致贷款成本增加,进一步抑制购屋需求与房价表现。反之,降息可刺激房地产市场买气,降低房贷压力,有利于成交量与价格上扬。

以台湾为例,2022 至 2023 年期间连续升息,造成房贷负担加重,房地产市场明显降温,成交量与推案意愿同步下滑。

Q4. 该如何追踪政策利率变动与未来走势?

最直接的方式是关注各国中央银行官网与政策声明,同时可留意重要会议日程如 FOMC、ECB 等。若想获取分析与解读,Titan FX 的【市场分析】专栏也提供即时而深入的经济信息。

Q5. 政策利率如何运用于外汇交易策略?

可结合多种策略应用:

- 套息交易(Carry Trade):买入高利率货币、卖出低利率货币。当目标央行(如 NBP、RBA)政策利率高于融资货币时有效

- 央行事件交易:围绕 FOMC、ECB、BOJ 政策会议布局波动率扩大行情;依据意外程度判断方向

- 利差顺势交易:两国央行政策方向明显分歧时的顺势操作(如 2022 年 Fed 加息期间的 USD/JPY 多头)

- 逆收益率曲线警戒:收益率曲线倒挂时降低风险仓位,提前应对景气衰退带来的避险环境

5. 总结

政策利率是中央银行调控经济的核心工具,通过调整借贷成本与市场流动性,间接形塑汇率、股市、债券与大宗商品的走势。在全球经济充满不确定性的 2025 年,各国央行采取不同策略:美国与欧元区转向宽松、日本则仍维持审慎立场,显示政策分化已成新常态。

对投资者而言,理解政策利率的运作逻辑与市场传导机制,不仅有助于判读宏观趋势,也能提升资产配置的灵活度与风险管理能力。建议善用财经平台与模拟交易工具,观察利率变化对市场的即时反应,强化对实战行情的掌握与应对力。

Titan FX 的金融市场研究与调查团队。涵盖外汇(FX)、商品(原油、贵金属、农产品)、股价指数、美股、加密资产等广泛金融商品,为投资者制作教育内容。

主要来源(按类别)