Open Market Operations(公开市场操作)

在全球金融市场中,公开市场操作(Open Market Operations, OMO) 是中央银行调节短期资金与稳定利率的核心工具。

无论是应对通胀压力、维持汇率稳定,还是促进经济成长,OMO 都以其灵活性与即时性成为现代货币政策不可或缺的一环。

本文将系统化解析公开市场操作的原理、常用工具与执行流程,并通过美国、欧元区、日本、中国等实例,呈现各国央行如何依据不同经济环境运用此一工具。

此外,我们亦将公开市场操作与其他货币政策手段做比较,协助读者在金融与投资决策上掌握更深层的政策脉络。

本文重点

- 公开市场操作(OMO)的定义与中央银行的政策工具角色

- 买入与卖出操作如何影响货币供应量和利率

- OMO 对外汇市场、债券市场的传导机制

- 投资者如何利用 OMO 信号进行交易决策

1. 公开市场操作是什么?功能与政策目标解析

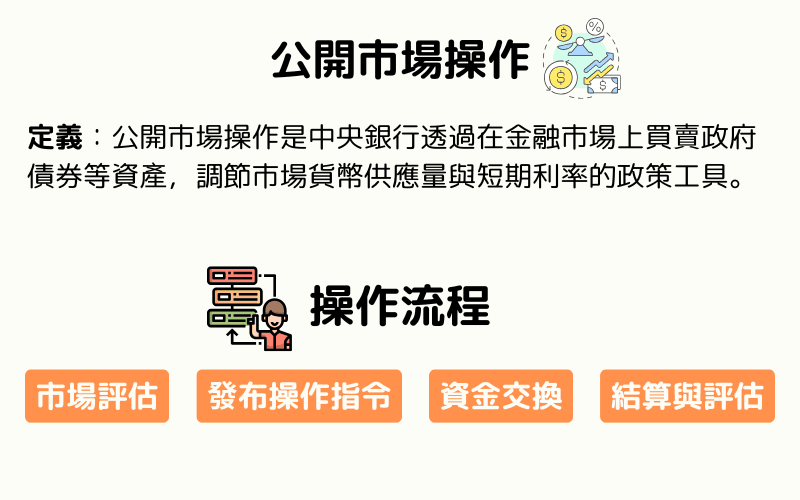

公开市场操作(Open Market Operations, OMO)是 中央银行 通过在金融市场上买卖政府债券等资产,调节市场货币供应量与短期利率的政策工具。这是现代货币政策中最灵活、实用的手段之一,用来稳定金融环境并引导经济走向。

目标1:调节货币供应量

通过买入债券,中央银行向市场释放资金,扩大流动性。

通过卖出债券,则可回收资金,抑制过度信贷。这有助于控制市场上资金的宽松或紧缩状态,维持金融系统稳定。

目标2:稳定短期市场利率

公开市场操作能影响银行间短期拆借利率,例如隔夜拆款利率。稳定的利率环境有助企业预测资金成本,也降低资金市场的波动性,是政策传导效果的重要依据。

目标3:支持经济与物价稳定

中央银行可通过此操作压抑通胀或刺激需求,在不同经济阶段达成以下目标:

- 经济低迷时,扩大资金供应刺激投资与消费

- 通胀过高时,收紧流动性控制物价

这使公开市场操作成为调节经济周期的核心手段之一。

此操作不仅反映政策方向,也直接牵动银行体系与投资市场的资金成本与流动性状态。

2. 公开市场操作的工具与实施流程

中央银行为达成货币政策目标,会使用一系列市场操作工具,以灵活调节短期与中期市场资金状况。这些操作不仅反映政策立场,也直接影响商业银行的放贷能力与利率水准。

回购协议(Repo)

中央银行将资金短期借出,商业银行则提供政府债券作为担保,并承诺于指定日期买回该债券。此举可在短时间内注入市场资金,缓解流动性不足,有利稳定短期利率。

逆回购协议(Reverse Repo)

与回购操作相反,中央银行向市场「暂时吸收资金」,通过卖出债券并承诺日后回购,有效降低过剩流动性,控制通胀压力。

债券买断与卖断操作

直接买进或卖出政府公债,属于永久性操作。与回购不同,这种方式对市场资金供给具更长期的影响,常用于结构性调整或中长期政策方向的释出。

长期操作工具

如长期回购协议(LTRO)或中期流动性便利(MLF),适用于大型资金缺口、金融不稳时期,或应对特殊经济压力。这些工具在新兴市场与危机情境中特别重要。

公开市场操作的执行流程

步骤1. 市场评估

中央银行持续追踪经济成长、通胀、资金需求与金融市场变化,判断市场是否出现资金紧缩或过剩。

步骤2. 操作发布

当需要调整流动性时,央行会公告操作细节,包括金额、标的类型(如公债)、操作对象(多为初级交易商)与交易方式。

步骤3. 执行资金交换

根据操作类型,进行债券买入、卖出或回购合约签订,完成与市场间的资金交互。

步骤4. 效果监测与政策调整

操作完成后,央行将密切观察短期利率走势与市场流动性变化,视情况持续调整后续操作节奏与规模。

公开市场操作虽然技术上日常化,但其频率、规模与方式,往往隐含政策信号,对投资者与银行有重要参考价值。

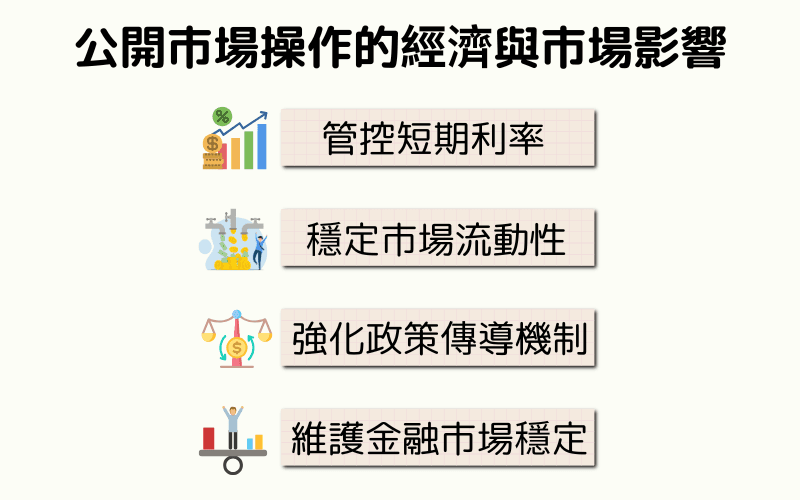

3. 公开市场操作的经济与市场影响

公开市场操作是中央银行货币政策的核心传导工具,能够通过资金与利率的调节,对经济与金融市场产生深远影响。

影响1:管控短期利率

通过回购或债券交易,央行可影响银行间拆借利率,进而左右整体资金成本。这些利率变动会快速传导至贷款利率、存款利率与市场预期,影响消费与投资决策。

影响2:稳定市场流动性

公开市场操作可即时释放或回收银行体系的准备金,确保市场资金不出现过度紧缩或宽松,有助于避免流动性危机与信用风险扩散。

影响3:强化政策传导机制

藉由日常操作频率与规模的调整,央行可将政策方向与预期迅速传递至市场参与者,提升政策透明度与可预测性,强化通胀与成长目标的实现效果。

影响4:维护金融市场稳定

在市场动荡或经济不确定性升高时,央行可通过公开市场操作发挥「稳定器」作用,缓解市场恐慌、稳定资产价格,避免系统性风险扩散。

公开市场操作既是政策意图的信号,也是稳定经济的杠杆。其即时性与灵活性,使其成为中央银行最常用的操作工具之一。

4. 全球公开市场操作的实践

公开市场操作是各国中央银行调节利率与市场流动性的核心手段。不同经济体根据政策目标与金融结构,发展出各具特色的操作策略。

美国:联邦准备制度(Federal Reserve)

美国美联储(Fed)通过联邦公开市场委员会(FOMC)例行进行短期国债买卖,以调节银行准备金与联邦基金利率。自 2008 年金融危机起,Fed 除了常规操作外,实施多轮量化宽松(QE),大规模购入政府债券与抵押担保证券(MBS),压低长期利率、扩大信贷、刺激投资与消费。

欧元区:欧洲中央银行(ECB)

ECB 使用主要再融资操作(MRO)、长期再融资操作(LTRO)与资产购买计划(APP)来维持欧元区金融稳定。在欧债危机期间,ECB 通过买入高债务国国债降低借贷成本,有效减缓市场压力,维护欧元体系的整体稳定。

日本:日本银行(BoJ)

日本银行早自 1990 年代泡沫经济崩溃后即广泛使用公开市场操作。为对抗长期低通胀与经济停滞,BoJ 采取包括国债、ETF、企业债在内的资产购买计划。 2013 年起更实施大规模量化与质化宽松(QQE),深化政策传导至金融市场与通胀预期。

中国:中国人民银行(PBOC)

PBOC 结合逆回购、常备借贷便利(SLF)、定向降准与中期借贷便利(MLF)等工具,灵活进行市场调节。其公开市场操作频率高、节奏灵活,特别重视短期资金调度与区域性流动性平衡,常与存准率调整并行操作,精细化对应信贷周期与经济波动。

新加坡:金融管理局(MAS)

MAS 采取以汇率为目标的货币政策架构,不设基准利率。其公开市场操作与外汇市场干预结合,调节市场流动性,维持新加坡元于政策汇率区间内稳定。工具主要包括短期票据发行与回购协议,操作高度市场化且周期短。

马来西亚:国家银行(BNM)

BNM 通过逆回购、政府债券操作与定期拍卖工具调节银行体系流动性。为稳定通胀与支持经济成长,操作策略强调灵活性与即时性,并视资金流向及外汇市场变化快速反应。近年亦开始导入更多中期流动性管理工具,以因应外部金融压力。

不同国家虽共享公开市场操作这一框架,但操作频率、工具选择与传导机制因制度与市场成熟度而异。对投资人而言,理解这些差异有助于掌握全球资金变动与央行政策走向。

5. 公开市场操作常见问题解答

通过以下常见问题与政策工具比较表,帮助读者进一步理解公开市场操作(OMO) 的应用逻辑与政策定位。

Q1:公开市场操作与其他货币政策工具有何差异?

公开市场操作属于短期调控工具,具有灵活、即时的特性,与其他政策工具在操作时机与传导方式上有所不同:

| 货币政策工具 | 作用与目标 | 优缺点 |

|---|---|---|

| 公开市场操作(OMO) | 调节市场资金流动性与短期利率 | 机动性高,适合即时微调,但对长期利率影响有限 |

| 基准利率政策 | 调整政策利率,引导市场融资成本 | 政策信号明确,传导广泛,但变动幅度大时对市场波动敏感 |

| 量化宽松(QE) | 购买长期资产以降低利率并扩张货币供应 | 适用于危机与零利率情境,惟长期恐导致资产泡沫与结构扭曲 |

| 存款准备金要求 | 控制银行放贷能力与货币乘数机制 | 政策范围广泛但调整频率低,常用于中长期结构性管理 |

| 外汇干预 | 稳定汇率,缓解资本流动波动 | 对通胀控制作用间接,主要用于出口导向经济体的汇率稳定目标 |

Q2:为什么中央银行偏好使用公开市场操作?

相较其他工具,公开市场操作反应快速且可精细控制操作规模,不需动用法定比率或政策利率调整,能应对市场短期流动性波动,特别适合日常调控与危机管理。

Q3:公开市场操作是否适用于所有经济体?

主要适用于拥有成熟债券市场与高度资金流动机制的经济体,如美国、日本、欧元区等。部分新兴市场则需结合其他工具(如定向降准、行政手段)强化传导效果。

Q4:OMO 是否会造成资产价格泡沫?

若操作频繁或持续处于扩张立场,可能推升资产价格并导致市场预期扭曲。故中央银行需密切监控市场反应,并结合其他政策管理系统性风险。

6. 总结

公开市场操作是当代中央银行调节货币供应与利率水准的基础工具,具有高度灵活性与操作频率,能快速反映政策立场并稳定金融市场。其实施不仅关系短期资金价格,更影响经济增长、物价水平与市场预期。

各国央行虽采用相同机制,但依据市场结构与宏观背景发展出不同策略与技术工具,展现货币政策的制度多样性。对投资者与政策观察者而言,掌握公开市场操作的逻辑与节奏,正是理解利率趋势与市场流动的关键所在。

延伸阅读

Titan FX 交易策略研究所。我们制作面向投资者的教育内容,涵盖外汇、商品(原油、贵金属、农产品)、股票指数、美股与数字资产等广泛金融商品。

主要来源(依类别)

- 央行: Federal Reserve — Open Market Operations

- 学术: IMF — Monetary Policy Instruments

- 市场: Bloomberg; Reuters