QE(量化宽松)

量化宽松(QE)是中央银行在利率已降至接近零、传统降息失效时,通过大规模购买政府国债等资产向市场注入资金的非常规货币政策,目的是压低长期利率、提升流动性并刺激经济。

2008 年金融海啸与 2020 年新冠疫情期间,「量化宽松」一词频繁登上新闻头条,成为各国央行对抗危机的核心武器。它之所以关键,是因为当基准利率已降到接近零、传统货币政策失灵时,QE 几乎是央行唯一能大规模刺激经济的手段,并深刻牵动股市、汇率与债市的走向。

本文将深入解析 QE 的基本机制、全球实施案例、对股市与汇率的影响、副作用与风险,以及投资者应如何因应与布局,协助您全面掌握这项关键的货币政策工具。

- 量化宽松(QE)的定义与零利率下限后的政策角色

- 资产购买机制:政府国债、MBS、公司债、ETF

- 对外汇、股票、债券、不动产、商品市场的影响

- 历史案例:Fed QE1-QE4、日银 QQE、ECB APP/PEPP、英国央行 QE

- 副作用(资产泡沫、贫富差距)、量化紧缩(QT)转换、投资者应对策略

1. 什么是量化宽松(QE)?

当传统货币政策(如降息)无法再有效刺激经济时,中央银行便会启动「量化宽松」政策。 QE 通过大规模购买政府债券、公司债或房贷支持证券(MBS)等资产,使银行体系的准备金增加,从而间接扩大货币供应量,促进信贷扩张与经济活动。

简单来说,QE 常被形容为「央行印钞票买资产」。虽说这是略为简化的比喻,但它反映出市场对 QE 推动基础货币成长的感受。资金流入市场后,有助于压低利率、提升资产价格、刺激投资与消费,进而提振整体经济。

QE 的历史背景

首次实验:日本(2001年)

日本银行在 2001 年率先实施 QE,尝试终结长期通缩与经济停滞,是全球第一个采用此工具的央行。

全球推广:金融危机后(2008年)

2008 年全球金融危机爆发后,美国联准会(Fed)开启大规模 QE 计画,成为其他主要央行(如欧洲央行 ECB、英格兰银行 BoE、日本银行 BoJ)仿效的典范。

疫情时代:空前宽松(2020年)

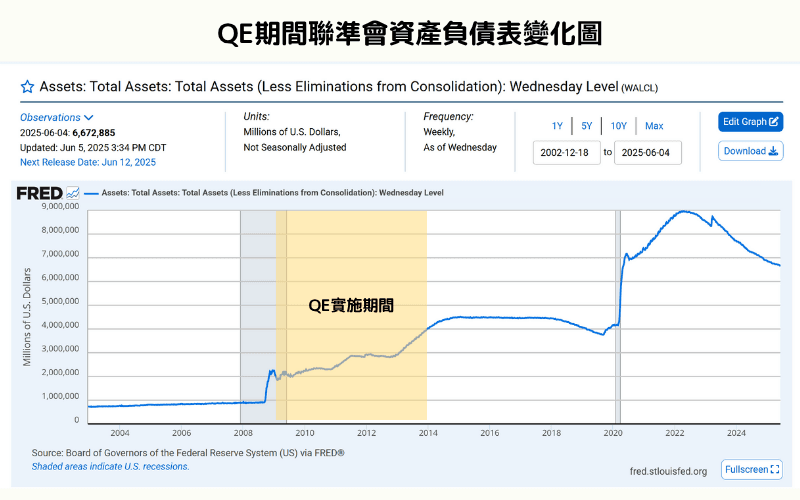

2020 年新冠疫情蔓延,全球央行迅速行动以防经济崩溃。美国联准会在短短三个月内将资产负债表从 4.2 兆美元扩张至 7.2 兆美元,创下历来最快扩张纪录。全球央行在当年度共购买超过 6 兆美元的资产,规模远超过历次 QE 总和。

QE 的核心目标

目标1:提升市场流动性

向银行体系注入资金,缓解资金紧缩与信贷萎缩压力。

目标2:降低长期利率

压低公债与公司债收益率,降低企业与家庭融资成本。

目标3:刺激经济活动

促进企业投资与消费者支出,推动 GDP 成长。

目标4:稳定金融市场

支撑股市与房地产市场等资产价格,恢复市场信心与财富效果。

2. QE 的基本原理

当经济出现衰退风险、通缩压力升高、失业率攀升,且传统降息工具已接近零利率下限(Zero Lower Bound, ZLB)时,中央银行为了防止经济下行失控,会启动 量化宽松(QE) 作为非常规货币刺激政策。

QE 不直接调整利率,而是通过主动介入资产市场,向市场大量注入流动性,进一步压低融资成本、提振投资与消费信心,最终带动经济复苏。

其完整运作机制可拆解为以下四个主要环节:

① 资产购买(流动性注入起点)

中央银行在公开市场上使用新创造的货币资金,大量购买政府公债、公司债、抵押贷款支持证券(MBS)等金融资产。

资产购买的对手方主要为商业银行与金融机构。通过资产转让,央行实际将新增资金支付给市场,形成货币基础扩张。

② 流动性扩散(银行放贷能力提升)

商业银行因出售资产获得大量资金,其准备金大幅增加。

在资金充裕、融资需求活络的情况下,银行会扩大放贷与投资意愿,促进信贷扩张,市场资金流动性持续宽松,有助缓解信贷紧缩风险。

③ 利率下降(融资成本压缩)

央行大规模买入债券推升债券价格,直接拉低债券收益率,尤其是长期利率同步下滑。

随之而来的是整体融资成本下降,企业扩产与消费者信贷更加容易,房贷、车贷等利率也随之下行,刺激资本支出与消费活动扩大。

④ 经济刺激(总需求回升)

当企业投资扩张、居民支出增加,就业市场回暖、消费信心修复,整体总需求上升,带动经济增长回复正轨,并适度拉升通胀压力,有助脱离通缩与经济停滞风险。

此为 QE 希望最终达成的目标循环。QE 的经济效应(理论层面)

短期效果

- 降低企业融资与家庭借贷成本,迅速提升投资与消费意愿。

- 提高股市与房地产等资产价格,创造财富效应,进一步带动消费增长。

- 强化金融市场流动性,避免资金紧缩与金融系统风险扩散。

- 促进银行资产负债表改善,信贷扩张力道增加。

- 若伴随本币贬值,有助提升出口竞争力。

长期潜在影响

- 持续资金宽松恐推升资产泡沫,造成科技股、房地产等市场价格过热。

- 资产价格与实体经济脱节后,未来修正恐引发金融市场震荡。

- 长期货币供应扩张累积通胀压力,削弱消费者实质购买力。

- 长期低利率压缩金融机构盈利能力,影响银行放贷与整体金融稳定。

- 全球资金流动失衡,增加汇率与跨境资金风险暴露。

3. QE 对市场的影响

QE 不仅影响整体经济基本面,更直接改变金融市场结构,投资者可从以下几个面向掌握其实战效应:

影响1:通货膨胀与货币贬值

由于市场资金供应量的增加,QE常常会导致通货膨胀压力的上升。更多的货币流通在市场上,可能会使货币的购买力下降,尤其是在国际市场上,该国货币的价值往往会因此受到贬值压力。此外,QE还可能使得资金流入股票市场或其他高风险资产,进一步推高资产价格,造成资产泡沫的风险。

影响2:股市与资本市场的流动性

QE 的实施通常能够在短期内提高市场流动性,并推动股市整体上涨。当中央银行大量购买政府债券、压低利率后,资金往往转向股市、房地产与其他风险资产。这样的资金流动有助于资本市场活跃,并激励企业扩大投资与融资规模。

以股票指数为例,美国实施 QE 期间,标普500(S&P 500)、纳斯达克100(NAS100)等主要指数出现大幅上升,其中 NAS100 受惠于科技成长板块资金追捧,涨幅尤为明显,成为 QE 资金效应的典型代表之一。

然而,这样的做法也伴随着风险。当资金充裕且利率过低时,企业与投资者的风险意识可能会下降,造成高风险的投资行为,增加了未来市场波动的可能性。

影响3:汇率影响

量化宽松通常会导致本国货币的贬值。当中央银行大量注入资金到市场,会造成货币供应过剩,进而对汇率形成下行压力。在国际贸易中,本国货币贬值可能会使出口更具竞争力,但同时也会增加进口成本。

4. 全球 QE 实施案例

美国的QE

美国是量化宽松政策的先驱之一。自2008年全球金融危机爆发以来,美国联准会(Federal Reserve)便陆续实施了三轮QE,分别为QE1、QE2和QE3。

QE1(2008年11月~2010年6月)

在这一轮QE中,美国联准会总共注入了1.7兆美元的资金,目的是为了应对金融危机带来的资金短缺问题。联准会大规模购买了政府债券和其他金融资产,以降低市场利率并增加市场流动性,这样做有效遏制了金融市场的崩溃。

QE2(2010年11月~2011年6月)

这一轮QE中,美国再度注入了6,000亿美元的资金,以促使经济复苏并降低失业率。此次QE2的目的是为了提高资产价格,激励家庭与企业增加消费与投资。联准会进一步通过债券购买来压低长期利率。

QE3(2012年9月~2014年10月)

QE3是持续进行的量化宽松政策,美国每月注入850亿美元的资金,直到2014年1月开始逐步减少。这一轮QE3主要是为了进一步降低失业率,并刺激经济增长。联准会的这一举措对股市有很大的推动作用,并且改善了信贷市场。

日本的QE

日本在全球率先实行了量化宽松政策。自2001年以来,日本银行便采取了各种非常规货币政策来应对经济低迷,并积极推动经济复苏。

QE(2001年3月~2006年3月)

这是日本最早的一轮量化宽松政策,通过改变金融市场的调节方式来达成资金供应的增加。当时日本经济陷入低迷,日本银行决定实行零利率政策,并通过购买政府债券来提高市场的资金供应。

QQE(量化与质化宽松,2013年4月~)

在这一政策中,日本银行将目标从无担保的超短期利率调整为扩大货币基数,并开始进行大规模的国债购买。 QQE的目的在于应对通缩压力,并达到2%的通胀目标,进而刺激经济增长。

负利率政策(2016年1月~)

日本进一步采取了负利率政策,将部分准备金设定为负利率,进一步刺激市场的资金流动性。这一政策旨在推动商业银行向企业放贷,并促使家庭消费。

欧洲央行的QE

欧洲央行(ECB)于2015年开始实施大规模的QE政策,主要是针对欧元区的经济疲软与通胀过低问题。欧洲央行的QE政策包括购买政府债券和其他金融资产,并且每月向市场注入数千亿欧元的资金。

QE(2015年3月~2018年12月)

在这一轮QE中,欧洲央行每月购买600亿欧元的政府债券,并保持了相对较低的利率,意在推动经济增长,降低失业率,并推动物价上涨。这一政策帮助欧元区保持了相对稳定的经济增长。

量化宽松的持续与缩表

自2018年起,欧洲央行开始减少资产购买规模,并于2019年进一步下调利率。然而,由于经济复苏不稳定,QE的实施仍在进行。

英国的QE

英国的量化宽松政策始于2009年,当时英格兰银行(Bank of England)开始购买政府债券以应对金融危机后的经济低迷。

QE(2009年3月~2012年10月)

英国中央银行首先注入了2000亿英镑的资金,并随后将此金额提高至3750亿英镑。这一政策目的是降低市场的利率,进一步刺激经济增长。

QE的延续与调整

随着金融危机后的复苏过程,英国央行不断调整QE政策的规模,并与其他经济体一起实施货币宽松,以达到稳定经济和通胀目标。

5. QE 的副作用与挑战

虽然 QE 在危机期间有效稳定金融体系、促进经济复苏,但长期实施后,潜藏的结构性风险逐渐浮现,需审慎评估其代价:

资产泡沫风险

大量流动性涌入市场推高股市、房地产与其他高收益资产价格,可能使资产价格脱离基本面。例如,2020年美国疫情期间实施大规模 QE 后,S&P 500 与 NAS100 屡创新高,美国房价单年上涨超过 15%。一旦市场修正或加息周期启动,资产泡沫可能出现剧烈破裂,造成系统性金融动荡。

长期低利率副作用

QE 拉低长期利率,长期维持低利率环境压缩银行净息差,削弱银行业与保险资金的盈利能力,影响金融业稳定发展。此外,长期低利率易诱发企业与家庭过度杠杆借贷,累积债务风险,加剧未来经济调整压力。

金融体系不稳定性上升

宽松资金环境容易催生高杠杆、高风险投资行为,例如 2021 年美国散户热潮(GameStop 事件)、SPAC 过热,以及加密货币投机风潮,均反映 QE 驱动下的资金过剩效应。当市场情绪逆转时,可能迅速放大金融市场波动性。

通胀与货币购买力风险

随 QE 长期实施,市场货币供应大幅增加,推高通胀压力。 2022 年美国 CPI 飙升至 40 年高位的 8.5%,迫使联准会加速升息收紧政策。若未能及时控制通胀,可能侵蚀民众实质购买力,甚至导致经济硬着陆。

贫富差距扩大

QE 强化资产价格上涨效应,资产持有者(高资产阶层)受益最多,而低收入族群面临生活成本上升与资产价格高涨的双重压力,导致财富分配进一步失衡。美国前 1% 家庭在 QE 期间累积财富大幅扩张,加剧社会贫富差距争议。

6. QE 与其他货币政策的比较

在了解了 QE 的操作逻辑与实务影响后,我们可以将其与传统利率政策工具(如降息)以及相对应的紧缩政策(QT)做一个整体比较。以下表格整理三者在核心目标、适用时机与潜在风险上的主要差异:

| 政策工具 | 核心目标 | 适用时机 | 潜在风险 |

|---|---|---|---|

| 降息 | 降低融资成本、刺激总需求 | 经济放缓、仍具利率下调空间时 | 零利率陷阱、通胀预期失控 |

| QE | 增加流动性、压低长端利率、稳定金融市场 | 金融危机、通缩、零利率环境 | 资产泡沫、货币贬值、财富分配恶化 |

| QT | 回收流动性、抑制经济过热 | 通胀高企、资金过剩时 | 信贷收缩、资产调整、衰退风险 |

从上表可看出,三种政策工具在应用条件与副作用上各具特色,央行选择操作策略时,须依据当前经济环境与市场结构加以调整。

7. 常见问题解答(FAQ)

Q1:QE 与量化紧缩(QT)有何区别?

QE 增加货币供应,刺激经济;QT 减少流动性,控制通胀。 QE 推升资产价格,QT 可能压制股市与债市。

Q2:QE 如何影响投资者?

QE 推高股市(如 NAS100)、压低债券收益率,利好成长股与高风险资产。投资者可通过 Titan FX CFD 交易指数与外汇,捕捉波动机会。

建议搭配使用 Titan FX 提供的以下工具:

即时经济日历

即时经济日历:关注全球重大公告

各国经济指标速查工具

Q3:QE 会否引发恶性通胀?

QE 若过度,可能推高通胀,但恶性通胀需货币供应失控(如1920年代德国)。 2020-2022年 QE 未引发恶性通胀,但通胀率达40年高点。

Q4:如何交易 QE 带来的市场机会?

股市

QE 推升 NAS100、S&P 500,建议使用 RSI 与布林通道捕捉趋势。

外汇

Q5: 投资者在 QE 期间应如何配置?

QE 阶段「Risk-On」环境通常延长,常见策略:

- 超配股票、不动产、商品

- 加码长久期债券(收益率下行带动价格上涨)

- 分散至新兴市场资产(发达国低利环境带来资金流入)

- 考虑黄金、加密资产等通胀对冲工具

相对地,QT 阶段则提高现金与短期债券比重,应对波动率扩大。中央银行政策方向变化需持续追踪,逐步调整投资组合。

8. 总结

量化宽松(QE)是中央银行在危机时期采行的重要非常规政策工具,通过大规模注入流动性以刺激经济成长,对股市、汇率与债市产生深远影响。以美国自 2008 年启动的 QE1 至 QE3,以及日本实施的「质化与量化宽松(QQE)」为例,QE 在推动全球经济复苏中发挥了关键作用。然而,其实施同时也带来资产价格泡沫、通胀压力与财富分配不均等潜在风险,政策设计与退出时机需谨慎拿捏。

延伸阅读

Titan FX 交易策略研究所。涵盖外汇、商品(原油、贵金属、农产品)、股票指数、美股、数字资产等多元金融商品,提供投资者具实务深度的教育内容。

主要来源(按类别)