QT(量化紧缩)

当央行从「印钞放水」转向「收水」,市场上泛滥的资金便开始悄悄退去——这就是量化紧缩(QT)。它如何运作,又会如何冲击你的投资组合?

本文将解析 QT 的原理与四阶段机制、全球主要央行的实施案例、对股汇债市的影响、潜在副作用,以及投资者的因应策略。

- QT(量化紧缩):央行缩表回收流动性的货币政策,与 QE 相反,用于对抗通胀

- 运作机制:停止再投资→出售资产→流动性收缩→长端利率上升 4 阶段

- 市场影响:股市估值压缩、债券收益率上升、本币走强、新兴市场承压

- 实施案例:Fed、ECB、BoJ、BoE 等主要央行陆续推进缩表

- 主要风险:经济衰退、波动加剧、流动性紧张与政策节奏失衡

1. 什么是量化紧缩(QT)?

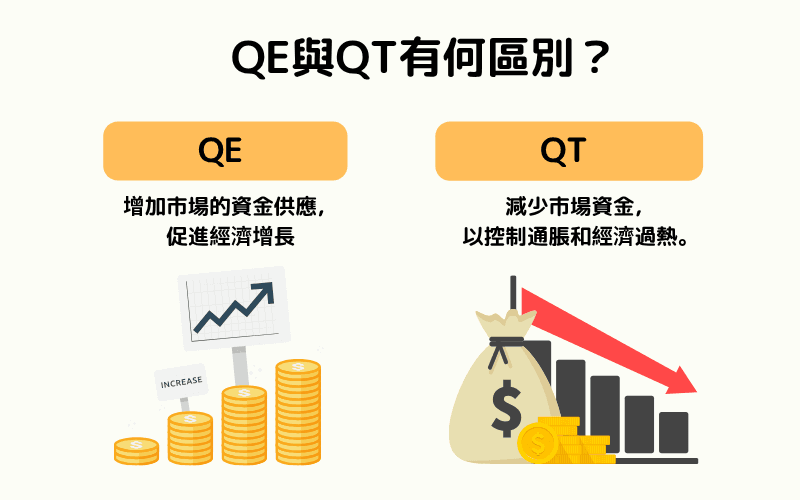

量化紧缩(Quantitative Tightening,简称 QT)是中央银行用以收紧货币政策的重要工具,正好与量化宽松(QE)相反。

当 QE 长期释放巨量资金、导致 通胀与资产泡沫压力时,央行通过 QT 主动减少持有资产,回收市场流动性,抑制经济过热与金融市场失衡。

QT 的历史背景

QT 一般作为 QE 结束后的政策正常化手段。

首次正式实施(2017-2019)

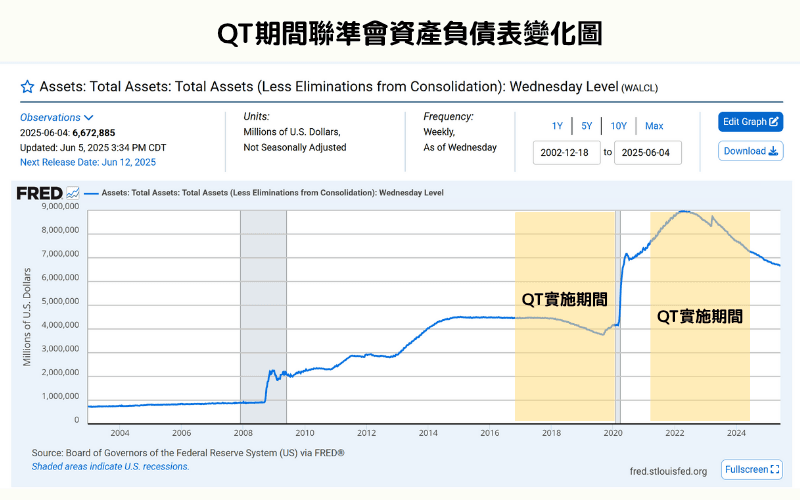

美国美联储(Federal Reserve)在 2008 金融危机后累积高达 4.5 兆美元资产负债表。自 2017 年 10 月启动首次 QT,每月最高缩表 500 亿美元,至 2019 年底累计缩减约 7000 亿美元。

疫情后第二轮(2022 年 6 月〜 2025 年 12 月)

2020 年疫情期间 QE 推动资产负债表快速扩张至历史高位近 9 兆美元。随着 2022 年美国 CPI 通胀一度飙升至 9.1%,美联储于 2022 年 6 月重启 QT,并设定每月最高缩表规模为 950 亿美元。

QT 的核心目标

控制通胀

通过减少市场货币供应量,有效缓解物价上涨压力,降低 CPI 及核心通胀指数。

收紧流动性

逐步回收疫情后过度宽松环境下累积的流动性,减少资金泛滥与高风险投资行为。

稳定金融市场

调整资产价格过高问题,控制股市、房市、债市等领域潜在泡沫风险,强化金融系统韧性。

政策正常化

恢复央行资产负债表至更健康规模,为未来危机保留货币政策空间,确保长期政策操作灵活度。

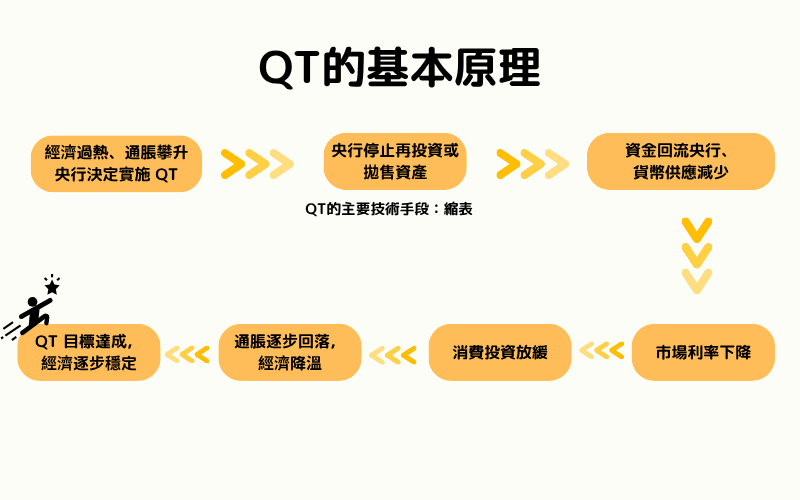

2. QT 的基本原理

当通胀高企、资产价格脱离基本面、经济过热、流动性泛滥,且加息工具逐渐遇到效果递减时,中央银行会启动量化紧缩(QT),作为收紧货币政策的进阶手段。

QT 核心逻辑并非「加息抬高融资成本」,而是直接从资产负债表层面缩减流动性存量,控制市场资金总量,逐步挤出 QE 累积的宽松效果。完整运作机制主要包含以下四大阶段:

① 停止再投资(被动缩表起点)

央行让持有的政府债券、MBS、公司债等资产在到期后不再进行本金再投资,资产自然到期出表,货币基础开始收缩。

② 出售资产(主动缩表手段)

部分央行(如英格兰银行)会进一步直接出售部分持有资产至市场,将现金从金融体系中抽离,强化流动性收紧力度。

③ 流动性收缩(银行资金供应下降)

金融机构的超额准备金与市场资金池同步萎缩,信贷扩张空间受到抑制,银行放贷与企业融资规模趋紧,经济活动减缓。

④ 利率上升(融资成本抬升)

债券供给增加压低债券价格,收益率(长端利率)顺势走升。企业借贷成本、房贷利率、企业债发行利率同步上扬,对投资消费形成抑制效应。

QT 的运作图表

QT 的经济效应

短期效果

- 提高融资成本,银行与企业借贷意愿下降,投资与消费动能放缓,直接对总需求形成抑制。

- 缓解通胀压力,部分扭转 QE 时期累积的价格泡沫与资产高估现象。

- 市场风险偏好降低,资金转向防御型资产如现金、短端国债等。

长期潜在影响

- 若 QT 范围与节奏过快,可能导致经济增长减缓甚至陷入衰退。

- 长期利率上升影响房市、股市等高杠杆部门,金融市场波动风险加剧。

- 国际资本流动重新平衡,部分新兴市场可能面临资金外流与汇率承压。

3. QT 对市场的影响

QT 对金融市场与经济具有高度传导性,主要体现在以下面向:

影响1:通胀与货币升值

QT 减少市场资金供应,通常有助于抑制通胀。同时,流动性紧缩也会推升本币价值,尤其是对美元等主要储备货币。当本币升值,进口商品成本下降,但也可能削弱出口竞争力。

影响2:股市与资本市场

流动性收缩使股市估值承压,特别是增长股、科技股与高杠杆企业更容易受影响。市场资金流向转为保守,部分资产价格出现调整或修正,整体市场波动性提升。

影响3:汇率市场

QT 通常伴随货币紧缩与加息,吸引国际资金流入本国,推高本币汇率。但对新兴市场而言,美元流动性收紧将加大外债偿付压力与资本流出风险,形成潜在金融风险点。

影响4:债券市场

QT 减少央行资产持有,增加市场债券供给,导致债券价格下跌、收益率上升。融资成本攀升进一步影响企业投资、消费者信贷与房地产市场需求,形成连锁性抑制效果。

4. 全球 QT 实施案例

以下介绍美国、欧洲、日本与英国的 QT 案例,参考多个央行官方报告与 Titan FX 研究中心材料整理。

美国的 QT

美国美联储(Fed)是全球实施 QT 规模最大的央行,目前已经历两次主要 QT 周期:

QT(2017年10月 ~ 2019年9月)

美联储首次启动 QT,采取「逐步缩表」模式,最高每月减少约 500 亿美元资产负债表规模。整体资产负债表从接近 4.5 兆美元逐步降至约 3.8 兆美元。

期间市场一度出现波动,S&P 500、NAS100 均面临短期回调,科技增长股板块调整尤为明显。

QT(2022 年 6 月〜 2025 年 12 月)

应对疫情后快速累积的 QE 规模与高通胀压力,美联储自 2022 年起再次推动 QT,缩表速度逐步提升至每月 950 亿美元(美国国债 600 亿 + MBS 350 亿)。美联储于 2025 年 10 月 29 日宣布自 2025 年 12 月 1 日起停止持有证券的本金再投资(runoff),第二轮 QT 正式结束。自 2022 年 6 月以来累计缩减逾 2.2 兆美元(美国国债约 1.6 兆 + MBS 约 6,000 亿),约相当于回收疫情期间扩表规模的一半;QT 结束后,美联储将到期 MBS 本金再投资转入短期国债(T-bills),以维持银行准备金于充裕水平。

随 QT 展开期间,美元指数(USDX) 强势上扬,股市与债市同步承压,高估值板块如 NAS100修正压力持续存在。

欧洲央行的 QT

欧洲央行(ECB)于 2023 年开始实质缩表,结束疫情期间的大规模购债计划。

QT(2023年起)

欧洲央行(ECB)自 2023 年 3 月将 APP 投资组合转为被动缩表,并于同年 7 月完全停止 APP 再投资;PEPP 再投资已于 2024 年 12 月结束,目前 APP 与 PEPP 皆处于被动缩表状态。ECB 预计 2026 年约有 5,000 亿欧元证券到期不再投资,并表明「结束 QT 尚未列入议程」,缩表将维持稳定步伐。

QT 期间,欧元区通胀有所回落,但仍高于央行 2% 目标水平,欧洲债市利率跟随 QT 节奏温和上升,STOXX 50 与欧元汇率呈现震荡整理格局。

日本的 QT 尝试

日本银行(BoJ)受限于长期通缩历史,正常化步伐较其他央行缓慢,但已自 2024 年起进入实质性的缩表阶段。

YCC 退场与购债减额(2024 年~)

BoJ 已于 2024 年 3 月全面结束收益率曲线控制(YCC)并退出负利率,其后分阶段升息,政策利率于 2025 年升至 0.5%。同时自 2024 年中启动国债(JGB)购债减额计划,被市场视为「实质性 QT」:每季缩减购债额度(2026 年第二季起,由每季减约 4,000 亿日元放缓至约 2,000 亿日元),预计 2027 年 1〜3 月降至每月约 2 兆日元,届时长期国债持有规模将较 2024 年 6 月减少约 16〜17%。期间 日经225 表现波动,日元汇率随全球资金流动与利差变化呈现双向波动。

英国的 QT

英格兰银行(BoE)在主要央行中最早实质推进资产出售操作,为疫情后政策正常化做准备。

QT(2022年11月~)

BoE 自 2022 年底起正式启动 QT,成为 G7 中首个主动出售政府债券的央行,不仅停止资产再投资,并陆续处分英国政府债券,逐步减少资产负债表规模。近年 BoE 已放缓 QT 步伐:2025 年 10 月至 2026 年 9 月计划缩减约 700 亿英镑(其中主动卖债约 210 亿英镑),政策利率(Bank Rate)维持于 4%。

QT 推进期间,英国债市利率抬升,FTSE 100 呈现整理格局,英镑兑美元 汇率亦随国际美元走势大幅震荡。

5. QT 的副作用与挑战

虽然 QT 在稳定通胀、恢复货币政策正常化上发挥关键作用,但其推行过程也伴随不少潜在风险与副作用,央行在操作中需特别审慎拿捏节奏:

经济衰退风险

QT 通常伴随资金成本上升,企业融资压力增大、消费与投资动能下降,若市场需求同时放缓,可能导致经济增长出现明显降温。

以美国 2018 年首次缩表经验为例,在缩表后期经济增速已明显放缓,引发部分市场对「硬着陆」风险的担忧。

市场波动加剧

资金面收紧将直接冲击股市与债市流动性,市场价格波动幅度往往扩大。

尤其是在科技增长型股票为主的高估值板块(如 NAS100)中,对 QT 的政策敏感度更高。此外,恐慌指标如VIX 指数也常在 QT 期间攀升,反映市场避险需求增加。

流动性紧缩压力

QT 缩减市场整体资金供应,商业银行可用准备金减少,整体信贷扩张空间收缩,对中小企业融资与高杠杆部门冲击较大。若资金紧张扩散至实体经济,可能导致企业资金周转压力升高、破产违约事件增加。

新兴市场压力

QT 常伴随美元升值周期,对依赖美元外债的新兴市场国家形成财务压力。

部分经济体在面对本币贬值与资金外流时,外汇储备迅速缩水,容易爆发金融危机或债务违约风险。过去数轮 QT 期间,已有个别新兴国家因美元强势与资本外流面临偿债困境。

政策平衡挑战

QT 操作需兼顾通胀抑制与经济稳定双重目标。若缩表节奏过快,可能触发金融市场恐慌性下跌;若推进过慢,则可能导致通胀居高不下、资产泡沫进一步扩张。

以 2018 年美联储首次 QT 后段(尤其当年第四季度)为例,QT 与加息的累积效应引发风险资产明显回调,美联储在 2019 年随即调整 QT 节奏。需要区分的是,「taper tantrum」一词特指 2013 年 Bernanke 主席暗示缩减 QE 购债后的市场过度反应,与 2018 年 QT 引发的市场压力属于不同事件。

6. QT 与其他货币政策的比较

加息、量化宽松(QE)与量化紧缩(QT)同为中央银行用以调控经济与物价的重要货币政策工具。三者的执行机制、目标与对市场的影响各有差异,且多在不同经济情境下交替使用。下表整理了它们的核心作用、适用时机与可能带来的风险,供读者一览比较。

政策工具总览比较表

| 政策工具 | 核心目标 | 适用时机 | 主要风险 |

|---|---|---|---|

| 加息 | 降低消费与投资动能、抑制通胀 | 通胀开始抬头阶段 | 融资压力上升、经济放缓 |

| QE | 提供流动性、刺激信贷与经济复苏 | 金融危机、通缩或零利率环境 | 资产泡沫、通胀与财富分配失衡 |

| QT | 回收流动性、压低资产泡沫与通胀 | QE 过后的资金过剩期、通胀高企期 | 市场剧烈波动、衰退风险升高 |

7. 常见问题解答(FAQ)

Q1. QE 与量化紧缩(QT)有何区别?

QE 增加货币供应,刺激经济;QT 减少流动性,控制通胀。 QE 推升资产价格,QT 可能压制股市与债市。

Q2. 缩表与 QT 是同一件事吗?

是的,缩表(Balance Sheet Reduction)是量化紧缩(QT)的核心操作方式之一。

简单来说,当央行停止将到期的资产(如政府债券、MBS 等)再投资时,央行资产负债表规模逐渐缩减,这个过程即称为「缩表」。因此,QT 可以理解为央行通过缩表或主动出售资产来回收市场流动性的一整套政策组合。

Q3. QT 如何影响投资者?

QT 代表市场流动性逐步收紧,容易压抑高估值增长型资产表现,特别是科技板块如NAS100。同时,利率上升通常会提升债券收益率,吸引资金流向固定收益市场。现金、短债、避险资产配置比重可能上升。

投资者可通过 Titan FX 参与指数、外汇及多元资产的短中期交易机会。

建议搭配使用 Titan FX 提供的以下工具:

即时经济日历

即时经济日历:关注全球重大公告

各国经济指标速查工具

Q4. QT 会否引发金融危机?

QT 若实施过快,可能因资金流动性快速收缩引发资产价格剧烈波动,导致市场信心动摇,历史上如 2018 年美国 QT 曾引发股市大幅回调。

但若 QT 控制得当、搭配有效沟通,有助稳定长期金融体系与控制通胀。

Q5. 如何交易 QT 期间的市场机会?

股市板块

QT 期间增长股如 NAS100、S&P 500容易承压,建议通过技术指标如 RSI、布林通道 辅助捕捉短线修正与反弹节奏。

外汇市场

QT 通常伴随美元升值趋势,短中期有利于交易 USD/JPY、EUR/USD 等主要货币对。

利率工具

利率敏感型资产(如短债、高息票券)于 QT 期间亦具备配置价值,可灵活运用 CFD 工具进行套利与避险操作。

8. 总结

量化紧缩(QT)作为现代货币政策重要的「逆周期工具」,正逐渐成为全球央行管理通胀与修正 QE 过度流动性的核心手段。通过缩表与收回资金供应,QT 能有效抑制资产泡沫、稳定市场信心,并为未来潜在危机预留政策空间。

然而,QT 亦伴随较高的市场震荡风险与经济降温压力,特别对科技股、房地产、高杠杆企业与新兴市场资本流动影响深远。投资者在 QT 周期下应加强风险管理,灵活运用短中期交易策略、技术指标与多元资产配置组合,结合 Titan FX 平台提供的外汇、指数、债券与 CFD 工具,有效把握市场修正与震荡中的机会与避险需求。

延伸阅读

Titan FX 交易策略研究所。专注于外汇(FX)、商品(原油、贵金属、农产品)、股票指数、美股、加密资产等广泛金融商品的投资者教育内容制作。

主要来源(按类别)

- 央行官方文献: Federal Reserve(federalreserve.gov)H.4.1 资产负债表周报、FOMC Statement、Implementation Notes;ECB Monetary Policy Decisions、APP/PEPP 公告;Bank of England Quarterly Bulletin;Bank of Japan Outlook Report

- 政策历史与时间表: Fed Balance Sheet Plans(2017-2019 首次 QT / 2022–2025 年第二轮);ECB APP 停止再投资公告(2023 年 7 月);BoE 主动出售政府债券公告(2022 年 11 月)

- 市场分析: BIS Annual Economic Report;CME FedWatch;Bloomberg / Reuters QT 政策评论报告

- 学术背景: Bernanke, B. (2020) "The New Tools of Monetary Policy";Smith & Valcarcel (2023) "The Financial Market Effects of Unwinding the Federal Reserve's Balance Sheet"