CPI(消费者物价指数)

消费者物价指数(CPI)是衡量一篮子消费商品与服务价格变动的指标,用来观察通胀、判断央行升降息方向,并反映实质购买力的变化。

每逢 CPI 数据公布,汇市、股市与债市常随之剧烈波动——因为它直接牵动市场对通货膨胀与央行货币政策的预期。对交易者而言,懂得怎么读 CPI、为何重要,往往比记住单一数字更关键。

CPI 数据发布瞬间,外汇市场常出现剧烈波动,USD/JPY、EUR/USD 等主要货币对瞬时 50-100 点波动并不罕见。

本文深入介绍 CPI 的定义、起源、计算方法、各地区差异、与 PPI / PCE 的区别,以及对外汇市场的影响,帮助投资者掌握这一指针的实用价值。

- 定义: 一般家庭购买商品与服务的价格变动指针,反映生活成本变化

- CPI 公式: 拉斯帕尔物价指数(Laspeyres)— CPI = (当期价格 × 基准年数量) ÷ (基准年价格 × 基准年数量) × 100

- 2 种类: 综合 CPI(Headline、含全项目) / 内核 CPI(Core、剔除生鲜食品与能源、央行偏好)

- PPI / PCE 与差异: PPI=卖方视角(领先指针)、CPI=买方视角、PCE=美联储首选参考

- 发布时间: 美国 每月 15 日前后 8:30 EST、日本 19 日前后、台湾 中旬

- 汇率影响: CPI 高于预期 → 升息预期 → 币值升值(但成本推动型通膨例外)

1. 什么是消费者物价指数(CPI)

CPI(Consumer Price Index,消费者物价指数)是用来测量一般家庭购买商品与服务价格变动的经济指针,反映生活成本变化,是中央银行(如美国联准会、日本银行)维持货币价值与物价稳定的重要参考。

1.1 CPI 的基本概念

消费者物价指数(CPI, Consumer Price Index)是一种反映一般家庭所购买商品与服务价格变化的经济指针,用来衡量通货膨胀或通货紧缩的程度。

CPI 以「基准年」的物价水准设为 100,并将目前的价格与基准年相比,计算物价变动百分比。

举例来说,若基准年某项商品价格为 100 元,而现价为 110 元,则 CPI 为 110,代表物价上涨了 10%。

CPI 涵盖的范围广泛,包括食品、住房、交通、医疗、娱乐等生活必需项目,各项目会依据家庭实际支出比例赋予不同权重,并定期更新,以反映现代消费习惯的变迁。

1.2 综合 CPI 与内核 CPI 的差异

消费者物价指数可细分为两种类型:综合 CPI(Headline CPI) 和 内核 CPI(Core CPI),两者在衡量通膨时有不同的用途与关注重点:

-

综合 CPI(Headline CPI): 包含所有消费类别,包括价格波动较大的食品与能源,能全面反映生活成本的实际变动情况,是一般民众与媒体最常参考的通膨指针。

-

内核 CPI(Core CPI): 则剔除了食品与能源这两项受季节与外部因素影响剧烈的项目,呈现物价长期趋势与内部通膨压力。由于波动性较低,内核 CPI 更常被中央银行(如美国联准会)作为制定利率与货币政策的参考依据。

这两者的搭配使用,有助于更全面地掌握经济物价变化的本质与走向。

那么,「CPI」通常是指哪一个?

除非特别说明,一般提到的「CPI」通常是指综合 CPI(Headline CPI),因为它涵盖了所有消费项目,最能反映消费者实际感受到的生活成本变化。

而「内核 CPI」则会特别标示出来,用来观察经济中排除短期干扰因素后的通膨趋势,如美国联准会和日本银行等中央银行,在制定货币政策时会特别参考内核 CPI 的表现。

1.3 CPI 与 PPI 的差异

CPI(消费者物价指数,Consumer Price Index)与 PPI(生产者物价指数,Producer Price Index)皆为观察物价变动的重要通膨指针,但衡量角度不同:

PPI 反映商品在出厂阶段的价格变动,从「供应端」观察,属于生产者或批发市场的价格,亦即「卖方视角」。

CPI 则衡量消费者实际购买商品与服务时所支付的价格,属于「需求端」观察,即「买方视角」。

由于商品价格往往先从生产端变动,PPI 通常被视为 CPI 的领先指针,对预测未来通膨走势具参考价值。

| 指针名称 | 英文缩写与全称 | 衡量角度 | 说明 |

|---|---|---|---|

| CPI | Consumer Price Index | 买方视角 | 衡量最终消费者所支付的商品与服务价格变动 |

| PPI | Producer Price Index | 卖方视角 | 衡量商品在出厂阶段的价格变动,反映供应端通膨压力 |

1.4 CPI 与 PCE 的差异

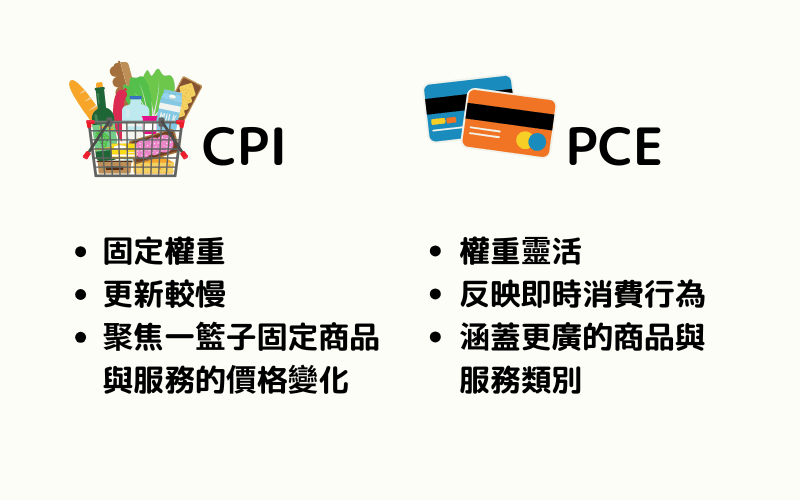

CPI(消费者物价指数)与 PCE(个人消费支出价格指数,Personal Consumption Expenditures Price Index)同为评估消费价格变动的重要指针,但其统计方法与涵盖范围有所不同:

CPI 使用固定的商品与服务「消费篮子」,反映一段期间内相同商品组合的价格变化,权重更新较慢。

PCE 涵盖更多服务类支出,权重可因实际消费习惯变化而灵活调整,更能即时反映消费行为,是美国联准会(Fed)制定政策的首要参考指针。

| 指针名称 | 英文缩写与全称 | 特性 | 说明 |

|---|---|---|---|

| CPI | Consumer Price Index | 固定权重、更新较慢 | 聚焦一篮子固定商品与服务的价格变化,适合追踪长期通膨 |

| PCE | Personal Consumption Expenditures Price Index | 权重灵活、反映即时消费行为 | 涵盖更广的商品与服务类别,能更敏感地捕捉消费结构变动 |

延伸阅读:美国 个人消费支出物价指数 (PCE 平减指数) 与去年同期比

2. CPI 的起源与基准年

消费者物价指数(CPI)起源于 19 世纪末,最初由工业化国家创建,用于观察物价对民众生活的影响,随着全球经济发展,已成为衡量通膨的内核指针之一。各国因应本地消费行为与政策需求,设立专责机构与基准年制度来编制 CPI。

各国/地区 CPI 制度与基准年一览

| 国家/地区 | 编制机构 | 公布起始年份 | 基准年更新频率 | 最新基准年 | 备注 |

|---|---|---|---|---|---|

| 美国 | 劳工统计局(BLS) | 1913 年 | 不定期(现为固定基期) | 1982–1984 平均 | 联准会更偏好使用 PCE 作为政策依据 |

| 日本 | 总务省统计局 | 1946 年(1952 年标准化) | 每 5 年更新 | 2020 年 | 剔除生鲜食品为内核 CPI |

| 中国 | 国家统计局 | 1980 年代起 | 不定期 | 约为 2020 年 | 权数基期更新快,但基准年未公告固定 |

| 欧元区 | 欧盟统计局(Eurostat) | 各国不同 | 各国各自设置 | 各异 | 使用「调和消费者物价指数(HICP)」统一比较方式 |

| 香港 | 政府统计处 | — | 每 5 年更新 | 2020 年 | 设有基本与特定群组 CPI |

| 台湾 | 主计总处 | — | 每 5 年更新 | 2021 年 | 编制总体 CPI 及内核 CPI |

| 新加坡 | 统计局(DOS) | — | 每 5 年更新 | 2019 年 | 内核 CPI 剔除租金与交通费用项目 |

基准年的定期更新,能反映当前消费结构与价格变动趋势,确保 CPI 能持续反映民众实际生活成本与通膨压力。

3. CPI 的计算方法

消费者物价指数(CPI)通常采用「拉斯帕尔物价指数公式」(Laspeyres Index)进行编制,计算依据是「基准年」的消费篮子组成,通过比较当期与基准年价格的变化来反映通膨程度。

计算公式

CPI = (当期价格 × 基准年数量) ÷ (基准年价格 × 基准年数量) × 100

此公式衡量消费者在维持相同购物习惯下,需要花费多少钱才能购买原本的商品与服务组合。

计算范例

以「家庭每月用电费用」为例,假设基准年每度电的价格为 0.10 美元,平均每月使用 500 度电:

- 基准年支出: 0.10 × 500 = 50 美元

- 当期价格为 0.12 美元,消费量相同,当期支出为: 0.12 × 500 = 60 美元

- CPI 计算结果: CPI = (60 ÷ 50) × 100 = 120

这代表该项目的物价自基准年以来上涨了 20%。

注意:拉斯帕尔指数假设消费模式不变,未考虑因价格上涨导致用电量减少等行为改变,可能轻微高估实际负担。

内核 CPI 的补充说明

内核 CPI(Core CPI)是在计算时剔除波动较大的食品与能源价格,目的是呈现物价的长期趋势与潜在通膨压力,常被各国中央银行作为利率政策的观察指针之一。

其计算方式与综合 CPI 相同,但排除了波动性因素,因而数据表现较为平稳,特别适合用于分析中长期的物价走势。

4. 各地区 CPI 比较

各地区 CPI 在发布单位、时间与内核项目上有所不同,以下为比较:

| 项目 | 台湾 | 日本 | 美国 | 英国 | 香港 | 新加坡 |

|---|---|---|---|---|---|---|

| 发布单位 | 主计总处 | 总务省统计局 | 劳工统计局 | 国家统计局 | 政府统计处 | 统计局 |

| 发布时间 | 每月中旬 | 每月 19 日左右周五 | 每月 15 日前后 | 每月 15 日前后 | 每月下旬 | 每月中旬 |

| 内核 CPI | 剔除食品、能源 | 剔除生鲜食品 | 剔除食品、能源 | 剔除食品、能源 | 剔除食品、能源 | 剔除租金、交通费 |

| 特殊指针 | - | 内核内核 CPI | - | - | - | - |

CPI 趋势(2025 年)

- 美国: 2025 年 2 月 CPI 为 2.8%(综合)、3.1%(内核),通膨放缓但高于 2% 目标

- 日本: 2023 年起 CPI 上涨,2025 年 1 月近 3%,促使日银解除负利率

- 台湾: 近年 CPI 稳定在 1-2%,反映温和通膨

- 英国: 2025 年初 CPI 约 3.2%,能源与食品价格推升通膨,英国央行维持紧缩政策

5. CPI 对外汇市场的影响

消费者物价指数(CPI)是中央银行评估通膨与决定货币政策的内核参考指针,进而影响利率、资金流向与外汇市场的走势。交易者须了解 CPI 如何影响市场,以制定更有效的交易策略。

5.1 CPI 与货币政策

中央银行通过调整政策利率与货币供给来控制通胀,稳定物价与支持经济成长,常见的目标通胀率约为 2%。

| CPI 状况 | 描述 | 可能的货币政策反应 | 例子 |

|---|---|---|---|

| 适度通胀(约 2%) | 价格稳定,经济良性循环 | 维持利率或温和升息 | 美国疫情后复苏期,CPI 约 2%,经济稳定成长 |

| 高通胀 | 货币购买力下降,物价快速上升 | 升息、紧缩政策 | 2022 年美国 CPI 达 9.1%,快速升息对抗通膨 |

| 通缩或低通膨 | 消费意愿低迷,企业获利减少 | 降息或量化宽松 | 日本 1990 年代陷入通缩长期低迷 |

5.2 CPI 与汇率波动

CPI 对市场的影响也与市场预期有关,重点不在「数值本身」而在「是否高于/低于预期」。

- CPI 高于预期 → 市场预期升息 → 货币升值

- CPI 低于预期 → 市场预期宽松 → 货币贬值

- 成本型通膨(如能源价格推升) → 升息效果有限 → 可能仍导致货币走弱

| 情境 | 市场预期 | 汇率反应 | 案例 |

|---|---|---|---|

| CPI 高于预期 | 升息预期上升 | 币值走强 | 2022 美元 因 CPI 飙升突破 150 日圆 |

| CPI 低于预期 | 放宽预期上升 | 币值走弱 | 日本长期低通膨 + 宽松政策,日圆创新低 |

| 成本推动通膨 | 升息难以压抑 | 币值不稳或走弱 | 2023 欧元因能源危机升息仍未止跌 |

5.3 物价变动的来源与货币政策有效性

CPI 变动背后的原因不同,会影响央行政策的有效性。一般可分为以下四类:

| 类型 | 说明 | 案例 |

|---|---|---|

| 需求增减 | 消费需求变化影响价格 | 2020 年疫情导致美国需求骤减,CPI 下滑 |

| 成本变动 | 劳动力或原物料成本推动物价上升 | 疫情后人力短缺推升企业用工成本 |

| 货币供给 | 货币流通量改变影响通膨压力 | 央行购债增加货币供应,推高物价 |

| 汇率波动 | 货币贬值导致进口品价格上升 | 台币贬值推升进口油价,带动 CPI 上扬 |

若通膨由需求或货币供给引起,货币政策效果显著;但若来自成本或汇率波动,政策效果可能有限。例如日本长期宽松却无法摆脱通缩,原因在于内需疲弱与输入型通膨并存。

5.4 升息类型对币值的不同影响

升息并不总是代表货币一定升值,其背后的经济背景会影响市场解读与汇率走势。升息可分为「良性」与「恶性」两种类型:

| 升息类型 | 背后原因 | 汇率反应 | 说明 |

|---|---|---|---|

| 良性升息 | 经济扩张、内需强劲 | 币值通常升值或维持强势 | 升息为抑制过热成长,反映经济健康,市场对该国资产信心提升 |

| 恶性升息 | 货币走弱、输入型通膨 | 币值可能仍走弱或不稳定 | 升息为稳定币值或对抗外部压力,效果有限,反而可能加重经济衰退风险 |

5.5 策略建议与工具运用

- 提前准备: 留意经济日历(如美国 CPI 通常于每月 15 日前后上午 8:30 美东时间公布),避免发布前持有过大仓位

- 风险管理: 使用止损与追踪止盈工具,应对突发波动。例如使用 Trailing Stop 锁定利润、限制回吐

CPI 对外汇市场的影响不仅限于数据发布当下,更会牵动利率、股市、债市与商品价格,形成跨市场的连锁反应。交易者应理解数据背后的经济意涵,结合多面向分析,提升应变能力。

Titan FX 提供即时全球经济指针日历,协助交易者掌握 CPI 等重要数据,及早因应市场波动。

6. 在 CPI 公布前后进行外汇交易的注意事项

CPI 数据发布是外汇市场的重要事件,因其影响中央银行政策与市场预期,常引发剧烈波动。以下是在 CPI 公布前后进行交易时需注意的关键事项,帮助交易者降低风险并提升决策效率。

| 风险类型 | 说明 |

|---|---|

| 波动加剧 | CPI 发布瞬间,美元指数波动可达 0.5% 以上 |

| 点差扩大 | 点差可能由 1–2 点扩大至 10 点以上,增加交易成本 |

| 流动性不足 | 预期落差大时,可能出现滑点(slippage)或拒单 |

市场波动加剧

CPI 数据直接关乎通胀与利率预期,市场参与者高度关注,导致发布前后汇率可能大幅震荡。例如,美国 CPI 若超出预期 0.5%,美元兑日圆(USD/JPY)可能在数分钟内波动 50-100 点(pips)。

交易者应避免在数据公布前过度建仓,以防突发行情。

点差(Spread)可能扩大

发布时段,市场流动性可能瞬间下降,交易点差会从平时的 1-2 点扩大至 10 点以上,增加交易成本。例如,欧元兑美元(EUR/USD) 在 CPI 公布后,点差可能短暂飙升,影响短线交易者的盈亏比。建议提前确认经纪商的点差政策。

报价与成交风险

若 CPI 结果与市场预期大幅偏离(如高于预期 1%),买卖订单失衡可能导致报价困难,甚至出现滑点或无法成交的情况。

例如,2023 年美国 CPI 意外下降时,部分交易平台报价停滞数秒。交易者应避免使用过紧的限价单(Limit Order),改用宽松止损单(Stop Loss)。

交易建议

- 提前准备: 参考经济日历(如美国 CPI 每月 15 日前后 8:30 EST),预估市场共识并设置交易计划

- 风险管理: 在发布前减仓或设置追踪止损(Trailing Stop),锁定利润并控制损失。例如,若持有美元多单,可设 50 点止损

- 等待确认: 发布后避免立即进场,等待 5-15 分钟让市场消化数据,确认趋势再行动

7. CPI 常见问题解答

Q1:CPI 何时发布?

- 台湾: 每月中旬,由行政院主计总处发布

- 美国: 每月 15 日前后,东部时间 8:30(台湾时间 21:30 或 22:30),由劳工统计局(BLS)发布

- 日本: 每月 19 日左右周五,由总务省统计局发布

- 欧元区: 各国发布后,Eurostat 发布调和指数 HICP

Q2:CPI 为何重要?

CPI 是衡量物价变动的内核指针,直接影响中央银行的货币政策决策。当 CPI 上升时,央行可能升息以抑制通膨;当 CPI 下降时,央行可能降息以刺激经济。

这些政策变动会进一步影响汇率、股市和债券市场,因此 CPI 是投资者必须关注的重要经济指针。

Q3:总合 CPI 和内核 CPI 哪个更重要?

两者都重要,但用途不同:

- 总合 CPI: 反映消费者实际感受的生活成本,民众与媒体关注

- 内核 CPI: 剔除食品与能源等波动项目,反映长期通膨趋势,中央银行制定政策时更重视内核 CPI

例如美国联准会、日本银行在政策声明中常引用内核 CPI 数据作为利率决定的依据。

Q4:CPI 高就一定会升息吗?

不一定。央行升息决策考量多面向:

- CPI 是否来自需求拉动 vs 成本推动: 成本推动型(如能源危机)升息效果有限

- 就业市场: 失业率高时升息可能加剧衰退

- 预期锚定: 通膨预期是否稳定锚定在目标附近

例如 2022 年美国 CPI 达 9.1%,联准会快速升息;但 2008 年金融危机后即使 CPI 一度上升,仍维持宽松。

Q5:个人投资者如何利用 CPI 数据进行交易?

- 趋势判断: 持续高于 2% 目标的 CPI 通常意味着货币紧缩周期,影响股债商品配置

- 时点规避: 公布前 30 分钟至 1 小时减仓或停止加仓,避开瞬间波动

- 预期差异: 关注「市场共识 vs 实际数值」差距,决定方向性交易

- 风险管理: 设置止损与追踪止盈,避免报价中断导致非预期损失

8. 总结

CPI(消费者物价指数)是衡量物价变动的内核经济指针,起源于 19 世纪末的工业化需求,现通过拉斯帕尔公式计算,广泛应用于全球各地区。

台湾、日本与美国等地的 CPI 在发布时间、内核项目与基准年上有所不同,但皆为中央银行制定货币政策的关键依据,对通胀控制与经济稳定至关重要。

在外汇市场中,CPI 数据影响利率预期与资金流向,发布前后常伴随剧烈波动,交易者需关注点差扩大与成交风险,并采取适当的风险管理策略。

通过深入理解 CPI 的定义、计算方法及其与 PPI、PCE 的区别,投资者能更精准判断市场趋势,无论是短线交易还是长期布局,都能从中获益。

延伸阅读

- 通货膨胀(Inflation)是什么?

- 通货紧缩(Deflation)是什么?

- 量化宽松(QE)是什么?

- 量化紧缩(QT)是什么?

- 止损(Stop Loss)是什么?

- 波动率(Volatility)是什么?

Titan FX 交易策略研究所。我们制作面向投资者的教育内容,涵盖外汇、商品(原油、贵金属、农产品)、股票指数、美股与数字资产等广泛金融商品。

主要来源(依类别)

- 官方数据: U.S. Bureau of Labor Statistics (BLS) — Consumer Price Index 公式定义与最新数据;日本总务省统计局 — 消费者物価指数 (2020 年基准); Eurostat HICP — 欧元区调和消费者物价指数

- 历史背景: BLS Origin History — 1913 年由 Bureau of Labor Statistics (US) 首度发布

- 学术分析: Boskin, M. J. et al. (1996) "Toward a More Accurate Measure of the Cost of Living", Senate Finance Committee Report — 拉斯帕尔指数的测量偏差研究

- 市场数据: FRED (Federal Reserve Bank of St. Louis) — US CPI Year-on-Year, Core CPI 历史时系列