Deflation(通货紧缩)

通货紧缩(Deflation,通缩)是指物价水平全面且持续下跌、货币购买力相应上升的经济现象,与通货膨胀方向相反。

通货紧缩(Deflation,简称通缩)是一个影响深远的宏观经济现象。它不仅意味着物价的普遍下跌,更牵动货币价值、消费行为、企业投资与整体经济周期。历史上,美国大萧条与日本「失落的十年」都与通缩密切相关。

本指南将从通缩的定义、与去通胀的区别、衡量方法、成因、影响、政策应对,进行全面解析,并设置常见问题解答(FAQ),帮助读者快速掌握核心要点。

- 通货紧缩(Deflation)的定义与核心概念

- 通缩与去通胀(Disinflation)的区别

- CPI、核心CPI、PCE 等通缩测量指标

- 通缩的原因、影响与政策应对

1. 通缩是什么?通货紧缩的定义与核心概念

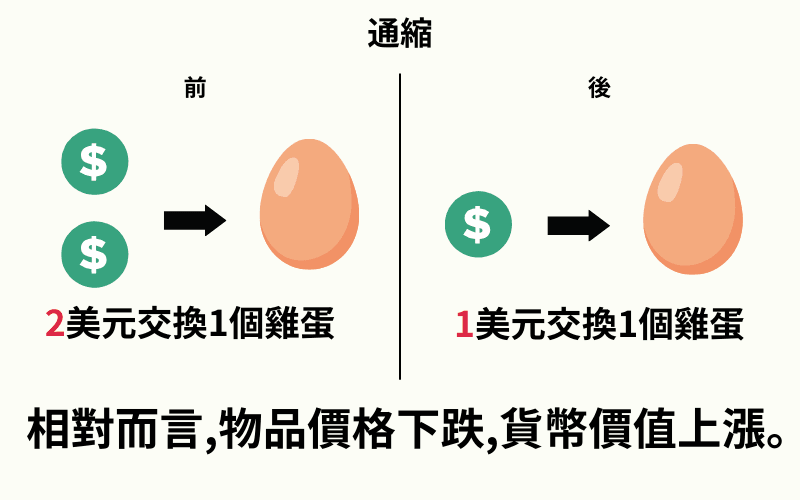

通货紧缩(Deflation,简称通缩)是指整体物价水准在一段时间内持续下跌,货币购买力因此上升。当通货膨胀率(Inflation Rate)跌破 0% 时,通常就代表经济进入通缩状态。

与一般短期的价格波动不同,通缩是一种持续性的趋势,涉及整体经济体的商品与服务价格,而非单一产业或个别商品。

通缩的几个核心特征:

- 货币价值上升:相同金额能购买更多商品与服务。

- 物价普遍下降:涵盖生活必需品、工资、资产价格等。

- 经济环境不佳的信号:往往出现在经济衰退或需求低迷时。

从短期来看,通缩让消费者享有价格下降的好处;但从长期来看,通缩会抑制企业投资与消费需求,进而拖累整体经济发展。

2. 通缩与去通胀的区别:Deflation vs Disinflation

在宏观经济学中,「通缩」(Deflation)与「去通胀」(Disinflation,亦称通膨减缓)经常被混淆,但两者对经济的含义截然不同。理解这两个概念的差异,对投资判断与政策分析至关重要。

核心区别在于通膨率是否跌破 0:

- 通缩(Deflation):物价水准持续下降,通膨率小于 0。

- 去通胀(Disinflation):物价仍在上涨,但涨幅逐渐放缓,通膨率仍大于 0。

| 比较项目 | 通缩 (Deflation) | 去通胀 (Disinflation) |

|---|---|---|

| 定义 | 通膨率 < 0,整体物价下跌 | 通膨率下降但仍为正值,物价仍在上涨 |

| 经济现象 | 出现在需求萎缩或金融危机时 | 常见于央行紧缩政策奏效时 |

| 历史案例 | 1930 年代美国大萧条、日本 1990 年代失落的十年 | 美国 1980 年代初期,通膨率由 14.6% 大幅回落 |

| 对消费者影响 | 消费延迟、购买力上升但经济萎缩 | 物价压力减轻,实际收入感受改善 |

| 经济意涵 | 常伴随衰退、失业率升高 | 多被视为经济降温或恢复平衡的过程 |

总结来说,去通胀属于「通膨减速」,通常是央行货币政策发挥作用的结果;通缩则属于「全面物价下跌」,往往伴随经济危机或长期停滞,对经济体伤害更大。

3. 通缩如何测量:CPI、核心CPI与PCE指数

判断经济是否进入通缩(Deflation),必须依靠官方物价指数来衡量。常用的观察工具包括 消费者物价指数(CPI)、核心CPI 以及 个人消费支出价格指数(PCE)。

消费者物价指数(CPI)

衡量一篮子消费性商品与服务(如食品、交通、住房、医疗等)的平均价格变动,是最常用的通膨与通缩指标。当 CPI 年增率持续为负,通常被视为进入通缩状态。

核心 CPI

排除价格波动较大的食品与能源,能更准确反映物价的长期趋势。央行在制定货币政策时,往往会更重视核心 CPI。

个人消费支出价格指数(PCE)

美国联准会(Fed)偏好的通膨衡量方式,涵盖范围比 CPI 更广,也会随消费者行为变动而调整。当 PCE 长期呈现负值,同样代表经济正面临通缩压力。

测量上的争议

- 持续期长短:有些经济学家认为连续两季 CPI 为负即可判定通缩,另一些则要求更长时间。

- 地区差异:不同国家使用的物价指数范围与计算方式不同,可能导致通缩判断标准不一。

- 指标互补:单看 CPI 可能失真,因此同时观察核心 CPI 与 PCE,能提供更完整的判断。

简而言之,通缩的核心判断依据是「物价水准是否持续下降」,但不同指标与定义,会影响各国对通缩的判断与政策反应。

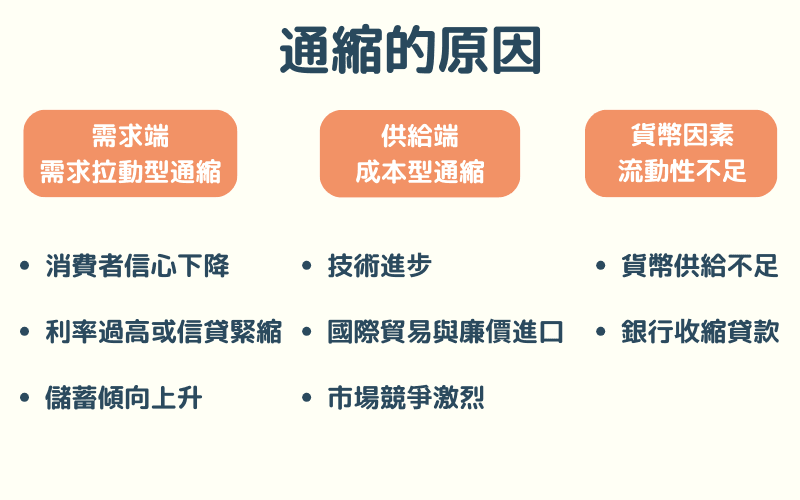

4. 通缩的原因:需求拉动型与成本型通缩

通货紧缩(Deflation)并非单一因素造成,而是多种经济压力的综合作用。依照成因大致可以分为 需求拉动型通缩、成本型通缩 以及 货币因素驱动的通缩。

需求端:需求拉动型通缩

当总需求下降时,市场上商品与服务难以售出,企业为了刺激销售只好降价,最终导致物价全面下跌。

- 消费者信心下降:经济不景气或失业率升高时,人们选择延后消费。

- 利率过高或信贷紧缩:借贷成本增加,企业投资与家庭支出减少。

- 储蓄倾向上升:民众担心未来不确定性,更倾向存钱而非消费。

案例:2008 年全球金融危机期间,需求骤降导致美国与欧洲出现通缩压力。

供给端:成本型通缩

当供给大幅增加或生产成本下降,商品价格容易被迫下调。

- 技术进步:提高生产效率,造成供过于求。

- 国际贸易与廉价进口:海外低价商品涌入,迫使本地业者降价竞争。

- 市场竞争激烈:厂商为争夺市占率持续压低售价。

案例:1990 年代日本制造业产能过剩,加上国际竞争加剧,使物价长期低迷。

货币因素:流动性不足

货币供应量不足会提高货币价值,进而压低物价。

- 货币供给不足:中央银行未能提供足够流动性。

- 银行收缩贷款:信贷紧缩让资金难以进入市场,加深通缩压力。

案例:1930 年代美国大萧条,银行倒闭与信贷收缩使市场现金不足,物价因此急速下跌。

简而言之,通缩可能是「需求面疲弱」或「供给面过剩」造成,也可能因「货币环境紧缩」而被放大。实际经济中,这些因素往往同时存在并交互作用。

5. 通缩的影响:短期好处与长期风险

通货紧缩(Deflation)虽然能在短期带来购买力提升的效果,但从长期来看,其负面影响往往远大于正面效益。

优点

优点1:购买力提升

短期内物价下降,消费者能以相同金额购买更多商品与服务,生活成本降低。例如,食物或能源价格下跌时,家庭支出压力会立即减轻。

优点2:现金与固定收入价值增加

持有现金或依靠固定薪资、退休金的人,因为货币实际购买力上升,能够在相同收入下维持甚至提升生活水准。对于存款族群来说,这种效果尤为明显。

弊端

弊端1:消费递延与需求低迷

消费者若认为未来价格会更低,就会推迟购买行为,导致需求不振。零售业和耐用品市场受到的冲击特别大。

弊端2:企业利润下降与失业增加

随着销售额减少,企业不得不降价销售,压缩利润空间。长期下去,企业会选择裁员或减薪来降低成本,进一步推升失业率。

弊端3:债务负担恶化

物价下跌不会改变债务的名目金额,反而会提高债务的实际价值。企业与家庭因此面临更沉重的还债压力,可能导致破产或拖欠贷款。

弊端4:资产价格下跌(资产通缩)

房地产与股票等资产价格在通缩期间往往下跌,家庭与企业的净资产缩水。财富效应消失后,消费和投资动能更加低迷。

弊端5:实质利率上升

即使名目利率不变,当物价下降时,实质利率会上升。这使得借贷成本变高,企业不愿扩张,家庭也不愿举债消费。

弊端6:投资减少与通缩螺旋

企业在需求不足、资金压力加大的情况下削减投资。投资不足导致产能停滞,进而压抑就业与收入,经济陷入恶性循环,也就是所谓的「通缩螺旋」(Deflationary Spiral)。

总结来说,虽然通缩能短暂提高货币购买力,但长期影响却可能导致经济全面萎缩,并拖慢复苏进程。

6. 政府如何应对通缩:政策工具与实际案例

当经济陷入通缩(Deflation),政府与中央银行通常会同时动用 货币政策 与 财政政策 来对抗需求低迷,避免经济进一步恶化。

货币政策

-

降低基准利率:透过调降利率,减轻企业与家庭的借贷成本,鼓励投资与消费。

-

量化宽松(QE):央行大规模购买国债或资产支持证券,向市场注入流动性,增加货币供应。 *例子:日本央行在 2001 年启动 QE,成为对抗长期通缩的重要手段。 *

-

降低存款准备金率:放宽银行准备金要求,使银行能释放更多资金进入市场,增加放贷能力。

-

前瞻指引(Forward Guidance):央行公开承诺在未来维持低利率或宽松政策,以影响市场预期与投资行为。

财政政策

-

扩大公共建设与政府支出:透过基础建设或社会福利支出,直接拉动需求,并带动就业市场。 *例子:美国在大萧条时期推行「新政」(New Deal),大幅增加公共工程。 *

-

减税措施:降低企业与家庭的税收负担,提高可支配收入,刺激消费与投资。

-

补贴与直接转移支付:针对低收入家庭或特定产业提供补贴,短期内增加市场购买力。

综合效果

货币政策可以迅速增加市场流动性,但若经济信心不足,单靠货币宽松可能难以奏效;因此通常需要搭配财政政策,才能有效拉动总需求,避免通缩螺旋持续恶化。

7. 通缩常见问题 FAQ

Q1 通缩和通膨有什么差别?

通膨(Inflation)是物价持续上涨、货币购买力下降;通缩(Deflation)则是物价普遍下跌、货币购买力上升。通膨往往与经济过热相关,而通缩则常出现在经济衰退或需求疲弱的时期。

| 比较项目 | 通膨 (Inflation) | 通缩 (Deflation) |

|---|---|---|

| 物价走势 | 持续上涨 | 持续下跌 |

| 货币购买力 | 减弱,同样金额能买到的商品更少 | 增强,同样金额能买到更多商品 |

| 经济意涵 | 可能意味需求旺盛或供应不足 | 通常反映需求不足、投资疲弱 |

| 对消费者影响 | 生活成本上升、资金贬值 | 短期获利,但长期会延迟消费 |

| 对债务人影响 | 偿债压力减轻(因货币贬值) | 偿债压力加重(因货币升值) |

Q2 谁从通缩中受益?

短期内,持有现金与固定收入者可能受益,因为货币价值提升。但长期来看,通缩会降低企业利润、增加失业率,整体经济陷入恶性循环,最终对大多数人不利。

Q3 去通胀是否比通缩好?

是的,去通胀(Disinflation)代表物价涨幅放缓但仍在上涨,通常是央行调控的理想结果;而通缩会让物价全面下跌,经济活动收缩,对经济的破坏性更大。

Q4 如何判断经济是去通胀还是通缩?

观察消费者物价指数(CPI)与核心 CPI。若 CPI 保持正值但涨幅下降,属于去通胀;若 CPI 降至负值并持续下跌,则代表经济进入通缩。

Q5 通缩会对股市和房市造成什么影响?

在通缩环境下,企业获利下降、估值被压缩,股市通常走弱;房地产价格也可能下跌,资产缩水让家庭财富效应消失,进一步抑制消费与投资。

Q6 通缩时应该如何投资与理财?

以下为一般性策略,仅供参考,非投资建议:

- 持有流动性资产:现金、货币市场基金,可保持购买力并应对不确定性。

- 投资安全资产:美国公债、AAA 等级债券,因利率下降而价格上升。

- 选择防御性股票:日常必需品(食品、医疗、民生用品)相关企业较具抗跌能力。

- 降低杠杆与债务:通缩会提高债务实际负担,提前偿还可降低风险。

8. 总结

通货紧缩(Deflation)是指整体物价持续下跌,货币购买力上升的经济现象。它的影响具有两面性:短期内能提升购买力,长期却可能压抑需求,增加债务负担,并导致经济陷入「通缩螺旋」。

与此相对的「去通胀」(Disinflation),则是物价涨幅放缓,但不代表价格下跌。去通胀通常被视为经济逐渐降温的自然现象,而通缩则往往与金融危机、经济衰退相伴。

各国政府与央行为了避免通缩恶化,会透过 货币政策(降息、量化宽松、前瞻指引)与 财政政策(公共建设、减税、补贴)来刺激需求,阻止经济持续下滑。对个人投资者而言,通缩环境下应保持更高的流动性、降低杠杆,并配置安全资产与防御型股票,以控制风险。

总而言之,通缩是一个需要高度警惕的经济现象。理解其定义、成因与应对方式,不仅能帮助我们解读宏观经济走势,还能在资产配置与理财规划中做出更理性的选择。

延伸阅读

Titan FX 的金融市场研究与调查团队。涵盖外汇(FX)、商品(原油、贵金属、农产品)、股价指数、美股、加密资产等广泛金融商品,为投资者制作教育内容。

主要来源(按类别)

- 统计: U.S. Bureau of Labor Statistics — CPI; Bureau of Economic Analysis — PCE

- 央行: Federal Reserve — Monetary Policy; Bank of Japan — QE history

- 学术: IMF — Deflation research papers