【2026年】FOMC会议时间表|利率决议、SEP与沃许确认展望

FOMC(联邦公开市场委员会)是美国联准会(Fed)每年召开 8 次的货币政策决策会议,负责决定政策利率与资产负债表政策,对全球股市、汇市与债市具有重大影响。

除了升降息决议,FOMC 每年的 3、6、9、12 月会合还会公布 SEP(经济预测摘要)与点阵图,是市场研判政策走向的关键依据。本文整理 2026 年 FOMC 最新会议日程、自 2025 年第 4 季度以来的利率决议轨迹、2026 年 3 月公布的最新点阵图,以及鲍威尔主席任期结束与沃许 Kevin Warsh 提名与确认展望,帮助投资人掌握全球金融市场脉动。

截至 2026/4 的最新状态:联邦基金利率目标区间为3.50%–3.75%,连续两次(2026/1、2026/3)维持不变。沃许 Kevin Warsh 已获提名为下一任 Fed 主席。司法部结束对 Powell 主席的调查、Tillis 参议员撤回阻挡后,确认路径已明显转顺;但正式就任仍以参议院确认作为前提。

- FOMC 的职责,以及与 Fed、FRB 的区别

- 2026 年 FOMC 会议时间表与 SEP 公布月份

- 2025 年 9 月以来的利率决议路径

- 2026 年 3 月 SEP 与点阵图的解读重点

- Kevin Warsh 获提名后的确认展望与市场观察重点

1:FOMC是什么?

FOMC 是 Federal Open Market Committee(联邦公开市场委员会) 的缩写,属于美国联邦准备制度(FED)下的核心决策机构,负责制定与调整美国货币政策。

它的重要性在于,美国金融政策的变动会直接影响 美元走势、全球股市、外汇市场与大宗商品价格。

FOMC 通常每 6 周召开一次会议,全年约8 次,必要时还可能临时加开。

其中,每年 3 月、6 月、9 月、12 月的会议会同步发布经济预测报告(Summary of Economic Projections, SEP),涵盖未来三年的利率、GDP、失业率与通膨率等关键数据,因此关注度最高。

以下我们将进一步介绍:

- FOMC会议讨论的内容

- FOMC的成员组成

- FOMC 的政策立场

- FOMC 与 FED 的关系

FOMC 会议讨论的核心内容

FOMC 的主要职责是调整货币政策工具,特别是 公开市场操作(Open Market Operations, OMO),其下包含三大方向:

内容1:FFR(联邦基金利率,Federal Funds Rate)

银行间拆借准备金的短期利率,是 FOMC 最主要的政策工具。

FOMC 通过设定 FFR 目标区间,并透过买卖国债影响短期利率,进而引导市场资金成本。

内容2:QE(量化宽松,Quantitative Easing)

量化宽松是指在经济低迷或通缩压力下,FED 会透过 购买长期国债与不动产抵押贷款证券(MBS),以增加货币供给、压低长期利率,进而刺激投资与消费。

内容3:QT(量化紧缩,Quantitative Tightening)

与 QE 相反,QT 会透过 缩减资产负债表(不再购买或直接抛售持有的国债与资产),回收市场流动性,以抑制通膨和避免经济过热。

注:FOMC 已于 2025 年 10 月会议决定,自2025 年 12 月 1 日起终止 QT,停止缩减资产负债表,标志着 2022 年以来紧缩周期的结束。

FOMC 的成员组成

FOMC 的投票成员由以下人员构成:

- 7 名联准会(FRB)理事:包含 1 名主席与 2 名副主席,全部拥有投票权(理事任期 14 年,主席与副主席任期 4 年)。

- 12 名地区联邦储备银行总裁:其中纽约联储总裁固定拥有投票权,另有4 名总裁采轮值制(每年更换)。

- 其余未具投票权的总裁,仍会出席并参与讨论。

因此,每次会议共有 12 名成员拥有投票权,最终以简单多数决 决定政策方向。

FOMC 的政策立场

FOMC 成员的态度会影响市场解读:

这种「鹰派 vs 鸽派」的分歧,经常成为金融市场波动的核心原因之一。

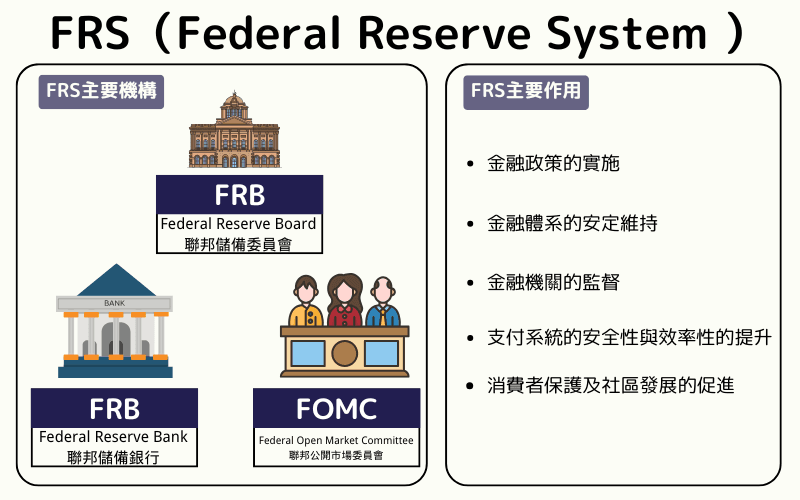

FOMC 与 FED 的关系

在美国金融体系中,FED、FRB 与 FOMC 之间关系密切,但职能各有不同,常被投资者混淆。

- 联邦储备系统(Federal Reserve System,FED):美国的中央银行体系,由理事会、12 家地区联邦储备银行及会员商业银行构成。

- 联邦储备理事会(Federal Reserve Board,FRB):FED 的最高决策机构,负责制定全国性货币政策,并监督 12 家地区联储银行。

- 联邦公开市场委员会(Federal Open Market Committee,FOMC):由 FRB 理事与部分地区联储银行总裁组成,专责决定利率政策与公开市场操作。

简单来说:FED 是整体体系、FRB 是政策制定核心,而 FOMC 则是具体决策利率与资金供应的机构。

延伸阅读:Fed、FRB 与 FOMC 的关系

2:2026年FOMC会议时间表

会议日期与结果(依官方新闻稿)

最新动向:2026/3/17–18连续第 2 次决议维持3.50%–3.75%,仅 Stephen Miran 投反对票(偏好降息 1 码)。同步公布的 3 月 SEP 显示 2026 年中位数预期再降 1 码至 3.25%–3.50%,长期均衡利率上修至3.1%。详见 §4 最新点阵图。

2026 年 FOMC 共召开 8 次会议,其中3、6、9、12 月会合同时公布 SEP 与点阵图。表中粗体标示者为 SEP 公布回。

| 会议日期(美东) | 政策结果 | 目标区间(联邦基金利率) | 是否公布 SEP | 重点备注 |

|---|---|---|---|---|

| 2026/1/27–28 | 维持不变 | 3.50%–3.75% | 否 | 终止 2025/9–12 连续 3 码降息周期;Miran 与 Waller 投票偏好续降 1 码。 |

| 2026/3/17–18 | 维持不变 | 3.50%–3.75% | 是 | 公布 2026 年 3 月 SEP;2026 年中位数预期再降 1 码。长期利率上修至 3.1%。Miran 唯一反对。 |

| 2026/4/28–29 | 预定 | — | 否 | 本周举行。市场关注是否启动 2026 年首次降息。 |

| 2026/6/16–17 | 预定 | — | 是 | 第 2 次 SEP 公布。观察通膨与就业预测修正幅度。 |

| 2026/7/28–29 | 预定 | — | 否 | 观望期。 |

| 2026/9/15–16 | 预定 | — | 是 | 第 3 次 SEP 公布。 |

| 2026/10/27–28 | 预定 | — | 否 | — |

| 2026/12/8–9 | 预定 | — | 是 | 年末 SEP 与 2027 年展望公布。 |

注:SEP = Summary of Economic Projections(经济预测摘要,含点阵图),固定在 3/6/9/12 月会议发布。

美国FOMC决议与记者会时间(北京时间)

美国采用夏令时间(DST),因此FOMC的发表时间在夏季与冬季有所不同。

北京/台北/香港/马来西亚等亚洲地区的时间:

| 月份 | 政策决议发表时间 | 记者会时间 |

|---|---|---|

| 1月、12月(冬令时间) | 03:00 | 03:30 |

| 3月、5月、6月、7月、9月、10月(夏令时间) | 02:00 | 02:30 |

3:2025年Q4~2026年至今的政策轨迹

从 2025 年 9 月Fed 开启降息周期,至2026 年 4 月 连续两次按兵不动,FOMC 在短短 6 个月内完成了从「预防性降息」到「观望模式」的转折。以下是这段期间的完整时序:

2025/9:开启降息周期

2025 年 9 月 17 日,FOMC 将联邦基金利率从 4.25%–4.50% 降息 1 码至 4.00%–4.25%,理由为「经济成长放缓、就业动能降温」,采取预防性调整。投票 11–1 通过。

2025/10:续降 1 码,QT 终止

2025 年 10 月 29 日,FOMC 再降 1 码至 3.75%–4.00%,并决定自12 月 1 日起终止量化紧缩(QT)。投票结果为 10–2,反映分歧加剧——Stephen Miran 主张一次降 2 码,Jeffrey Schmid 则主张不调整。

2025/12:年末「分裂式」降息

2025 年 12 月 10 日,FOMC 第三度降息 1 码至 3.50%–3.75%,但有 3 名委员投下反对票——是自 2019 年 9 月以来最分歧的一次决议。同时公布的 12 月 SEP 显示,2026 年中位数预期仅再降 1 码至 3.4%,且有 7 名委员预期 2026 年完全不降息,市场对 2026 年宽松步调的预期显著降温。委员会也将 2026 年 GDP 成长预期上修至 2.3%(较 9 月预测 +50bps)。

2026/1:踩刹车,启动观望

2026 年 1 月 28 日,FOMC 维持3.50%–3.75% 不变,正式结束连续 3 次的降息周期。声明强调「经济活动稳健扩张」「就业增幅低但失业率呈现稳定迹象」「通膨仍偏高」。Miran 与 Waller 两人持续主张续降 1 码,但市场预期下次调整最早要到 6 月。

2026/3:再次维持,最新 SEP 出炉

2026 年 3 月 18 日,FOMC 连续第二次维持3.50%–3.75%,仅 Miran 一人投反对票,反映市场观望气氛占主流。同步公布的 3 月 SEP 显示,长期均衡利率从 3.0% 上修至 3.1%,PCE 通膨 2026 年末预期上修至 2.7%(较 12 月预测 +30bps),反映 Fed 认知到「通膨黏着性」可能高于先前预期。详见下方 §4 最新点阵图。

小结:FOMC 在 2025 年第 4 季三度降息(累计 -75bps)后,自 2026 年起连续两次暂停。市场焦点转向「下一次调整何时何向」、「沃许候选人的政策框架」,以及「通膨黏着性是否迫使 Fed 维持高利率更久」。

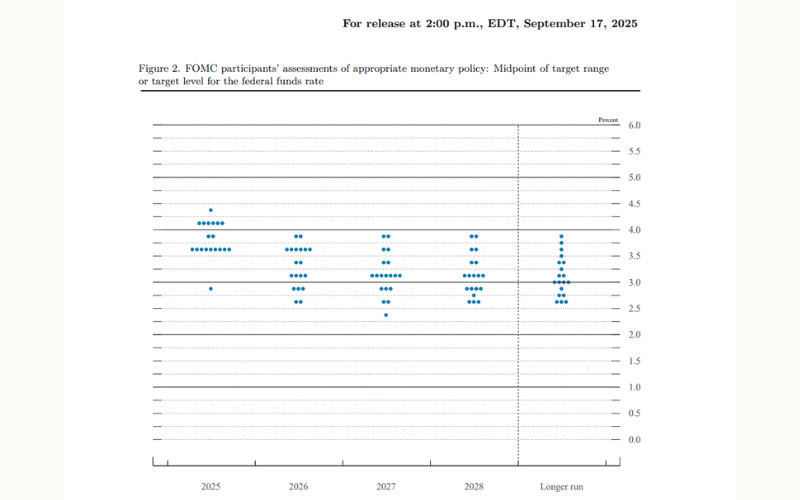

4:最新点阵图与利率展望(2026年3月SEP)

※数据来源:Federal Reserve - SEP 2026/3、CME FedWatch

2026 年 3 月 18 日 FOMC 会合公布的最新点阵图(dot plot)与 SEP 显示:

利率路径(中位数预期)

| 时间点 | 中位数预期 | 隐含调整 |

|---|---|---|

| 2026 年末 | 3.4% | 自目前 3.50%–3.75% 再降1 码,至 3.25%–3.50% |

| 2027 年末 | 3.1% | 再降1 码,至 3.00%–3.25% |

| 2028 年末 | 约 3.1% | 约持平 |

| 长期均衡 | 3.1% | 从 2025/12 的 3.0%上修 10 个基点 |

长期均衡利率的上修,暗示 Fed 认为中性利率(neutral rate)在后疫情时代结构性走高。

2026 年降息次数的委员意见分布

| 预期降息次数 | 委员人数 |

|---|---|

| 0 次(不降息) | 7 人 |

| 1 次(25bps) | 7 人 |

| 2 次(50bps) | 2 人 |

| 3 次(75bps) | 2 人 |

| 4 次(100bps) | 1 人 |

19 人中有 14 人预期 2026 年仅 0–1 次降息,反映 FOMC 内部对降息步调趋于保守。

通膨与经济预测(与 2025/12 SEP 对比)

| 指标 | 2026 年末 | 2027 年末 | 较 2025/12 SEP 变动 |

|---|---|---|---|

| PCE 通膨 | 2.7% | 2.2% | 2026+30bps |

| GDP 成长 | 2.3% | — | 2026 上修 +50bps(自 12 月) |

PCE 通膨预期显示 Fed 仍认为通膨要到 2028 年才会回到 2% 目标,这是维持高利率的关键理由。

点阵图可从联准会官方网站确认最新版本。

5:鲍威尔任期结束与沃许确认展望

2026 年的另一个重大议题是 FOMC 主席的交接。以下是时序整理:

鲍威尔任期届满

现任主席 鲍威尔(Jerome Powell)的 4 年任期将于2026 年 5 月 15 日 届满。过去半年因受到联邦调查影响,其卸任进程一度蒙上阴影。

沃许 Warsh 提名与确认展望

| 日期 | 重点动向 |

|---|---|

| 2025/11 | 美国司法部(DOJ)对鲍威尔启动刑事调查,焦点为 Fed 总部翻新工程的国会证词真伪 |

| 2026/1/30 | 川普总统提名前 Fed 理事凯文・沃许(Kevin Warsh) 出任主席 |

| 2026/2–4 | 共和党参议员 Thom Tillis(NC)冻结沃许确认程序,要求 DOJ 终结对鲍威尔的调查 |

| 2026/4/21 | 沃许确认听证会,发表「strictly independent」独立宣言,主张 Fed 应推动「政策框架改革(regime change)」 |

| 2026/4/24 | U.S. AttorneyJeanine Pirro 宣布终结对鲍威尔的刑事调查(鲍威尔全程未被起诉) |

| 2026/4/26 | Tillis 撤回反对,沃许确认路径明显转顺 |

| 2026/5/15 | 任期届满日:鲍威尔主席任期结束;沃许正式就任仍以参议院确认为前提 |

若沃许上任后的政策展望

沃许在公听会上明确表示:

- 将维持 「strictly independent」,不会听命于白宫要求降息

- 将推动 Fed 政策框架改革(regime change),可能减少 FOMC 年度开会次数并重新检视通膨目标机制

- 对通膨抑制持鹰派立场,但也认可劳动市场降温的政策含意

市场目前的主流剧本是:沃许就任初期维持现有 3.50%–3.75% 区间,下半年视通膨与就业数据,最快 6 月才可能首次降息。但若沃许推动框架改革,FOMC 开会节奏与政策沟通方式可能出现结构性变化。

6:其他主要国家的金融政策会议时间表(2026年)

美国 FOMC 的货币政策对全球市场影响深远,各国央行也会根据自身经济状况决定利率政策。以下整理 2026 年主要央行的政策会议发表时间:

日本银行(BOJ)

- 发表时间:政策决定会议结束后约10:30~12:00。

- 若政策维持不变,通常较早发表;若有政策变更,则发表时间可能延迟。

欧洲央行(ECB)

欧洲也采用夏令时间(DST),因此政策决议的发表时间会有所不同。

| 月份 | 政策决议发表时间 | 记者会时间 |

|---|---|---|

| 1月、3月、10月、12月(冬令时间) | 21:15 | 21:45 |

| 4月、6月、7月、9月(夏令时间) | 20:15 | 20:45 |

英国央行(BOE)

英国同样采用夏令时间(DST),政策决议的发表时间如下:

| 月份 | 政策决议发表时间 |

|---|---|

| 2月、3月、11月、12月(冬令时间) | 20:00 |

| 5月、6月、8月、9月(夏令时间) | 19:00 |

澳洲央行(RBA)

澳洲央行(RBA)采用夏令与冬令时间,发表时间如下:

| 月份 | 政策决议发表时间 | 记者会时间 |

|---|---|---|

| 5月、7月、8月、9月(冬令时间) | 12:30 | 13:30 |

| 2月、3月、11月、12月(夏令时间) | 11:30 | 12:30 |

备注:澳洲央行(RBA)自 2024 年起,将会议次数由每年 11 次调整为 8 次,每约 6 周召开一次。

加拿大央行(BOC)

加拿大同样采用夏令时间(DST),发表时间如下:

| 月份 | 政策决议发表时间 |

|---|---|

| 1月、3月、10月、12月(冬令时间) | 22:00~23:00 |

| 4月、6月、7月、9月(夏令时间) | 21:45 |

瑞士央行(SNB)

瑞士央行(SNB)政策决议发表时间如下:

| 月份 | 政策决议发表时间 |

|---|---|

| 3月、12月(冬令时间) | 16:30 |

| 6月、9月(夏令时间) | 15:30 |

如果做出的决定与市场预期出现较大偏差,不仅会对外汇汇率产生重大影响,还会对股票市场、商品市场等全球市场产生重大影响。

检查市场预测与结果的偏差程度非常重要,Titan FX 提供财经日历,您可以查看经济指标的重要性以及先前的预测和结果数据。

7:FOMC应关注的5大重点

FOMC 发布多种资讯,建议重点关注以下五项:

- 【重点1】声明文(Statement)

- 【重点2】联准会主席记者会

- 【重点3】FOMC 成员经济预测摘要(SEP)

- 【重点4】会议纪要

- 【重点5】FOMC 成员评论

【重点1】声明文(Statement)

FOMC 会议后将发布声明文。声明文主要概述对经济与物价的评估,以及金融政策的变动与否等基本决策事项。

此声明文可能暗示下次会议的政策调整,因此受到许多投资者瞩目。市场甚至对之前声明的措辞变化都会做出敏感反应。

建议参考英文原文以获取更精确资讯,若不熟悉英文,自动翻译服务和新闻网站的突发新闻可能会有所帮助。

【重点2】联准会主席记者会

声明文发布后 30 分钟,联准会主席将召开记者会。会中解释会议决策、评估经济与物价,随后进行记者问答。会中内容可能引发市场大幅反应,需特别注意。

2018 年以前为每两次会议举办一次,2019 年起每场 FOMC 均有记者会。金融政策变动倾向于在公开记者会的会议发生。

【重点3】FOMC成员经济预测摘要(Summary of Economic Projections)

FOMC 每季(3、6、9、12 月)发布成员经济预测摘要(SEP)。预测涵盖未来三年政策利率、实际 GDP、失业率、PCE 通膨率及核心 PCE 通膨率。其中政策利率的预测(又称「点阵图」)最受关注。

最新一份 SEP 于 2026 年 3 月 18 日 公布,详细数字与分布请见 §4 最新点阵图与利率展望。

若预测与三个月前的预测不同,汇率就会做出敏感反应。点阵图可从联准会官方网站确认。

【重点4】会议纪要

FOMC 会议后约三周发布会议纪要。纪要揭示声明文及记者会未提及的讨论内容,可能引发市场敏感反应。

由于市场已从声明文与记者会获取主要资讯,会议纪要通常不含新材料,但偶尔会成为关注金融政策的契机,发布后市场可能出现不稳定波动。

【重点5】FOMC成员评论

FOMC 成员包括联准会主席、副主席、理事及各区联邦储备银行总裁,经常在演讲、记者会或研讨会中发表评论。同一区联邦储备银行总裁的评论中,具投票权的总裁影响较大。

接近年底时,市场关注次年具投票权的总裁。投票权每年轮换(纽约联邦储备银行总裁固定具投票权)。2026 年具投票权的地区联邦储备银行总裁名单请至联准会官方网站确认最新公告。

8:FOMC决策的三大关键经济指标

FOMC 在决定政策利率时,主要参考以下三项经济指标:

- CPI(消费者物价指数)

- PCE 平减指数

- 美国非农就业数据

CPI(消费者物价指数)

CPI 是衡量物价变动的经济指标。若通膨持续超过目标值,FOMC 可能采取紧缩政策(升息)抑制物价上涨;若低于目标,则采取宽松政策(降息)促进物价上升。因此,物价动向是制定金融政策的依据,需密切关注 CPI。

PCE平减指数

PCE 平减指数基于美国个人消费计算,是一个可以掌握个人消费价格趋势的经济指标。与 CPI 一样,可用于掌握通膨或通缩。相较 CPI,PCE 平减指数更能适应消费者偏好与行为变化,FOMC 在制定金融政策时更重视此指标。

美国非农数据

美国就业数据调查劳动市场,是掌握美国经济动向的重要指标,包含非农业部门就业人数、失业率、平均时薪及劳动参与率。

景气良好时,FOMC 可能采取紧缩政策(升息)抑制过热;景气低迷时,FOMC 可能采取宽松政策(降息)。因此,掌握美国就业数据对预测金融政策至关重要。

9:FOMC资讯收集技巧

想要准确掌握 FOMC 的政策走向,投资人需要结合官方资讯与市场工具,建立完整的资讯收集流程。以下是几个实用方法:

方法1:追踪官方来源

- 联准会(FED)官网:每次会议后会发布声明文(Statement)、会议纪要(Minutes)与经济预测摘要(SEP)。

- 主席记者会:直接聆听鲍威尔或其他主席发言,可获取市场解读前的第一手资讯。沃许主席就任后,发言风格与政策沟通可能出现变化,值得留意。

方法2:利用市场工具

- CME FedWatch 工具:透过联邦基金期货价格,观察市场对未来升降息机率的预期,是投资人必备的参考工具。

- 点阵图(Dot Plot):了解 FOMC 成员对未来利率水准的中位数预测,判断长期政策方向。

方法3:结合财经日历与数据发布

- 财经日历:可追踪美国与全球重要经济数据(如 CPI、非农就业、PCE 平减指数),这些数据往往会左右 FOMC 的政策判断。

- 新闻快讯与专业分析:路透、彭博、华尔街日报等媒体能提供会后的快速解读,帮助投资人了解市场共识。

透过以上三个层面的资讯收集,能更有效追踪 FOMC 的动向,避免只依赖单一来源造成误判。

10:FOMC常见问题(FAQ)

Q1:为什么FOMC决策会受到全球市场关注?

因为美元是全球主要储备货币,FOMC 的利率调整会影响全球资金成本、跨国投资流向及大宗商品价格。

Q2:FOMC点阵图是什么?

点阵图(Dot Plot)是委员对未来利率的个别预测图表,常用来判断政策利率中位数,但并非最终承诺,而是「成员对利率的展望」。最新一版于 2026 年 3 月公布。

Q3:2026年Fed会降息几次?

根据 2026 年 3 月公布的最新点阵图,中位数预期为再降息1 次(25bps)。但 19 位委员中有 7 人预期 2026 年完全不降息,意见分歧显著。市场目前主流剧本为「6 月可能首次降息」,但仍视通膨与就业数据而定。

Q4:沃许 Kevin Warsh 是谁?什么时候上任?

沃许是前 Fed 理事(2006–2011),由川普总统于 2026/1/30 提名为新主席。在 2026/4/24 司法部终结对鲍威尔的调查、2026/4/26 Tillis 议员撤回反对后,沃许确认程序顺利推进,若获确认,可能在 2026/5/15 鲍威尔任期届满前后就任。详见 §5 鲍威尔任期结束与沃许确认展望。

Q5:FOMC的政策声明与主席记者会有什么不同?

- 政策声明:文字版,简述经济评估与政策决议。

- 主席记者会:口头说明与媒体问答,常释放额外讯息,市场反应往往更剧烈。

Q6:FOMC利率决策对股市有什么影响?

若降息,企业融资成本下降,通常利多股市;若升息,资金成本上升,股市可能承压。但实际影响仍取决于市场对经济前景的解读。

Q7:FOMC利率变动会如何影响外汇市场?

升息通常推高美元汇率,因为美元资产回报率提升;降息则可能削弱美元,促使资金流向其他市场。

Q8:投资人该如何在FOMC会议前后布局?

建议降低杠杆、控制仓位,避免政策公布当下的剧烈波动。中长期则应根据利率走向调整资产配置,例如:升息周期偏重美元与短期债券,降息周期偏好股票与大宗商品。

Q9:小型投资人是否需要关注FOMC?

需要。即使不做外汇或美股交易,FOMC 利率决策也会间接影响贷款利率、房市与全球基金表现,因此对所有投资人都具有参考价值。

11:总结

FOMC 是全球金融市场的关键风向标,2026 年的政策路径充满不确定性:

- 政策层面:自 2025/9 开启的降息周期已于 2026 年 1 月暂停。3 月 SEP 显示市场对 2026 年仅预期再降息 1 次,且通膨黏着性导致 PCE 预期上修。

- 人事层面:鲍威尔任期将于 5/15 结束,若沃许获确认并接任,可能推动 Fed 框架改革(包括减少会议次数、重新检视通膨目标机制)。

- 时序展望:本周 2026/4/28–29 会议预期维持,下次调整视窗最快为 6 月。

对投资人而言,掌握每次 FOMC 决议的细节、点阵图变化以及主席发言的口风,是评估全球资产风险与机会的核心工作。建议搭配 Titan FX 经济日历、点差排名 等工具,于关键时刻做好交易部署。

延伸阅读

Titan FX 金融市场研究团队制作投资者教育内容,涵盖外汇、商品、股价指数、美股、加密资产及其他主要金融市场。

主要来源(按类别)

- 美国货币政策与官方资料:Federal Reserve FOMC Calendars, March 2026 SEP, March 2026 FOMC Minutes

- 提名与确认程序:White House nomination release, Senate Banking Committee hearing

- 市场工具与经济指标:CME FedWatch Tool, Titan FX 经济日历