Dovish(鸽派)

鸽派(Dovish)是指央行倾向货币宽松的政策立场,优先支持经济成长与就业、对通膨容忍度较高,常与偏向升息紧缩的「鹰派」相对。

在金融市场中,「鸽派」(Dovish)是一个经常出现在央行政策、新闻报导与投资分析中的关键词。

而它的对立面「鹰派」,代表的则是偏向升息与紧缩的立场——两者此消彼长,往往牵动着利率、汇率与股市的方向。

理解鸽派与鹰派的差异,不仅能帮助投资者洞察央行决策逻辑,也能掌握市场走势背后的驱动力量。

本文将从定义、由来、政策工具,到对市场的影响与央行立场分布,全面解析「鸽派」在金融体系中的角色与意涵。

- 鸽派(Dovish)的定义与金融政策中的具体含义

- 鸽派与鹰派的差异及「政策光谱」整理

- 各大央行 2025 年 8 月时点的鸽派/鹰派成员分布

- 外汇、股票、债券、商品市场受鸽派政策的影响

- 「偏鸽/转鸽」判读的实务信号清单

1. 鸽派(Dovish)是什么?完整定义与金融政策解释

鸽派的金融学定义

在金融与货币政策领域,「鸽派」(Dovish、Dove、Doves)专指偏向货币宽松的政策立场。

此类立场强调支撑经济增长与就业,即便通膨略高,仍倾向以降息、维持低利率或扩大资金供给来刺激市场。

与「鹰派」(Hawkish)强调压制通膨的态度相对,鸽派更重视经济活动的活力与金融市场的稳定。

鸽派的由来与象征

「鸽派」一词最初出自政治语境,象征温和与和平。在金融市场语境中延伸,代表对经济下行风险更敏感、主张以政策宽松手段避免衰退的决策者或观点。

鸽子作为和平象征,也隐喻了「避免硬着陆」「缓和市场压力」的政策倾向。

鸽派的主要政策工具

| 政策工具 | 说明 |

|---|---|

| 降息(减息) | 下调基准利率,降低借贷成本,刺激投资与消费。 |

| 量化宽松(QE) | 央行购买政府债券或其他资产,直接增加市场流动性。 |

| 放缓缩表(QT) | 减少回收资金的速度,让市场资金保持宽裕。 |

| 宽松前瞻指引 | 对外释出将维持低利率或耐心观望的讯号,影响市场预期。 |

2. 鸽派与鹰派的差异:货币政策立场光谱

三种立场的定位

在央行决策中,常见三种政策取向:

- 鸽派(Dovish):强调就业与经济成长,对通膨容忍度较高,政策倾向宽松。

- 鹰派(Hawkish):优先压制通膨,即便牺牲部分增长,政策偏向紧缩。

- 中间派(Owl):不明显偏向鹰或鸽,而是依据数据动态调整,保持灵活中性。

鹰派 vs 鸽派 vs 中间派:比较一览

| 面向 | 鸽派(Dovish) | 中间派(Owl) | 鹰派(Hawkish) |

|---|---|---|---|

| 政策方向 | 降息、QE、放慢QT、宽松前瞻指引 | 视数据而定、保持弹性 | 升息、QT、缩表、强硬指引 |

| 优先目标 | 维持经济成长与就业 | 平衡通膨、就业与金融稳定 | 抑制通膨、维持物价稳定 |

| 语气风格 | 耐心、观望、逐步推进 | 灵活、中性 | 果断、强硬、直接 |

| 市场常见影响 | 股市与长期债券受益、货币偏弱 | 视经济周期不同而改变 | 现金与短债受益、成长股承压、货币偏强 |

小结

鹰派与鸽派并非固定标签,而是随经济数据、通膨与就业情况而动态变化的立场。

对投资者而言,理解这种光谱能帮助更快解读央行口风,并推演对股市、汇市与债市的影响。

3. 金融市场中的鸽派意义与影响

鸽派的意义

在金融市场语境中,「鸽派」代表一种优先考虑经济成长与就业的政策取向。这意味着央行在制定利率或流动性政策时,会对通膨采取更高的容忍度,以避免经济陷入衰退或金融市场失序。

鸽派的存在让市场参与者能够判断政策环境的偏向,进而影响投资策略与资产配置。例如,当央行立场转鸽,往往被视为资金成本下降、风险资产可能受益的讯号。

鸽派影响速览表

| 市场 | 鸽派可能影响 |

|---|---|

| 外汇 | 本币利差下降、货币偏贬;出口竞争力提升,但输入型通膨风险增加 |

| 股票 | 估值中枢上移,成长股与高久期板块受益;金融股净息差受压缩 |

| 债券 | 长债价格上涨、殖利率下行;信用利差收敛,高收益债、新兴市场债受追捧 |

| 大宗商品 | 弱美元利多黄金与原油;工业金属、农产品需求有望回升 |

外汇市场:本币走弱、出口受益

鸽派政策透过降息、量化宽松或释放宽松前瞻指引,压低国内与海外的利差,使本币对投资人吸引力下降。

- 资金流动:投资人倾向将资金转移至收益率更高的市场,本币需求减少,汇率走弱。

- 出口产业:本币贬值有助出口商获得价格优势,提升国际竞争力,增加出口收入。

- 进口压力:同时,进口产品成本上升,可能推高本地消费物价,带来输入型通膨风险。

- 跨境投资:投资者可能透过套利交易(carry trade),做空低利率货币、做多高利率货币,加速汇率走贬。

- 实例:2015 年日本央行持续实施超低利率与 QQE(日式量化宽松),日圆兑美元大幅走弱,出口型企业(汽车、电子产业)股价普遍受惠。

股票市场:估值提升、成长股受益

宽松环境下,利率下降降低了折现率,提升股票市场的整体估值。

- 成长股:科技、医疗创新、半导体等以未来现金流为主的板块,对利率变化最敏感,在鸽派环境中估值获得明显提升。

- 防御型产业:消费必需品、公用事业等,即便增长有限,在低利率下其股息殖利率更显吸引力,资金配置增加。

- 金融股压力:银行与保险公司依靠利差获利,低利率压缩了净息差,常导致股价表现落后于大盘。

- 投资人行为:风险偏好提升,资金更积极流入高 Beta 股票与新创产业。

- 案例:2020 年疫情爆发后,美联储将利率降至接近零并展开 QE,美股科技股(如 FAANG)在短短数月内强势反弹,市值创新高。

债券市场:长债受惠、信用利差收敛

鸽派政策增加市场流动性,刺激债券市场需求,尤其是长期债券。

- 长期公债:利率下行推高长债价格,是最典型的鸽派受益标的。资产管理机构与保险资金更倾向拉长久期配置。

- 短期债券:由于收益率下降空间有限,涨幅不如长债显著,但仍具备避险属性。

- 信用债:流动性充裕、风险偏好提升,推动高收益债、新兴市场债需求上升,信用利差明显收敛。

- 收益曲线:鸽派操作往往带来长端利率下降,收益率曲线趋于平坦甚至倒挂,反映市场对经济前景担忧。

- 风险提醒:若宽松时间过长,投资人过度追逐收益,可能低估信用风险。一旦政策转鹰或基本面恶化,信用债市场可能急剧修正。

- 案例:2008 年金融危机后,美联储大规模 QE 推升美国国债价格,同时带动新兴市场债券融资环境快速改善。

大宗商品市场:弱美元利多黄金与原油

鸽派政策往往导致美元走弱,对以美元计价的大宗商品形成支撑。

- 黄金:作为无息资产,低利率环境降低持有成本,加上美元偏弱,黄金需求上升,被视为对冲通膨与货币贬值的工具。

- 原油与工业金属:若宽松政策成功刺激经济复苏,能源需求上升推动油价回升,工业金属(铜、铝、钢铁)需求亦同步增加。

- 农产品:美元走弱提高非美元区购买力,增加对玉米、大豆、小麦等农产品的进口需求,进而推升价格。

- 投资人配置:在鸽派周期中,大宗商品被视为通膨对冲与资产多元化配置的一环,资金流入明显。

- 案例:2020 年美联储祭出史无前例的 QE 后,美元指数走弱,国际金价突破 2000 美元/盎司,原油亦自低谷反弹。

4. 各大央行「鸽派 vs 鹰派」分布图(截至2025年8月)

以下根据2025年8月前后的公开发言与立场,整理各大央行内部的鹰派与鸽派分布情况。此分类仅为当下观察结果,未来随经济与政策变化可能有所不同。

美国联准会(FRB / FOMC)

FOMC(联邦公开市场委员会)为美国货币政策决策机构,由:

- 7名FRB理事

- 5名地区联邦储备银行总裁

- 所组成。

| 立场 | 成员 |

|---|---|

| 鹰派 | 米歇尔・鲍曼(FRB理事) 阿尔贝托・穆萨雷姆(圣路易联邦储备银行总裁) 杰佛瑞・施密特(堪萨斯城联邦储备银行总裁) |

| 中立派 | 杰罗姆・鲍威尔(FRB主席) 迈克尔・巴尔(FRB理事) 克里斯多福・沃勒(FRB理事) 约翰・威廉斯(纽约联准银行总裁) 苏珊・柯林斯(波士顿联准银行总裁) |

| 鸽派 | 菲利普・杰佛逊(FRB副主席) 丽莎・库克(FRB理事) 阿德里安娜・库格勒(FRB理事) 奥斯汀・古尔斯比(芝加哥联准银行总裁) |

欧洲中央银行(ECB)

ECB政策由政策理事会决定,成员包括:

- 6名ECB执行委员

- 19个欧元区成员国中央银行总裁

| 立场 | 成员 |

|---|---|

| 鹰派 | 克拉斯・克诺特(荷兰央行总裁) 罗伯特・霍尔茨曼(奥地利央行总裁) 彼得・卡齐米尔(斯洛伐克央行总裁) 约阿希姆・纳吉尔(德国央行总裁) 伊莎贝尔・施纳贝尔(ECB执行委员) |

| 鸽派 | 菲利普・连恩(ECB执行委员) 皮耶罗・奇波罗内(ECB执行委员) 法比奥・帕内塔(义大利央行总裁) |

英格兰银行(BOE)

BOE的货币政策由货币政策委员会(MPC)制定,该委员会由9名成员组成(包括总裁与副总裁),每年召开8次会议。

| 立场 | 成员 |

|---|---|

| 鹰派 | 梅根・格林(MPC委员) 凯瑟琳・曼(MPC委员) |

| 鸽派 | 斯瓦蒂・丁格拉(MPC委员) 戴夫・兰姆斯登(MPC委员) |

日本银行(BOJ)

BOJ(日银)货币政策由政策委员会负责,成员包括:

- 1名总裁

- 2名副总裁

- 6名审议委员

| 立场 | 成员 |

|---|---|

| 鹰派 | 田村直树(审议委员) |

| 偏鹰派 | 高田创(审议委员) 小枝淳子(审议委员) |

| 中立派 | 植田和男(总裁) 内田眞一(副总裁) 永见野良三(副总裁) 中川顺子(审议委员) |

| 鸽派 | 中村丰明(审议委员) 野口旭(审议委员) |

5. 鸽派环境下的投资策略:如何判读与应对?

策略框架

- 文件:议息声明、会议纪要

- 图表:点阵图、利率路径

- 人物:投票委员、主要官员口风

资产配置方向

| 资产类别 | 策略重点 |

|---|---|

| 外汇 | 做多相对偏鸽央行的风险货币 |

| 股票 | 提升成长型曝险 |

| 债券 | 拉长久期、配置投资级信用 |

| 商品 | 利多原物料,但需观察需求端 |

6. 如何判读「偏鸽/转鸽」:文件、数据与口风清单

央行立场转向并不会直接表明「我们变鸽派了」,而是透过文件、数据、操作与官员发言释放讯号。投资者需要从这四个层面进行判读。

判读文件:措辞是最直观的讯号

会议声明与会议纪要的字眼常透露政策立场。

- 偏鸽用语:风险偏下行、就业降温、通膨回落进展、保持耐心、依据数据调整。

- 偏鹰对比:通膨根深、需要更持久紧缩、金融状况过度宽松。

- 判读技巧:与上次文件对照,若语气转柔或删减强硬字眼,即为「偏鸽」。

图表线索:数字化的政策预期

央行的点阵图与经济预测能量化立场。

- 偏鸽讯号:

- 利率点阵图下修(未来升息预期减弱)。

- 终端利率预估下调。

- 失业率预测上修(更关注就业放缓)。

- 市场反应:若点阵图显示升息次数少于市场定价,往往引发美元走弱、长债走强。

操作节奏:行动往往先于言语

央行在资产负债表与流动性管理上的调整,常是最早的偏鸽讯号。

- 偏鸽操作:放慢缩表(QT)、扩大再投资、延后或取消缩表计画。

- 解读方法:公开市场操作数据若显示资金供给增加,即使文件尚未表态,也可视为政策转鸽的前兆。

官员口风:人物影响力大小不同

央行官员的公开发言,是观察立场转变的重要补充。

- 偏鸽表述:更有耐心、需要更多证据、金融风险偏下行。

- 影响层级:具投票权的委员比无投票权者更具影响力。

- 观察技巧:特别留意原本偏鹰的官员若口风转软,通常是市场关注的重大「转鸽」讯号。

7. 鸽派常见问题解答(FAQ)

Q1. 为什么市场有时对鸽派讯号反应不一致?

因为市场反应取决于「预期落差」。

- 若市场已经充分预期偏鸽立场,新讯号的影响力会有限。

- 若市场原本押注鹰派,却突然出现偏鸽发言,资产价格波动会更剧烈。

Q2. 如何区分「真正的转鸽」和短暂的语气放软?

需要观察多个层面:文件措辞、点阵图数据、实际操作与官员口风。如果只有单一官员发言偏鸽,未必代表政策转向;而当多个讯号同时出现,才更可能是真正的「转鸽」。

Q3. 鸽派政策对债券投资人最重要的影响是什么?

鸽派政策通常压低长期利率,推升长债价格,这对长债投资人是利多。不过,若政策过度宽松累积泡沫,未来转鹰时长债下跌风险也会更大。

Q4. 鸽派政策和通膨之间的关系是什么?

鸽派立场代表对通膨的容忍度较高,优先支持成长与就业。若宽松政策过度,可能会种下未来通膨上升的风险,迫使央行重新转鹰。

Q5. 投资人如何快速追踪鸽派讯号?

可透过以下方式:

- 央行官网会议纪要与新闻稿。

- 点阵图与经济预测更新。

- 官员公开演讲与媒体访谈。

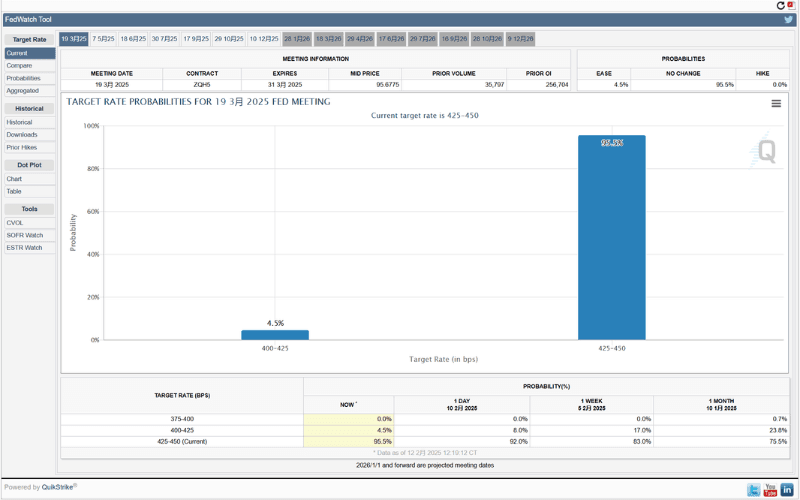

- 利率期货与 FedWatch 工具显示的市场预期。

工具:使用芝加哥商业交易所的FedWatch工具,追踪市场对联准会升降息的预期概率。

8. 鸽派立场总结:宏观经济与政策解读角度

鸽派作为货币政策光谱的一端,其意涵并不仅限于「降息」或「宽松」。它反映了央行在面对经济挑战时的价值排序:选择优先守护成长与就业,而在一定程度上延后对通膨的压制。

在实务层面,鸽派政策会透过利率、流动性、资本成本与市场预期等途径,连锁影响外汇、股票、债券与大宗商品市场。它既能在危机中提供支持,也可能在长期形成资产泡沫与金融不平衡。

因此,理解鸽派的存在价值,不只是解读央行的立场,更是观察全球金融循环、跨市场资金流向与经济韧性的重要切入点。鸽派与鹰派的动态平衡,共同塑造了现代货币政策的核心框架。

延伸阅读

Titan FX 交易策略研究所。我们制作面向投资者的教育内容,涵盖外汇、商品(原油、贵金属、农产品)、股票指数、美股与数字资产等广泛金融商品。

主要来源(依类别)

- 央行公式: Federal Reserve — FOMC Statements & Minutes; ECB — Monetary Policy Decisions; BOJ — 金融政策決定会合

- 市场工具: CME Group — FedWatch Tool

- 学术: BIS — Central bank communication and monetary policy