Financing(融资)

不论是企业兴建厂房、个人买房,还是交易者运用杠杆,背后都有一个共同的课题:资金要如何张罗?这正是融资(Financing)所要回答的问题。

本文将清楚整理融资的基本意义与三大层面,以及外汇交易中最贴身的「隔夜利息(Swap)」运作机制。

- 定义:以时间换取资金,涵盖企业、个人与金融市场

- 三大层面:企业筹资、个人贷款、金融市场杠杆

- 外汇意义:非借款,而是两货币利率差的每日结算(隔夜利息)

- 正负利息:买高利货币收息,买低利货币付息

- 三倍利息日:通常周三计入含周末的三倍 Swap

1. 融资是什么(Financing 定义)

融资(Financing) 是指个人、企业或政府通过借入或筹集资金,以满足营运、投资或消费需求的行为。

其核心概念是「以时间换取资金」,也就是先获得资金的使用权,再以利息或收益作为代价回报资金提供者。

融资的本质在于资金流动与风险转移。对资金需求方而言,融资能提前取得可用资金以推动成长或投资;而对资金提供方而言,则可通过利息、股权或其他形式获取回报。

在经济体系中,融资是一项维系市场运作的关键机制。从企业借款扩张产能、政府发行公债以推动基建,到个人办理房贷购屋、使用信用贷款消费,这些看似不同的行为,实际上都属于融资的一环。

融资不仅涉及资金的取得方式,也包含资金成本、风险管理与回报结构的设计。随着金融市场的发展,融资的形式逐渐多样化,从传统的银行贷款到现代的金融杠杆、资产证券化与外汇融资,皆体现了相同的资金运作原理。

2. 融资的不同层面与应用

融资的形式会随主体、目的与市场环境的不同而变化,其核心皆在于「如何有效取得资金并运用于产生回报」。

依照资金需求者的性质,可将融资分为企业、个人与金融市场三个层面,各自具有不同的运作逻辑与风险结构。

类型1:企业融资

企业是融资活动最主要的参与者之一。为了维持营运、扩张业务或投资新项目,企业会通过多种方式筹集资金:

- 债务融资:向银行借款或发行公司债,需定期支付利息并偿还本金。此方式可保留公司控制权,但会增加财务杠杆与偿债压力。

- 股权融资:发行新股或引入投资人,换取资金而不需偿还,适合成长型企业。缺点是股权被稀释,投资人可能介入经营决策。

- 内部融资:利用留存盈余再投入生产与研发,是最稳定且低风险的融资来源。

类型2:个人融资

个人融资以满足生活与投资需求为主,形式包括房贷、车贷、学贷、信用贷款与信用卡循环信用等。

这些融资让个人能提前享受资产或教育带来的效益,但也必须承担利息支出与信用风险。

类型3:金融市场融资

在金融市场中,融资具有明显的杠杆属性。投资人可利用融资放大操作规模,藉此提高资金使用效率。

这类融资的典型例子包括股票市场的「融资买进」与期货、外汇等市场的「保证金制度」。

这类杠杆型融资具有高度风险与收益并存的特性,其具体运作方式与资金成本,将在下一章进一步解析。

3. 投资与交易领域中的融资

延续前章所述,金融市场中的融资不再仅是传统「借入资金」的行为,而是被进一步发展为一种资金杠杆运作机制。

在这种机制下,投资人不需全额出资即可建立更大的交易头寸,藉此放大潜在收益,同时也承担更高的风险。

与企业或个人融资不同,投资型融资并非为了满足现金流需求,而是为了提高资金效率、增强操作灵活度。其具体运作形式在不同市场中各有差异:

- 股票市场:投资人可向券商融资买进股票,以自有资金加借款共同持有头寸。

- 期货市场:通过保证金制度进行杠杆操作,只需支付少部分资金即可控制完整合约价值。

- 外汇市场:融资概念则以「隔夜利息(Overnight Interest / Swap)」形式出现,并非传统借贷,而是两种货币间利率差的反映。

因此,在外汇交易中,「融资」更多地代表货币利率的相对变化,而非投资人直接向市场借钱。

它既可能构成融资成本(当利率差为负),也可能成为收益来源(当利率差为正),形成了外汇市场独有的资金周转特性。

4. 外汇交易中的融资成本与利息收入(隔夜利息机制)

在外汇交易中,若交易者选择「持仓过夜」,系统会根据货币对中两国的利率差(Interest Rate Differential),自动计算每日的融资成本(Financing Cost),又称「隔夜利息(Swap / Rollover)」。

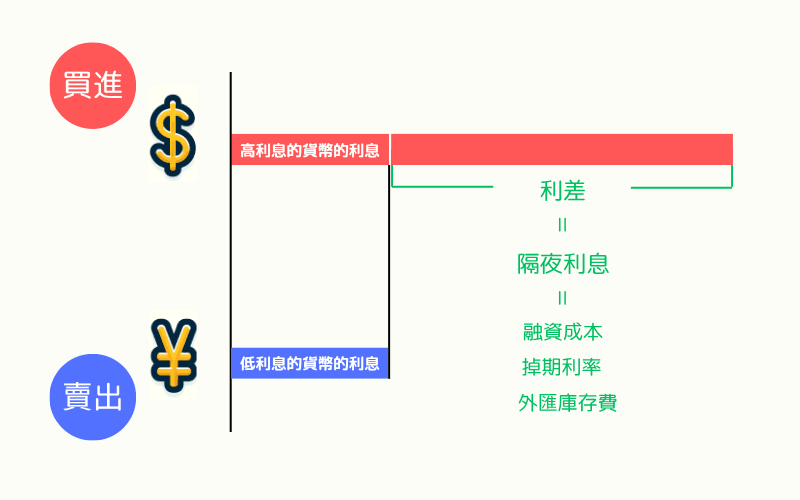

外汇市场的交易始终以「货币对」形式进行,每次操作都同时包含「买入一种货币、卖出另一种货币」两个动作。由于各国央行设定的政策利率不同,当持仓跨越交易日时,系统会根据两种货币的利率差进行日常结算。

这笔结算可能是成本,也可能是收益,取决于头寸方向与利率差:

- 若买入的货币利率高于卖出的货币,投资人可能获得正利息收入;

- 若买入的货币利率低于卖出的货币,则需支付融资支出。

换言之,当你在外汇市场中「做多」某一货币对时,实际上相当于「借入低利货币、存入高利货币」。

这种由两种货币间的利率差形成的每日结算,被称为「掉期点(Swap Point)」或「隔夜利息(Overnight Interest)」,它会随市场利率、流动性与央行政策调整而波动。

为什么融资成本会变成收入?

理解这一机制后,就能明白为什么「融资成本」有时反而会带来收益。

举例而言:

这种利用不同国家利率差创造收益的方式,被称为「利差交易(Carry Trade)」。 在低波动、市场稳定的环境下,利差交易可提供稳定的利息回报;但若汇率波动剧烈或避险情绪上升,货币价格下跌的损失可能抵消利息收益。

因此,外汇融资成本的本质不仅是持仓成本,更是一种资金收益与风险平衡机制。投资人若能正确理解并运用它,便能在不同利率环境下灵活调整交易策略,提升整体报酬效率。

5. 隔夜利息历史数据与实际应用

隔夜利息的数值并非固定,会随着各国利率政策、货币市场状况以及经纪商规则而变化。

对于长期持仓或以隔夜利息为策略的交易者来说,追踪历史数据能帮助更好地规划操作。

不同经纪商规则差

各家经纪商的计算方式与收取规则并不完全相同,因此实际数值可能会有所差异。

Titan FX 的历史数据

Titan FX 提供详细的隔夜利息历史记录,交易者可以查询不同货币对在特定日期的利息数值。

通过数据记录,可以更清楚地了解「什么时候」「多少」会产生利息,有助于安排进出场时机。

三倍利息日(Triple Swap Day)

大多数情况下,周三会计入三倍利息,用以涵盖周末的计算。若忽略这一点,可能导致成本或收益出现预期外的差距。

应用案例:

例如在 USD/JPY 的历史数据中,某天单日持仓可能仅获得 7 美元利息,但周三则会计入 3 倍,达到 21 美元以上。这提醒交易者在规划持仓时,要考虑周期性利息波动。

6. 常见问题 FAQ

Q1:融资成本(隔夜利息)每天都会发生吗?

是的,只要持仓跨越每日结算时间(通常为纽约市场收盘、GMT 21:00 或 22:00),就会产生 Swap。日内进出场、收盘前平仓则不会触发隔夜利息。

Q2:股市的「融资买进」与外汇的「隔夜利息」有什么差别?

股市的融资买进是向券商借款买股票,需支付固定利率的融资利息(依券商与市场规定),且仅单向支付。外汇的隔夜利息则基于两国利率差双向结算,可能正可能负,取决于货币对与持仓方向。

Q3:哪些货币对的隔夜利息差距较大?

通常涉及高息资源国货币与低息融资货币的组合,例如 AUD/JPY、NZD/JPY、MXN/JPY、ZAR/JPY 等。但高 Swap 通常伴随更高的汇率波动风险,需综合评估。

Q4:央行升息或降息会立即影响隔夜利息吗?

是的,但传导有时间落差。央行政策利率变动后,银行间市场的隔夜拆借利率会率先反应,经纪商通常会在数个工作日内调整 Swap 计算基准。长期趋势上,Fed、BOJ、ECB 等主要央行的政策方向会决定 Swap 走势。

Q5:Swap 是否会影响保证金与爆仓风险?

会。Swap 会直接从账户余额扣除(融资支出)或加入(利息收入),影响有效保证金水平。长期持仓若 Swap 持续为负,会逐日侵蚀保证金缓冲,间接提升强制平仓风险。建议在规划长期头寸前,先计算累积 Swap 对保证金的影响。

7. 结语

「融资」一词涵盖范围极广,从企业筹资、个人贷款,到金融市场杠杆操作,皆属其延伸应用。

而在外汇市场中,「融资」转化为一项与利率密切相关的每日结算机制。

理解融资成本(隔夜利息)的运作,不仅能帮助投资人正确评估持仓报酬,也能在全球利率变动中寻找新的机会。

对于专注于稳定操作与资金效率的交易者而言,掌握融资成本的原理,是迈向成熟交易的重要一步。

延伸阅读

Titan FX 交易策略研究所。专注于外汇(FX)、商品(原油、贵金属、农产品)、股票指数、美股、加密资产等广泛金融商品的投资人教育内容制作。

主要来源(按类别)

- 学术与金融市场基础: 融资(Financing)三大层面、Swap / Rollover 的计算逻辑、利差交易(Carry Trade)等公开知识

- 央行政策资料: 日本银行(BoJ)、美国联邦准备理事会(Fed)、欧洲央行(ECB)

- 市场数据与外汇实务: BIS 外汇统计、商业银行隔夜拆借利率(O/N rate)公开资料、各国央行公布的政策利率