Rebalance(再平衡)

投资并不是一场追逐收益的竞赛,而是一场关于控制风险与维持纪律的长期游戏。 「再平衡(Rebalance)」正是这场游戏中最被忽略、却最关键的策略之一。

当市场波动导致你的投资比例偏离初始设定时,再平衡能让你重新校准方向、回归理想配置。它帮助投资者以纪律抵抗市场情绪,让投资组合在长期中保持稳定增长。

不论你是初学者还是长期投资者,理解再平衡的概念与方法,都能让你在风险与收益之间取得真正的平衡。

- 再平衡(Rebalance):定期或不定期调整投资组合,让资产配置回到原始目标比例的纪律性策略。本质是「纪律」而非预测。

- 3 种类型:定期 (Time-based、固定周期执行) /偏离制 (Threshold-based、超 ±5%-10% 触发) /混合 (周期 + 偏离双条件、智能投顾最常用)。

- 4 大目的:维持风险水平稳定/强化投资纪律/防止资产集中与结构偏移/提升风险调整后收益。

- 3 种执行途径:手动调整 (掌控程度高)/自动化系统 (智能投顾)/现金流调整 (新资金注入或赎回时不买卖已有资产、节省成本)。

- 成本与风险:手续费/滑点/资本利得税 + 过度频繁削弱收益。理想策略是在「成本控制」与「纪律执行」之间取得动态平衡。

1. 再平衡的定义与核心概念

在探讨再平衡(Rebalance)之前,必须先理解「资产配置(Asset Allocation)」这一概念。

资产配置是投资策略的基础,指的是将资金分散配置在不同类型的资产中(如股票、债券、现金或商品),以平衡风险与收益。这种配置会根据投资者的风险承受度、投资目标与时间长短而有所不同。

举例来说,保守型投资者可能选择「40%股票+60%债券」,而积极型投资者则偏好「70%股票+30%债券」。

投资组合再平衡(Rebalance、Rebalancing),则是指投资者定期或不定期地调整投资组合,让各资产类别的实际比例回到原先设定的目标范围。

例如,若原本的60%股票、40%债券因股市上涨变成80%股票、20%债券,再平衡的动作就是卖出部分股票、买入债券,让比例回到60:40。

再平衡的本质并非预测市场,而是通过纪律化调整维持投资结构的稳定。

它的核心目标是让投资者在市场波动中,持续保持原本设定的风险与收益节奏。

换言之,再平衡是将「投资计划」转化为「行动纪律」的关键步骤,确保策略能长期稳定运作。

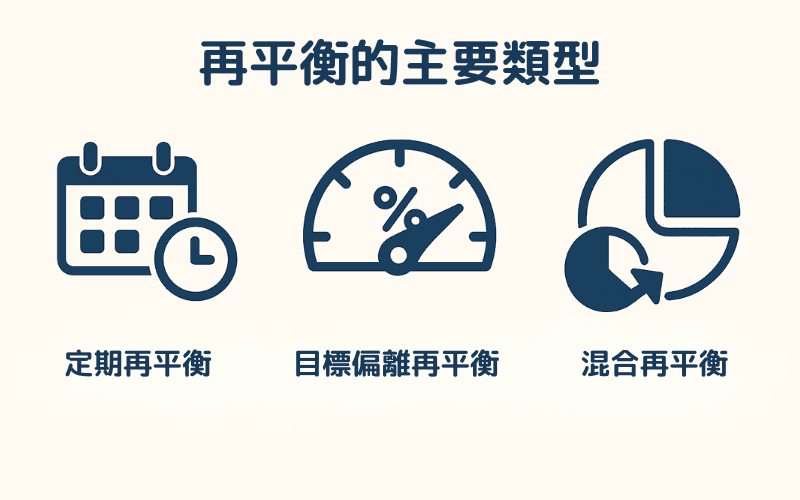

2. 再平衡的主要类型

再平衡(Rebalance)可根据执行时机与触发条件的不同,分为三种主要方式:定期再平衡、目标偏离再平衡与混合再平衡。

这三种类型分别代表了投资者对「纪律性」与「即时性」的不同取向。理解它们的差异,有助于选择适合自身风险偏好与操作习惯的策略。

类型1:定期再平衡(Time-based Rebalance)

定期再平衡强调时间纪律。

投资者会设定固定的时间间隔(如每季、每半年或每年),定期查看投资组合,将比例调整回初始设定。 其核心理念是「忽略短期波动,维持长期结构」。

这种方式简单、可预期、执行成本低,特别适合被动投资或退休理财计划。缺点是反应较慢,可能错过市场快速变化的时机。

特点与适用人群

- ▸适合采用ETF、指数型基金等被动投资策略者;

- ▸能避免情绪化决策,强化纪律性;

- ▸成本低但反应速度慢,不适用于剧烈波动市场。

类型2:目标偏离再平衡(Threshold-based Rebalance)

目标偏离再平衡属于条件触发型策略, 当投资组合中某类资产的实际比例偏离目标设定超过一定幅度(例如 ±5% 或 ±10%)时,再启动调整。

这种方式能根据市场变化自动反应,让风险控制更即时。

然而在市场频繁震荡时,可能导致过度交易与额外成本。因此多数投资者会设定明确的偏离门槛,避免频繁启动。

特点与适用人群

- ▸适合主动型投资者、对市场变化反应敏锐者;

- ▸能即时修正风险偏离,维持组合稳定;

- ▸须注意交易成本与税务负担。

类型3:混合再平衡(Hybrid Approach)

混合再平衡结合了「时间制」与「偏离制」两者的优点。

投资者会设定固定的检查周期(例如每季一次),但仅在比例偏离超过特定门槛时才执行调整。

这样的方式兼具纪律与灵活性,既可降低交易频率,又能即时控制风险。由于其平衡性强,这也是智能投顾与资产管理机构中最常见的再平衡模式。

特点与适用人群

- ▸适合中长期投资者、机构投资者与智能投顾系统;

- ▸可兼顾纪律性与灵活性,是现代资产管理最普遍的再平衡方式;

- ▸能在降低交易频率的前提下维持风险控制效率。

3. 为什么需要再平衡

市场中许多投资者的失败,并非来自错误的投资选择,而是缺乏长期纪律与风险控制。

再平衡(Rebalance)存在的目的,就是在市场波动中维持方向,使投资组合不因短期涨跌而偏离策略轨道。

原因1:维持风险水平稳定

不同资产的波动程度不一致,若长期不调整,资产比例可能出现极端偏移,导致整体风险超出原设定范围。

例如,股票长期上涨会推高组合风险,使原本中性配置变得激进。

再平衡能将资产比例拉回设定水平,让投资者在合理风险下追求收益,维持投资计划的可持续性。

原因2:强化投资纪律

再平衡能让投资行为从情绪化转为制度化。

投资者往往在市场大涨时贪婪、下跌时恐惧,而再平衡通过预设规则,迫使投资者「高卖低买」,在涨多时获利了结、跌深时分批布局。

这种自动化的逆势机制能降低情绪波动对决策的影响,培养长期投资纪律。

原因3:防止资产集中与结构偏移

长期的市场涨跌会导致投资组合逐渐失衡,例如股票经过多年上涨后可能占比过高,使整体组合过于依赖单一市场表现。

再平衡能避免「赢家过度扩张」的现象,重新分配权重,让投资组合保持多元化与风险分散。 这对追求长期稳健收益的投资者尤其重要。

原因4:提升风险调整后收益

再平衡并非为了追求短期高收益,而是通过在波动中获取结构性价差,提升长期风险调整后收益(Risk-adjusted Return)。

当市场震荡时,资产价格会在高低之间摆动,定期再平衡相当于在波动中进行「低买高卖」的配置修正。

虽然这种策略在单一年度内未必超越市场,但在长期投资中能有效降低波动、平滑收益曲线,最终实现更稳定的增长。

4. 再平衡该怎么做

再平衡(Rebalance)并没有固定的操作模板,重点在于「持续、一致、可执行」。

不同投资者可根据投资目标、资金规模与操作习惯,选择最适合的方式。

整体而言,再平衡可分为三种执行途径:手动调整、自动化系统执行,以及通过现金流进行调整。

方法1:手动再平衡

手动再平衡是最传统、最直接的方式,由投资者自行检查并调整资产比例。 虽然需要一定时间与规划,但能让投资者更清楚了解自己的组合变化与市场状况。

操作步骤:- ▸第1步:计算目前各资产的市值与实际比例;

- ▸第2步:与初始设定的资产权重(例如60%股票+40%债券)比对;

- ▸第3步:若比例偏差过大,卖出超出部分、买入不足部分;

- ▸第4步:评估交易成本与税务影响,再执行调整。

以一名长期投资者为例,若设定「60%股票+40%债券」的配置,但股市上涨使股票占比变成75%,他会在再平衡时卖出部分股票、买入债券,让组合回到设定比例。

这种方式灵活且掌控程度高,但对时间与自律性要求较高。

方法2:自动化再平衡

自动化再平衡由投资平台或智能投顾(Robo-advisor)根据预设条件自动执行买卖操作。 投资者只需设定初始比例与允许偏离范围,系统便能自动追踪变化并在偏离时调整回平衡。

例如,一位使用智能投顾的投资者设定70%股票、30%债券,容忍偏差为±5%。 当股票上涨使占比达75%时,系统即自动卖出部分股票、买回债券。

这种方式能确保纪律执行并节省时间,特别适合被动型投资者或长期ETF组合。缺点是投资者对执行过程的可控性较低,且部分平台可能收取额外管理费。

方法3:通过现金流再平衡

现金流再平衡并不依赖资产买卖,而是利用新资金流入或赎回来调整组合比例。

这种方法在长期定期定额或退休理财中极为常见,能在不产生额外交易成本的前提下维持配置结构。

具体做法是:当新资金投入时,将其分配至目前比例偏低的资产类别; 若需赎回或支出,则优先从比例偏高的资产中取出。

例如,一名每月投入资金的投资者发现债券比例偏低,便可将当月新投入的金额主要分配至债券仓位。

此方法温和、效率高,尤其适合长期储蓄与累积型投资策略。

再平衡的频率与时机

再平衡的频率没有固定答案,重点在于策略的一致性。市场研究显示,过于频繁的再平衡会增加交易成本,而过少的再平衡则可能让风险失控。

通常可采用以下两种原则:

-

时间制再平衡(Time-based): 依固定周期执行,例如每半年或每年一次,强调纪律与长期稳定。

-

偏离制再平衡(Threshold-based): 当资产比例偏离设定范围(如±5%)时即触发调整,强调灵活反应市场波动。

关键在于持之以恒。无论选择何种方法,只要能持续执行并遵循既定规则,再平衡就能在长期中发挥稳定投资与风险控制的效果。

5. 成本与风险考量

再平衡能有效维持资产结构稳定,但执行过程并非没有代价。若忽略成本与执行风险,反而可能使收益被侵蚀、波动扩大。

因此,在设计再平衡策略时,必须同时考虑交易成本与操作风险两个层面。

成本面:交易与税务负担

再平衡涉及资产买卖,势必伴随费用与潜在税务影响。

- ▸手续费与滑点:在市场波动或流动性不足时,买卖价差(滑点)可能放大,频繁再平衡会累积显著成本。

- ▸税务影响:于应税账户中执行再平衡,若卖出资产产生资本利得,将增加税负;建议先评估税额再执行操作。

为降低成本,可通过延长周期、使用现金流调整或选择低成本平台执行。

风险面:执行时机与市场条件

再平衡的时机若拿捏不当,也可能带来潜在风险。

- ▸过早再平衡:在上升行情中提早卖出,可能错失持续上涨的收益。

- ▸过度频繁调整:容易陷入追价与反覆操作,最终削弱收益。

- ▸流动性风险:部分资产如债券、海外 ETF 或小型股,在特定时段成交稀疏,调整困难且成本偏高。

理想的再平衡策略,不是追求绝对精准,而是在控制成本与维持风险之间取得动态平衡。

唯有在合理成本下执行纪律性调整,才能让再平衡真正发挥长期稳定收益的作用。

6. 再平衡常见问答 Q&A

Q1:再平衡多久执行一次最合适?

没有固定答案,但实际操作中「半年一次」或「每年一次」是最常见的时间制 (Time-based) 设置。较积极的投资者可采用偏离制 (Threshold-based),当资产比例偏离目标 ±5% 至 ±10% 时触发。研究显示过度频繁会放大成本,过少则风险失控,定期 + 偏离的混合制是现代资产管理最常见的选择。

Q2:再平衡会增加交易成本吗?

会。每次再平衡涉及买卖,因此会产生手续费、点差与潜在税务负担。在应税账户中,卖出获利资产会触发资本利得税。降低成本的方法包括:延长再平衡周期、使用现金流再平衡 (新资金流入时优先补足偏低资产)、选择低费率的 ETF / 平台等。

Q3:再平衡和择时 (Market Timing) 有什么差别?

再平衡是「规则化的纪律」,依预设目标比例自动执行;择时是「主观的市场判断」,预测高低点进出。再平衡不要求预测市场,而是通过自动化的「高卖低买」维持风险水平。长期来看,纪律化的再平衡比择时投资更可预期、更稳定。

Q4:退休账户与一般账户的再平衡策略有不同吗?

有差异。税务递延型的退休账户通常在再平衡时不立即触发税负,因此可较频繁执行。一般应税账户则需考虑资本利得税,建议优先使用「现金流再平衡」(新资金注入时调整) 以避免卖出获利。长期投资者通常将「需要税务考量的仓位」放在应税账户,「需要频繁再平衡的仓位」放在退休账户。

Q5:使用 ETF / 智能投顾可以自动再平衡吗?

可以。多数智能投顾 (Robo-advisor) 会自动执行再平衡,使用者只需设置初始资产比例与容忍偏差范围 (例如 ±5%)。部分目标日期型 ETF (Target-date Funds) 也内置自动再平衡机制,会随投资者接近退休时逐渐降低股票比重。对于不想手动管理的投资者,这是降低执行门槛的有效方法。

7. 结语:让再平衡成为投资的纪律

再平衡不是复杂的数学模型,也不是追求高收益的技巧。它是一种让投资在波动中维持方向、在长期中控制风险的行动框架。

多数投资者输在情绪,而非选股。当市场上涨时,贪婪会让配置偏离;当市场下跌时,恐惧又会导致错误出场。

再平衡的意义,正是在这些时刻提供一条纪律化的轨道,让你在不确定的市场中,仍能依计划前进。

要让再平衡发挥效果,关键不在于调整的频率,而在于一贯执行。不论你采用半年一次的定期再平衡,或设定偏离幅度触发调整,只要能长期遵守规则,市场波动最终都会成为你的助力,而非威胁。

投资的成功,不在于谁预测得更准,而在于谁能坚持得更久。让再平衡成为你投资计划中的核心习惯,因为真正带来稳定收益的,从来不是运气,而是纪律。

延伸阅读

- 外汇交易入门教学

- 杠杆是什么?

- CFD(差价合约)是什么?

- 夏普比率(Sharpe Ratio)是什么?

- 波动率(Volatility)是什么?

- 止损(Stop Loss)是什么?

- 滑点(Slippage)是什么?

Titan FX 交易策略研究所。专注于外汇(FX)、商品(原油、贵金属、农产品)、股票指数、美股、加密资产等广泛金融商品的投资者教育内容制作。

主要来源(按类别)

- 理论起源: Markowitz, H. M. (1952) "Portfolio Selection," Journal of Finance;现代投资组合理论 (MPT) 的基础

- 实证研究: Vanguard "Best Practices for Portfolio Rebalancing" (2010, 2015 update);Plaxco, L. M. & Arnott, R. D. "Rebalancing a Global Policy Benchmark" (2002)

- 税务策略: Bogleheads.org "Asset Location" guide; Israelsen, C. L. 7Twelve: A Diversified Investment Portfolio with a Plan

- 智能投顾: Betterment / Wealthfront 官方 white paper; Robo-Advisor performance tracking research