Rule of 72(72法则)

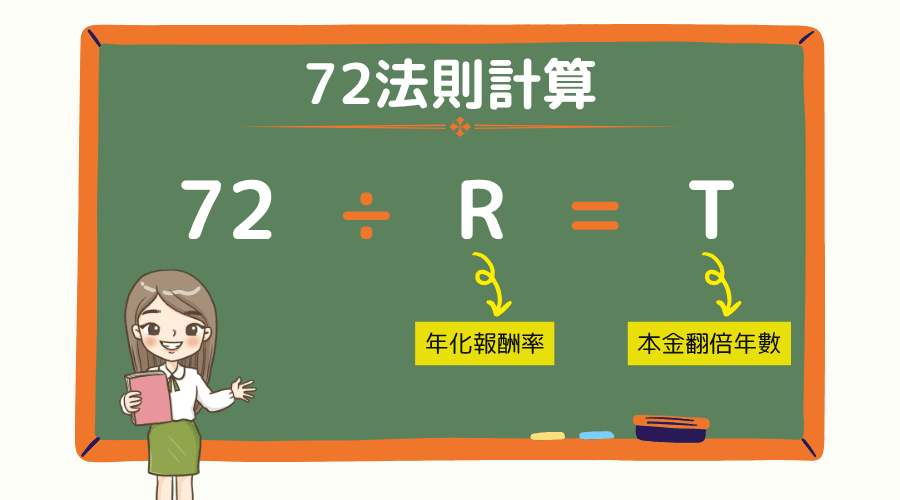

「72 法则」是一个简易的心算工具:将 72 除以年利率(%),即可快速估算在复利下资产翻倍所需的大约年数。

「72 法则」最迷人之处,在于不需要计算机、也不必懂艰深公式,就能让人对复利的威力产生直觉;而把年利率换成通胀率,它同样能估算货币购买力因通胀而减半的年数。

本文将深入探讨其原理、应用场景,并结合现代金融市场提供实用洞察。

- 公式:72 ÷ 年化报酬率(%)≈ 资产翻倍年数;72 ÷ 通胀率(%)≈ 购买力减半年数

- 数学由来:源自 ln(2) ≈ 0.6931,72 因可被 1/2/3/4/6/8/9/12 整除而被广泛采用

- 精度区间:6%-10% 利率带误差最小;连续复利时改用 69.3 法则

- 派生法则:Rule 70(单利通胀)/ 114(3 倍)/ 144(4 倍)/ 190(8 倍)/ 126(定期定额)/ 240(月利率)

- 跨领域应用:可估算通胀购买力减半、信用卡债务翻倍、退休资产规划等场景

1. 什么是72法则?

「72法则」基于复利计算,通过将 72 除以年化报酬率(%)或通胀率(%),即可快速估算资产翻倍或购买力减半的年数。其公式为:

72 ÷ 年化报酬率(%) = 资产翻倍年数

72 ÷ 通胀率(%) = 购买力减半年数

例如,若某投资年化报酬率为 8%,则 72 ÷ 8 = 9 年,意味着本金约需 9 年翻倍。

若通胀率为 3%,则 72 ÷ 3 = 24 年,购买力将减半。

这一法则的精确性取决于报酬率或通胀率的稳定性,适用于初步规划与比较分析。

数学由来:为何是 72?

72 法则是复利公式 A = P × (1 + r)^t 的近似解。当资产翻倍时 A = 2P,所以:

- 2 = (1 + r)^t

- 两边取自然对数:ln(2) = t × ln(1 + r)

- t = ln(2) / ln(1 + r)

- 利用 ln(1 + r) ≈ r(当 r 很小时的近似):t ≈ ln(2) / r ≈ 0.6931 / r

- 将 r 以百分比表示(R% = r × 100),整理后即为 t ≈ 69.31 / R

理论上的精确值是 69.3 法则,但 72 因可被 1、2、3、4、6、8、9、12 整除,心算与口算都更方便,因此成为金融教育与一般理财估算的标准。误差最小的区间落在年化报酬率 6%–10%。

不同年化报酬率下的资产翻倍时间对照表

| 本金 | 年化报酬率 (%) | 翻倍所需时间 (年) | 结果 |

|---|---|---|---|

| 100万 | 1 | 72 | 200万 |

| 100万 | 2 | 36 | 200万 |

| 100万 | 3 | 24 | 200万 |

| 100万 | 4 | 18 | 200万 |

| 100万 | 5 | 14.4 | 200万 |

| 100万 | 6 | 12 | 200万 |

| 100万 | 8 | 9 | 200万 |

| 100万 | 10 | 7.2 | 200万 |

| 100万 | 12 | 6 | 200万 |

| 100万 | 15 | 4.8 | 200万 |

| 100万 | 20 | 3.6 | 200万 |

| 100万 | 30 | 2.4 | 200万 |

| 100万 | 50 | 1.44 | 200万 |

| 100万 | 100 | 0.72 | 200万 |

说明:

以上表格显示,不同年化报酬率下,资产从 100 万翻倍至 200 万所需的时间变化情况。可以清楚看出:

- 报酬率的微小变动,会造成资产翻倍时间的巨大差异;

- 复利效应是财富累积的关键引擎,越早开始、越能发挥时间优势。

2. 应用场景与经济学解释

应用1:资产翻倍时间的估算

假设你投资于年化报酬率 7% 的标的(如长期股市平均),则:72 ÷ 7 ≈ 10.3 年

代表通过复利效应,约 10 年资金可翻倍。若报酬率提高至 12%,翻倍时间缩短为:72 ÷ 12 = 6 年

这清楚显示:报酬率提升将大幅加快资产成长速度。

应用2:反推所需报酬率

假设你有 100 万元资金,希望在 5 年内翻倍成 200 万元,可以反向推算所需年化报酬率:72 ÷ 5 = 14.4%

也就是说,若你能找到一个年报酬率达 14.4% 的投资工具,5 年内实现资产翻倍是有可能的。

此报酬率通常出现在成长型股票、新兴市场资产、ETF、杠杆型投资工具(如外汇保证金交易、CFD(差价合约)、加密资产)等类别,但同时也伴随更高风险。投资人应评估自身风险承受能力,谨慎选择。

应用3:通胀对购买力的影响

72 法则也能帮助我们理解通货膨胀对货币购买力的影响。例如,若年通胀率为 3%:72 ÷ 3 = 24 年

表示你手中的 100 元,在 24 年后实际购买力仅剩 50 元。

若通胀率升高至 6%,则减半时间缩短为:72 ÷ 6 = 12 年

这说明若单纯持有现金,长期将面临价值流失,因此合理的资产配置与抗通胀策略至关重要。

3. 现代金融市场下的投资洞察

根据历史统计,股票市场的长期年化报酬率大多落在 7% 至 10% 之间,而债券等固定收益资产则约为 2% 至 4%。在当前低利率与高通胀并存的金融环境中,多数央行的政策走向影响着资产配置选择,造成传统储蓄工具的实质报酬持续偏低。

以 72 法则来看:

- 年报酬率为 1% 时,资产翻倍需 72 年;

- 年报酬率为 2%,翻倍也需 36 年。

这样的速度几乎追不上通胀带来的购买力流失,说明单靠储蓄难以实现实质财富增长。因此,创建多元化投资组合,已成为面对低利时代的重要策略。

高报酬潜力,伴随风险挑战

若投资于年报酬率可达 15% 至 20% 的资产类别(如成长型股票、科技产业、房地产或差价合约等),资产翻倍的时间将大幅缩短:

- 15% 报酬率: 72 ÷ 15 ≈ 4.8 年

- 20% 报酬率: 72 ÷ 20 ≈ 3.6 年

虽然这类投资带来亮眼报酬潜力,但同时也需面对市场波动与景气循环的不确定性。投资人应根据个人风险承受能力,搭配适当风控工具与资产配置,才能真正让高报酬成为助力而非陷阱。

通胀下的购买力侵蚀

近年的高通胀环境提供了 72 法则的真实案例:

- 年通胀 3%(一般长期均值)→ 购买力 24 年减半

- 年通胀 6%(中度通胀)→ 购买力 12 年减半

- 年通胀 8%(严重通胀期间)→ 购买力 9 年减半

也就是说,假设家庭年支出 100 万元,若不采取任何抗通胀措施,在 8% 通胀环境下,9 年后同样的生活水准将需要 200 万元。

债务的反向应用:高利率下的负债翻倍

72 法则同样适用于债务累积,特别是高利率信用工具:

| 债务类型 | 年利率(APR) | 债务翻倍时间 |

|---|---|---|

| 信用卡循环利息 | 18% | 约 4 年 |

| 高利贷 / 预借现金 | 24% | 约 3 年 |

| 房屋贷款 | 5% | 约 14.4 年 |

| 消费信贷 | 12% | 约 6 年 |

意义:在投资端追求年化 8% 报酬时,若同时背负 18% 信用卡循环债务,债务累积速度将远超资产增长速度。先处理高息债务、再进行投资累积,才是符合复利逻辑的财富策略。

4. 72 法则的局限性与实务提醒

尽管 72 法则是理财规划中相当实用的估算工具,但在实际应用时,仍需注意以下几点限制与风险:

1. 报酬率与通胀率并非恒定

72 法则假设年化报酬率或通胀率为固定值,然而在现实中,市场波动、政策变动、景气循环等因素都可能导致这些数值出现大幅变动。若以平均数据过度简化,可能低估或高估实际结果。

2. 高报酬意味着高风险

虽然报酬率越高,资产翻倍所需时间越短,但高报酬资产类型(如高波动股票、杠杆型产品)通常伴随较大风险。投资者应根据自身的风险承受度与财务目标审慎评估,切勿单以报酬率作为判断依据。

3. 税负与交易成本需纳入考量

72 法则未考虑税金、手续费、管理费等实际支出。这些费用可能对报酬率产生显著影响,进而拉长资产翻倍时间。因此,进行投资规划时,建议以净报酬率(扣除所有成本后)作为计算基准,更贴近实际状况。

4. 高利率与连续复利下精度下降

当年化报酬率超过 20% 或低于 2% 时,72 法则的误差会明显扩大。连续复利(如部分金融工程模型)建议改用 69.3 法则(ln(2) × 100 = 69.3)以获得更高精度。

5. 派生法则集成对照表

72 法则并非孤立存在,而是「ln(2) ≈ 0.6931」这一数学常数延伸出的法则家族。以下集成常见派生法则,协助你选择最适合自己情境的估算工具:

| 法则 | 用途 | 公式 | 适用情境 |

|---|---|---|---|

| Rule 69.3 | 连续复利的资产翻倍 | 69.3 ÷ R | 金融工程、衍生性商品 |

| Rule 70 | 单利或通胀购买力减半 | 70 ÷ 通胀率 | 央行通胀估算、货币价值评估 |

| Rule 72 | 一般复利资产翻倍 | 72 ÷ R | 股票、债券、定存等多数投资 |

| Rule 114 | 资产3 倍所需时间 | 114 ÷ R | 长期目标规划(如退休金 3 倍) |

| Rule 144 | 资产4 倍所需时间 | 144 ÷ R | 跨世代财富累积估算 |

| Rule 190 | 资产8 倍所需时间 | 190 ÷ R | 超长期复利效果可视化 |

| Rule 126 | 定期定额投资的资产翻倍 | 126 ÷ R | 月薪扣缴、退休投资组合 |

| Rule 240 | 月利率下的资产翻倍 | 240 ÷ 月利率 | 高频计息、月复利商品 |

选择建议

- 一般长期投资(一次性资金):Rule 72

- 每月定期定额投资(积立投资 / DCA):Rule 126(由庆应大学枇々木规雄教授研究提出,更符合定期投入的复利动态)

- 金融工程・连续复利模型:Rule 69.3

- 通胀估算:Rule 70(简化计算)或 Rule 72(精度优先)

- 3 倍 / 4 倍 / 8 倍目标:Rule 114 / 144 / 190

6. 常见问答 Q&A

Q1:除了 72 法则,还有哪些类似的理财估算法则?

除了 72 法则之外,还有几个实用的估算工具可以快速帮助理解资产增长与通胀影响:

- Rule of 70:与 72 法则类似,常用于通胀购买力减半估算,简化计算但精度稍低;

- Rule of 69.3:更精确的版本,源自数学推导 ln(2) ≈ 0.693,适合金融工程应用;

- Rule of 114 / 144 / 190:用来估算资产成长为 3 倍 / 4 倍 / 8 倍 的时间(114 ÷ R、144 ÷ R、190 ÷ R);

- Rule of 126:适用于定期定额(积立)投资的翻倍估算,由庆应大学枇々木规雄教授研究提出;

- Rule of 240:常用于每月利率计算,240 ÷ 月利率 ≈ 资产翻倍月数。

这些法则虽然不如复利精确计算,但在理财初步规划或教学中都具参考价值。

Q2:72 法则可以每天用吗?

72 法则是设计来估算年化报酬率与资产翻倍时间的,所以主要适用于长期投资规划,像是每年成长几 %、几年后资产翻倍等。

如果你做的是短线交易(例如日内交易、每周进出场),那报酬率变动太快,就不适合直接用 72 法则来预测翻倍时间。

但你可以用它来评估一整年的目标报酬率(例如想 3 年翻倍,就是年报酬率约 24%)。

简单来说:72 法则不适合日常短线操作的计算,但很适合拿来设置长期理财与资产增长的目标。

Q3:为什么是 72 而不是 69 或 70?

理论上,从复利公式推导出的精确值是 ln(2) × 100 ≈ 69.31。但实务上采用 72 的原因有两个:

- 整除性:72 可以被 1、2、3、4、6、8、9、12 等多个常见利率整除,心算与口算都比 69.3 方便;

- 精度区间:在年化报酬率 6%-10% 的范围内,72 的近似误差最小,恰好覆盖多数股债组合的长期平均报酬率。

因此,72 在「精度足够」与「计算简便」之间取得最佳平衡,成为金融教育的标准估算工具。

Q4:72 法则和 70 法则有什么差异?

两者的内核结构相同(除以利率得翻倍 / 减半时间),但用途略有差异:

- Rule of 72:一般复利投资(股票、债券、ETF 等),精度区间在 6%-10%;

- Rule of 70:通胀估算、人口成长率、购买力减半等场景,数学近似度较高但实用性略低于 72。

实务上,投资领域多用 72,经济学领域(特别是央行通胀估算)多用 70。两者误差不大,可依个人习惯选择。

Q5:连续复利时应该用哪一个法则?

当复利频率趋近无限(连续复利)时,建议改用 Rule of 69.3(即 ln(2) × 100 = 69.3)。

例如:年化报酬率 8% 连续复利下:

- 72 法则:72 ÷ 8 = 9 年

- 69.3 法则:69.3 ÷ 8 ≈ 8.66 年

差异约 0.34 年(4 个月)。在金融工程、衍生性商品评价、保险精算等需要高精度的场合,69.3 法则的近似误差更小。一般投资人使用 72 法则的精度已足够,但若是学术或专业计算,请改用 69.3。

Q6:定期定额(DCA)投资也能用 72 法则吗?

定期定额(每月固定金额投入)的复利动态与一次性投入不同,建议改用 Rule of 126:

126 ÷ 年化报酬率(%) ≈ 定期定额投资的本金翻倍年数

例如:每月定期定额投资年化 6% 的指数型 ETF:

- 一次性投入:72 ÷ 6 = 12 年翻倍

- 定期定额:126 ÷ 6 = 21 年翻倍

差异的原因是定期定额时,后期投入的资金尚未享受长期复利效果,因此需要更长时间达到整体本金的 2 倍。Rule 126 由庆应大学枇々木规雄教授的研究提出,更符合月薪扣缴、退休金累积等场景的实际动态。

Q7:税费与手续费要怎么考虑?

72 法则计算时使用的是名义报酬率,但实际的翻倍时间需要扣除税费、手续费、管理费等成本,以净报酬率为计算基准。

范例:

- 名义年化报酬率:8%

- 各项成本(税金 + 手续费 + 管理费):1.5%

- 净报酬率:6.5%

- 实际翻倍时间:72 ÷ 6.5 ≈ 11.1 年(并非 9 年)

因此,规划投资时务必以净报酬率为基准。低成本指数型 ETF 之所以受长期投资者青睐,正是因为其总费用率(TER)低,净报酬率与名义报酬率差异较小,更贴近 72 法则的理论值。

7. 结语:复利与时间的智能

72 法则虽然简单,却精准揭示了时间与报酬率在资产成长中的关键角色。通过这项法则及其派生法则家族,我们能更清楚掌握:资产翻倍需要多久?应该追求多高的报酬?又如何抵御通胀对购买力的侵蚀?

财富增长从来不是靠一夕暴富,而是及早开始、稳定累积的过程。选择合适的投资工具、设立清晰目标,并持续查看报酬与风险的平衡,才是让复利发挥最大效益的内核策略。

若你希望更深入应用相关概念,建议可进一步了解不同金融产品,或咨询专业理财顾问,为自己的资产成长打造更稳健的蓝图。

延伸阅读

Titan FX 交易策略研究所。专注于外汇(FX)、商品(原油、贵金属、农产品)、股票指数、美股、加密资产等广泛金融商品的投资人教育内容制作。

主要来源(按类别)

- 复利与 72 法则的数学基础:Pacioli, L. (1494) Summa de arithmetica, geometria, proportioni et proportionalità;ln(2) ≈ 0.6931 数学常数

- 派生法则的学术出处:Eckart-Young correction(Rule 69.3 / 70 数学推导);庆应大学 枇々木规雄教授(Rule 126,定期定额投资复利研究)

- 通胀与购买力数据:U.S. Bureau of Labor Statistics(CPI 历史数据);Federal Reserve Economic Data (FRED)