PER・PBR・EPS・BVPSとは?株式分析で必須の4大財務指標をやさしく解説

ある銘柄が「割高か割安か、買う価値があるか」を見るとき、株価の数字だけを見ても意味がありません——100円の株が50円の株より割高とは限らないからです。大切なのは、株価を企業の利益や資産に当てはめて比べること。それに答えるのがPER・PBR・EPS・BVPSの4指標です。

この4つは一見バラバラに見えますが、実は同じ財務諸表から生まれ、互いに密接につながっています。本記事では1枚の関係図と計算式・具体例で、それぞれの計算方法・相互の関係・銘柄選びでの使い方を一気に整理します。

- EPS・BVPSの計算方法と、それぞれが表す「稼ぐ力」と「1株の資産」

- PER・PBRが株価を使って割安・割高をどう測るか

- 4大指標と貸借対照表・損益計算書の関係図解

- 各指標は「高い方が良いか低い方が良いか」と向く業種

- 単一の指標が当てにならず、組み合わせが必要な理由

1. 4大指標の関係:財務諸表からPER/PBR/EPS/BVPSを読む

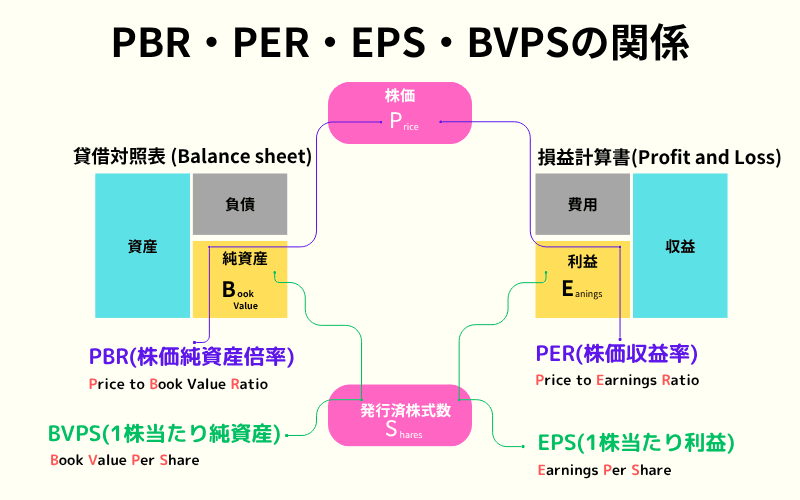

上の関係図は、4つの指標の成り立ちを1枚に整理したものです。左側は貸借対照表(バランスシート)で、資産・負債・純資産を主体に、そこからBVPSとPBRが導かれます。右側は損益計算書(P/L)で、収益とコストから利益(Earnings)が計算され、EPSとPERが生まれます。図の上部は株価(Price)、下部は発行済株式数(Shares)で、この2つがすべての指標の計算の軸を貫いています。

つまりロジックは2本の線に集約できます。

- 「純資産」を発行済株式数で割る → BVPS;それを株価と比べる → PBR

- 「利益」を発行済株式数で割る → EPS;それを株価と比べる → PER

「まず発行済株式数で1株あたりに換算し、次に株価と比べる」というロジックさえ掴めば、4つの指標はバラバラではなく、ひと続きのバリュエーションツールになります。

2. PBR(株価純資産倍率)

PBRは「株価」と「1株当たりの帳簿上の純資産」を比べる指標です。市場がその企業の帳簿価値の何倍の価格を払う気があるかを示します。

PBR = 株価 ÷ 1株当たり純資産(BVPS)

例えば、ある企業のBVPSが50円で株価が100円なら、PBRは2倍です。

PBRの高低はどう読む?

- PBRが高い:市場が将来の成長を期待している

- PBRが低い:割安の可能性もあれば、企業体質の弱さを映すこともある

PBRは銀行や不動産など資産型の企業で特に参考になりますが、ハイテク株・成長株には必ずしも当てはまりません。PBR単独では不十分で、他の指標と併せて見る必要があります。

3. BVPS(1株当たり純資産)

BVPSは、1株が表す企業の帳簿上の純資産のことです。仮に今すぐ会社を清算したら、理論上1株あたり株主がいくら受け取れるかを示します。よく使われる略称BPSと同じものを指します。

BVPS = 純資産 ÷ 発行済株式数

例えば、純資産が10億円で1億株を発行していれば、BVPSは10円です。

BVPSから分かること:

- 株価の「下値の目安」を判断する材料になる

- 株価がBVPSを大きく下回ると、割安のサインの可能性

- PBRと組み合わせて価値評価に使う(PBR = 株価 ÷ BVPS のため)

ただし帳簿上の純資産は会計基準に基づくもので、ブランド価値や将来の収益力を必ずしも反映しません。BVPSは参考指標であり、単独では見ない方が無難です。

4. PER(株価収益率)

PERは「株価」と「1株当たり利益」の関係を測る指標です。投資家がその企業の1円の利益に対して何倍の価格を払う気があるかを示します。

PER = 株価 ÷ 1株当たり利益(EPS)

例えば、EPSが5円で株価が100円なら、PERは20倍です。

PERの高低はどう読む?

- PERが高い:市場が将来の成長を期待し、高い倍率で利益を買っている

- PERが低い:割安の可能性もあれば、成長性や市場の信頼が乏しい場合もある

PERは株価の「割高・割安」を判断する最も一般的な指標の一つですが、業種によって妥当な倍率は大きく異なり、一概には言えません。EPSは過去の数値であり、将来を完全には表さない点にも注意が必要です。

5. EPS(1株当たり利益)

EPSは、企業が1株あたりいくら稼いだかを示す指標で、利益を発行済株式数で割って求めます。企業の収益力を測る基本指標です。

EPS = 純利益 ÷ 発行済株式数

例えば、純利益が5億円で1億株を発行していれば、EPSは5円です。

EPSの使いどころ:

- EPSが高いほど収益力が強い

- 株価と組み合わせてPERを計算する

- EPSが安定して成長すれば、株価も追随しやすい

ただしEPSは一時的な利益や会計上の操作で歪むことがあるため、売上成長やROEなどと併せて見ると、より正確に判断できます。

6. よくある質問(FAQ)

Q1:PERとPBRはどう違いますか?

PERは「利益」で割安・割高を測り(株価÷EPS)、PBRは「純資産」で測ります(株価÷BVPS)。前者は稼ぐ力、後者は資産の厚みを見る指標です。

Q2:PERは何倍なら妥当ですか?

絶対的な基準はなく、業種によります。成長株は高め、伝統産業や景気敏感株は低めになりがちで、同業や自社の過去水準と比べることが大切です。

Q3:BVPSとBPSは同じものですか?

はい。BVPS(Book Value Per Share)とよく使われる略称BPSは同じ「1株当たり純資産」を指します。本記事ではBVPSに統一しています。

Q4:EPSが高いほど買う価値がありますか?

必ずしもそうではありません。EPSが高くても株価も高ければPERは割高になり得ますし、一時的な利益で膨らむこともあるため、持続性を確認する必要があります。

Q5:この4指標は単独で使えますか?

おすすめしません。単一指標は誤判断を招きやすく、実務ではEPS・PER・BVPS・PBRを組み合わせ、ROEや売上成長、業種の見通しも合わせて判断します。

7. まとめ:主要指標を押さえ、銘柄選びの基本ロジックを作る

株式や株式CFDの取引では、PER・PBR・EPS・BVPSの4指標を理解しておくと、企業価値と株価水準をより体系的に評価できます。要点を整理すると次の通りです。

- EPS:1株当たり利益。収益力を映す

- PER:株価と利益の比率。割安・割高の判断に使う

- BVPS:1株当たり帳簿純資産。資産価値評価の土台

- PBR:株価と1株純資産の比率。割高・割安の判断に使う

これらは単独では限界があり、実際には組み合わせて見るとともに、業種構造・市場心理・企業の見通しを踏まえて初めて、論理的な取引判断につながります。Titan FXで株式CFDを取引するなら、これらの基本指標は個別銘柄の動きと変動余地を分析するうえで重要な拠り所になります。

関連記事

Titan FX の金融市場リサーチ・調査チーム。外国為替(FX)、コモディティ(原油・貴金属・農産物)、株価指数、米国株、暗号資産など幅広い金融商品をカバーし、投資家向けの教育コンテンツを制作しています。

主な出典(カテゴリ別)