FX 取引モデル完全解析|DD、NDD、STP、ECN、MM の違いと選び方ガイド

FX 取引の世界では、「ECN プラットフォーム」「STP モデル」「マーケットメーカー(Market Maker)」などの用語をよく耳にします。これらの一見複雑な言葉は、実はすべて同じ核心概念──取引執行モデル(Execution Model)を指しています。

取引執行モデルとは、注文がどのように約定されるか、誰が報価するか、約定価格はどこから来るかを決定する仕組みです。異なるモデルはスプレッドコスト、執行速度、報価透明度に直接影響し、取引体験全体を形作ります。

本記事では DD、NDD、STP、ECN、MM などの主要な取引モデルを順次解析し、図表と実例でそれらの違いと長所・短所を整理します。最後に Titan FX の STP/ECN 口座構成を紹介し、どのタイプの口座から始めるべきか、自分に合った FX 取引環境を構築する判断材料を提供します。

- FX 取引モデル(Execution Model)は注文がどう約定されるか、誰が報価するか、約定価格がどこから来るかを決定し、スプレッド、執行速度、透明度に直接影響する。

- 二大主流:DD(Dealing Desk、ディーリングデスク有り、マーケットメーカー)と NDD(No Dealing Desk、ディーリングデスク無し)。DD は内部約定で対手盤になる可能性、NDD は外部 LP へ直送。

- NDD はさらに STP(Straight Through Processing、直通処理)と ECN(Electronic Communication Network、電子通信網)に分かれる。STP は一般トレーダーと EA 向き、ECN は高頻度・スキャルピング・プロ戦略向き。

- スプレッド構造の違い:DD は固定スプレッド、NDD STP は変動スプレッド + Markup、ECN は超低変動スプレッド + 固定手数料。

- Titan FX は STP/ECN 無ディーラー干渉メカニズムを採用:Standard(STP、最大 500 倍)/Blade(ECN、片側 3.5 米ドル手数料)/Micro(STP、最大 1000 倍)の 3 種類から選択可能。

1. FX 取引モデルとは?

FX 市場において、取引モデル(Execution Model)は取引体験とコスト構造を決定する核心要素の一つです。注文がどのように執行されるか、誰が約定するか、最終価格がどこから来るかに影響します。

初学者にとって、異なる取引モデルの違いを理解することは、高コスト、頻繁なスリッページ、不透明な取引環境に陥ることを効果的に避ける助けとなります。

なぜ取引モデルを理解すべきか?

FX は分散型市場(OTC)に属し、市場には統一された報価源がありません。ブローカーは自社の報価源、約定方式、リスク管理構造に基づいて異なる取引モデルを形成し、これが直接以下に影響します:

- ▸ 報価の真実性と透明度

- ▸ 執行速度とスリッページリスク

- ▸ ブローカーとの「対賭」関係の有無

- ▸ 全体の手数料とスプレッドコスト

そのため、取引モデルを理解することは自動車のエンジンシステムを知るようなものです:外見は似ていても、内部構造が速度、安定性、安全性を決定します。

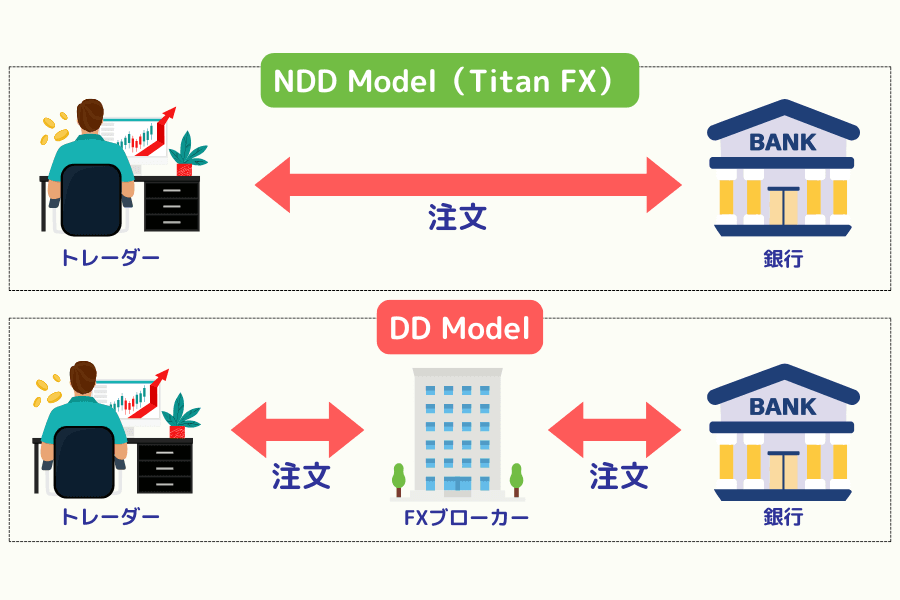

FX 取引の二大主流モデル

ブローカーごとの注文処理方式は異なりますが、トレーダーがまず明確にすべきことは:注文は市場で約定するのか、それともブローカー自身が引き受けるのか?

この核心的な違いに基づき、FX 取引モデルは大きく二つに分けられます:

| タイプ | 中文名称 | 動作特徴 |

|---|---|---|

| DD(Dealing Desk、ディーリングデスク有り) | マーケットメーカーモデル | ブローカーが内部で注文を約定し、プラットフォームが顧客の対手盤となる可能性。 |

| NDD(No Dealing Desk、ディーリングデスク無し) | 市場直通モデル | 注文が外部の流動性供給者へ直接流れ、報価が真の市場により近い。 |

2. DD モデル(Dealing Desk)と MM マーケットメーカーメカニズム解析

DD アーキテクチャを理解するには、核心を押さえることから:

- DD(Dealing Desk)は「ディーリングデスク有り」のモデルで、MM(Market Maker、マーケットメーカー)はこのモデル下で約定を実行する役割。

DD は注文を誰が処理するかを決め、MM は誰が成立相手で何の価格を提示するかを決めます。

DD モデル──プラットフォーム内部で約定するシステム

DD(Dealing Desk)モデルでは、ブローカーは内部で注文を処理・約定し、必ずしも外部市場に注文を送るわけではありません。これによりプラットフォームは安定した報価と固定スプレッドを提供できますが、同時にトレーダーの対手盤となる可能性もあります。

動作フロー(簡略版)

- ▸ ステップ 1:発注 → 注文がプラットフォーム内部システムに送信

- ▸ ステップ 2:報価とマッチング → プラットフォームが内部または外部ソースから買・売報価を提供

- ▸ ステップ 3:内部約定 → 外部流動性がない場合、プラットフォームが直接顧客と約定可能

DD モデルの特徴

- ▸ 報価はプラットフォーム内部由来で、世界市場のリアルタイム報価ではない

- ▸ スプレッドは多くが固定値、コストは予測可能

- ▸ 執行速度は通常速く、リクオートや明確なスリッページも少ない

DD モデルは初心者、安定派トレーダー、固定スプレッドに慣れたユーザーに魅力的ですが、高い透明度や真の市場報価を求めるトレーダーには適さない場合があります。

DD モデル長所・短所一覧

| 長所 | 制限 |

|---|---|

| 固定スプレッド、コスト管理可 | プラットフォームが対手盤になる可能性 |

| 報価が安定、執行が滑らか | 報価が市場とわずかに異なる可能性 |

| 操作が簡単、初心者向き | 高頻度や自動化取引には不向き |

DD プラットフォームを選ぶ際は、特に規制遵守、透明度、ブランドの評判に注意が必要です。

MM マーケットメーカー(Market Maker)──DD モデルの典型的な実装方式

MM(Market Maker)は DD モデルで最も一般的な実装方式です。市場に自然な対手盤がない場合、マーケットメーカーは「市場を創造」し、リアルタイムの売買報価を提供して投資家がいつでも約定できるようにします。

MM の動作ロジック

- ▸ リアルタイム報価:マーケットメーカーはビッド(Bid)とアスク(Ask)を同時に提示

- ▸ 注文受託:投資家が発注すると、マーケットメーカーが直接対手盤になる

- ▸ 利益源:主に売買価差(Spread)

機能と特性

| 機能 | 説明 |

|---|---|

| 流動性提供 | 市場が低調でも即時約定可能 |

| 価格連続性の維持 | 異常な価格飛びや報価不足を回避 |

| 市場リスク負担 | 価格急変時にマーケットメーカーが損失を負担 |

MM の核心的優位性は安定、予測可能、固定スプレッドで、初学者に非常に親切;欠点は透明度が比較的低く、トレーダーの利益と相反する可能性があること。

3. NDD モデル(No Dealing Desk)──ディーリングデスク無しメカニズム

FX 市場の電子化と情報透明度の向上に伴い、ますます多くの投資家が真の市場報価と公平な約定環境を求めるようになりました。

これにより NDD モデル(No Dealing Desk、ディーリングデスク無し)は現代 FX 取引の重要な主流となりました。

伝統的な DD モデルと異なり、NDD プラットフォームはディーリングデスクを設けず、報価に参加せず、トレーダーの対手盤にもならない。

すべての注文は自動的に外部の流動性供給者(Liquidity Providers, LPs)──銀行や大手金融機関へ送られます。プラットフォームは「橋渡し役」のみを果たし、トレーダーが市場で約定可能な最良価格を得られることを確保します。

NDD の核心精神は三つのキーワードに要約できます:透明、市場化、自動化。

その目的は市場をシミュレートすることではなく、トレーダーが本物の市場価格に直接アクセスできるようにすることです。

特徴 1:自動化された約定、執行が高速で安定

NDD システム下で、すべての注文は自動的に流動性プールに流れ、アルゴリズムが複数の LP の報価をリアルタイムで比較し、最も有利な買/売価格を選んで約定します。

この完全自動化されたフローには以下の利点があります:

- ▸ 人為的介入なし

- ▸ ほぼリクオート(Requote)なし

- ▸ 遅延が低く、報価と約定がより同期

速度と安定性を重視するトレーダー(日中取引や EA を使用するユーザー)にとって、これは非常に重要な体験差です。

特徴 2:対手盤リスクなし、報価源がより透明

NDD プラットフォームは顧客と対賭しない、報価を操作しない、最終約定価格を決定しない。

報価は完全に複数の外部 LP から来るため:

- ▸ 約定価格は市場の需給を反映

- ▸ 利益相反が低減

- ▸ 取引がより公正で信頼できる

これと DD モデルの最大の違いは:プラットフォームは市場リスクを負担せず、顧客の損失からも利益を得ないこと。

特徴 3:変動スプレッドと柔軟なコスト

NDD の報価は市場と同期するため、変動スプレッド(Floating Spread)を採用します。

特徴は以下:

- ▸ 市場活発時(欧米時間帯重なり等)→ スプレッドは通常非常に低い

- ▸ 流動性低下や変動大時 → スプレッドが拡大する可能性

NDD プラットフォームの主な二つの料金体系:

- ▸ 原始市場スプレッドに少量加算(Spread Markup)

- ▸ または固定ロット手数料(Commission)を徴収

これにより取引コスト構造がより透明になり、トレーダーは取引戦略に応じて最適な口座タイプを選択できます。

NDD の二つの主要実装方式

NDD は単一モデルではなく、二つの主流構造を含み、その違いは明確です:

STP(Straight Through Processing)

- 注文を流動性供給者へ直送

- プラットフォームがスプレッド内に少量加算する場合あり

- 真の市場報価 + 安定した執行 → 一般トレーダーと自動化戦略ユーザー向き

ECN(Electronic Communication Network)

- 注文が共有ネットワーク内で相互に約定

- 市場深度(Level II)を確認可能

- 報価が銀行間市場に最も近い → 高頻度取引、スキャルピング、プロトレーダーの最愛

NDD が「ディーラー干渉なし」の総体概念であるとすれば、STP と ECN はその二つの最も一般的な具体的実装方式です。次章で STP と ECN の実際の動作と適合層をさらに解析し、自分の戦略に最適な取引環境を選ぶ助けとします。

4. STP モデル(Straight Through Processing)

FX 取引の NDD(No Dealing Desk、ディーリングデスク無し)アーキテクチャ内で、STP(Straight Through Processing)直通処理モデルは最も普及し、一般トレーダーのニーズに最も近い執行方式です。

STP の核心理念は:各注文が直接外部の流動性供給者(LPs)へ流れ、ブローカーが内部で約定するのではないこと。

この設計は伝統的な DD モデルの報価干渉と対手盤問題を効果的に回避し、より透明で効率的な市場化された取引環境を提供します。

STP の核心特徴

| 特徴タイプ | 説明 |

|---|---|

| 自動化執行、低遅延 | 注文は完全自動フローで外部の流動性プール(Liquidity Pool)に送られ、Requote と遅延リスクを低減、日中と EA 戦略をサポート。 |

| 変動スプレッド、コストに柔軟性 | 報価は複数の LP から来て、スプレッドは市場変動に応じて変動;プラットフォームが原始スプレッドに少量加算(Markup)する場合あり。 |

| 対手盤リスクなし | ブローカーは顧客注文を引き受けず、「伝達者」の役割で対手方ではなく、潜在的な利益相反を低減。 |

| 真の市場価格に近い | 価格は複数の LP の競争的報価を反映、透明度が高く、執行品質がより安定。 |

STP モデルにより、トレーダーは真の市場流動性と安定した執行環境を同時に享受でき、現在の小売 FX 市場で最も一般的で理解しやすい現代化された取引アーキテクチャです。

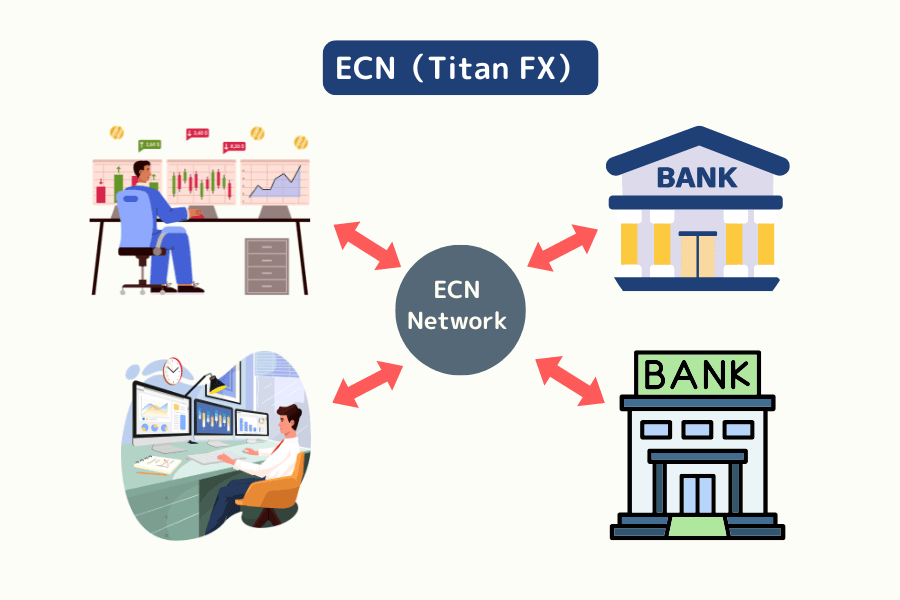

5. ECN モデル(Electronic Communication Network)

NDD(ディーリングデスク無し)アーキテクチャ内で、ECN(Electronic Communication Network)電子通信網モデルは透明度が最高で、プロ市場に最も近い取引形式です。

ECN はトレーダー、銀行、金融機関、その他の参加者を同じ共有流動性ネットワークに接続し、すべての注文がこのネットワーク内で自動的に約定し、ブローカーの報価に依存しません。

そのため、ECN 環境では:プラットフォームは「約定の橋渡し役」のみを果たし、トレーダー間が直接対接する。

ECN の核心特徴

| 特徴タイプ | 説明 |

|---|---|

| 完全市場化報価 | 報価は銀行、金融機関、その他の市場参加者から来て、加算なし(No Markup)、価格が真の市場に最も近い。 |

| 超低スプレッド + 固定手数料 | 「超低スプレッド + 取引手数料」の料金モデル、コスト構造が透明、頻繁取引者や高頻度戦略に適する。 |

| 市場深度(Level II)確認可 | 異なる価格階層の発注量を表示、流動性、サポート/レジスタンス、市場心理の判断を助ける。 |

| 高頻度約定、超低遅延 | 流動性プールに直接接続、約定速度が速く遅延が極めて低く、スキャルピングと自動化取引に非常に適する。 |

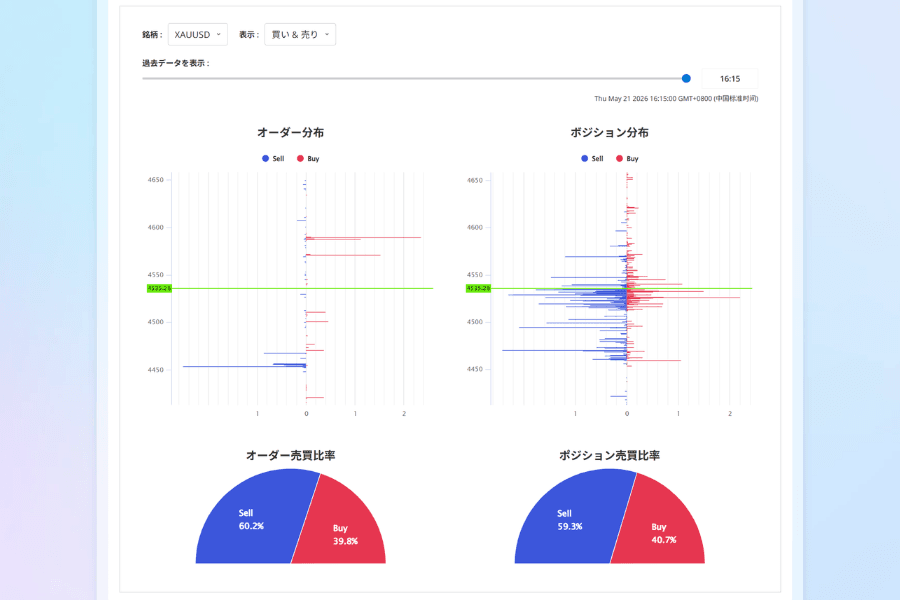

実例:Titan FX の市場深度と発注情報

ECN 執行アーキテクチャ以外に、Titan FX は「発注/未決済トレンドチャート」を提供し、世界の Titan FX グループ顧客の匿名注文データを視覚化して市場心理の観察を助けます。

6. 各取引モデル比較概要

下表は FX 市場で一般的な主要取引モデル:DD(マーケットメーカー)、NDD(ディーリングデスク無し)とその二つの形式 STP と ECN をまとめます。

これらのモデルは報価透明度、執行方式、コスト構造で明確な違いがあり、それらを理解することで最適な取引環境を選ぶ助けとなります。

| モデル分類 | サブモデル | ディーリングデスク有無 | 対手盤か | 報価源 | スプレッドタイプ | コスト構成 | 透明度 | 適合対象 |

|---|---|---|---|---|---|---|---|---|

| DD(マーケットメーカー) | — | 有 | はい | プラットフォーム内部 | 固定 | 手数料なし | 低 | 初心者、安定派トレーダー |

| NDD(ディーリングデスク無し) | STP(直通処理) | 無 | いいえ | 複数の流動性供給者 | 変動 | 加算スプレッド | 高 | 中級、自動取引者 |

| NDD(ディーリングデスク無し) | ECN(電子通信網) | 無 | いいえ | 世界流動性プール | 超低変動 | 固定手数料 | 極高 | 高頻度、プロトレーダー |

7. 自分に合った取引モデルの選び方

FX 取引モデルを選ぶ際の重点は、自分の取引方式と戦略ニーズにあります。最も簡潔な判断方法:

- ▸ 透明で市場化された報価が欲しい → NDD(STP/ECN)

- ▸ より安定で予測可能なコストが欲しい → DD(マーケットメーカー)

NDD をさらに区別すると:

- ▸ 一般トレーダー、EA ユーザー、日中戦略 → STP

- ▸ 超低スプレッド、高速執行、プロ戦略を追求 → ECN

初心者なら、まず MT5 デモ口座または Micro マイクロ口座を使い、環境に慣れてから STP または ECN を選ぶのがよいでしょう。

8. Titan FX の取引モデルと口座比較

Titan FX は高度に透明な STP/ECN 無ディーラー干渉メカニズム(NDD)を採用し、即時約定、低遅延、真の市場報価を確保します。

下表は Titan FX の異なる口座タイプの核心的違いと適合層を比較します:

| 口座タイプ | Standard 口座 | Blade 口座 | Micro 口座 |

|---|---|---|---|

| 取引モデル | STP モデル | ECN モデル | STP モデル |

| 最大レバレッジ | 500 倍 | 500 倍 | 1,000 倍 |

| スプレッド | 低 | 超低 | 低 |

| 手数料 | なし | 1 ロット片側 $3.5(USD 等値) | なし |

| 最小取引量 | 0.01 ロット | 0.01 ロット | 0.01 マイクロロット |

| 適合層 | 初心者、中級トレーダー | プロと高頻度トレーダー | EA テスト、自動取引ユーザー |

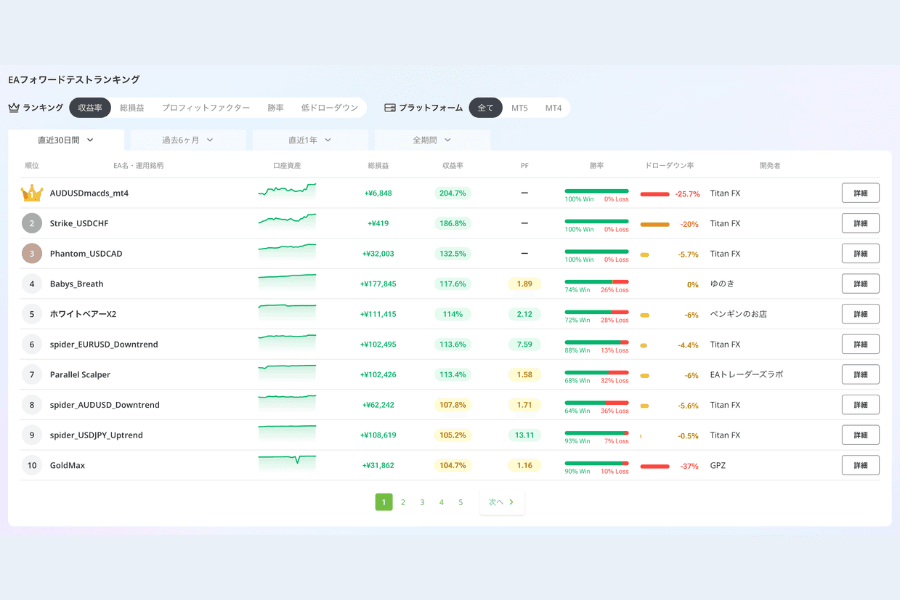

Titan FX は豊富で無料の EA 自動取引プログラムもサポートし、MT4/MT5 で使用可能、使用前にフォワードテストとバックテスト結果などの情報を確認できます。

9. まとめ:仕組みの理解からプラットフォーム選びへ

FX 市場には様々な取引モデルがありますが、核心的な問題は常に一つだけ:注文はどう約定されるか、誰が価格を提供するか?

伝統的な DD/MM から現代化された STP/ECN まで、各モデルにそれぞれの位置付けがあります:

- DD は安定で予測可能なコストを提供

- NDD は市場の透明性、価格の真実性を強調

- STP と ECN は効率と執行品質でプロ市場により近い

トレーダーにとって、取引モデルを理解することは、市場の「動作エンジン」を把握することと同じです。注文が「直接市場に入る」のか「プラットフォーム内部処理経由」かを明確にすることで、初めて取引コスト、執行速度、潜在リスクを真に評価できます。

公平、透明、低遅延を重視するなら、ディーラー干渉のない NDD(STP/ECN)プラットフォームの選択がより安定した長期方向となります。

Titan FX が採用しているのがまさにこのアーキテクチャで、深い流動性、高速執行、即時約定を通じて、取引品質の向上を望む投資家にプロ級の環境を提供します。

関連記事

Titan FX の金融市場調査・リサーチチーム。FX、商品(原油、貴金属、農産品)、株価指数、米国株、暗号資産など幅広い金融商品をカバーし、投資家向けに教育コンテンツを制作。

主要参考資料(カテゴリ別)

- 公式資料 / Official references: Titan FX Standard/Blade/Micro 口座規格表;Titan FX 規制ライセンスとコンプライアンス情報;MT4/MT5 プラットフォーム公式マニュアル

- 市場標準 / Industry standards: NFA、FCA、ASIC など規制機関の FX ブローカー分類と情報開示規範;ISDA OTC デリバティブ取引基準

- 市場データ / Market data: BIS Triennial Central Bank Survey(FX 市場規模統計);Bloomberg、Reuters 流動性供給者データ

- 業界・第三者参考 / Industry and third-party references: Investopedia (DD/NDD/STP/ECN entries);Forex Peace Army、Myfxbook ブローカー評価;Titan FX 内部取引執行品質とリスク管理ドキュメント